ÃÂNDICE GERAL - TV Digital em Portugal

ÃÂNDICE GERAL - TV Digital em Portugal ÃÂNDICE GERAL - TV Digital em Portugal

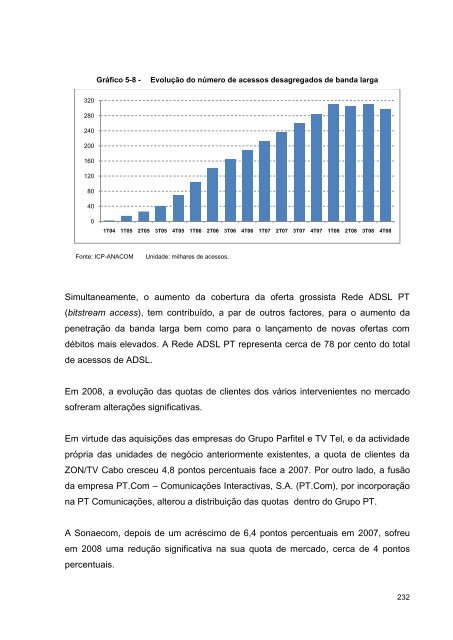

Gráfico 5-8 - Evolução do número de acessos desagregados de banda larga 320 280 240 200 160 120 80 40 0 1T04 1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06 1T07 2T07 3T07 4T07 1T08 2T08 3T08 4T08 Fonte: ICP-ANACOM Unidade: milhares de acessos. Simultaneamente, o aumento da cobertura da oferta grossista Rede ADSL PT (bitstream access), tem contribuído, a par de outros factores, para o aumento da penetração da banda larga bem como para o lançamento de novas ofertas com débitos mais elevados. A Rede ADSL PT representa cerca de 78 por cento do total de acessos de ADSL. Em 2008, a evolução das quotas de clientes dos vários intervenientes no mercado sofreram alterações significativas. Em virtude das aquisições das empresas do Grupo Parfitel e TV Tel, e da actividade própria das unidades de negócio anteriormente existentes, a quota de clientes da ZON/TV Cabo cresceu 4,8 pontos percentuais face a 2007. Por outro lado, a fusão da empresa PT.Com – Comunicações Interactivas, S.A. (PT.Com), por incorporação na PT Comunicações, alterou a distribuição das quotas dentro do Grupo PT. A Sonaecom, depois de um acréscimo de 6,4 pontos percentuais em 2007, sofreu em 2008 uma redução significativa na sua quota de mercado, cerca de 4 pontos percentuais. 232

Quadro 5-10 - Evolução das quotas de clientes de acesso de banda larga Prestadores do Serviço 2007 2008 Grupo PT 40,3% 41,6% PT.COM 38,4% - TV Cabo - - PT Prime 0,5% 0.5% CaboTV Madeirense - - CaboTV Açoreana - - PT Wi-Fi 0,1% 0.1% PT Comunicações 1,3% 41.0% Grupo ZON Multimédia 26,5% 31.3% TV Cabo/ZON 24,2% 26.5% CaboTV Madeirense 1,6% 1.6% CaboTV Açoreana 0,5% 0.8% TVTel - 1.7% Bragatel - 0.4% Pluricanal Leiria - 0.2% Pluricanal Santarém - 0.1% Prestadores Alternativos 33.2% 27.1% Cabovisão 10.9% 9.3% Sonaecom 16.4% 12.5% Sonaecom 15.6% 11.9% Tele2 0.8% 0.6% AR TELECOM 1.1% 1.5% TV TEL 2.0% - Vodafone 0.9% 2.8% ONITELECOM 0.4% 0.1% Outros Prestadores Alternativos 1.5% 0.9% Fonte: ICP-ANACOM Estão assim presentes nos mercados dos serviços de acesso à Internet em banda larga (fixa) 4 entidades com quotas significativas: o Grupo PT, o Grupo ZON/TV Cabo, a Sonaecom e a Cabovisão. No gráfico seguinte apresenta-se a evolução das quotas marginais trimestrais de assinantes de acesso de banda larga fixa. 233

- Page 181 and 182: 1T00 2T00 3T00 4T00 1T01 2T01 3T01

- Page 183 and 184: 1T02 2T02 3T02 4T02 1T03 2T03 3T03

- Page 185 and 186: Gráfico 4-47 - Evolução do volum

- Page 187 and 188: provocou um aumento estatisticament

- Page 189 and 190: Quadro 4-25 - Tráfego de videocham

- Page 191 and 192: Quadro 4-28 - Receitas da prestaç

- Page 193 and 194: Bulgária Lituânia Roménia Letón

- Page 195 and 196: Gráfico 4-52 - Reclamações refer

- Page 197 and 198: Itália Lituânia Luxemburgo Bulgá

- Page 199 and 200: Espanha Áustria Eslovénia Irlanda

- Page 201 and 202: ICP-ANACOM em Dezembro de 2008 1 ,

- Page 203 and 204: Classe social Dimensão familiar Re

- Page 205 and 206: Gráfico III - 3 - Frequência de u

- Page 207 and 208: Capítulo 5 - Serviço de Acesso à

- Page 209 and 210: Gráfico 5-20 - Evolução da Mensa

- Page 211 and 212: unidades de negócio anteriormente

- Page 213 and 214: onde seja possível dispor de uma l

- Page 215 and 216: (AON), que permitem que cada sinal

- Page 217 and 218: Gráfico 5-1 - Distribuição por c

- Page 219 and 220: Gráfico 5-3 - Cobertura de DSL na

- Page 221 and 222: Gráfico 5-4 - Distribuição por c

- Page 223 and 224: A banda larga móvel encontra-se di

- Page 225 and 226: [continuação] Designação No in

- Page 227 and 228: De referir, que a ZON Multimédia a

- Page 229 and 230: Quadro 5-7 - Prestadores do Serviç

- Page 231: Reino Unido Roménia Bulgária Rep

- Page 235 and 236: 1T03 2T03 3T03 4T03 1T04 2T04 3T04

- Page 237 and 238: Quanto às outras tecnologias - fun

- Page 239 and 240: Gráfico 5-13 - Número de ofertas

- Page 241 and 242: Gráfico 5-16 - Intervalos de Veloc

- Page 243 and 244: República Checa Finlândia Suécia

- Page 245 and 246: A elaboração e cálculo de um ín

- Page 247 and 248: Quadro 5-11 - Mensalidade mínima d

- Page 249 and 250: Quadro 5-12 - Média dos preços m

- Page 251 and 252: Gráfico 5-21 - Intervalo de varia

- Page 253 and 254: Gráfico 5-22 - Ofertas mais barata

- Page 255 and 256: 2008 60 com as ofertas semelhantes

- Page 257 and 258: No que respeita ao preço das ofert

- Page 259 and 260: De acordo com o estudo acima indica

- Page 261 and 262: No caso dos operadores móveis, as

- Page 263 and 264: Gráfico 5-28 - Evolução da taxa

- Page 265 and 266: Quadro 5-23 - Penetração da Inter

- Page 267 and 268: Gráfico 5-29 - Distribuição dos

- Page 269 and 270: Gráfico 5-31 - Acessos de banda la

- Page 271 and 272: Quadro 5-26 - Actividades avançada

- Page 273 and 274: Quadro 5-28 - Principais motivos pa

- Page 275 and 276: Gráfico 5-34 - Evolução do núme

- Page 277 and 278: Grécia Itália Chipre Eslováquia

- Page 279 and 280: A intensidade da utilização do se

- Page 281 and 282: Quadro 5-34 - Satisfação quanto a

Gráfico 5-8 -<br />

Evolução do número de acessos desagregados de banda larga<br />

320<br />

280<br />

240<br />

200<br />

160<br />

120<br />

80<br />

40<br />

0<br />

1T04 1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06 1T07 2T07 3T07 4T07 1T08 2T08 3T08 4T08<br />

Fonte: ICP-ANACOM<br />

Unidade: milhares de acessos.<br />

Simultaneamente, o aumento da cobertura da oferta grossista Rede ADSL PT<br />

(bitstream access), t<strong>em</strong> contribuído, a par de outros factores, para o aumento da<br />

penetração da banda larga b<strong>em</strong> como para o lançamento de novas ofertas com<br />

débitos mais elevados. A Rede ADSL PT representa cerca de 78 por cento do total<br />

de acessos de ADSL.<br />

Em 2008, a evolução das quotas de clientes dos vários intervenientes no mercado<br />

sofreram alterações significativas.<br />

Em virtude das aquisições das <strong>em</strong>presas do Grupo Parfitel e <strong>TV</strong> Tel, e da actividade<br />

própria das unidades de negócio anteriormente existentes, a quota de clientes da<br />

ZON/<strong>TV</strong> Cabo cresceu 4,8 pontos percentuais face a 2007. Por outro lado, a fusão<br />

da <strong>em</strong>presa PT.Com – Comunicações Interactivas, S.A. (PT.Com), por incorporação<br />

na PT Comunicações, alterou a distribuição das quotas dentro do Grupo PT.<br />

A Sonaecom, depois de um acréscimo de 6,4 pontos percentuais <strong>em</strong> 2007, sofreu<br />

<strong>em</strong> 2008 uma redução significativa na sua quota de mercado, cerca de 4 pontos<br />

percentuais.<br />

232