2012 formulário de referência - Relações com Investidores - Banco ...

2012 formulário de referência - Relações com Investidores - Banco ...

2012 formulário de referência - Relações com Investidores - Banco ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

78<br />

7.4. I<strong>de</strong>ntificar se há clientes que sejam responsáveis por mais <strong>de</strong> 10% da receita líquida total do<br />

emissor, informando:<br />

a) Montante total <strong>de</strong> receitas provenientes do cliente<br />

Não existem clientes responsáveis por mais <strong>de</strong> 10% das receitas do emissor.<br />

b) Segmentos operacionais afetados pelas receitas provenientes do cliente<br />

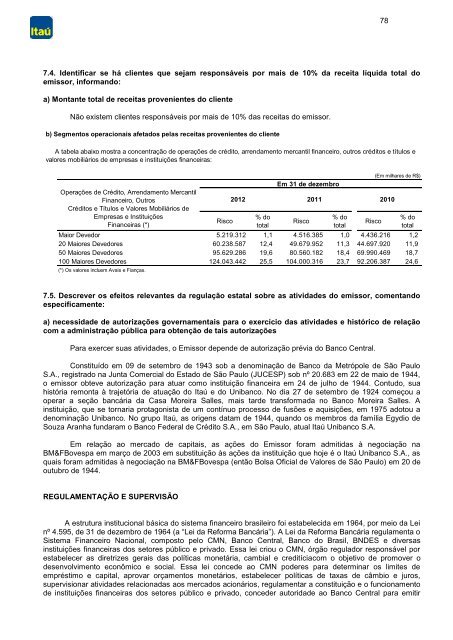

A tabela abaixo mostra a concentração <strong>de</strong> operações <strong>de</strong> crédito, arrendamento mercantil financeiro, outros créditos e títulos e<br />

valores mobiliários <strong>de</strong> empresas e instituições financeiras:<br />

Operações <strong>de</strong> Crédito, Arrendamento Mercantil<br />

Financeiro, Outros<br />

Créditos e Títulos e Valores Mobiliários <strong>de</strong><br />

Empresas e Instituições<br />

Financeiras (*)<br />

Risco<br />

Em 31 <strong>de</strong> <strong>de</strong>zembro<br />

Maior Devedor 5.219.312 1,1 4.516.385 1,0 4.436.216 1,2<br />

20 Maiores Devedores 60.238.587 12,4 49.679.952 11,3 44.697.920 11,9<br />

50 Maiores Devedores 95.629.286 19,6 80.560.182 18,4 69.990.469 18,7<br />

100 Maiores Devedores 124.043.442 25,5 104.000.316 23,7 92.206.387 24,6<br />

(*) Os valores incluem Avais e Fianças.<br />

<strong>2012</strong><br />

% do<br />

total<br />

Risco<br />

2011 2010<br />

% do<br />

total<br />

(Em milhares <strong>de</strong> R$)<br />

Risco<br />

% do<br />

total<br />

7.5. Descrever os efeitos relevantes da regulação estatal sobre as ativida<strong>de</strong>s do emissor, <strong>com</strong>entando<br />

especificamente:<br />

a) necessida<strong>de</strong> <strong>de</strong> autorizações governamentais para o exercício das ativida<strong>de</strong>s e histórico <strong>de</strong> relação<br />

<strong>com</strong> a administração pública para obtenção <strong>de</strong> tais autorizações<br />

Para exercer suas ativida<strong>de</strong>s, o Emissor <strong>de</strong>pen<strong>de</strong> <strong>de</strong> autorização prévia do <strong>Banco</strong> Central.<br />

Constituído em 09 <strong>de</strong> setembro <strong>de</strong> 1943 sob a <strong>de</strong>nominação <strong>de</strong> <strong>Banco</strong> da Metrópole <strong>de</strong> São Paulo<br />

S.A., registrado na Junta Comercial do Estado <strong>de</strong> São Paulo (JUCESP) sob nº 20.683 em 22 <strong>de</strong> maio <strong>de</strong> 1944,<br />

o emissor obteve autorização para atuar <strong>com</strong>o instituição financeira em 24 <strong>de</strong> julho <strong>de</strong> 1944. Contudo, sua<br />

história remonta à trajetória <strong>de</strong> atuação do Itaú e do Unibanco. No dia 27 <strong>de</strong> setembro <strong>de</strong> 1924 <strong>com</strong>eçou a<br />

operar a seção bancária da Casa Moreira Salles, mais tar<strong>de</strong> transformada no <strong>Banco</strong> Moreira Salles. A<br />

instituição, que se tornaria protagonista <strong>de</strong> um contínuo processo <strong>de</strong> fusões e aquisições, em 1975 adotou a<br />

<strong>de</strong>nominação Unibanco. No grupo Itaú, as origens datam <strong>de</strong> 1944, quando os membros da família Egydio <strong>de</strong><br />

Souza Aranha fundaram o <strong>Banco</strong> Fe<strong>de</strong>ral <strong>de</strong> Crédito S.A., em São Paulo, atual Itaú Unibanco S.A.<br />

Em relação ao mercado <strong>de</strong> capitais, as ações do Emissor foram admitidas à negociação na<br />

BM&FBovespa em março <strong>de</strong> 2003 em substituição às ações da instituição que hoje é o Itaú Unibanco S.A., as<br />

quais foram admitidas à negociação na BM&FBovespa (então Bolsa Oficial <strong>de</strong> Valores <strong>de</strong> São Paulo) em 20 <strong>de</strong><br />

outubro <strong>de</strong> 1944.<br />

REGULAMENTAÇÃO E SUPERVISÃO<br />

A estrutura institucional básica do sistema financeiro brasileiro foi estabelecida em 1964, por meio da Lei<br />

nº 4.595, <strong>de</strong> 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 1964 (a “Lei da Reforma Bancária”). A Lei da Reforma Bancária regulamenta o<br />

Sistema Financeiro Nacional, <strong>com</strong>posto pelo CMN, <strong>Banco</strong> Central, <strong>Banco</strong> do Brasil, BNDES e diversas<br />

instituições financeiras dos setores público e privado. Essa lei criou o CMN, órgão regulador responsável por<br />

estabelecer as diretrizes gerais das políticas monetária, cambial e creditícia<strong>com</strong> o objetivo <strong>de</strong> promover o<br />

<strong>de</strong>senvolvimento econômico e social. Essa lei conce<strong>de</strong> ao CMN po<strong>de</strong>res para <strong>de</strong>terminar os limites <strong>de</strong><br />

empréstimo e capital, aprovar orçamentos monetários, estabelecer políticas <strong>de</strong> taxas <strong>de</strong> câmbio e juros,<br />

supervisionar ativida<strong>de</strong>s relacionadas aos mercados acionários, regulamentar a constituição e o funcionamento<br />

<strong>de</strong> instituições financeiras dos setores público e privado, conce<strong>de</strong>r autorida<strong>de</strong> ao <strong>Banco</strong> Central para emitir