2012 formulário de referência - Relações com Investidores - Banco ...

2012 formulário de referência - Relações com Investidores - Banco ...

2012 formulário de referência - Relações com Investidores - Banco ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

110<br />

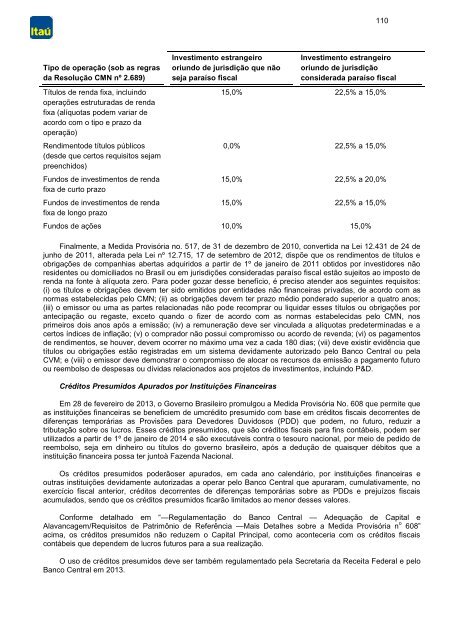

Tipo <strong>de</strong> operação (sob as regras<br />

da Resolução CMN nº 2.689)<br />

Títulos <strong>de</strong> renda fixa, incluindo<br />

operações estruturadas <strong>de</strong> renda<br />

fixa (alíquotas po<strong>de</strong>m variar <strong>de</strong><br />

acordo <strong>com</strong> o tipo e prazo da<br />

operação)<br />

Rendimento<strong>de</strong> títulos públicos<br />

(<strong>de</strong>s<strong>de</strong> que certos requisitos sejam<br />

preenchidos)<br />

Fundos <strong>de</strong> investimentos <strong>de</strong> renda<br />

fixa <strong>de</strong> curto prazo<br />

Fundos <strong>de</strong> investimentos <strong>de</strong> renda<br />

fixa <strong>de</strong> longo prazo<br />

Investimento estrangeiro<br />

oriundo <strong>de</strong> jurisdição que não<br />

seja paraíso fiscal<br />

Investimento estrangeiro<br />

oriundo <strong>de</strong> jurisdição<br />

consi<strong>de</strong>rada paraíso fiscal<br />

15,0% 22,5% a 15,0%<br />

0,0% 22,5% a 15,0%<br />

15,0% 22,5% a 20,0%<br />

15,0% 22,5% a 15,0%<br />

Fundos <strong>de</strong> ações 10,0% 15,0%<br />

Finalmente, a Medida Provisória no. 517, <strong>de</strong> 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 2010, convertida na Lei 12.431 <strong>de</strong> 24 <strong>de</strong><br />

junho <strong>de</strong> 2011, alterada pela Lei nº 12.715, 17 <strong>de</strong> setembro <strong>de</strong> <strong>2012</strong>, dispõe que os rendimentos <strong>de</strong> títulos e<br />

obrigações <strong>de</strong> <strong>com</strong>panhias abertas adquiridos a partir <strong>de</strong> 1º <strong>de</strong> janeiro <strong>de</strong> 2011 obtidos por investidores não<br />

resi<strong>de</strong>ntes ou domiciliados no Brasil ou em jurisdições consi<strong>de</strong>radas paraíso fiscal estão sujeitos ao imposto <strong>de</strong><br />

renda na fonte à alíquota zero. Para po<strong>de</strong>r gozar <strong>de</strong>sse benefício, é preciso aten<strong>de</strong>r aos seguintes requisitos:<br />

(i) os títulos e obrigações <strong>de</strong>vem ter sido emitidos por entida<strong>de</strong>s não financeiras privadas, <strong>de</strong> acordo <strong>com</strong> as<br />

normas estabelecidas pelo CMN; (ii) as obrigações <strong>de</strong>vem ter prazo médio pon<strong>de</strong>rado superior a quatro anos;<br />

(iii) o emissor ou uma as partes relacionadas não po<strong>de</strong> re<strong>com</strong>prar ou liquidar esses títulos ou obrigações por<br />

antecipação ou regaste, exceto quando o fizer <strong>de</strong> acordo <strong>com</strong> as normas estabelecidas pelo CMN, nos<br />

primeiros dois anos após a emissão; (iv) a remuneração <strong>de</strong>ve ser vinculada a alíquotas pre<strong>de</strong>terminadas e a<br />

certos índices <strong>de</strong> inflação; (v) o <strong>com</strong>prador não possui <strong>com</strong>promisso ou acordo <strong>de</strong> revenda; (vi) os pagamentos<br />

<strong>de</strong> rendimentos, se houver, <strong>de</strong>vem ocorrer no máximo uma vez a cada 180 dias; (vii) <strong>de</strong>ve existir evidência que<br />

títulos ou obrigações estão registradas em um sistema <strong>de</strong>vidamente autorizado pelo <strong>Banco</strong> Central ou pela<br />

CVM; e (viii) o emissor <strong>de</strong>ve <strong>de</strong>monstrar o <strong>com</strong>promisso <strong>de</strong> alocar os recursos da emissão a pagamento futuro<br />

ou reembolso <strong>de</strong> <strong>de</strong>spesas ou dívidas relacionados aos projetos <strong>de</strong> investimentos, incluindo P&D.<br />

Créditos Presumidos Apurados por Instituições Financeiras<br />

Em 28 <strong>de</strong> fevereiro <strong>de</strong> 2013, o Governo Brasileiro promulgou a Medida Provisória No. 608 que permite que<br />

as instituições financeiras se beneficiem <strong>de</strong> umcrédito presumido <strong>com</strong> base em créditos fiscais <strong>de</strong>correntes <strong>de</strong><br />

diferenças temporárias as Provisões para Devedores Duvidosos (PDD) que po<strong>de</strong>m, no futuro, reduzir a<br />

tributação sobre os lucros. Esses créditos presumidos, que são créditos fiscais para fins contábeis, po<strong>de</strong>m ser<br />

utilizados a partir <strong>de</strong> 1º <strong>de</strong> janeiro <strong>de</strong> 2014 e são executáveis contra o tesouro nacional, por meio <strong>de</strong> pedido <strong>de</strong><br />

reembolso, seja em dinheiro ou títulos do governo brasileiro, após a <strong>de</strong>dução <strong>de</strong> quaisquer débitos que a<br />

instituição financeira possa ter juntoà Fazenda Nacional.<br />

Os créditos presumidos po<strong>de</strong>rãoser apurados, em cada ano calendário, por instituições financeiras e<br />

outras instituições <strong>de</strong>vidamente autorizadas a operar pelo <strong>Banco</strong> Central que apuraram, cumulativamente, no<br />

exercício fiscal anterior, créditos <strong>de</strong>correntes <strong>de</strong> diferenças temporárias sobre as PDDs e prejuízos fiscais<br />

acumulados, sendo que os créditos presumidos ficarão limitados ao menor <strong>de</strong>sses valores.<br />

Conforme <strong>de</strong>talhado em “—Regulamentação do <strong>Banco</strong> Central — A<strong>de</strong>quação <strong>de</strong> Capital e<br />

Alavancagem/Requisitos <strong>de</strong> Patrimônio <strong>de</strong> Referência —Mais Detalhes sobre a Medida Provisória n o 608”<br />

acima, os créditos presumidos não reduzem o Capital Principal, <strong>com</strong>o aconteceria <strong>com</strong> os créditos fiscais<br />

contábeis que <strong>de</strong>pen<strong>de</strong>m <strong>de</strong> lucros futuros para a sua realização.<br />

O uso <strong>de</strong> créditos presumidos <strong>de</strong>ve ser também regulamentado pela Secretaria da Receita Fe<strong>de</strong>ral e pelo<br />

<strong>Banco</strong> Central em 2013.