Relatório de Auditoria nº 8/2002 - Tribunal de Contas

Relatório de Auditoria nº 8/2002 - Tribunal de Contas

Relatório de Auditoria nº 8/2002 - Tribunal de Contas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

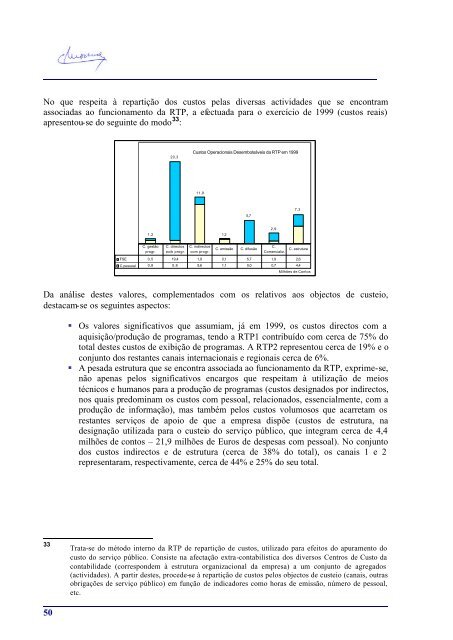

No que respeita à repartição dos custos pelas diversas activida<strong>de</strong>s que se encontram<br />

associadas ao funcionamento da RTP, a efectuada para o exercício <strong>de</strong> 1999 (custos reais)<br />

apresentou-se do seguinte do modo 33 :<br />

20,3<br />

Custos Operacionais Desembolsáveis da RTP em 1999<br />

11,9<br />

5,7<br />

7,3<br />

1,2<br />

1,2<br />

2,9<br />

C. gestão<br />

progr.<br />

C. directos<br />

exib progr.<br />

C. indirectos<br />

com progr.<br />

C. emissão C. difusão<br />

C.<br />

Comercializ.<br />

C. estrutura<br />

FSE 0,5 19,4 1,9 0,1 5,7 1,9 2,6<br />

C.pessoal 0,8 0,8 9,6 1,1 0,0 0,7 4,4<br />

Milhões <strong>de</strong> Contos<br />

Da análise <strong>de</strong>stes valores, complementados com os relativos aos objectos <strong>de</strong> custeio,<br />

<strong>de</strong>stacam-se os seguintes aspectos:<br />

• Os valores significativos que assumiam, já em 1999, os custos directos com a<br />

aquisição/produção <strong>de</strong> programas, tendo a RTP1 contribuído com cerca <strong>de</strong> 75% do<br />

total <strong>de</strong>stes custos <strong>de</strong> exibição <strong>de</strong> programas. A RTP2 representou cerca <strong>de</strong> 19% e o<br />

conjunto dos restantes canais internacionais e regionais cerca <strong>de</strong> 6%.<br />

• A pesada estrutura que se encontra associada ao funcionamento da RTP, exprime-se,<br />

não apenas pelos significativos encargos que respeitam à utilização <strong>de</strong> meios<br />

técnicos e humanos para a produção <strong>de</strong> programas (custos <strong>de</strong>signados por indirectos,<br />

nos quais predominam os custos com pessoal, relacionados, essencialmente, com a<br />

produção <strong>de</strong> informação), mas também pelos custos volumosos que acarretam os<br />

restantes serviços <strong>de</strong> apoio <strong>de</strong> que a empresa dispõe (custos <strong>de</strong> estrutura, na<br />

<strong>de</strong>signação utilizada para o custeio do serviço público, que integram cerca <strong>de</strong> 4,4<br />

milhões <strong>de</strong> contos – 21,9 milhões <strong>de</strong> Euros <strong>de</strong> <strong>de</strong>spesas com pessoal). No conjunto<br />

dos custos indirectos e <strong>de</strong> estrutura (cerca <strong>de</strong> 38% do total), os canais 1 e 2<br />

representaram, respectivamente, cerca <strong>de</strong> 44% e 25% do seu total.<br />

33<br />

Trata-se do método interno da RTP <strong>de</strong> repartição <strong>de</strong> custos, utilizado para efeitos do apuramento do<br />

custo do serviço público. Consiste na afectação extra-contabilística dos diversos Centros <strong>de</strong> Custo da<br />

contabilida<strong>de</strong> (correspon<strong>de</strong>m à estrutura organizacional da empresa) a um conjunto <strong>de</strong> agregados<br />

(activida<strong>de</strong>s). A partir <strong>de</strong>stes, proce<strong>de</strong>-se à repartição <strong>de</strong> custos pelos objectos <strong>de</strong> custeio (canais, outras<br />

obrigações <strong>de</strong> serviço público) em função <strong>de</strong> indicadores como horas <strong>de</strong> emissão, número <strong>de</strong> pessoal,<br />

etc.<br />

50