Variação Patrimonial Aumentativa - Sefaz BA

Variação Patrimonial Aumentativa - Sefaz BA

Variação Patrimonial Aumentativa - Sefaz BA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

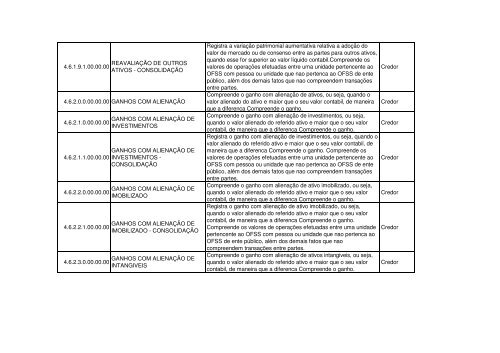

REAVALIAÇÃO DE OUTROS<br />

4.6.1.9.1.00.00.00<br />

ATIVOS - CONSOLIDAÇÃO<br />

4.6.2.0.0.00.00.00 GANHOS COM ALIENAÇÃO<br />

4.6.2.1.0.00.00.00<br />

4.6.2.1.1.00.00.00<br />

4.6.2.2.0.00.00.00<br />

4.6.2.2.1.00.00.00<br />

4.6.2.3.0.00.00.00<br />

GANHOS COM ALIENAÇÃO DE<br />

INVESTIMENTOS<br />

GANHOS COM ALIENAÇÃO DE<br />

INVESTIMENTOS -<br />

CONSOLIDAÇÃO<br />

GANHOS COM ALIENAÇÃO DE<br />

IMOBILIZADO<br />

GANHOS COM ALIENAÇÃO DE<br />

IMOBILIZADO - CONSOLIDAÇÃO<br />

GANHOS COM ALIENAÇÃO DE<br />

INTANGIVEIS<br />

Registra a variação patrimonial aumentativa relativa a adoção do<br />

valor de mercado ou de consenso entre as partes para outros ativos,<br />

quando esse for superior ao valor líquido contabil.Compreende os<br />

valores de operações efetuadas entre uma unidade pertencente ao Credor<br />

OFSS com pessoa ou unidade que nao pertenca ao OFSS de ente<br />

público, além dos demais fatos que nao compreendem transações<br />

entre partes.<br />

Compreende o ganho com alienação de ativos, ou seja, quando o<br />

valor alienado do ativo e maior que o seu valor contabil, de maneira Credor<br />

que a diferenca Compreende o ganho.<br />

Compreende o ganho com alienação de investimentos, ou seja,<br />

quando o valor alienado do referido ativo e maior que o seu valor Credor<br />

contabil, de maneira que a diferenca Compreende o ganho.<br />

Registra o ganho com alienação de investimentos, ou seja, quando o<br />

valor alienado do referido ativo e maior que o seu valor contabil, de<br />

maneira que a diferenca Compreende o ganho. Compreende os<br />

valores de operações efetuadas entre uma unidade pertencente ao Credor<br />

OFSS com pessoa ou unidade que nao pertenca ao OFSS de ente<br />

público, além dos demais fatos que nao compreendem transações<br />

entre partes.<br />

Compreende o ganho com alienação de ativo imobilizado, ou seja,<br />

quando o valor alienado do referido ativo e maior que o seu valor Credor<br />

contabil, de maneira que a diferenca Compreende o ganho.<br />

Registra o ganho com alienação de ativo imobilizado, ou seja,<br />

quando o valor alienado do referido ativo e maior que o seu valor<br />

contabil, de maneira que a diferenca Compreende o ganho.<br />

Compreende os valores de operações efetuadas entre uma unidade Credor<br />

pertencente ao OFSS com pessoa ou unidade que nao pertenca ao<br />

OFSS de ente público, além dos demais fatos que nao<br />

compreendem transações entre partes.<br />

Compreende o ganho com alienação de ativos intangiveis, ou seja,<br />

quando o valor alienado do referido ativo e maior que o seu valor Credor<br />

contabil, de maneira que a diferenca Compreende o ganho.