OPERAÃÃO URBANA CONSORCIADA DA ... - Porto Maravilha

OPERAÃÃO URBANA CONSORCIADA DA ... - Porto Maravilha OPERAÃÃO URBANA CONSORCIADA DA ... - Porto Maravilha

Vt B = At B x Vu B onde: At B = Área de Terreno na Situação “B” = At A Vu B = Valor Unitário de Terreno, obtido através da aplicação do Método Comparativo de Dados de Mercado com a utilização de Inferência Estatística, apresentado no item 3.3.2. Estudo Técnico de Valores – Primeira Etapa – Terrenos. Nesse caso será considerado igual à Vu A . Embora com a aplicação da estatística inferencial possibilite a obtenção dos valores mínimo, médio e máximo dos terrenos, para a determinação do valor do CEPAC será utilizado somente o valor mínimo por ser o que indicará a pior situação de viabilidade. e, sendo: n = CAmáx / CAb onde: CAmáx = Coeficiente de Aproveitamento Máximo (variável conforme planilha apresentada a seguir) CAb = Coeficiente de Aproveitamento Básico = 1 195

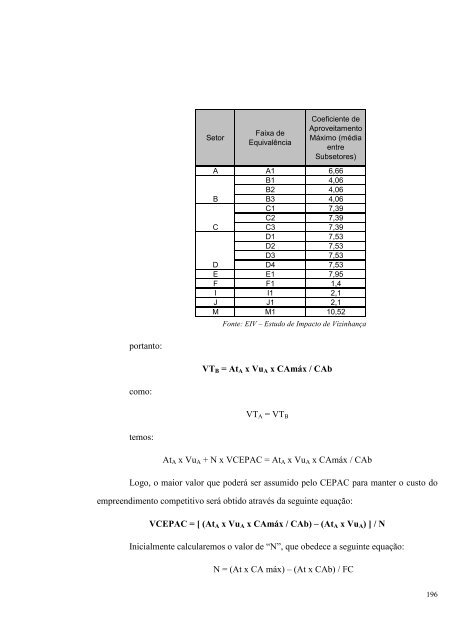

Setor Faixa de Equivalência Coeficiente de Aproveitamento Máximo (média entre Subsetores) A A1 6,66 B1 4,06 B C B2 4,06 B3 4,06 C1 7,39 C2 7,39 C3 7,39 D1 7,53 D2 7,53 D3 7,53 D4 7,53 D E E1 7,95 F F1 1,4 I I1 2,1 J J1 2,1 M M1 10,52 Fonte: EIV – Estudo de Impacto de Vizinhança portanto: VT B = At A x Vu A x CAmáx / CAb como: VT A = VT B temos: At A x Vu A + N x VCEPAC = At A x Vu A x CAmáx / CAb Logo, o maior valor que poderá ser assumido pelo CEPAC para manter o custo do empreendimento competitivo será obtido através da seguinte equação: VCEPAC = [ (At A x Vu A x CAmáx / CAb) – (At A x Vu A ) ] / N Inicialmente calcularemos o valor de “N”, que obedece a seguinte equação: N = (At x CA máx) – (At x CAb) / FC 196

- Page 148 and 149: Setor Faixa de Equivalência Área

- Page 150 and 151: Setor Faixa de Equivalência Coefic

- Page 152 and 153: 8. VIABILIDADE DE EMPREENDIMENTOS N

- Page 154 and 155: FAIXAS DE EQUIVALÊNCIA PARA CONVER

- Page 156 and 157: Os empreendimentos comerciais de cl

- Page 158 and 159: 8.2.2.1 Valor Máximo de Terreno -

- Page 160 and 161: A reurbanização da Praça Mauá e

- Page 162 and 163: EVOLUÇÃO DOS PREÇOS DOS TERRENOS

- Page 164 and 165: Da área de terreno de 162.139m 2 ,

- Page 166 and 167: SETOR ÁREA LOTES (m²) ÁREA DE RE

- Page 168 and 169: Setor Faixa de Equivalência Área

- Page 170 and 171: CEPAC. Através da tabela de equiva

- Page 172 and 173: 745.000,00 645.000,00 545.000,00 44

- Page 174 and 175: SETOR ÁREA LOTES (m²) ÁREA DE RE

- Page 176 and 177: Para o cenário otimista observa-se

- Page 178 and 179: 745.000,00 645.000,00 545.000,00 44

- Page 180 and 181: SETOR ÁREA LOTES (m²) ÁREA DE RE

- Page 182 and 183: Ano 2011 2012 2013 2014 2015 2016 2

- Page 184 and 185: 745.000,00 645.000,00 545.000,00 Co

- Page 186 and 187: SETOR ÁREA LOTES (m²) ÁREA DE RE

- Page 188 and 189: De acordo com o estudo da demanda c

- Page 190 and 191: A N E X O 1 GLOSSÁRIO 187

- Page 192 and 193: TIR: Taxa Interna de Retorno, índi

- Page 194 and 195: A N E X O 2 MÉTODO DO TERRENO VIRT

- Page 196 and 197: At A = Área de Terreno na Situaç

- Page 200 and 201: N = At = CAmáx = Número de CEPAC,

- Page 202 and 203: Através de uma análise estática,

- Page 204 and 205: Consumo Anual de Terreno Adesão a

Setor<br />

Faixa de<br />

Equivalência<br />

Coeficiente de<br />

Aproveitamento<br />

Máximo (média<br />

entre<br />

Subsetores)<br />

A A1 6,66<br />

B1 4,06<br />

B<br />

C<br />

B2 4,06<br />

B3 4,06<br />

C1 7,39<br />

C2 7,39<br />

C3 7,39<br />

D1 7,53<br />

D2 7,53<br />

D3 7,53<br />

D4 7,53<br />

D<br />

E E1 7,95<br />

F F1 1,4<br />

I I1 2,1<br />

J J1 2,1<br />

M M1 10,52<br />

Fonte: EIV – Estudo de Impacto de Vizinhança<br />

portanto:<br />

VT B = At A x Vu A x CAmáx / CAb<br />

como:<br />

VT A = VT B<br />

temos:<br />

At A x Vu A + N x VCEPAC = At A x Vu A x CAmáx / CAb<br />

Logo, o maior valor que poderá ser assumido pelo CEPAC para manter o custo do<br />

empreendimento competitivo será obtido através da seguinte equação:<br />

VCEPAC = [ (At A x Vu A x CAmáx / CAb) – (At A x Vu A ) ] / N<br />

Inicialmente calcularemos o valor de “N”, que obedece a seguinte equação:<br />

N = (At x CA máx) – (At x CAb) / FC<br />

196