FINANÇAS PÚBLICAS CURVA DE LAFFER A Curva de Laffer ...

FINANÇAS PÚBLICAS CURVA DE LAFFER A Curva de Laffer ...

FINANÇAS PÚBLICAS CURVA DE LAFFER A Curva de Laffer ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

<strong>CURVA</strong> <strong>DE</strong> <strong>LAFFER</strong><br />

<strong>FINANÇAS</strong> <strong>PÚBLICAS</strong><br />

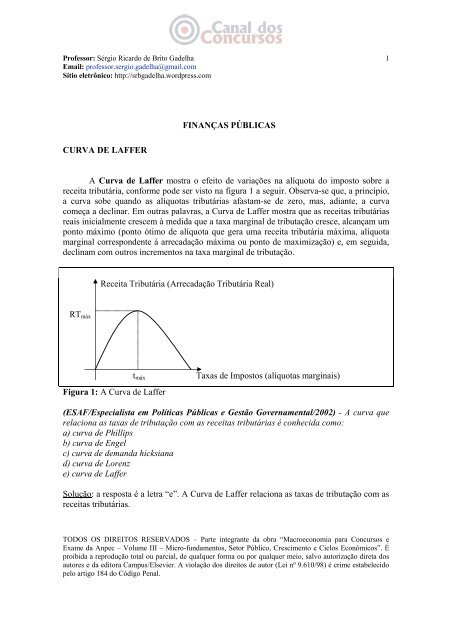

A <strong>Curva</strong> <strong>de</strong> <strong>Laffer</strong> mostra o efeito <strong>de</strong> variações na alíquota do imposto sobre a<br />

receita tributária, conforme po<strong>de</strong> ser visto na figura 1 a seguir. Observa-se que, a princípio,<br />

a curva sobe quando as alíquotas tributárias afastam-se <strong>de</strong> zero, mas, adiante, a curva<br />

começa a <strong>de</strong>clinar. Em outras palavras, a <strong>Curva</strong> <strong>de</strong> <strong>Laffer</strong> mostra que as receitas tributárias<br />

reais inicialmente crescem à medida que a taxa marginal <strong>de</strong> tributação cresce, alcançam um<br />

ponto máximo (ponto ótimo <strong>de</strong> alíquota que gera uma receita tributária máxima, alíquota<br />

marginal correspon<strong>de</strong>nte à arrecadação máxima ou ponto <strong>de</strong> maximização) e, em seguida,<br />

<strong>de</strong>clinam com outros incrementos na taxa marginal <strong>de</strong> tributação.<br />

RTmáx<br />

Receita Tributária (Arrecadação Tributária Real)<br />

Figura 1: A <strong>Curva</strong> <strong>de</strong> <strong>Laffer</strong><br />

tmáx Taxas <strong>de</strong> Impostos (alíquotas marginais)<br />

(ESAF/Especialista em Políticas Públicas e Gestão Governamental/2002) - A curva que<br />

relaciona as taxas <strong>de</strong> tributação com as receitas tributárias é conhecida como:<br />

a) curva <strong>de</strong> Phillips<br />

b) curva <strong>de</strong> Engel<br />

c) curva <strong>de</strong> <strong>de</strong>manda hicksiana<br />

d) curva <strong>de</strong> Lorenz<br />

e) curva <strong>de</strong> <strong>Laffer</strong><br />

Solução: a resposta é a letra “e”. A <strong>Curva</strong> <strong>de</strong> <strong>Laffer</strong> relaciona as taxas <strong>de</strong> tributação com as<br />

receitas tributárias.<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

1

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

Consi<strong>de</strong>re o caso do imposto sobre a renda. As receitas <strong>de</strong> imposto <strong>de</strong> renda são<br />

iguais à alíquota do imposto vezes a renda (a base tributária). Quando são baixas, as<br />

alíquotas têm pouca influência sobre o quanto as pessoas trabalham e as receitas com<br />

impostos crescem junto com a alíquota. Segundo <strong>Laffer</strong>, o imposto é pago sem sonegação<br />

se a alíquota for suficientemente baixa. Porém, à medida que as alíquotas crescem mais<br />

ainda, algumas pessoas começam a trabalhar menos ou <strong>de</strong>ixam <strong>de</strong> <strong>de</strong>clarar parte <strong>de</strong> sua<br />

renda e a base tributária diminui. Quando o imposto <strong>de</strong> renda atinge níveis muito elevados,<br />

os aumentos da alíquota levam à diminuição das receitas com impostos.<br />

O mo<strong>de</strong>lo presume que o incentivo à sonegação cresce com a magnitu<strong>de</strong> da<br />

alíquota. <strong>Laffer</strong> acreditava que a razão da curva passar a ser <strong>de</strong>scen<strong>de</strong>nte a partir <strong>de</strong> certo<br />

ponto era <strong>de</strong>vido ao estímulo à evasão/sonegação fiscal e o <strong>de</strong>sestímulo às ativida<strong>de</strong>s<br />

produtivas proporcionadas por alíquotas tributárias elevadas.<br />

(ESAF/Especialista em Políticas Públicas e Gestão Governamental/1997) - Consi<strong>de</strong>rando<br />

que a relação entre receita tributária e taxa <strong>de</strong> impostos se comporta <strong>de</strong> acordo com a<br />

<strong>Curva</strong> <strong>de</strong> <strong>Laffer</strong>, po<strong>de</strong>-se afirmar que<br />

(A) Não existe taxa <strong>de</strong> impostos que torna máxima a receita tributária.<br />

(B) A receita tributária é sempre crescente em relação a taxa <strong>de</strong> impostos.<br />

(C) Não é possível ter uma mesma receita tributária para duas taxas <strong>de</strong> impostos<br />

diferentes.<br />

(D) É impossível elevar a receita tributária reduzindo a taxa <strong>de</strong> impostos.<br />

(E) Seu formato <strong>de</strong>pen<strong>de</strong> em gran<strong>de</strong> parte da opção entre renda e lazer dos contribuintes<br />

Solução: a resposta é a letra “e”, haja vista que o formato da curva <strong>de</strong> <strong>Laffer</strong> realmente irá<br />

<strong>de</strong>pen<strong>de</strong>r, em gran<strong>de</strong> parte, da opção entre renda e lazer dos contribuintes. O formato da<br />

<strong>Curva</strong> <strong>de</strong> <strong>Laffer</strong> <strong>de</strong>pen<strong>de</strong> da opção entre renda e lazer dos contribuintes. Quando o governo<br />

aumenta sua receita <strong>de</strong> impostos, ele po<strong>de</strong> modificar a alíquota do imposto, mas não po<strong>de</strong><br />

controlar a receita resultante. Se o imposto distorce a opção entre trabalho e lazer, o nível<br />

<strong>de</strong> renda provavelmente será uma função da alíquota <strong>de</strong> imposto, <strong>de</strong> forma que a base do<br />

imposto muda <strong>de</strong> acordo com a receita <strong>de</strong> imposto.<br />

Teremos dois casos extremos: primeiro, se as alíquotas tributárias fossem 0% da<br />

renda, haveria incentivos para trabalhar e produzir, uma vez que nenhum imposto seria<br />

pago. Logo, se a alíquota t for zero, a receita total (T = tY, on<strong>de</strong> T é a receita total, t é a<br />

propensão marginal a tributar e Y a renda real) também será zero. Segundo, se a alíquota<br />

for <strong>de</strong> 100%, isto é, toda a renda <strong>de</strong>ve ser paga em impostos, ninguém terá incentivo para<br />

gerar renda, Y será zero e a receita total T será zero. Assim, se as alíquotas tributárias<br />

subissem até 100% da renda, todos os incentivos para produzir e trabalhar seriam retirados<br />

e as receitas tributárias seriam zero.<br />

A letra “a” é falsa porque haverá, sim, uma taxa <strong>de</strong> imposto que torna máxima a<br />

receita tributária. A letra “b” é falsa porque haverá um trecho da curva <strong>de</strong> <strong>Laffer</strong> em que a<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

2

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

receita tributária será <strong>de</strong>crescente em relação a taxa <strong>de</strong> impostos. A letra “c” é falsa, e basta<br />

o leitor escolher um ponto no eixo vertical da figura 1, correspon<strong>de</strong>nte à receita tributária, e<br />

daí traçar uma reta horizontal para verificar que essa reta irá cortar a curva <strong>de</strong> <strong>Laffer</strong> em<br />

dois pontos: um ponto no trecho ascen<strong>de</strong>nte da curva, e outro ponto no trecho <strong>de</strong>scen<strong>de</strong>nte<br />

da curva. A letra “d” é falsa porque, caso a economia <strong>de</strong> um país esteja no trecho<br />

<strong>de</strong>scen<strong>de</strong>nte da curva <strong>de</strong> <strong>Laffer</strong>, uma redução dos impostos irá elevar a receita tributária.<br />

A receita po<strong>de</strong> cair com impostos muito altos, não somente por causa da queda no<br />

esforço <strong>de</strong> trabalho, mas também porque os contribuintes terão mais incentivo para sonegar,<br />

ilegalmente, ou para evitar pagar maiores impostos, legalmente, <strong>de</strong>dicando-se ativida<strong>de</strong>s<br />

cuja tributação é menor (economia informal). Portanto, o governo po<strong>de</strong> coletar menos<br />

receita <strong>de</strong> impostos se as alíquotas forem altas, em vez <strong>de</strong> baixas, e se a alíquota maior<br />

<strong>de</strong>sincentivar a geração <strong>de</strong> renda.<br />

Assim, essa curva é bastante popular entre um grupo <strong>de</strong> economistas “do lado da<br />

oferta”, os quais foram muito influentes durante o governo Reagan nos EUA. Arthur <strong>Laffer</strong><br />

afirmou no início da década <strong>de</strong> 1980 que um corte nas alíquotas dos impostos americanos<br />

proporcionaria um aumento nas receitas com impostos. O argumento <strong>de</strong> <strong>Laffer</strong> foi<br />

parcialmente responsável pela gran<strong>de</strong> redução da alíquota dos impostos sobre a renda nos<br />

Estados Unidos no início da década <strong>de</strong> 1980.<br />

EFEITO OLIVEIRA-TANZI<br />

O Efeito Tanzi postula que a inflação reduz a receita tributária em termos reais em<br />

<strong>de</strong>corrência da <strong>de</strong>fasagem entre o fato gerador do imposto e sua efetiva coleta<br />

(recebimentos dos recursos pela autorida<strong>de</strong> fiscal). Assim, o efeito Tanzi é a corrosão<br />

(redução) da arrecadação tributária real (valor real dos impostos) durante a inflação.<br />

Essa corrosão ocorre pelos seguintes motivos:<br />

(i) corrosão da base do tributo;<br />

(ii) <strong>de</strong>fasagem entre o fato gerador e o lançamento do imposto;<br />

(iii) <strong>de</strong>fasagem entre o lançamento e o recolhimento do imposto.<br />

Uma das formas do governo minimizar tal efeito é adotar a in<strong>de</strong>xação do sistema<br />

tributário, ou seja, cobrar os impostos em termos <strong>de</strong> um índice que acompanhe a evolução<br />

da inflação. Em uma situação <strong>de</strong> <strong>de</strong>scontrole inflacionário, os três mecanismos mais<br />

conhecidos <strong>de</strong> proteção do valor real da arrecadação são a in<strong>de</strong>xação do imposto a pagar, a<br />

redução do período <strong>de</strong> apuração do imposto e a redução do período <strong>de</strong> recolhimento do<br />

imposto.<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

3

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

Parte do motivo <strong>de</strong> que, à medida que a inflação tornar-se muito alta, o déficit<br />

orçamentário costuma piorar, tem a ver com o efeito Oliveira-Tanzi. À medida que os<br />

impostos são arrecadados com base na renda nominal passada, seu valor real cai com a<br />

inflação. Assim, a inflação alta tipicamente diminui as receitas reais, piorando o problema<br />

do déficit. O problema é em geral composto por outros efeitos no lado dos gastos: os<br />

governos tentam com freqüência <strong>de</strong>sacelerar a inflação ao proibir as empresas sob controle<br />

do governo <strong>de</strong> aumentar seus preços, embora os custos <strong>de</strong>las aumentem com a inflação. O<br />

efeito direto sobre a inflação é, no máximo, pequeno, mas o déficit <strong>de</strong>ssas empresas tem <strong>de</strong><br />

ser financiado pelo governo, o que aumenta ainda mais o déficit orçamentário. À medida<br />

que o déficit orçamentário aumenta, há a necessida<strong>de</strong> <strong>de</strong> maior senhoriagem e, portanto, <strong>de</strong><br />

uma expansão monetária ainda maior.<br />

(ESAF/AFRF – 2000) - Assinale a única opção correta no que diz respeito ao efeito Tanzi<br />

e às finanças públicas.<br />

a) Segundo o efeito Tanzi, a inflação ten<strong>de</strong> a corroer as expectativas da socieda<strong>de</strong><br />

como um todo.<br />

b) De acordo com o efeito Tanzi, quanto maior a inflação, maior a arrecadação real<br />

do governo.<br />

c) O efeito Tanzi apresenta a relação entre as altas taxas <strong>de</strong> inflação e o futuro<br />

quadro econômico a ser enfrentado pelo empresariado e pelo setor governamental.<br />

d) O efeito Tanzi <strong>de</strong>monstra que a inflação ten<strong>de</strong> a corroer o valor da arrecadação<br />

fiscal do governo, pela <strong>de</strong>fasagem existente entre o fato gerador e o recolhimento<br />

efetivo do imposto.<br />

e) O efeito Tanzi afirma que o imposto inflacionário representa a taxação que o<br />

Banco Central impõe à coletivida<strong>de</strong>, pelo fato <strong>de</strong> <strong>de</strong>ter o monopólio das emissões.<br />

Solução: A resposta é a letra “d” porque o efeito Tanzi realmente <strong>de</strong>monstra que a inflação<br />

ten<strong>de</strong> a correr o valor da arrecadação fiscal do governo no período existente entre o fato<br />

gerador e o recolhimento efetivo do imposto.<br />

No Brasil, criou-se a Unida<strong>de</strong> Fiscal <strong>de</strong> Referência (Ufir) uma espécie <strong>de</strong> moeda<br />

in<strong>de</strong>xada para o pagamento dos impostos. No auge da hiperinflação brasileira, a Ufir sofria<br />

variações diárias, acompanhando a aceleração inflacionária. Com o advento do Plano Real,<br />

buscou-se eliminar os mecanismos <strong>de</strong> in<strong>de</strong>xação que alimentavam a memória inflacionária.<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

4

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

EFEITO PATINKIN<br />

O efeito Patinkin sugere que a elevação dos preços po<strong>de</strong> proporcionar uma redução<br />

do déficit público por meio da queda real nos gastos públicos, e, para isso ocorrer, basta o<br />

governo adiar pagamentos e postergar aumentos <strong>de</strong> salários num ambiente <strong>de</strong> aceleração<br />

inflacionária.<br />

No Brasil, o efeito Patinkin ficou conhecido como administração dos recursos na<br />

“boca do caixa”, on<strong>de</strong> as liberações para investimento e custeio eram feitas<br />

discricionariamente, <strong>de</strong> acordo com as <strong>de</strong>mandas mais urgentes, principalmente dos grupos<br />

políticos mais fortes, que <strong>de</strong>tinham maior po<strong>de</strong>r <strong>de</strong> barganho. Como argumenta Rezen<strong>de</strong><br />

(2001):<br />

“o efeito Patinkin tornar-se mais forte à medida que a inflação atinge patamares mais<br />

elevados (por exemplo, a partir <strong>de</strong> 1.000% ao ano). Com isso o déficit público ten<strong>de</strong> a ser<br />

ajustado, dado que os gastos não estão in<strong>de</strong>xados (ou in<strong>de</strong>xados <strong>de</strong> forma imperfeita),<br />

enquanto a receita acompanha mais <strong>de</strong> perto a aceleração inflacionária. Nessa situação, o<br />

déficit público efetivo será sempre menor do que aquele registrado no orçamento, dada a<br />

erosão real nos gastos. A Lei Orçamentária acaba transformando-se em uma peça <strong>de</strong><br />

ficção, pois o que irá <strong>de</strong>terminar a alocação efetiva será o órgão responsável pela<br />

liberação dos recursos”.<br />

(ESAF/Especialista em Políticas Públicas e Gestão Governamental/2002) - O efeito<br />

______________ <strong>de</strong>fen<strong>de</strong> que a inflação reduz a receita tributária em termos reais em<br />

<strong>de</strong>corrência da <strong>de</strong>fasagem entre o fato gerador do imposto e sua efetiva coleta<br />

(recebimento dos recursos pela autorida<strong>de</strong> fiscal). Uma das formas <strong>de</strong> o governo<br />

minimizar tal efeito é adotar a in<strong>de</strong>xação do sistema tributário, ou seja, cobrar os impostos<br />

em termos <strong>de</strong> um índice que acompanhe a evolução da inflação. O efeito __________, pôr<br />

sua vez, sugere que a elevação dos preços po<strong>de</strong> proporcionar uma redução do déficit<br />

público pôr meio da queda real nos gastos públicos, e, para isso ocorrer, basta o governo<br />

adiar pagamentos e postergar aumentos <strong>de</strong> salários num ambiente <strong>de</strong> aceleração<br />

inflacionária.<br />

a) Keynes - Tanzi<br />

b) Fischer - <strong>de</strong>slocamento<br />

c) Patinkin - Keynes<br />

d) <strong>de</strong>slocamento - Fischer<br />

e) Tanzi - Patinkin<br />

Solução: a resposta é a letra “e”. O efeito Tanzi justifica a redução da receita tributária pela<br />

inflação em termos reais em <strong>de</strong>corrência da <strong>de</strong>fasagem entre o fato gerador do imposto e<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

5

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

sua efetiva coleta (recebimento <strong>de</strong> recursos pela autorida<strong>de</strong> fiscal). Uma forma que os<br />

governos encontram para minimizar o efeito Tanzi é adotar a in<strong>de</strong>xação do sistema<br />

tributário, ou seja, cobrar os impostos relativamente a um índice que acompanha a evolução<br />

da inflação. Para níveis inflacionários menores, como aqueles <strong>de</strong> um dígito em um ano,<br />

esse efeito ten<strong>de</strong> a ser mais significativo, dado que o incentivo para in<strong>de</strong>xar os impostos e<br />

reduzir o período <strong>de</strong> <strong>de</strong>fasagem da coleta é menor.<br />

O efeito Patinkin sugere que a elevação dos preços po<strong>de</strong> proporcionar a redução do<br />

déficit público por meio da queda real nos gastos públicos. Por exemplo, para que isso<br />

ocorra, basta adiar pagamentos e postergar aumento <strong>de</strong> salários num ambiente <strong>de</strong> aceleração<br />

inflacionária. Com uma inflação <strong>de</strong> 1000% ao ano, um atraso <strong>de</strong> 15 dias nos<br />

salários ou no pagamento dos benefícios previ<strong>de</strong>nciários é responsável por uma redução<br />

real <strong>de</strong> 10,5% nesses gastos.<br />

IMPOSTO INFLACIONÁRIO E SENHORIAGEM (SEIGNORAGE)<br />

5.1 - IMPOSTO INFLACIONÁRIO (OU SEIGNIORAGE NOMINAL): O imposto<br />

inflacionário refere-se às perdas sofridas pela <strong>de</strong>tenção <strong>de</strong> moeda em conseqüência da<br />

inflação. Isto é,<br />

(i) É a perda do po<strong>de</strong>r aquisitivo da moeda durante a inflação;<br />

(ii) É o juro real negativo pago pela base monetária;<br />

(iii) É uma transferência <strong>de</strong> renda da economia para o Banco Central;<br />

(iv) É dado pela incidência da taxa <strong>de</strong> inflação (π) sobre os encaixes monetários reais<br />

⎛<br />

⎜<br />

⎝<br />

M ⎞<br />

⎟ :<br />

P ⎠<br />

⎛ M ⎞ P − P<br />

II = π ⎜ ⎟∴π<br />

=<br />

⎝ P ⎠ P<br />

O imposto inflacionário inci<strong>de</strong> sobre os saldos monetários em po<strong>de</strong>r do público.<br />

Cabe <strong>de</strong>stacar algumas observações importantes sobre o imposto inflacionário:<br />

(i) O imposto inflacionário é muito regressivo;<br />

(ii) O imposto inflacionário é uma forma espúria <strong>de</strong> financiamento do déficit<br />

público;<br />

Define-se Transferência Inflacionária (TI) como sendo a perda <strong>de</strong> po<strong>de</strong>r<br />

aquisitivo da moeda escritural pelo fato <strong>de</strong> que <strong>de</strong>pósitos à vista não ren<strong>de</strong>rem juros. É uma<br />

transferência <strong>de</strong> renda da economia para os bancos comerciais. Com a inflação, os bancos<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

−1<br />

6

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

comerciais recebem uma transferência líquida <strong>de</strong> renda equivalente ao que recebem dos<br />

<strong>de</strong>positantes, menos o que pagam ao Banco Central.<br />

Simonsen e Cysne (1995) <strong>de</strong>finem Transferências Inflacionárias Totais (TIT)<br />

como sendo a soma do imposto inflacionário com a transferência inflacionária, isto é:<br />

IImáx<br />

TIT = II + TI<br />

A <strong>Curva</strong> <strong>de</strong> <strong>Laffer</strong> do imposto inflacionário é <strong>de</strong>monstrada a seguir:<br />

II<br />

π*<br />

Figura 2: <strong>Curva</strong> <strong>de</strong> <strong>Laffer</strong> para o Imposto Inflacionário<br />

taxa <strong>de</strong> inflação (π)<br />

Como po<strong>de</strong> ser visto na figura acima, existe uma receita máxima com o imposto<br />

inflacionário. Se a taxa <strong>de</strong> inflação for zero, a receita tributária também será zero. Quando a<br />

taxa <strong>de</strong> inflação ultrapassa <strong>de</strong>terminados valores, o público ten<strong>de</strong> a reduzir a <strong>de</strong>manda por<br />

moeda, dado que os agentes econômicos mudarão seu portfólio tentando proteger seus<br />

ativos da corrosão inflacionária. Assim, haverá um II máximo (II*) relacionado com<br />

<strong>de</strong>terminado nível ótimo <strong>de</strong> inflação (π*) ou, alternativamente, há uma taxa <strong>de</strong> inflação que<br />

maximiza o imposto inflacionário. A partir <strong>de</strong>sse ponto, o governo passa a per<strong>de</strong>r mais do<br />

que ganhar porque a receita com o imposto inflacionário passa a <strong>de</strong>crescer, tornando-se<br />

necessária mais emissão monetária. No limite, o <strong>de</strong>scontrole <strong>de</strong>ssa emissão po<strong>de</strong> levar a um<br />

processo inflacionário.<br />

Portanto, à medida que a inflação aumenta, a base tributária (<strong>de</strong>manda por saldos<br />

monetários reais) diminui. Os aumentos posteriores da inflação dão origem a uma queda na<br />

receita, porque a inflação maior é mais do que compensada pela queda nos saldos<br />

monetários reais que estão sendo tributados.<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

7

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

Supondo que a taxa <strong>de</strong> inflação seja estável, há um déficit máximo, igual à IImáx, que<br />

po<strong>de</strong> ser financiado pela emissão <strong>de</strong> dinheiro. É possível o governo financiar<br />

temporariamente um déficit superior a IImáx, mas ao custo <strong>de</strong> acelerar a inflação em vez <strong>de</strong><br />

conseguir uma taxa estável. Se o governo persistir em financiar o déficit superior a IImáx, o<br />

resultado provável será a hiperinflação. Em uma inflação em aceleração, po<strong>de</strong> acontecer <strong>de</strong><br />

o público estar persistentemente subestimando a inflação que vai ocorrer a cada período e,<br />

portanto, manter maiores saldos do que se soubesse exatamente qual seria a inflação. O<br />

governo também po<strong>de</strong> aproveitar esta percepção errada, ao menos durante algum tempo, no<br />

sentido <strong>de</strong> recolher receita <strong>de</strong> senhoriagem acima do IImáx.<br />

⎛ M ⎞<br />

⎛ M ⎞<br />

↑ II =↑ π ⎜ ⎟ ↓⇔↓ II =↑ π ⎜ ⎟ ↓<br />

⎝ ↑ P ⎠<br />

⎝ ↑ P ⎠<br />

O resultado é o aumento da regressivida<strong>de</strong> do sistema, uma vez que os segmentos <strong>de</strong><br />

menor renda, geralmente os assalariados, são os mais atingidos. Em uma situação <strong>de</strong><br />

hiperinflação, a arrecadação ten<strong>de</strong> a zero porque ninguém <strong>de</strong>sejará reter moeda. A inflação<br />

é tratada como um imposto não apenas porque corrói os encaixes monetários, mas porque a<br />

contrapartida disso é a receita do governo, que arrecada o imposto inflacionário com moeda<br />

que emite para comprar bens e serviços do setor privado. Infere-se disso que o<br />

financiamento do déficit público só po<strong>de</strong> ser feito por tributação ou endividamento, visto<br />

que a emissão <strong>de</strong> moeda para esse fim po<strong>de</strong> ser consi<strong>de</strong>rada forma alternativa <strong>de</strong> tributação.<br />

Assim, a inflação é um imposto sobre a posse <strong>de</strong> moeda.<br />

É importante <strong>de</strong>stacar que o nível ótimo <strong>de</strong> taxa <strong>de</strong> inflação <strong>de</strong>pen<strong>de</strong> <strong>de</strong> fatores,<br />

como a capacida<strong>de</strong> <strong>de</strong> substituição da moeda por outros ativos que forneçam alto grau <strong>de</strong><br />

liqui<strong>de</strong>z e que possam compensar a perda com a erosão real. Nesse caso, quanto mais<br />

elevada for essa capacida<strong>de</strong>, maior será a inflação requerida para atingir a receita máxima.<br />

SENHORIAGEM (OU SEIGNORAGE REAL): Os governos po<strong>de</strong>m financiar suas<br />

<strong>de</strong>spesas <strong>de</strong> três formas: primeiro, po<strong>de</strong>m levantar recursos através da tributação (↑T),<br />

como os impostos <strong>de</strong> renda sobre a pessoa física ou sobre a pessoa jurídica; segundo,<br />

po<strong>de</strong>m tomar empréstimos (aumento do passivo externo líquido: ↑PEL); e, terceiro, os<br />

governos po<strong>de</strong>m emitir moeda. Dessa forma, os governos po<strong>de</strong>m auferir receita como<br />

resultado <strong>de</strong> seu monopólio na emissão <strong>de</strong> moeda 1 . Nesse contexto, <strong>de</strong>fine-se seignorage<br />

real ou senhoriagem como sendo o produto da expansão monetária pelos saldos<br />

monetários reais. É o po<strong>de</strong>r <strong>de</strong> compra da expansão monetária feita pelo Banco Central.<br />

1 O direito <strong>de</strong> emitir dinheiro foi <strong>de</strong> fato uma fonte preciosa <strong>de</strong> receita para os “senhores feudais” na Ida<strong>de</strong><br />

Média. O termo senhoriagem é <strong>de</strong>rivado <strong>de</strong> seigneur, do francês para senhor feudal. Na Ida<strong>de</strong> Média, o senhor<br />

feudal tinha o direito exclusivo <strong>de</strong> cunhar moeda em seu feudo. Atualmente, esse direito cabe ao governo e é<br />

uma <strong>de</strong> suas fontes <strong>de</strong> receita.<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

8

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

(ESAF/Especialista em Políticas Públicas e Gestão Governamental/2002) - Assinale a<br />

opção que preenche corretamente a lacuna abaixo.<br />

Os governos po<strong>de</strong>m obter volumes significativos <strong>de</strong> recursos ano após ano pela emissão <strong>de</strong><br />

moeda, isto é, aumentando a base monetária. Esta fonte <strong>de</strong> receita é, às vezes, conhecida<br />

como _____________, que é a habilida<strong>de</strong> do governo para aumentar a receita por meio do<br />

seu direito <strong>de</strong> criar moeda.<br />

a) crowding out<br />

b) coeteris paribus<br />

c) seigniorage<br />

d) break-even point<br />

e) take-off<br />

Solução: a resposta é a letra “c. A senhoriagem é dada pela incidência da taxa <strong>de</strong> expansão<br />

monetária sobre os encaixes monetários reais. É a razão entre a expansão monetária e o<br />

nível geral <strong>de</strong> preços. Teoricamente, são bens e serviços que o Banco Central po<strong>de</strong> adquirir<br />

pelo fato <strong>de</strong> ser monopolista da emissão <strong>de</strong> papel moeda.<br />

O po<strong>de</strong>r <strong>de</strong> seignorage se concretiza sob duas formas. A primeira resulta <strong>de</strong> um<br />

aumento da <strong>de</strong>manda real por moeda suprido por emissão monetária (sempre em termos<br />

nominais) pelo Banco Central. Trata-se <strong>de</strong> uma forma legítima <strong>de</strong> receita para o governo, e<br />

costuma ser tão maior quanto maior a elevação na <strong>de</strong>manda real por moeda no <strong>de</strong>correr do<br />

tempo.<br />

Por outro lado, existe a possibilida<strong>de</strong> <strong>de</strong> a <strong>de</strong>manda real por moeda cair e, ainda<br />

assim, o governo arrecadar receita <strong>de</strong> senhoriagem. Um exemplo típico ocorre quando se<br />

emite moeda para recompor os estoques reais <strong>de</strong> moeda do público, corroídos pela inflação.<br />

Havendo inflação positiva, um dado estoque nominal <strong>de</strong> moeda passará a viabilizar um<br />

número menor <strong>de</strong> transações, o que forçará o público a procurar adquirir mais moeda na<br />

tentativa <strong>de</strong> restabelecer o nível <strong>de</strong> transações anterior à elevação dos preços. Os recursos<br />

obtidos pelo governo por esse expediente correspon<strong>de</strong> à seignorage nominal (ou imposto<br />

inflacionário).<br />

Existirá senhoriagem toda vez que o Banco Central variar a taxa <strong>de</strong> expansão<br />

monetária ( Δ M ) . A senhoriagem é dada pela incidência da taxa <strong>de</strong> expansão monetária<br />

sobre os encaixes monetários reais. É a razão entre a expansão monetária e o nível geral <strong>de</strong><br />

preços.<br />

CONCEITOS <strong>DE</strong> DÉFICIT E DÍVIDA PÚBLICA<br />

ÓTICA DAS CONTAS NACIONAIS<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

9

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

No capítulo sobre contabilida<strong>de</strong> nacional, estudamos que o déficit público é<br />

consi<strong>de</strong>rado uma variável-fluxo, ao passo que dívida pública é <strong>de</strong>finida como uma variávelestoque.<br />

Conceitualmente, o déficit público é a variação do estoque da dívida pública. A<br />

dívida pública é formada pelos déficits públicos acumulados.<br />

(ESAF/Especialista em Políticas Públicas e Gestão Governamental/1997) - Com relação<br />

aos conceitos <strong>de</strong> variável estoque e variável fluxo, po<strong>de</strong>-se afirmar que<br />

(A) o déficit público é necessariamente uma variável-fluxo, ao passo que a dívida pública é<br />

necessariamente uma variável-estoque.<br />

(B) o déficit público é uma variável fluxo e nada se po<strong>de</strong> afirmar quanto a dívida pública.<br />

(C) o déficit público, por ser in<strong>de</strong>pen<strong>de</strong>nte da variável tempo, é necessariamente uma<br />

variável- estoque.<br />

(D) <strong>de</strong>pen<strong>de</strong>ndo do mo<strong>de</strong>lo, a classificação do déficit e dívida pública nos conceitos <strong>de</strong><br />

variável estoque e fluxo po<strong>de</strong>m ser alteradas.<br />

(E) as variáveis déficit e dívida pública, só po<strong>de</strong>m ser classificadas num único conceito: ou<br />

ambas são variáveis estoque ou ambas são variáveis fluxo.<br />

Solução: a resposta é letra “a”, pois o déficit público é a variação do estoque da dívida<br />

pública. A dívida pública é formada pelos déficits públicos acumulados. Todos os <strong>de</strong>mais<br />

itens estão errados.<br />

No estudo das contas nacionais e da teoria keynesiana, o conceito <strong>de</strong> déficit público<br />

po<strong>de</strong> ser obtido por três maneiras. Primeiro, <strong>de</strong>fine-se déficit público (déficit orçamentário<br />

ou déficit governamental - D g ) como o excesso dos gastos públicos (G) em relação à<br />

tributação (T), ou seja, um déficit público <strong>de</strong>corre, por exemplo, <strong>de</strong> um corte nos impostos<br />

ou no aumento dos gastos governamentais:<br />

D g<br />

= G − T<br />

Este conceito é o mais abrangente possível, pois <strong>de</strong>fine déficit público como sendo a<br />

diferença entre todos os gastos ou dispêndios (compras <strong>de</strong> bens e serviços, transferências,<br />

investimentos, pagamento <strong>de</strong> juros etc.) e todas as receitas (financeiras e não-financeiras).<br />

Inclui todas as esferas do setor público (governo central, estados e municípios).<br />

G > T → Déficit Público (Dg)<br />

T > G → Poupança governamental (Sg) ou saldo do governo em conta corrente<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

10

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

S g<br />

On<strong>de</strong> RLG é a renda líquida do governo.<br />

= T − G = RLG − G<br />

Segundo, <strong>de</strong>fine-se déficit público como a diferença entre o investimento<br />

governamental e a poupança governamental em conta corrente, ou seja, é o excesso do<br />

investimento público sobre a poupança pública:<br />

Dg = I g − S g = I g −<br />

( RLG − G)<br />

On<strong>de</strong>: I g é o investimento governamental e S g é a poupança do governo em conta<br />

corrente.<br />

O governo financia seu déficit emitindo títulos públicos, ou seja, tomando<br />

empréstimos. O déficit orçamentário inibe o investimento. O estoque <strong>de</strong> capital reduzido é<br />

parte do ônus da dívida nacional sobre as futuras gerações. Por outro lado, se o receita<br />

exce<strong>de</strong> as <strong>de</strong>spesas (Sg), o governo incorre em um superávit orçamentário. Po<strong>de</strong> então<br />

amortizar parte da dívida nacional e estimular o investimento. Note que,<br />

Ig > Sg (o governo gasta mais do que arrecada) → Sp > Ip (excesso <strong>de</strong> poupança do setor<br />

privado para financiar o governo)<br />

Ig < Sg (o governo arrecada mais do que gasta) → Sp < Ip (excesso <strong>de</strong> investimento<br />

privado sobre a poupança privada)<br />

Terceiro, <strong>de</strong>fine-se déficit público a partir da seguinte i<strong>de</strong>ntida<strong>de</strong> macroeconômica<br />

entre investimento agregado e poupança agregada,<br />

I = S ⇒ I<br />

⇒ D<br />

g<br />

=<br />

p<br />

+ I<br />

g<br />

= S<br />

( S p − I p ) + Se<br />

i<br />

+ S<br />

e<br />

⇒ I<br />

p<br />

+ I<br />

g<br />

=<br />

( S + S ) + S ⇒ I − S = ( S − I )<br />

On<strong>de</strong>: Ip = Investimento Privado; Sp = Poupança Privada; Se = Poupança; Si = Poupança<br />

Interna (doméstica ou nacional); I = Investimento; S = Poupança<br />

O déficit público é financiado pelo excesso da poupança bruta do setor privado (Sp)<br />

sobre o investimento privado (Ip) e pela poupança externa (Se), a qual correspon<strong>de</strong> a um<br />

déficit em transações correntes (-T).<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

p<br />

g<br />

e<br />

g<br />

g<br />

p<br />

p<br />

+ S<br />

e<br />

11

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

(ESAF/AFC/STN-2002) - Consi<strong>de</strong>re A = poupança privada; B = investimento privado; C<br />

= poupança externa; e D = déficit público.<br />

Com base nas i<strong>de</strong>ntida<strong>de</strong>s macroeconômicas básicas, é correto afirmar que:<br />

a) D = C - A<br />

b) D = A - B + C<br />

c) D = C - B<br />

d) D = B - C<br />

e) D = - A - B – C<br />

Solução: a resposta é a letra “b”. Define-se déficit público como o excesso da poupança<br />

D = S − I + S .<br />

privada sobre o investimento privado, mais a poupança externa: g ( p p ) e<br />

MEDIDAS <strong>DE</strong> DÉFICIT PÚBLICO: CRITÉRIOS “ACIMA DA LINHA” E<br />

“ABAIXO DA LINHA”<br />

No estudo das finanças públicas, os conceitos <strong>de</strong> déficit público são ajustados para<br />

captar e separar os efeitos <strong>de</strong> variáveis econômicas como taxa <strong>de</strong> juros, nível geral <strong>de</strong><br />

preços e nível <strong>de</strong> ativida<strong>de</strong> econômica.<br />

Existem dois critérios <strong>de</strong> cálculos. Quando se me<strong>de</strong> o déficit público com base na<br />

execução orçamentária das entida<strong>de</strong>s que o geram, isto é, diretamente das receitas e<br />

<strong>de</strong>spesas, usa-se o critério “acima da linha”. Nesse critério <strong>de</strong> cálculo, são explicitados os<br />

principais fluxos <strong>de</strong> receita e <strong>de</strong>spesas. As estatísticas fiscais <strong>de</strong>sagregadas, que apresentam<br />

as variáveis <strong>de</strong> receita e <strong>de</strong>spesa, são chamadas “acima da linha”.<br />

Por outro lado, em virtu<strong>de</strong> <strong>de</strong> problemas <strong>de</strong> controle dos gastos e <strong>de</strong> contabilização,<br />

tem-se o critério “abaixo da linha”, o que me<strong>de</strong> o tamanho do déficit público pelo lado do<br />

financiamento, isto é, pela forma como foi financiado, e não pela forma como foi gerado. A<br />

variável que me<strong>de</strong> a dimensão do <strong>de</strong>sequilíbrio através da variação do endividamento<br />

público – sem que se saiba ao certo se este mudou por motivos ligados à receita ou à<br />

<strong>de</strong>spesa – é <strong>de</strong>nominada <strong>de</strong> estatística “abaixo da linha”. Nesse sentido, toda a variação da<br />

dívida pública <strong>de</strong>ve-se à ocorrência <strong>de</strong> um déficit. Pelo critério “abaixo da linha”, observase<br />

o déficit com base na variação da dívida pública, pela ótica <strong>de</strong> seu financiamento. Este é<br />

conhecido como Necessida<strong>de</strong> <strong>de</strong> Financiamento do Setor Público (NFSP). O Banco Central<br />

monitora, com muito maior precisão, o valor das NFSP do que o Governo monitora suas<br />

receitas e <strong>de</strong>spesas.<br />

Em resumo, conforme argumenta Rezen<strong>de</strong> (2001):<br />

(i) Acima da Linha: Ótica das receitas e <strong>de</strong>spesas. Me<strong>de</strong> o déficit público a partir <strong>de</strong> sua<br />

geração. Órgão responsável: Secretaria do Tesouro Nacional (STN).<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

12

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

(ii) Abaixo da Linha: Ótica do financiamento. Analisa-se o déficit com base na variação<br />

da dívida pública, pela ótica do financiamento, por essa razão conhecido também como<br />

Necessida<strong>de</strong>s <strong>de</strong> Financiamento do Setor Público (NFSP). Órgão responsável: Banco<br />

Central do Brasil (BCB).<br />

(VUNESPE/Economista/BN<strong>DE</strong>S-2002) Os termos “acima da linha” e “abaixo da linha”,<br />

aplicados em relação ao déficit público no Brasil, correspon<strong>de</strong>m a<br />

(A) duas <strong>de</strong>finições distintas <strong>de</strong> déficit público, que se diferenciam, respectivamente, pela<br />

inclusão ou não dos pagamentos <strong>de</strong> juros pelo governo.<br />

(B) dois conceitos distintos <strong>de</strong> déficits, que se diferenciam, respectivamente, pela inclusão<br />

ou não da correção monetária paga pelo governo.<br />

(C) conceitos distintos <strong>de</strong> déficit, calculados a partir da mesma fonte <strong>de</strong> informações.<br />

(D) duas formas <strong>de</strong> medir o déficit, respectivamente, a partir <strong>de</strong> sua geração e <strong>de</strong> seu<br />

financiamento.<br />

(E) duas <strong>de</strong>finições distintas <strong>de</strong> déficit público, que se diferenciam, respectivamente, pela<br />

inclusão ou não das <strong>de</strong>spesas <strong>de</strong> capital do governo.<br />

Solução: a resposta é a letra “d”. Em resumo, as estatísticas fiscais que apresentam a receita<br />

e <strong>de</strong>spesa são chamadas "acima da linha", enquanto a variável que me<strong>de</strong> o <strong>de</strong>sequilíbrio<br />

através do endividamento público é <strong>de</strong>nominada "abaixo da linha" (Feijó et al, 2007).<br />

A partir do primeiro critério, “acima da linha”, obtêm-se os seguintes conceitos <strong>de</strong><br />

déficit público:<br />

(a) Déficit Primário (DP):<br />

Déficit Primário = Despesas Correntes não-financeiras – Receitas Correntes não-financeiras<br />

O conceito <strong>de</strong> déficit primário mostra, efetivamente, a condução da política fiscal do<br />

governo. Esse conceito não consi<strong>de</strong>ra os gastos e ganhos advindos <strong>de</strong> operações<br />

financeiras. Em outras palavras, o déficit primário não inclui entre as <strong>de</strong>spesas do governo<br />

os juros da dívida pública. Nesse conceito <strong>de</strong> déficit, estão incluídos apenas a arrecadação<br />

tributária e os gastos correntes e <strong>de</strong> investimento, e exclui do cálculo o pagamento dos juros<br />

e das amortizações da dívida pública, entre outras <strong>de</strong>spesas e receitas financeiras.<br />

(b) Déficit Nominal (DN):<br />

Déficit Nominal = Déficit Primário + Juros Nominais do Estoque da Dívida Pública<br />

Déficit Nominal = Déficit Primário + Juros das dívidas interna e externa + correção<br />

monetária sobre as dívidas interna e externa<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

13

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

(ANPEC 1993) - Responda Verda<strong>de</strong>iro ou Falso:<br />

O déficit primário po<strong>de</strong> ser calculado a partir do déficit nominal subtraindo-se <strong>de</strong>ste<br />

último os juros nominais que inci<strong>de</strong>m sobre a dívida pública.<br />

Solução: Verda<strong>de</strong>iro. Note que po<strong>de</strong>mos reescrever a <strong>de</strong>finição acima como:<br />

Déficit Primário = Déficit Nominal – Juros Nominais do Estoque da Dívida Pública<br />

Ceteris paribus, um aumento dos juros pagos pelos títulos do governo aumentam o<br />

déficit nominal, mas não o déficit primário.<br />

O déficit nominal inclui todas as receitas e <strong>de</strong>spesas, inclusive a correção monetária<br />

e cambial do estoque da dívida pública. Por essa razão, o déficit nominal é um conceito<br />

muito afetado pela inflação.<br />

(c) Déficit Operacional (Do):<br />

Déficit Operacional = Déficit Nominal – Correção Monetária e Cambial do Estoque da<br />

Dívida Pública<br />

Déficit Operacional = Déficit Primário + Pagamento <strong>de</strong> Juros Reais<br />

Déficit Operacional = Déficit Público Real + Imposto Inflacionário<br />

Esta medida exclui do cálculo do pagamento dos juros nominais da dívida pública<br />

os efeitos da correção monetária. Foi utilizado no Brasil nos períodos <strong>de</strong> inflação elevada<br />

para se ter uma medida real do déficit público.<br />

O déficit operacional não leva em consi<strong>de</strong>ração a correção monetária sobre as<br />

dívidas interna e externa. Ele consiste no <strong>de</strong>flacionamento <strong>de</strong> todas as variáveis<br />

orçamentárias e no cálculo dos juros com base numa taxa real (<strong>de</strong>scontado o efeito da<br />

inflação).<br />

A outra <strong>de</strong>finição mostra que o déficit operacional será menor que o déficit primário<br />

se, ao longo do tempo, a taxa <strong>de</strong> juros real que inci<strong>de</strong> sobre a dívida pública for negativa:<br />

(ANPEC 1994) - Responda verda<strong>de</strong>iro ou falso:<br />

O déficit operacional é sempre igual ao déficit primário, quando não há inflação.<br />

Solução: Falso. O déficit operacional e o déficit nominal seriam idênticos, caso não<br />

houvesse inflação, isto é, a inflação fosse igual a zero.<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

14

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

(d) Déficit Público <strong>de</strong> Pleno Emprego: é dado pela diferença entre gastos e receitas<br />

estimados sob a hipótese <strong>de</strong> que a economia esteja em pleno emprego (Rezen<strong>de</strong>, 2001).<br />

(e) Déficit público real: Dg real = aumento real da base monetária + aumento real da dívida<br />

líquida do governo<br />

De acordo com Simonsen e Cysne (1995), “os juros da dívida do Governo<br />

recebidos pelo público afetam a <strong>de</strong>manda agregada quando alteram a renda disponível do<br />

setor privado e, conseqüentemente, os níveis <strong>de</strong> consumo privado. Assim, se o argumento<br />

relevante para a função consumo for a renda pessoal disponível real (Y – RLEr – RLGr –<br />

R<strong>DE</strong>r), o que ocorreria no caso <strong>de</strong> os agentes econômicos não apresentarem ilusão<br />

monetária, o déficit real do Governo seria a conta realmente para fins <strong>de</strong><br />

acompanhamento. Se, por outro lado, os agentes econômicos confundirem rendimentos<br />

nominais com rendimento reais, elevando o seu consumo sempre que receberam<br />

rendimentos relativos à correção monetária <strong>de</strong> títulos da dívida pública em seu po<strong>de</strong>r,<br />

então o simples acompanhamento do déficit real não seria a<strong>de</strong>quado. Isto porque, para um<br />

mesmo déficit real, a <strong>de</strong>manda agregada po<strong>de</strong>ria estar aumentando <strong>de</strong>vido ao aumento <strong>de</strong><br />

consumo oriundo da correção monetária recebida pelo público”.<br />

Note, também, a seguinte relação entre Juro Real (Jr), Juro Nominal (Jn) e Correção<br />

Monetária (CM):<br />

Jr = Jn – CM → CM = Jn – Jr<br />

Consi<strong>de</strong>re, agora, o déficit nominal (Do), déficit primário (Dp) e o déficit nominal<br />

(Dn). Assim, teremos:<br />

Do = Dn – (Jn – Jr) → Do = Dn – Jn + Jr → Do = (Dp + Jn) – Jn + Jr → Do = Dp + Jn – Jn + Jr<br />

→ Do = Dp + Jr<br />

Isto é, o déficit operacional é igual ao déficit primário acrescido dos juros reais<br />

pagos sobre as dívidas interna e externa do governo.<br />

Pelo critério “abaixo da linha”, os principais conceitos apurados pelo Banco Central<br />

são (Rezen<strong>de</strong>, 2001; Giambiagi e Além, 2000):<br />

(a) Dívida Líquida do Setor Público (DLSP): É dada pela soma das dívidas interna e<br />

externa do setor público (governo central, Estados e municípios e empresas estatais) junto<br />

ao setor privado, incluindo a base monetária e excluindo-se ativos do setor público, tais<br />

como reservas internacionais, créditos com o setor privado e os valores das privatizações.<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

15

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

∆DLSP = NFSP – Privatizações + Outros Ajustes Patrimoniais<br />

Fonte: Giambiagi e Além (2001)<br />

(CESPE-UnB/Consultor do Senado Fe<strong>de</strong>ral- Política Econômica/2002) - Com referência<br />

às finanças públicas no Brasil, julgue o item que se segue.<br />

A dívida líquida do setor público é <strong>de</strong>finida como sendo a soma das suas dívidas interna e<br />

externa junto ao setor privado, incluindo a base monetária, as reservas internacionais e os<br />

créditos com o setor privado.<br />

Solução: Falso. São excluídos do conceito <strong>de</strong> dívida líquida do setor privado os ativos do<br />

setor público, tais como reservas internacionais, créditos com o setor privado e os valores<br />

<strong>de</strong> privatização.<br />

b) Ajuste patrimonial: Item da DLSP que contabiliza a diferença entre os passivos do<br />

governo, contraídos no passado e posteriormente reconhecidos (“esqueletos 2 ”), e os<br />

resultados da privatização. Trata-se do resultado da diferença entre, <strong>de</strong> um lado, ajustes<br />

como o reconhecimento <strong>de</strong> dívidas do setor público geradas no passado e que já tinham<br />

produzido impacto macroeconômico ao serem reconhecidas; e, <strong>de</strong> outro, os efeitos do<br />

processo <strong>de</strong> privatização: receitas <strong>de</strong> venda e transferência <strong>de</strong> dívidas para o setor privado,<br />

que diminuem a dívida pública.<br />

c) Dívida Fiscal Líquida (DFL): É dada pela diferença entre a DLSP e o ajuste<br />

patrimonial.<br />

∆DFL = ∆DLSP + Privatizações - Esqueletos<br />

Fonte: Giambiagi e Além (2001)<br />

d) Necessida<strong>de</strong> <strong>de</strong> Financiamento do Setor Público, Conceito Primário. São<br />

consi<strong>de</strong>radas apenas as receitas genuínas. Por outro lado, não são consi<strong>de</strong>rados os juros<br />

nominais da dívida líquida. Em outras palavras, exclui das necessida<strong>de</strong>s <strong>de</strong> financiamento<br />

nominais, o pagamento <strong>de</strong> juros nominais que inci<strong>de</strong> sobre DFL. Equivale ao déficit<br />

primário apurado pelo critério “acima da linha”.<br />

NFSPcp = (<strong>de</strong>spesas correntes não-financeiras da União, Estados, Municípios, Distrito<br />

Fe<strong>de</strong>ral e Empresas Estatais) – (Receitas Correntes não-financeiras da União, Estados,<br />

Municípios, Distrito Fe<strong>de</strong>ral e Empresas Estatais)<br />

2<br />

Os “esqueletos” são o resultado <strong>de</strong> mensurações errôneas do déficit público em épocas anteriores<br />

(GIAMBIAGI e ALÉM, 2000).<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

16

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

NFSPcp = NFSPco – receitas e <strong>de</strong>spesas financeiras<br />

Déficit Primário = NFSPcp = ∆ DFL – juros sobre Dívida Interna e Externa – atualização<br />

monetária das Dívidas Interna e Externa.<br />

Fonte: Giambiagi e Além (2001)<br />

(CESPE-UnB/Consultor do Senado Fe<strong>de</strong>ral- Política Econômica/2002) - Com referência<br />

às finanças públicas no Brasil, julgue o item que se segue.<br />

No setor público, as necessida<strong>de</strong>s <strong>de</strong> financiamento no conceito primário excluem a<br />

correção monetária, mas incluem o pagamento <strong>de</strong> juros que inci<strong>de</strong>m sobre a sua dívida<br />

líquida.<br />

Solução: Falso. As necessida<strong>de</strong>s <strong>de</strong> financiamento no conceito primário excluem o<br />

pagamento <strong>de</strong> juros que inci<strong>de</strong>m sobre a sua dívida líquida.<br />

e) Necessida<strong>de</strong> <strong>de</strong> Financiamento do Setor Público, Conceito Nominal. Correspon<strong>de</strong> ao<br />

conceito <strong>de</strong> déficit nominal apurado pelo critério “acima da linha”. Refere-se à variação da<br />

DFL entre os dois períodos. Engloba qualquer <strong>de</strong>manda <strong>de</strong> recursos pelo setor público,<br />

inclusive para fazer frente a <strong>de</strong>spesas financeiras – pagamento <strong>de</strong> juros sobre a dívida<br />

pública.<br />

NFSPcn = NFSPcp + (juros nominais do estoque da dívida da União, Estados, Distrito<br />

Fe<strong>de</strong>ral, Municípios e Empresas Estatais)<br />

NFSPcn = G – T + iB<br />

Fonte: Giambiagi e Além (2001)<br />

On<strong>de</strong>, G = Total dos gastos públicos não-financeiros; T = Total da arrecadação nãofinanceira<br />

do governo; G – T = Déficit Primário; B = Estoque da Dívida Pública (Estoque<br />

<strong>de</strong> Títulos Públicos); i = Taxas <strong>de</strong> juros nominal (taxa <strong>de</strong> juros real mais correção monetária<br />

ou cambial)<br />

Observe que, quanto maiores forem as taxas <strong>de</strong> juros nominais dos títulos públicos,<br />

maior <strong>de</strong>verá ser a NFSPcn . Os recursos que o Governo utiliza para cobrir esse déficit são<br />

o aumento da base monetária (∆BM), o aumento da dívida interna (∆di) e o aumento da<br />

dívida externa (∆<strong>de</strong>). A Soma ∆BM + ∆di + ∆<strong>de</strong> também é conhecida ∆DLSP (aumento da<br />

dívida líquida do setor público).<br />

NFSPcn = ∆BM + ∆di + ∆<strong>de</strong><br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

17

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

Fonte: Giambiagi e Além (2001)<br />

(CESPE-UnB/Consultor do Senado Fe<strong>de</strong>ral- Política Econômica/2002) - Com referência<br />

às finanças públicas no Brasil, julgue o item que se segue.<br />

As necessida<strong>de</strong>s <strong>de</strong> financiamento do setor público no conceito nominal são <strong>de</strong>finidas pela<br />

variação <strong>de</strong> sua dívida líquida<br />

Solução: Falso.<br />

f) Necessida<strong>de</strong> <strong>de</strong> Financiamento do Setor Público, Conceito Operacional. Nesse<br />

conceito, <strong>de</strong>duzem-se as correções monetária e cambial pagas sobre a dívida. Também<br />

conhecida como déficit operacional do setor público. Exclui das necessida<strong>de</strong>s <strong>de</strong><br />

financiamento nominais a correção monetária (efeito inflacionário) que inci<strong>de</strong> sobre a DFL.<br />

Seu correspon<strong>de</strong>nte pelo critério “acima da linha” é o déficit operacional.<br />

NFSPco = NFSPcp + (Juros reais pagos sobre as dívidas interna e externa do governo)<br />

NFSPco = (G – T) + rB<br />

Sendo que, G – T = NFSPcp; r = taxa real <strong>de</strong> juros (exclui a correção monetária); B =<br />

estoque da dívida pública<br />

Se consi<strong>de</strong>rarmos que uma parcela da dívida pública é adquirida pelo Banco<br />

Central, então:<br />

NFSPco = G – T + iB = dB + dM<br />

On<strong>de</strong>, dB = variação da dívida pública nas mãos do setor privado; dM = variação no<br />

estoque <strong>de</strong> moeda (emissão monetária)<br />

NFSPco = NFSPcn – (Correção Monetária e cambial do estoque da dívida da União, Estados,<br />

Municípios, Distrito Fe<strong>de</strong>ral e Empresas Estatais)<br />

(ESAF/AFCE-CE/TCU/2000) - No que tange à medição dos resultados do setor público,<br />

consagraram-se os conceitos <strong>de</strong> Necessida<strong>de</strong> <strong>de</strong> Financiamento do Setor Público (NFSP)<br />

Nominal, Operacional e Primário; em relação a estes, po<strong>de</strong>mos afirmar que:<br />

a) a NFSP operacional é igual à NFSP nominal acrescida da taxa nominal <strong>de</strong> juros<br />

paga sobre a dívida externa do governo<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

18

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

b) a NFSP nominal é igual à NFSP primária mais os juros reais pagos em função da<br />

dívida interna do governo<br />

c) a NFSP operacional é igual à NFSP primária acrescida dos juros reais pagos<br />

sobre as dívidas interna e externa do governo<br />

d) a NFSP primária é igual à NFSP nominal acrescida da correção monetária que<br />

inci<strong>de</strong> sobre as dívidas externa e interna do governo<br />

e) a NFSP nominal é igual à NFSP operacional diminuída da correção monetária que<br />

inci<strong>de</strong> sobre as dívidas interna e externa do setor público<br />

Solução: a resposta é a letra “c”, em que a NFSP operacional é igual à NFSP primária<br />

acrescida dos juros reais pagos sobre as dívidas interna e externa do governo. Os <strong>de</strong>mais<br />

itens estão errados.<br />

É importante <strong>de</strong>stacar conceitos relevantes como “caixa” e “competência”. O<br />

conceito “caixa” significa que as <strong>de</strong>spesas são consi<strong>de</strong>radas nas estatísticas como tendo<br />

ocorrido no momento ou período em que são <strong>de</strong> fato pagas. Por exemplo, a apuração do<br />

resultado primário do governo central pelo critério <strong>de</strong> caixa ou pagamento efetivo é<br />

analisada por meio das movimentações ocorridas na conta única do Tesouro Nacional<br />

(Rezen<strong>de</strong>, 2001).<br />

O conceito <strong>de</strong> “competência” está associado ao momento ou período em que a<br />

<strong>de</strong>spesa é gerada, mesmo que não tenha sido paga. No Brasil, as NFSP e a DLSP são<br />

apuradas pelo critério <strong>de</strong> competência com o objetivo <strong>de</strong> evitar gran<strong>de</strong>s flutuações nos<br />

indicadores (Rezen<strong>de</strong>, 2001).<br />

(CESPE-UnB/Analista Legislativo da Câmara dos Deputados/2002) – Julgue o item a<br />

seguir:<br />

A metodologia <strong>de</strong> cálculo das necessida<strong>de</strong>s <strong>de</strong> financiamento do governo central sob o<br />

critério “acima da linha” enfoca a realização do gasto público pela óptica <strong>de</strong> caixa e<br />

abrange as operações <strong>de</strong> todas as entida<strong>de</strong>s não-financeiras da administração direta e<br />

indireta que compõem o orçamento da União.<br />

Solução: Verda<strong>de</strong>iro.<br />

EVOLUÇÃO DA RELAÇÃO DÍVIDA/PIB<br />

O aumento da razão dívida/PIB será maior:<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

19

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

(i) quanto maior for a taxa real <strong>de</strong> juros (r);<br />

(ii) quanto menor for a taxa <strong>de</strong> crescimento do produto (g);<br />

(iii) quanto maior for a razão dívida/PIB inicial;<br />

(iv) quanto maior for a razão déficit primário/PIB<br />

(CESPE-UnB/PF Regional-Agente/2004) – Julgue o item a seguir, como verda<strong>de</strong>iro ou<br />

falso.<br />

Quando a taxa <strong>de</strong> crescimento da economia e o déficit primário aumentam, ocorre um<br />

aumento inequívoco da razão (dívida pública/PIB), a qual mensura a magnitu<strong>de</strong> da dívida<br />

em relação ao tamanho da economia.<br />

Solução: Falso. Quando a taxa <strong>de</strong> crescimento da economia (g) aumenta, ocorre uma<br />

redução da razão dívida/PIB (e vice-versa):<br />

⎧↑<br />

g ⇒↓ r ⇒↓<br />

⎪<br />

⎨ e<br />

⎪<br />

⎩↓<br />

g ⇒↑ r ⇒↑<br />

( DIV Y )<br />

( DIV Y )<br />

Um aumento do déficit primário é originado <strong>de</strong> um aumento do estoque da dívida,<br />

logo a razão dívida/PIB também aumenta.<br />

(CESPE-UnB/PF Nacional-Agente/2004) – Julgue o item a seguir, como verda<strong>de</strong>iro ou<br />

falso.<br />

Ceteris paribus, quanto maior for o crescimento da economia, mais fácil será manter<br />

constante a razão dívida/PIB e, portanto, menor será a necessida<strong>de</strong> <strong>de</strong> se gerar superávits<br />

primários para estabilizar a razão dívida/PIB.<br />

Solução: Verda<strong>de</strong>iro. Quanto maior for a taxa <strong>de</strong> crescimento da economia (g), menor será<br />

↑ g ⇒↓ DIV Y .<br />

a relação dívida/PIB: ( )<br />

<strong>FINANÇAS</strong> <strong>PÚBLICAS</strong><br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

20

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

8.1 –<strong>DE</strong>FINIÇÃO<br />

(SEFAZ/Analista do Tesouro do Estado do Amazonas/2005) - A disciplina Finanças<br />

Públicas po<strong>de</strong> ser <strong>de</strong>finida como o estudo da:<br />

(A) obtenção, criação, gestão e dispêndio, pelo Estado, dos meios materiais e serviços<br />

visando à satisfação das necessida<strong>de</strong>s coletivas;<br />

(B) sistemática impositiva <strong>de</strong> mecanismos <strong>de</strong> controle, transparência e fi<strong>de</strong>dignida<strong>de</strong> das<br />

informações prestadas pelos gestores públicos;<br />

(C) natureza jurídica das relações travadas entre particulares e o Estado no exercício do<br />

po<strong>de</strong>r <strong>de</strong> polícia;<br />

(D) avaliação do cumprimento das metas previstas nos instrumentos <strong>de</strong> planejamento<br />

orçamentário;<br />

(E) sistemática <strong>de</strong> controle das operações <strong>de</strong> crédito, avais e garantias, bem como dos<br />

direitos e haveres dos entes fe<strong>de</strong>rados.<br />

Solução: a resposta é a letra “a” porque a disciplina Finanças Públicas é <strong>de</strong>finida como o<br />

estudo da obtenção, criação, gestão e dispêndio, pelo Estado, dos meios materiais e serviços<br />

visando à satisfação das necessida<strong>de</strong>s coletivas<br />

Iremos analisar, a seguir, as principais hipóteses teóricas sobre o crescimento das<br />

<strong>de</strong>spesas públicas.<br />

LEI <strong>DE</strong> WAGNER<br />

A relação entre o tamanho do governo e seus efeitos sobre o crescimento econômico<br />

<strong>de</strong> longo prazo tem sido analisada na literatura por meio <strong>de</strong> duas variáveis: gastos públicos<br />

e renda nacional. Duas hipóteses tradicionais têm sido testadas: a hipótese wagneriana e a<br />

hipótese keynesiana dos gastos públicos. A Lei <strong>de</strong> Wagner consi<strong>de</strong>ra os gastos públicos<br />

como uma variável comportamental, postulando que o crescimento na ativida<strong>de</strong> econômica<br />

causa um aumento nas ativida<strong>de</strong>s governamentais, que por sua vez aumenta os gastos<br />

públicos. Por outro lado, a hipótese keynesiana assume que os gastos públicos como um<br />

instrumento exógeno <strong>de</strong> política econômica, causando mudanças no nível agregado do PIB<br />

real no curto prazo, sendo, portanto usados para corrigir as flutuações cíclicas da economia<br />

Wagner (1890) 3 foi um dos primeiros economistas a postular uma relação entre<br />

gastos públicos e crescimento econômico. A hipótese <strong>de</strong> Wagner, ou a Lei dos Dispêndios<br />

Públicos Crescentes, <strong>de</strong>fen<strong>de</strong> que o crescimento da renda per capita (ou o <strong>de</strong>senvolvimento<br />

econômico em termos gerais) exige a participação cada vez maior do governo na oferta <strong>de</strong><br />

bens públicos, conforme o seguinte enunciado:<br />

3<br />

WAGNER, A. Finanazwissenschaft. Leipzig, 1890.<br />

TODOS OS DIREITOS RESERVADOS – Parte integrante da obra “Macroeconomia para Concursos e<br />

Exame da Anpec – Volume III – Micro-fundamentos, Setor Público, Crescimento e Ciclos Econômicos”. É<br />

proibida a reprodução total ou parcial, <strong>de</strong> qualquer forma ou por qualquer meio, salvo autorização direta dos<br />

autores e da editora Campus/Elsevier. A violação dos direitos <strong>de</strong> autor (Lei nº 9.610/98) é crime estabelecido<br />

pelo artigo 184 do Código Penal.<br />

21

Professor: Sérgio Ricardo <strong>de</strong> Brito Ga<strong>de</strong>lha<br />

Email: professor.sergio.ga<strong>de</strong>lha@gmail.com<br />

Sítio eletrônico: http://srbga<strong>de</strong>lha.wordpress.com<br />

“À medida que cresce o nível <strong>de</strong> renda dos países industrializados, o setor público cresce<br />

sempre a taxas mais elevadas, <strong>de</strong> tal forma que a participação relativa do governo na<br />

economia cresce sempre a taxas mais elevadas. Assim, a participação relativa do governo<br />

na economia cresce com o próprio ritmo <strong>de</strong> crescimento econômico do país.”<br />

Essa hipótese estaria baseada nos seguintes aspectos:<br />

a) Os bens públicos são em gran<strong>de</strong> parte bens superiores (parques, equipamentos escolares<br />

e hospitalares, auto-estradas, etc.). Com o aumento da renda haveria maior <strong>de</strong>manda por<br />

esses bens.<br />

b) Mudanças <strong>de</strong>mográficas com a redução da taxa <strong>de</strong> mortalida<strong>de</strong> exigem, dos países,<br />