Parecer sobre a Conta da Segurança Social de 2003 - Tribunal de ...

Parecer sobre a Conta da Segurança Social de 2003 - Tribunal de ...

Parecer sobre a Conta da Segurança Social de 2003 - Tribunal de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Tribunal</strong> <strong>de</strong> <strong>Conta</strong>s<br />

<strong>de</strong> Novembro 1 , quer para as dívi<strong>da</strong>s já <strong>de</strong>tecta<strong>da</strong>s pelas respectivas administrações quer para as<br />

auto<strong>de</strong>nuncia<strong>da</strong>s pelos contribuintes.<br />

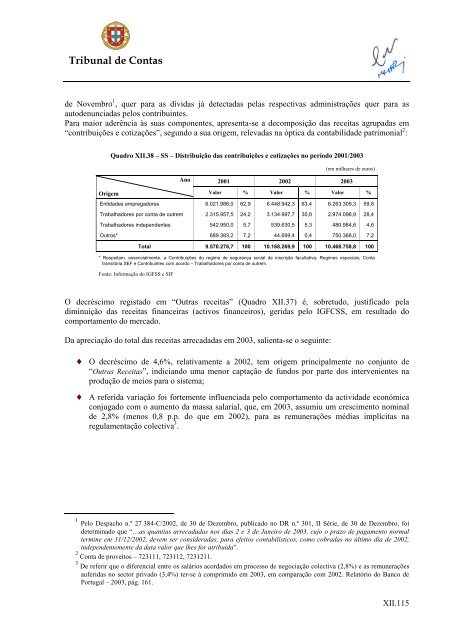

Para maior a<strong>de</strong>rência às suas componentes, apresenta-se a <strong>de</strong>composição <strong>da</strong>s receitas agrupa<strong>da</strong>s em<br />

“contribuições e cotizações”, segundo a sua origem, releva<strong>da</strong>s na óptica <strong>da</strong> contabili<strong>da</strong><strong>de</strong> patrimonial 2 :<br />

Quadro XII.38 – SS – Distribuição <strong>da</strong>s contribuições e cotizações no período 2001/<strong>2003</strong><br />

Ano<br />

(em milhares <strong>de</strong> euros)<br />

2001 2002 <strong>2003</strong><br />

Origem Valor % Valor % Valor %<br />

Enti<strong>da</strong><strong>de</strong>s empregadoras 6.021.986,0 62,9 6.448.942,3 63,4 6.263.309,3 59,8<br />

Trabalhadores por conta <strong>de</strong> outrem 2.315.957,5 24,2 3.134.997,7 30,8 2.974.096,9 28,4<br />

Trabalhadores in<strong>de</strong>pen<strong>de</strong>ntes 542.950,0 5,7 539.630,5 5,3 480.984,6 4,6<br />

Outros* 689.383,2 7,2 44.699,4 0,4 750.368,0 7,2<br />

Total 9.570.276,7 100 10.168.269,9 100 10.468.758,8 100<br />

* Respeitam, essencialmente, a Contribuições do regime <strong>de</strong> segurança social <strong>de</strong> inscrição facultativa; Regimes especiais; <strong>Conta</strong><br />

transitória SEF e Contribuintes com acordo – Trabalhadores por conta <strong>de</strong> outrem.<br />

Fonte: Informação do IGFSS e SIF<br />

O <strong>de</strong>créscimo registado em “Outras receitas” (Quadro XII.37) é, <strong>sobre</strong>tudo, justificado pela<br />

diminuição <strong>da</strong>s receitas financeiras (activos financeiros), geri<strong>da</strong>s pelo IGFCSS, em resultado do<br />

comportamento do mercado.<br />

Da apreciação do total <strong>da</strong>s receitas arreca<strong>da</strong><strong>da</strong>s em <strong>2003</strong>, salienta-se o seguinte:<br />

♦ O <strong>de</strong>créscimo <strong>de</strong> 4,6%, relativamente a 2002, tem origem principalmente no conjunto <strong>de</strong><br />

“Outras Receitas”, indiciando uma menor captação <strong>de</strong> fundos por parte dos intervenientes na<br />

produção <strong>de</strong> meios para o sistema;<br />

♦ A referi<strong>da</strong> variação foi fortemente influencia<strong>da</strong> pelo comportamento <strong>da</strong> activi<strong>da</strong><strong>de</strong> económica<br />

conjugado com o aumento <strong>da</strong> massa salarial, que, em <strong>2003</strong>, assumiu um crescimento nominal<br />

<strong>de</strong> 2,8% (menos 0,8 p.p. do que em 2002), para as remunerações médias implícitas na<br />

regulamentação colectiva 3 .<br />

1 Pelo Despacho n.º 27 384-C/2002, <strong>de</strong> 30 <strong>de</strong> Dezembro, publicado no DR n.º 301, II Série, <strong>de</strong> 30 <strong>de</strong> Dezembro, foi<br />

<strong>de</strong>terminado que “…as quantias arreca<strong>da</strong><strong>da</strong>s nos dias 2 e 3 <strong>de</strong> Janeiro <strong>de</strong> <strong>2003</strong>, cujo o prazo <strong>de</strong> pagamento normal<br />

termine em 31/12/2002, <strong>de</strong>vem ser consi<strong>de</strong>ra<strong>da</strong>s, para efeitos contabilísticos, como cobra<strong>da</strong>s no último dia <strong>de</strong> 2002,<br />

in<strong>de</strong>pen<strong>de</strong>ntemente <strong>da</strong> <strong>da</strong>ta valor que lhes for atribuí<strong>da</strong>”.<br />

2 <strong>Conta</strong> <strong>de</strong> proveitos – 723111, 723112, 7231211.<br />

3 De referir que o diferencial entre os salários acor<strong>da</strong>dos em processo <strong>de</strong> negociação colectiva (2,8%) e as remunerações<br />

auferi<strong>da</strong>s no sector privado (3,4%) ter-se à comprimido em <strong>2003</strong>, em comparação com 2002. Relatório do Banco <strong>de</strong><br />

Portugal – <strong>2003</strong>, pág. 161.<br />

XII.115