<strong>Tribunal</strong> <strong>de</strong> <strong>Conta</strong>s Movimentos Correntes: Quadro XII.33 – SS – <strong>Conta</strong>s <strong>da</strong> <strong>Segurança</strong> <strong>Social</strong> - 1999/<strong>2003</strong> Rubricas 1999 2000 2001 2002 Provisória Definitiva (em milhões <strong>de</strong> euros) (1) Receitas 8.540,9 9.361,0 10.214,8 10.965,7 11.007,0 11.510,2 Contribuições 8.030,7 8.769,4 9.570,4 10.160,8 10.168,3 10.468.8 IVA consignado 399,0 434,0 483,8 502,8 502,8 676,0 Rendimentos 69,3 92,3 104,7 190,2 191,5 238,7 Outras 41,9 65,3 55,9 111,9 144,4 126,7 (2) Despesas 9.611,5 10.524,2 11.570,2 13.691,2 13.688,8 13.870,4 Pensões 6.387,5 7.008,6 7.727,9 8.432,6 8.433,9 9.042,8 Sub. Desemprego 731,6 803,6 869,9 1.090,4 1.090,3 1.488,5 Acção <strong>Social</strong> 725,0 843,0 973,7 1.104,2 1.090,7 1.152,4 Subsídios à form. profissional 989,9 989,9 0,0 Subsídio familiar 424,9 455,9 484,8 527,9 527,8 563,6 Sub. Doença 421,4 447,4 467,4 464,5 462,5 481,4 RMG/RSI 277,4 266,9 244,4 232,4 231,8 243,4 Administração e AFP 305,8 323,6 394,9 413,5 413,4 414,1 Outras 337,9 375,2 407,2 435,8 448,5 484,1 (3)=(1)-(2) Saldo (1.070,6) (1.163,2) (1.355,4) (2.725,5) (2.681,8) (2.360,2) (4) Transferências (Receitas) 2.331,9 2.635,7 2.633,7 4.114,4 4.114,4 4.400,3 Transferências do OE (LBSS) 2.081,5 2.449,1 2.505,5 3.313,0 3.313,0 3.466,8 Fundo <strong>Social</strong> Europeu - - - 626,5 626,5 717,3 Outras 250,4 186,6 128,2 174,9 174,9 216,2 (5) Transferências (Despesas) 419,0 468,9 508,8 510,2 510,2 1.342,7 Emprego e Form. Profissional 357,3 412,0 447,4 438,0 438,0 1.276,8 Outras 61,7 56,9 61,4 72,2 72,2 65,9 (6)=(3)+(4)-(5) Saldo Corrente 842,3 1.003,6 769,5 878,7 922,4 697,4 Movimentos <strong>de</strong> Capital: (7) Receitas e Transferências 711,2 572,7 838,0 2.856,1 2.856,1 1.246,0 Activos Financeiros - - - 2.818,4 2.818,4 1.209,4 Fundo <strong>Social</strong> Europeu 609,5 492,8 451,9 - - - Valores a transferir p/FEFSS - - 216,0 - - - PIDDAC-OE-FEDER 25,4 18,0 24,9 21,8 21,8 26,8 Outras 76,3 61,9 145,2 15,9 15,9 9,8 (8) Despesas e Transferências 1.053,1 882,4 1.208,5 3.701,5 3.702,2 1.906,1 Activos financeiros - - - 3.492,7 3.492,7 1.837,0 Formação Profissional 859,9 514,3 591,8 - - - IGFCSS (FEFSS) 69,3 172,6 294,3 - - - Amortização <strong>de</strong> Empréstimos 11,7 84,2 14,3 134,6 134,6 - Imobilizações Financeiras 0,0 8,5 187,5 - - - Outras 112,2 102,8 120,6 74,2 74,9 75.8 (9)=(7)-(8) Saldo <strong>de</strong> Capital (341,9) (309,7) (370,5) (845,4) (846,1) (660,1) (10)=(6)+(9) Saldo anual 500,4 693,9 399,0 33,3 76,3 30,5 Fonte: <strong>Conta</strong>s <strong>da</strong> <strong>Segurança</strong> <strong>Social</strong> – Ex – Mapa IX Tendo em conta as observações do quadro supra, salienta-se o seguinte: ♦ As receitas correntes não são suficientes para suportar as <strong>de</strong>spesas correntes do Sistema, tendose registado um agravamento <strong>de</strong> +120,5%, no valor <strong>de</strong> 1.289,6 milhões <strong>de</strong> euros, em <strong>2003</strong>, <strong>2003</strong> XII.101

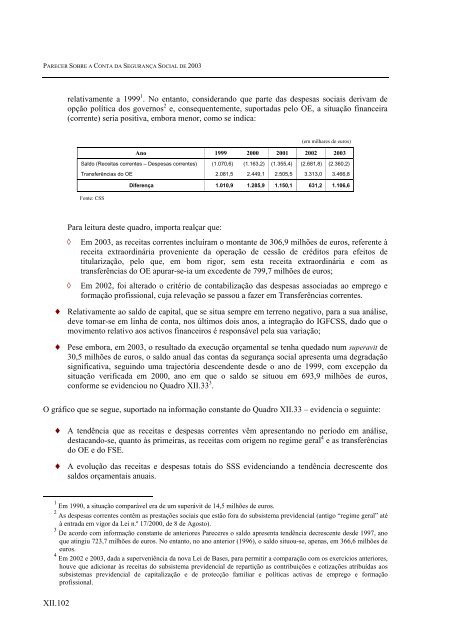

PARECER SOBRE A CONTA DA SEGURANÇA SOCIAL DE <strong>2003</strong> XII.102 relativamente a 1999 1 . No entanto, consi<strong>de</strong>rando que parte <strong>da</strong>s <strong>de</strong>spesas sociais <strong>de</strong>rivam <strong>de</strong> opção política dos governos 2 e, consequentemente, suporta<strong>da</strong>s pelo OE, a situação financeira (corrente) seria positiva, embora menor, como se indica: (em milhares <strong>de</strong> euros) Ano 1999 2000 2001 2002 <strong>2003</strong> Saldo (Receitas correntes – Despesas correntes) (1.070,6) (1.163,2) (1.355,4) (2.681,8) (2.360,2) Transferências do OE 2.081,5 2.449,1 2.505,5 3.313,0 3.466,8 Fonte: CSS Diferença 1.010,9 1.285,9 1.150,1 631,2 1.106,6 Para leitura <strong>de</strong>ste quadro, importa realçar que: ◊ Em <strong>2003</strong>, as receitas correntes incluíram o montante <strong>de</strong> 306,9 milhões <strong>de</strong> euros, referente à receita extraordinária proveniente <strong>da</strong> operação <strong>de</strong> cessão <strong>de</strong> créditos para efeitos <strong>de</strong> titularização, pelo que, em bom rigor, sem esta receita extraordinária e com as transferências do OE apurar-se-ia um exce<strong>de</strong>nte <strong>de</strong> 799,7 milhões <strong>de</strong> euros; ◊ Em 2002, foi alterado o critério <strong>de</strong> contabilização <strong>da</strong>s <strong>de</strong>spesas associa<strong>da</strong>s ao emprego e formação profissional, cuja relevação se passou a fazer em Transferências correntes. ♦ Relativamente ao saldo <strong>de</strong> capital, que se situa sempre em terreno negativo, para a sua análise, <strong>de</strong>ve tomar-se em linha <strong>de</strong> conta, nos últimos dois anos, a integração do IGFCSS, <strong>da</strong>do que o movimento relativo aos activos financeiros é responsável pela sua variação; ♦ Pese embora, em <strong>2003</strong>, o resultado <strong>da</strong> execução orçamental se tenha que<strong>da</strong>do num superavit <strong>de</strong> 30,5 milhões <strong>de</strong> euros, o saldo anual <strong>da</strong>s contas <strong>da</strong> segurança social apresenta uma <strong>de</strong>gra<strong>da</strong>ção significativa, seguindo uma trajectória <strong>de</strong>scen<strong>de</strong>nte <strong>de</strong>s<strong>de</strong> o ano <strong>de</strong> 1999, com excepção <strong>da</strong> situação verifica<strong>da</strong> em 2000, ano em que o saldo se situou em 693,9 milhões <strong>de</strong> euros, conforme se evi<strong>de</strong>nciou no Quadro XII.33 3 . O gráfico que se segue, suportado na informação constante do Quadro XII.33 – evi<strong>de</strong>ncia o seguinte: ♦ A tendência que as receitas e <strong>de</strong>spesas correntes vêm apresentando no período em análise, <strong>de</strong>stacando-se, quanto às primeiras, as receitas com origem no regime geral 4 e as transferências do OE e do FSE. ♦ A evolução <strong>da</strong>s receitas e <strong>de</strong>spesas totais do SSS evi<strong>de</strong>nciando a tendência <strong>de</strong>crescente dos saldos orçamentais anuais. 1 Em 1990, a situação comparável era <strong>de</strong> um superávit <strong>de</strong> 14,5 milhões <strong>de</strong> euros. 2 As <strong>de</strong>spesas correntes contêm as prestações sociais que estão fora do subsistema previ<strong>de</strong>ncial (antigo “regime geral” até à entra<strong>da</strong> em vigor <strong>da</strong> Lei n.º 17/2000, <strong>de</strong> 8 <strong>de</strong> Agosto). 3 De acordo com informação constante <strong>de</strong> anteriores <strong>Parecer</strong>es o saldo apresenta tendência <strong>de</strong>crescente <strong>de</strong>s<strong>de</strong> 1997, ano que atingiu 723,7 milhões <strong>de</strong> euros. No entanto, no ano anterior (1996), o saldo situou-se, apenas, em 366,6 milhões <strong>de</strong> euros. 4 Em 2002 e <strong>2003</strong>, <strong>da</strong><strong>da</strong> a superveniência <strong>da</strong> nova Lei <strong>de</strong> Bases, para permitir a comparação com os exercícios anteriores, houve que adicionar às receitas do subsistema previ<strong>de</strong>ncial <strong>de</strong> repartição as contribuições e cotizações atribuí<strong>da</strong>s aos subsistemas previ<strong>de</strong>ncial <strong>de</strong> capitalização e <strong>de</strong> protecção familiar e políticas activas <strong>de</strong> emprego e formação profissional.

- Page 1:

Tribunal de Contas Parecer sobre a

- Page 4:

Tribunal de Contas PARECER SOBRE A

- Page 8:

Tribunal de Contas ÍNDICES

- Page 11 and 12:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 13 and 14:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 15 and 16:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 18:

Tribunal de Contas Principais Abrev

- Page 21 and 22:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 23 and 24:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 25 and 26:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 27 and 28:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 29 and 30:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 31 and 32:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 33 and 34:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 35 and 36:

PARECER SOBRE A CONTA DA SEGURANÇA

- Page 38 and 39:

Tribunal de Contas II - APRECIAÇÃ

- Page 40 and 41:

Tribunal de Contas 12.1.2 - Condici

- Page 42 and 43:

Tribunal de Contas Com o objectivo

- Page 44 and 45:

Tribunal de Contas ♦ Rendimentos

- Page 46 and 47:

Tribunal de Contas descoordenação

- Page 48 and 49:

Tribunal de Contas Quadro XII.5 - S

- Page 50 and 51:

Tribunal de Contas O resultado da i

- Page 52 and 53: Tribunal de Contas Quadro XII.8 - S

- Page 54 and 55: Tribunal de Contas ◊ Subsistema d

- Page 56 and 57: Tribunal de Contas ♦ Por Despacho

- Page 58 and 59: Tribunal de Contas Relativamente ao

- Page 60 and 61: Tribunal de Contas de 2003, atingid

- Page 62 and 63: Tribunal de Contas Quadro XII.16 -

- Page 64 and 65: Tribunal de Contas tesouraria do si

- Page 66 and 67: Tribunal de Contas 12.4.1 - Receita

- Page 68 and 69: Tribunal de Contas Designação (em

- Page 70 and 71: Tribunal de Contas diferença resul

- Page 72 and 73: Tribunal de Contas Gráfico XII.1 -

- Page 74 and 75: Tribunal de Contas Designação Qua

- Page 76 and 77: Tribunal de Contas Quadro XII.21 -

- Page 78 and 79: Tribunal de Contas Despesas Quadro

- Page 80 and 81: Tribunal de Contas quinquénio indi

- Page 82 and 83: Tribunal de Contas A análise à ev

- Page 84 and 85: Tribunal de Contas Quadro XII.26 -

- Page 86 and 87: Tribunal de Contas Da análise do q

- Page 88 and 89: Tribunal de Contas número de inter

- Page 90 and 91: Tribunal de Contas Efectivamente, o

- Page 92 and 93: Tribunal de Contas pelo decréscimo

- Page 94 and 95: Tribunal de Contas 12.4.2.3.4 - Sub

- Page 96 and 97: Tribunal de Contas ♦ A apresenta

- Page 98 and 99: Tribunal de Contas No âmbito do pr

- Page 100 and 101: Tribunal de Contas (em euros) 1 Sal

- Page 104 and 105: Tribunal de Contas Milhões de euro

- Page 106 and 107: Tribunal de Contas ♦ As transfer

- Page 108 and 109: Tribunal de Contas ♦ As receitas

- Page 110 and 111: Tribunal de Contas Este sistema é

- Page 112 and 113: Tribunal de Contas ♦ As transfer

- Page 114 and 115: Tribunal de Contas ♦ Receitas do

- Page 116 and 117: Tribunal de Contas de Novembro 1 ,

- Page 118 and 119: 2002 - Provisória 2002 - Definitiv

- Page 120 and 121: Tribunal de Contas obrigação deco

- Page 122 and 123: Tribunal de Contas ♦ Também deno

- Page 124 and 125: Tribunal de Contas Gráfico XII.4 -

- Page 126 and 127: Tribunal de Contas 12.4.6 - Execuç

- Page 128 and 129: Tribunal de Contas Quadro XII.41 --

- Page 130 and 131: Tribunal de Contas 12.5.1.2 - Fases

- Page 132 and 133: Tribunal de Contas Conforme foi ref

- Page 134 and 135: Tribunal de Contas Todas as entidad

- Page 136 and 137: Tribunal de Contas decomposição d

- Page 138 and 139: Tribunal de Contas Contas Débito C

- Page 140 and 141: Tribunal de Contas 9. Em síntese,

- Page 142 and 143: Tribunal de Contas 42,6% nas contas

- Page 144 and 145: Tribunal de Contas (definitiva) ref

- Page 146 and 147: Instituições Tribunal de Contas D

- Page 148 and 149: Tribunal de Contas regularizações

- Page 150 and 151: Tribunal de Contas Quadro XII.52 -

- Page 152 and 153:

Tribunal de Contas ♦ Por força d

- Page 154 and 155:

Tribunal de Contas Questiona-se, ig

- Page 156 and 157:

Tribunal de Contas (em milhares de

- Page 158 and 159:

Tribunal de Contas na totalidade na

- Page 160 and 161:

Tribunal de Contas desenvolvida pel

- Page 162 and 163:

Tribunal de Contas Contas Outros De

- Page 164 and 165:

Tribunal de Contas eventual iniciat

- Page 166 and 167:

Tribunal de Contas É de notar o el

- Page 168 and 169:

Tribunal de Contas Algumas das situ

- Page 170 and 171:

Tribunal de Contas Com base nas inf

- Page 172 and 173:

Tribunal de Contas Quanto aos princ

- Page 174 and 175:

Tribunal de Contas E) Resultados Tr

- Page 176 and 177:

Tribunal de Contas ♦ Os movimento

- Page 178 and 179:

Tribunal de Contas No ano em análi

- Page 180 and 181:

Tribunal de Contas Em 2003 o result

- Page 182 and 183:

Tribunal de Contas ♦ À semelhan

- Page 184 and 185:

Tribunal de Contas (em milhares de

- Page 186 and 187:

Tribunal de Contas Realça-se o fac

- Page 188 and 189:

Subsistema Tribunal de Contas Quadr

- Page 190 and 191:

Tribunal de Contas O volume de gast

- Page 192 and 193:

Tribunal de Contas atingiu os 17,9

- Page 194 and 195:

Tribunal de Contas A taxa de cresci

- Page 196 and 197:

Tribunal de Contas Constata-se, da

- Page 198 and 199:

Tribunal de Contas Quadro XII.81 -

- Page 200 and 201:

Tribunal de Contas Até à aprovaç

- Page 202 and 203:

Tribunal de Contas Quadro XII.83 -

- Page 204 and 205:

Tribunal de Contas ♦ Em 2003, reg

- Page 206 and 207:

Tribunal de Contas Regiões Quadro

- Page 208 and 209:

Tribunal de Contas Processos de RMG

- Page 210 and 211:

Tribunal de Contas ♦ Abaixo da m

- Page 212 and 213:

Tribunal de Contas ♦ Da análise

- Page 214 and 215:

Tribunal de Contas trabalhadas no

- Page 216 and 217:

Tribunal de Contas ♦ A arrecadaç

- Page 218 and 219:

Tribunal de Contas Ano Quadro XII.9

- Page 220 and 221:

Tribunal de Contas Distrito Quadro

- Page 222 and 223:

Tribunal de Contas Montante da dív

- Page 224 and 225:

Tribunal de Contas n.º 449-A/99, d

- Page 226 and 227:

Tribunal de Contas Quadro XII.99 -

- Page 228 and 229:

Tribunal de Contas Gráfico XII.16

- Page 230 and 231:

Tribunal de Contas Lisboa e Sala de

- Page 232 and 233:

Tribunal de Contas XII.231