RELATÓRIO DE FUNDAMENTAÇÃO - Ministério das Finanças

RELATÓRIO DE FUNDAMENTAÇÃO - Ministério das Finanças

RELATÓRIO DE FUNDAMENTAÇÃO - Ministério das Finanças

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

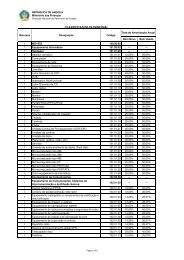

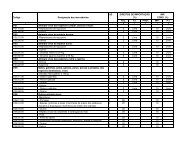

4 - RECEITAS<br />

CLASSE GRUPO CONCEITO<br />

3.4 - Despesas de Capital<br />

4.1 - Receitas Correntes<br />

4.2 - Receitas de Capital<br />

5 - RESULTADO<br />

DIMINUTIVO DO<br />

5.1 - Resultado Orçamental<br />

EXERCICIO 5.2 - Resultado Extra-Orçamental<br />

6 - RESULTADO<br />

AUMENTATIVO DO<br />

EXERCÍCIO<br />

7 - CONTAS <strong>DE</strong><br />

OR<strong>DE</strong>M ACTIVA<br />

8 - CONTAS <strong>DE</strong><br />

OR<strong>DE</strong>M PASSIVA<br />

6.1 - Resultado Orçamental<br />

6.2 - Resultado Extra-Orçamental<br />

6.3 - Resultado Apurado<br />

7.1 - Execução Orçamental da<br />

Receita<br />

7.2 - Autorização Orçamental da<br />

Despesa<br />

7.3 - Programação e Execução<br />

Financeira de Ordem Activa<br />

7.4 - Movimentação de Restos a<br />

Pagar<br />

7.9 - Outras Contas de Ordem Activa<br />

8.1 - Previsão Orçamental da Receita<br />

8.2 - Execução Orçamental da<br />

Despesa<br />

8.3 - Programação e Execução<br />

Financeira de Ordem Passiva<br />

8.4 - Execução de Restos a Pagar<br />

8.9 - Outras Contas de Ordem<br />

Passiva<br />

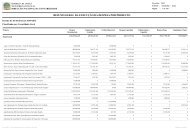

Correspondem às despesas a serem computa<strong>das</strong> no<br />

apuramento do resultado do exercício, relativas aos<br />

investimentos, transferências de capital e operações<br />

de crédito, de acordo com as especificações da Lei<br />

Orçamental e suas alterações.<br />

Compreendem as receitas tributárias, patrimoniais,<br />

industriais e outras de natureza semelhante e as<br />

transferências correntes, conforme a Lei Orçamental<br />

e suas alterações, leva<strong>das</strong> ao resultado do exercício.<br />

Compreendem a constituição de dívi<strong>das</strong>, conversão<br />

em espécie de bens e direitos, utilização de saldos de<br />

exercícios anteriores, as transferências, de acordo<br />

com a Lei Orçamental e suas variações, a serem<br />

computa<strong>das</strong> no apuramento do resultado do<br />

exercício.<br />

Compreende as despesas e as mutações patrimoniais<br />

passivas resultantes da execução orçamental.<br />

Compreende os decréscimos e as mutações<br />

patrimoniais passivas independentes da execução<br />

orçamental.<br />

Compreende as receitas e as mutações patrimoniais<br />

activas resultantes da execução orçamental.<br />

Compreende os decréscimos e as mutações<br />

patrimoniais activas independentes da execução<br />

orçamental.<br />

Conta transitória utilizada no encerramento do<br />

exercício para demonstrar o apuramento do<br />

Resultado do Exercício Económico.<br />

Representam o controlo relacionado aos bens,<br />

direitos, obrigações e situações não compreendi<strong>das</strong><br />

no Património, mas que, directa ou indirectamente,<br />

possam causar-lhe interferência.<br />

Representam a contrapartida <strong>das</strong> Contas de Ordem<br />

Activas, relacionada aos bens, direitos, obrigações e<br />

situações não compreendi<strong>das</strong> no Património, mas<br />

que, directa ou indirectamente, possam causar-lhe<br />

interferência.<br />

d) Os restantes níveis são subdivisões dos GRUPOS, constituindo-se nos SUBGRUPOS, ELEMENTOS,<br />

SUBELEMENTOS, ITENS e SUBITENS, para uma melhor estruturação <strong>das</strong> informações recolhi<strong>das</strong>,<br />

cujo desdobramento pode ser conhecido até o último nível no Plano de Contas que se encontra anexo ao<br />

Regulamento do Sistema Contabilístico do Estado.<br />

Luanda, aos 01 de Outubro de 2004.