Estudo ... - Banco da Amazônia

Estudo ... - Banco da Amazônia Estudo ... - Banco da Amazônia

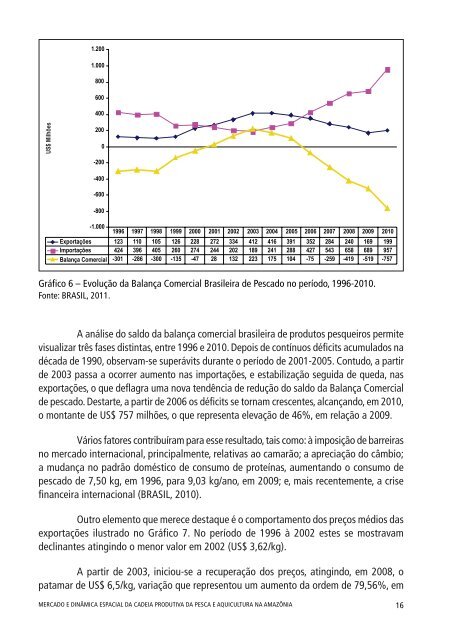

Na Região Norte, as possibilidades de crescimento da produção são amplas, principalmente pelo melhor aproveitamento das espécies da Bacia Amazônica, pelo desenvolvimento da piscicultura, bem como pela diversificação da pesca oceânica, sobretudo de peixes pelágicos. Na próxima seção são apresentados e analisados os dados de comércio exterior de pescado do Brasil e do estado do Pará. 3.2 EVOLUÇÃO DAS EXPORTAÇÕES A participação brasileira no mercado mundial de pescado ainda é tímida. Em 2006, as exportações mundiais de pescado representavam um mercado de US$ 86 bilhões/ ano e o Brasil participava com pouco mais de US$ 374 milhões (FAO, 2010). O Brasil apresenta grandes perspectivas de ampliar a produção e as exportações de pescado e retomar o desenvolvimento do setor pesqueiro. A implantação e modernização da frota, o treinamento e valorização da mão de obra, o incentivo à aquicultura e uma política de suporte à atividade em bases sustentáveis pode elevar o país a um novo patamar nesse mercado. A análise da balança comercial brasileira do pescado (Gráfico 6) mostra que no período de 1996 a 2005 o valor das exportações mais que triplicou e a quantidade exportada foi ampliada em quatro vezes, correspondendo a um crescimento de 19,71% a.a e 22,48% a.a, respectivamente. O principal vetor desse crescimento está associado à expansão da produção de camarão marinho cultivado que, já em 2001, representou 45,5% das exportações pesqueiras do país. Por outro lado, observou-se que entre 2006 e 2010 o valor das exportações recuou 15,26% a.a e a quantidade 20,85% a.a. Dentre os fatores que contribuíram para esse resultado está a queda nas vendas de camarão aos EUA, cujo peso na pauta exportadora brasileira sempre foi significativo, passando de 59% do montante vendido, em 2003, para 17%, em 2009. Considerando a categoria de produtos, dos US$ 169 milhões exportados, os crustáceos participaram com 29%, seguidos por peixes congelados (27%) e peixes frescos com 13% (BRASIL, 2010). Quanto às importações observou-se um comportamento no caminho inverso. Entre 1996-2005 houve um recuo no valor e na quantidade de 6,81% e 4,56%, respectivamente. Considerando o período de 2006-2010, nota-se uma recuperação no valor de 20,31% e 10,52% a.a. na quantidade. MERCADO E DINÂMICA ESPACIAL DA CADEIA PRODUTIVA DA PESCA E AQUICULTURA NA AMAZÔNIA 15

Gráfico 6 – Evolução da Balança Comercial Brasileira de Pescado no período, 1996-2010. Fonte: BRASIL, 2011. A análise do saldo da balança comercial brasileira de produtos pesqueiros permite visualizar três fases distintas, entre 1996 e 2010. Depois de contínuos déficits acumulados na década de 1990, observam-se superávits durante o período de 2001-2005. Contudo, a partir de 2003 passa a ocorrer aumento nas importações, e estabilização seguida de queda, nas exportações, o que deflagra uma nova tendência de redução do saldo da Balança Comercial de pescado. Destarte, a partir de 2006 os déficits se tornam crescentes, alcançando, em 2010, o montante de US$ 757 milhões, o que representa elevação de 46%, em relação a 2009. Vários fatores contribuíram para esse resultado, tais como: à imposição de barreiras no mercado internacional, principalmente, relativas ao camarão; a apreciação do câmbio; a mudança no padrão doméstico de consumo de proteínas, aumentando o consumo de pescado de 7,50 kg, em 1996, para 9,03 kg/ano, em 2009; e, mais recentemente, a crise financeira internacional (BRASIL, 2010). Outro elemento que merece destaque é o comportamento dos preços médios das exportações ilustrado no Gráfico 7. No período de 1996 à 2002 estes se mostravam declinantes atingindo o menor valor em 2002 (US$ 3,62/kg). A partir de 2003, iniciou-se a recuperação dos preços, atingindo, em 2008, o patamar de US$ 6,5/kg, variação que representou um aumento da ordem de 79,56%, em MERCADO E DINÂMICA ESPACIAL DA CADEIA PRODUTIVA DA PESCA E AQUICULTURA NA AMAZÔNIA 16

- Page 1 and 2: MERCADO MERCADO E E DINÂMICA DINÂ

- Page 4: AGRADECIMENTOS A realização deste

- Page 7 and 8: 2 CONJUNTURA INTERNACIONAL 2.1 PROD

- Page 9 and 10: Gráfico 3 - Formas de consumo da p

- Page 11 and 12: Tabela 2 - Principais países impor

- Page 13: Com relação à distribuição, se

- Page 17 and 18: 9,25% e 10,29%, respectivamente. No

- Page 19 and 20: per capita de 17,54 kg/hab/ano. O e

- Page 21 and 22: 4 CONJUNTURA DO MERCADO REGIONAL A

- Page 23 and 24: Relativamente ao mercado externo, d

- Page 25 and 26: 4.2 A INDÚSTRIA PESQUEIRA Os princ

- Page 27 and 28: 5 CONCENTRAÇÃO ESPACIAL DA PESCA

- Page 29 and 30: Mapa 1 - Microrregiões com Índice

- Page 31 and 32: Mapa 5 - Microrregiões com Índice

- Page 33 and 34: 5.1 DINÂMICA LOCAL DA PESCA E AQUI

- Page 35 and 36: Quanto às indústrias de beneficia

- Page 37 and 38: Segundo ONO (2005) os principais in

- Page 39 and 40: 5.4 DINÂMICA LOCAL DA PESCA E AQUI

- Page 41 and 42: 6 CONSIDERAÇÕES FINAIS A produç

- Page 43 and 44: pesqueira da Amazônia diz respeito

- Page 45 and 46: Apoiar o financiamento de embarcaç

- Page 47 and 48: INSTITUTO BRASILEIRO DE GEOGRAFIA E

- Page 50 and 51: APÊNDICE METODOLÓGICO A localiza

Gráfico 6 – Evolução <strong>da</strong> Balança Comercial Brasileira de Pescado no período, 1996-2010.<br />

Fonte: BRASIL, 2011.<br />

A análise do saldo <strong>da</strong> balança comercial brasileira de produtos pesqueiros permite<br />

visualizar três fases distintas, entre 1996 e 2010. Depois de contínuos déficits acumulados na<br />

déca<strong>da</strong> de 1990, observam-se superávits durante o período de 2001-2005. Contudo, a partir<br />

de 2003 passa a ocorrer aumento nas importações, e estabilização segui<strong>da</strong> de que<strong>da</strong>, nas<br />

exportações, o que deflagra uma nova tendência de redução do saldo <strong>da</strong> Balança Comercial<br />

de pescado. Destarte, a partir de 2006 os déficits se tornam crescentes, alcançando, em 2010,<br />

o montante de US$ 757 milhões, o que representa elevação de 46%, em relação a 2009.<br />

Vários fatores contribuíram para esse resultado, tais como: à imposição de barreiras<br />

no mercado internacional, principalmente, relativas ao camarão; a apreciação do câmbio;<br />

a mu<strong>da</strong>nça no padrão doméstico de consumo de proteínas, aumentando o consumo de<br />

pescado de 7,50 kg, em 1996, para 9,03 kg/ano, em 2009; e, mais recentemente, a crise<br />

financeira internacional (BRASIL, 2010).<br />

Outro elemento que merece destaque é o comportamento dos preços médios <strong>da</strong>s<br />

exportações ilustrado no Gráfico 7. No período de 1996 à 2002 estes se mostravam<br />

declinantes atingindo o menor valor em 2002 (US$ 3,62/kg).<br />

A partir de 2003, iniciou-se a recuperação dos preços, atingindo, em 2008, o<br />

patamar de US$ 6,5/kg, variação que representou um aumento <strong>da</strong> ordem de 79,56%, em<br />

MERCADO E DINÂMICA ESPACIAL DA CADEIA PRODUTIVA DA PESCA E AQUICULTURA NA AMAZÔNIA 16