mais - Recursos Humanos - Câmara Municipal de Lisboa

mais - Recursos Humanos - Câmara Municipal de Lisboa

mais - Recursos Humanos - Câmara Municipal de Lisboa

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Informação aos trabalhadores da <strong>Câmara</strong> <strong>Municipal</strong> <strong>de</strong> <strong>Lisboa</strong><br />

REDUÇÃO REMUNERATÓRIA<br />

O Governo <strong>de</strong>finiu recentemente medidas <strong>de</strong> austerida<strong>de</strong> para combater o défice<br />

nacional que passam por uma redução da massa salarial na Administração Pública,<br />

central e local.<br />

Essa redução salarial, conforme o estipulado na Lei n.º 55-A/2010 <strong>de</strong> 31 <strong>de</strong><br />

Dezembro, que aprova o Orçamento <strong>de</strong> Estado para 2011, será progressiva, variando<br />

entre os 3,5% e os 10%, para os trabalhadores com um vencimento bruto superior a<br />

1.500 euros.<br />

Assim:<br />

- Até 1.500€ não existe redução remuneratória;<br />

- Redução <strong>de</strong> 3,5% sobre o valor total das remunerações superiores a 1.500€ e<br />

inferiores a 2.000€; (VER EXEMPLOS 2, 3 e 4)<br />

- Redução <strong>de</strong> 3,5% sobre o valor <strong>de</strong> 2.000€ acrescido <strong>de</strong> 16% sobre o valor da<br />

remuneração total que exceda os 2.000€, perfazendo uma taxa global que varia entre<br />

3,5% e 10%, no caso das remunerações iguais ou superiores a 2.000€ até 4.165€.<br />

Exemplo: Um trabalhador cuja remuneração total ilíquida mensal seja <strong>de</strong> 2.747,25€, ao<br />

corte <strong>de</strong> 3,5% sobre os 2.000€ acresce ainda o corte <strong>de</strong> 16% sobre os 747,25€, ou<br />

seja, sobre o valor que exce<strong>de</strong> o limite <strong>de</strong> 2.000€; Neste caso 70€ (referente ao corte<br />

<strong>de</strong> 3,5% sobre 2.000€) + 98,26€ (referente ao corte <strong>de</strong> 16% sobre 747,25€). O<br />

trabalhador terá assim um corte salarial <strong>de</strong> 168,26€, correspon<strong>de</strong>nte a uma taxa <strong>de</strong><br />

redução <strong>de</strong> 6,437%. (VER EXEMPLO 1)<br />

- A partir dos 4.165€, o corte será sempre <strong>de</strong> 10%.<br />

Saliente-se que o corte salarial <strong>de</strong>finido inci<strong>de</strong> sobre o valor da remuneração total<br />

ilíquida, ou seja, não inci<strong>de</strong> apenas sobre o or<strong>de</strong>nado base, sendo que é consi<strong>de</strong>rada<br />

remuneração total ilíquida mensal a que resulta do valor agregado <strong>de</strong> todas as<br />

prestações pecuniárias: remuneração base, subsídios ou os suplementos<br />

remuneratórios (incluindo, trabalho extraordinário, trabalho por turnos, subsídio <strong>de</strong><br />

insalubrida<strong>de</strong> e penosida<strong>de</strong>, trabalho nocturno, subsídio <strong>de</strong> secretariado, senhas <strong>de</strong><br />

presença, <strong>de</strong>spesas <strong>de</strong> representação).<br />

Exemplificando, um trabalhador que tenha como or<strong>de</strong>nado base bruto menos <strong>de</strong><br />

1.500€ mas que aufira horas extraordinárias <strong>de</strong> fim-<strong>de</strong>-semana, cujo valor faça<br />

exce<strong>de</strong>r os 1.500€ (remuneração total ilíquida mensal), será alvo também <strong>de</strong> corte<br />

salarial, <strong>de</strong> acordo com a tabela <strong>de</strong>finida. (VER EXEMPLO 2)<br />

Contudo, o corte salarial não inci<strong>de</strong> sobre as prestações sociais (não são<br />

consi<strong>de</strong>radas na remuneração total ilíquida mensal), <strong>de</strong>signadamente, subsídio <strong>de</strong>

efeição, abono <strong>de</strong> família, subsídio parental, subsídio <strong>de</strong> assistência a terceira<br />

pessoa.<br />

Sublinhe-se ainda que, na <strong>de</strong>terminação da taxa <strong>de</strong> redução, os subsídios <strong>de</strong> férias e<br />

<strong>de</strong> Natal são consi<strong>de</strong>rados mensalida<strong>de</strong>s autónomas. Ou seja, nunca o valor <strong>de</strong>sses<br />

subsídios po<strong>de</strong>rá ser acumulado ao valor da remuneração total ilíquida mensal, <strong>de</strong><br />

forma que a taxa <strong>de</strong>finida para o corte salarial não suba nesses meses. Assim, os<br />

referidos subsídios são sempre taxados à parte.<br />

AUMENTO DA CONTRIBUIÇÃO PARA A CAIXA GERAL DE APOSENTAÇÕES<br />

O aumento da contribuição para a Caixa Geral <strong>de</strong> Aposentações, <strong>de</strong> 10% para 11%,<br />

vai afectar todos os trabalhadores, in<strong>de</strong>pen<strong>de</strong>ntemente da sua remuneração total<br />

ilíquida ser ou não superior a 1.500 euros.<br />

MEDIDAS DE CONTENÇÃO QUE AFECTAM TODOS OS TRABALHADORES<br />

De acordo com o disposto no n.º 2 do art.º 24 da Lei n.º 55-A/2010, são vedados os<br />

seguintes actos:<br />

- Alterações <strong>de</strong> posicionamento remuneratório, progressões, promoções, nomeações<br />

ou graduações em categoria superior à <strong>de</strong>tida;<br />

- Atribuição <strong>de</strong> prémios <strong>de</strong> <strong>de</strong>sempenho;<br />

- Abertura <strong>de</strong> procedimentos concursais para categorias superiores <strong>de</strong> carreiras<br />

pluricategoriais, gerais ou especiais, ou, no caso das carreiras não revistas e<br />

subsistentes, incluindo carreiras e corpos especiais, para as respectivas categorias<br />

<strong>de</strong> acesso, incluindo procedimentos internos <strong>de</strong> selecção para mudança <strong>de</strong> nível ou<br />

escalão. (por exemplo, para Coor<strong>de</strong>nador Técnico, Encarregado Operacional,<br />

Encarregado Geral Operacional, Sub-Chefe <strong>de</strong> 2.ª Classe da carreira <strong>de</strong> Bombeiro<br />

Sapador, Técnico <strong>de</strong> Informática do Grau 2, Especialista <strong>de</strong> Informática do Grau 2);<br />

- Pagamento <strong>de</strong> remuneração diferente da auferida na categoria <strong>de</strong> origem, nas<br />

situações <strong>de</strong> mobilida<strong>de</strong> interna, em qualquer das suas modalida<strong>de</strong>s, iniciadas após<br />

a entrada em vigor da presente lei.<br />

NOTA<br />

Po<strong>de</strong> consultar a Lei n.º 55-A/2010 <strong>de</strong> 31 <strong>de</strong> Dezembro no Portal do <strong>Recursos</strong> <strong>Humanos</strong> em<br />

http://rh.cm-lisboa.pt/. Entre os artigos que importa referir, <strong>de</strong>staca-se o art.º 19, referente às reduções<br />

remuneratórias, e o art.º 24, relativo à proibição <strong>de</strong> valorizações remuneratórias (congelamento da<br />

progressão nas carreiras).<br />

Ver em anexo exemplos <strong>de</strong> recibos <strong>de</strong> vencimento com notas explicativas.<br />

A Direcção <strong>Municipal</strong> <strong>de</strong> <strong>Recursos</strong> <strong>Humanos</strong>

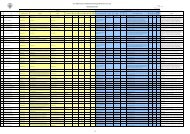

EXEMPLO 1 | Trabalhador com a categoria Técnico Superior<br />

Como 2614,12 é > 2000 logo:<br />

FÓRMULA DE REDUÇÃO<br />

2000 x 0,035 + (2614,12 - 2000) x 0,16 = 70 + 98,26 = 168,26<br />

Como 1946,14 é > 1500 e < 2000 logo:<br />

FÓRMULA DE REDUÇÃO<br />

1946,14 x 0,035 = 68,11<br />

-117.11<br />

-9.27<br />

-10.81<br />

-20.27<br />

-10.81<br />

TAXA DE REDUÇÃO<br />

68,11 : 1946,14 = 3,50%<br />

= 2614,12 > 2000<br />

= 1819,38 x 6,437%<br />

= 143,96 x 6,437%<br />

= 167,94 x 6,437%<br />

= 314,90 x 6,437%<br />

= 167,94 x 6,437%<br />

EXEMPLO 2 | Trabalhador com a categoria <strong>de</strong> Encarregado Geral Operacional<br />

-40.25<br />

-24.15<br />

-3.72<br />

TAXA DE REDUÇÃO<br />

168,26 : 2614,12 = 6,437%<br />

= 1946,14 > 1500 < 2000<br />

= 1149,99 x 3,50%<br />

= 689,99 x 3,50%<br />

= 106,16 x 3,50%

EXEMPLO 3 | Trabalhador com a categoria <strong>de</strong> Bombeiro Sapador<br />

Como 1936,85 é > 1500 e < 2000 logo:<br />

FÓRMULA DE REDUÇÃO<br />

1936,85 x 0,035 = 68,73<br />

FÓRMULA DE REDUÇÃO<br />

1510,43 x 0,035 = 52,87<br />

TAXA DE REDUÇÃO<br />

68,73 : 1936,85 = 3,50%<br />

EXEMPLO 4 | Trabalhador com a categoria <strong>de</strong> Técnico Superior<br />

Como 1510,43 é > 1500 e < 2000 logo:<br />

-40.79<br />

-10.20<br />

-6.45<br />

-7.53<br />

-3.77<br />

1,510.43<br />

-10.43<br />

1,559.78<br />

= 1936,85 > 1500 < 2000<br />

= 1165,37 x 3,50%<br />

= 291,34 x 3,50%<br />

= 184,41 x 3,50%<br />

= 215,15 x 3,50%<br />

= 107,58 x 3,50%<br />

= 1510,43 > 1500 < 2000<br />

Como 1510,43 - 52,87 = 1457,56 < 1500<br />

GARANTE-SE SEMPRE O VALOR DE 1500,<br />

pelo que a redução é <strong>de</strong> 10,43 €