MODELAGEM FINANCEIRA DO ACORDO DE ... - CBTU

MODELAGEM FINANCEIRA DO ACORDO DE ... - CBTU

MODELAGEM FINANCEIRA DO ACORDO DE ... - CBTU

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

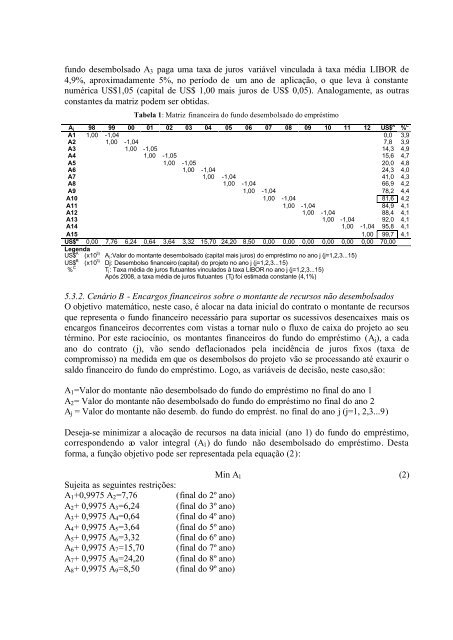

fundo desembolsado A3 paga uma taxa de juros variável vinculada à taxa média LIBOR de<br />

4,9%, aproximadamente 5%, no período de um ano de aplicação, o que leva à constante<br />

numérica US$1,05 (capital de US$ 1,00 mais juros de US$ 0,05). Analogamente, as outras<br />

constantes da matriz podem ser obtidas.<br />

Tabela 1: Matriz financeira do fundo desembolsado do empréstimo<br />

Aj 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 US$ A % C<br />

A1 1,00 -1,04 0,0 3,9<br />

A2 1,00 -1,04 7,8 3,9<br />

A3 1,00 -1,05 14,3 4,9<br />

A4 1,00 -1,05 15,6 4,7<br />

A5 1,00 -1,05 20,0 4,8<br />

A6 1,00 -1,04 24,3 4,0<br />

A7 1,00 -1,04 41,0 4,3<br />

A8 1,00 -1,04 66,9 4,2<br />

A9 1,00 -1,04 78,2 4,4<br />

A10 1,00 -1,04 81,6 4,2<br />

A11 1,00 -1,04 84,9 4,1<br />

A12 1,00 -1,04 88,4 4,1<br />

A13 1,00 -1,04 92,0 4,1<br />

A14 1,00 -1,04 95,8 4,1<br />

A15 1,00 99,7 4,1<br />

US$ B 0,00 7,76 6,24 0,64 3,64 3,32 15,70 24,20 8,50 0,00 0,00 0,00 0,00 0,00 0,00 70,00<br />

Legenda<br />

US$ A (x10 3) Aj:Valor do montante desembolsado (capital mais juros) do empréstimo no ano j (j=1,2,3...15)<br />

US$ B (x10 3) Dj: Desembolso financeiro (capital) do projeto no ano j (j=1,2,3...15)<br />

% C Tj: Taxa média de juros flutuantes vinculados à taxa LIBOR no ano j (j=1,2,3...15)<br />

Após 2008, a taxa média de juros flutuantes (Tj) foi estimada constante (4,1%)<br />

5.3.2. Cenário B - Encargos financeiros sobre o montante de recursos não desembolsados<br />

O objetivo matemático, neste caso, é alocar na data inicial do contrato o montante de recursos<br />

que representa o fundo financeiro necessário para suportar os sucessivos desencaixes mais os<br />

encargos financeiros decorrentes com vistas a tornar nulo o fluxo de caixa do projeto ao seu<br />

término. Por este raciocínio, os montantes financeiros do fundo do empréstimo (Aj), a cada<br />

ano do contrato (j), vão sendo deflacionados pela incidência de juros fixos (taxa de<br />

compromisso) na medida em que os desembolsos do projeto vão se processando até exaurir o<br />

saldo financeiro do fundo do empréstimo. Logo, as variáveis de decisão, neste caso,são:<br />

A1=Valor do montante não desembolsado do fundo do empréstimo no final do ano 1<br />

A2= Valor do montante não desembolsado do fundo do empréstimo no final do ano 2<br />

Aj = Valor do montante não desemb. do fundo do emprést. no final do ano j (j=1, 2,3...9)<br />

Deseja-se minimizar a alocação de recursos na data inicial (ano 1) do fundo do empréstimo,<br />

correspondendo ao valor integral (A1) do fundo não desembolsado do empréstimo. Desta<br />

forma, a função objetivo pode ser representada pela equação (2):<br />

Min A1 (2)<br />

Sujeita as seguintes restrições:<br />

A1+0,9975 A2=7,76 (final do 2º ano)<br />

A2+ 0,9975 A3=6,24 (final do 3º ano)<br />

A3+ 0,9975 A4=0,64 (final do 4º ano)<br />

A4+ 0,9975 A5=3,64 (final do 5º ano)<br />

A5+ 0,9975 A6=3,32 (final do 6º ano)<br />

A6+ 0,9975 A7=15,70 (final do 7º ano)<br />

A7+ 0,9975 A8=24,20 (final do 8º ano)<br />

A8+ 0,9975 A9=8,50 (final do 9º ano)