Matemática financeira - PORTAL DO ADMINISTRADOR

Matemática financeira - PORTAL DO ADMINISTRADOR

Matemática financeira - PORTAL DO ADMINISTRADOR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

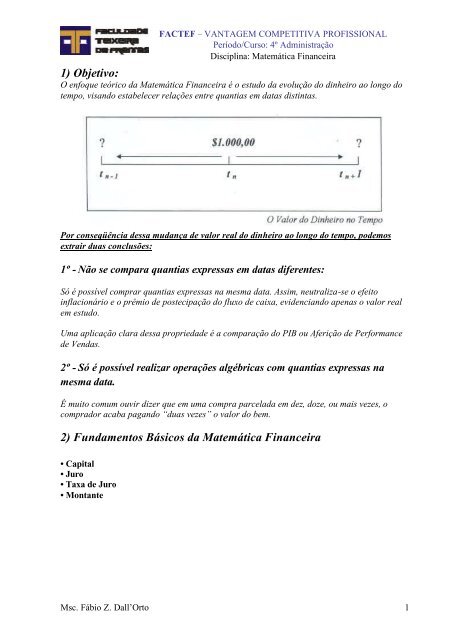

1) Objetivo:<br />

O enfoque teórico da <strong>Matemática</strong> Financeira é o estudo da evolução do dinheiro ao longo do<br />

tempo, visando estabelecer relações entre quantias em datas distintas.<br />

Por conseqüência dessa mudança de valor real do dinheiro ao longo do tempo, podemos<br />

extrair duas conclusões:<br />

1º - Não se compara quantias expressas em datas diferentes:<br />

Só é possível comprar quantias expressas na mesma data. Assim, neutraliza-se o efeito<br />

inflacionário e o prêmio de postecipação do fluxo de caixa, evidenciando apenas o valor real<br />

em estudo.<br />

Uma aplicação clara dessa propriedade é a comparação do PIB ou Aferição de Performance<br />

de Vendas.<br />

2º - Só é possível realizar operações algébricas com quantias expressas na<br />

mesma data.<br />

É muito comum ouvir dizer que em uma compra parcelada em dez, doze, ou mais vezes, o<br />

comprador acaba pagando “duas vezes” o valor do bem.<br />

2) Fundamentos Básicos da <strong>Matemática</strong> Financeira<br />

• Capital<br />

• Juro<br />

• Taxa de Juro<br />

• Montante<br />

Msc. Fábio Z. Dall’Orto 1

• Juros<br />

O juro pode ser interpretado de duas maneiras:<br />

1º) J = Ci i<br />

2º) J = M − C<br />

• Montante<br />

M = C + J<br />

• Taxa<br />

J ⎛M −C<br />

⎞ M C M<br />

i = = ⎜ ⎟=<br />

− = −1<br />

C ⎝ C ⎠ C C C<br />

3) Regime de Capitalização<br />

O que é o Regime de Capitalização?<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

O regime de capitalização nos informa como a taxa de juro incide sobre o capital.<br />

Existem basicamente dois regimes de capitalizaçâo:<br />

• Simples;<br />

• Composto.<br />

Msc. Fábio Z. Dall’Orto 2

• Capitalização Simples:<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

A taxa incide apenas sobre o capital originalmente aplicado, portanto, os valores dos juros<br />

incorridos são sempre constantes.<br />

Graficamente:<br />

• Capitalização Composta ou Juros Compostos:<br />

A taxa incide sobre o valor acumulado (capital mais juros) do período anterior, logo, os juros<br />

crescem de forma exponencial:<br />

Msc. Fábio Z. Dall’Orto 3

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Gráfico Comparativo – Regimes de Capitalização Simples x Composto<br />

1) Regime de Capita1ização Simples:<br />

1.1) Conceito - A taxa incide apenas sobre o capital originalmente aplicado, portanto, os<br />

valores dos juros são sempre constantes.<br />

1.2) Aplicação deste Regime de capitalização:<br />

- Desconto de Títulos;<br />

- Desconto de notas promissórias;<br />

- Operações de curtíssimo prazo.<br />

1.3) Relações Fundamentais do Regime de Capitalização Simples:<br />

• Juros:<br />

J n = Cii i n<br />

Msc. Fábio Z. Dall’Orto 4

• Montante:<br />

M = C + J <br />

• Capital:<br />

ATENÇÃO:<br />

M<br />

C =<br />

1 + ( iin) FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

M = Ci(1 + in i )<br />

I) O juro (J) e o capital (C) são, sempre, expressos em valores monetários;<br />

II) Faz-se necessário, em qualquer regime de capitalização que a taxa (i) e o prazo (n)<br />

estejam sempre na mesma unidade de tempo.<br />

III) A taxa deve ser sempre utilizada na forma decimal.<br />

1.4) Taxa Nominal, Proporcional e Equivalente (no regime de juros simples).<br />

•.Taxa Nominal - Quando a unidade de tempo expressa na taxa é maior que a unidade de<br />

tempo do período de capitalização.<br />

• 6% ao ano, capitalizada mensalmente;<br />

• 18% ao ano, capitalizada semestralmente;<br />

• 15% ao semestre, capitalizada bimestralmete.<br />

O que fazer nestes casos??<br />

•.Taxa Proporcional - E a taxa nominal devidamente adequada ao número de períodos de<br />

capitalização da operação <strong>financeira</strong>.<br />

Como se calcula a taxa proporcional ??<br />

i<br />

i = in<br />

p<br />

n<br />

nc<br />

p<br />

i<br />

i<br />

p<br />

n<br />

n<br />

n<br />

c<br />

p<br />

=<br />

=<br />

=<br />

=<br />

Taxa Proporcional<br />

Taxa Nominal<br />

Número do período de<br />

capitalização da taxa nominal<br />

Número de período de<br />

capitalização da taxa proporcional<br />

Msc. Fábio Z. Dall’Orto 5

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

• Exemplo: para uma taxa nominal de 24% ao ano, capitalizada mensalmente, a taxa<br />

trimestral proporcional será:<br />

24%<br />

i p = i 3 = 6%<br />

12<br />

• Taxas Equivalentes:<br />

Dizemos que duas ou mais taxas são equivalentes quando estão expressas em períodos de<br />

capitalizações diferentes, entretanto, quando aplicadas a um mesmo capital, com prazos<br />

idênticos, produzem montantes iguais.<br />

3) Regime de Capitalização<br />

ao trimestre<br />

Existem basicamente dois regimes de capitalização; o simples e o composto. O regime de<br />

capitalização nos informa como a taxa de juro incide sobre o capital; de forma linear no<br />

regime simples ou de forma exponencial no regime composto. Pode-se ainda fazer a seguinte<br />

distinção; na capitalização simples a taxa incide somente sobre o capital inicial e os valores<br />

dos juros são sempre constantes. Na capitalização composta a taxa incide sobre o valor<br />

acumulado entre os períodos (capital mais juros) e os juros crescem de forma exponencial.<br />

• Capitalização Simples (Juros Simples): A taxa incide apenas sobre o capital originalmente<br />

aplicado, portanto, os valores dos juros incorridos são sempre constantes.<br />

Msc. Fábio Z. Dall’Orto 6

Graficamente:<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

• Capitalização Composta (Juros Compostos): A taxa incide sobre o valor acumulado do<br />

período anterior, capital mais juros, logo, os juros crescem de forma exponencial:<br />

Para efeito ilustrativo, vejamos graflcamente a diferença do crescimento de um capital<br />

aplicado no regime simples e o mesmo valor aplicado no regime composto:<br />

Msc. Fábio Z. Dall’Orto 7

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Perceba que, aplicado a juro composto o crescimento do capital é mais rápido, com exceção<br />

do primeiro período (assinalado no gráfico), onde, o regime de capitalização simples produz<br />

resultados maiores. Então, em operações onde o prazo é inferior a 30 dias é preferível aplicar<br />

a juros simples, contrariando a idéia que muitos têm de que a aplicação a juros compostos é<br />

sempre a melhor opção. Deriva daí a preferência das operadoras <strong>financeira</strong>s em utilizar a<br />

capitalização simples em operações de curtíssimo prazo, como a de hot many.<br />

3.1) Regime de Capitalização Simples (Juros Simples)<br />

No regime de capitalização simples a taxa incide apenas sobre o capital originalmente<br />

aplicado, portanto, os valores dos juros são sempre constantes. A aplicação desse conceito é<br />

muito restrita no mercado financeiro brasileiro, salvo algumas exceções, tais como: desconto<br />

de duplicatas, desconto de notas promissórias e operações de curtissimo prazo. Na outra<br />

grande maioria utiliza-se o regime de capitalização composto, o qual discutiremos mais<br />

adiante.<br />

3.1.1) Relações Fundamentais do Regime de Capitalização Simples<br />

As relações fundamentais do regime de capitalização simples serão desenvolvidas através da<br />

análise do diagrama abaixo:<br />

Os Juros, acumulados, entre os períodos são:<br />

J1 = C0i i<br />

J = ( C ii) + ( C i<br />

)<br />

2 0 0<br />

J3 = ( C0ii) + ( C0ii) + ( C0i i)<br />

J = ( C ii) + ( C ii) + ( C ii) + ( C i i)<br />

4 0 0 0 0<br />

Colocando o (C . i) em evidência...<br />

J4 = C0 ii i (1+ 1+ 1+ 1)<br />

J4 = C0 ii<br />

i (1+ 1+ 1+ 1)<br />

Msc. Fábio Z. Dall’Orto 8

Generalizando...<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

ATENÇÃO: Na relação acima J e C são valores monetários, i é o coeficiente, ou taxa de<br />

juros, e n é o prazo da operação. Uma observação cabe ser feita é necessário, em qualquer<br />

regime de capitalização, que a taxa (i) e o prazo (n) estejam sempre na mesma unidade de<br />

tempo. Além disso, a taxa deve estar sempre na forma decimal.<br />

O montante (M) é a soma do capital mais o juro incorrido durante o período da aplicação. De<br />

maneira intuitiva pode-se representá-lo da seguinte forma:<br />

M = C + J<br />

Substituindo o J, anteriormente demonstrado, na equação acima é possível deduzir uma<br />

expressão mais direta para o cálculo do montante:<br />

M = C + ( Cii i n)<br />

Utilizando a expressão do montante e isolando o capital (C) em relação às outras variáveis:<br />

Exemplos:<br />

J n = Cii i n<br />

M = Ci(1 + in i )<br />

M<br />

C =<br />

1 + ( iin) Juros<br />

1) Um capital de $ 80.000,00 é aplicado à taxa de 2,50% ao mês durante um trimestre. Pede-se<br />

determinar o valor dos juros acumulados neste período.<br />

J<br />

C<br />

i<br />

n<br />

=<br />

=<br />

=<br />

=<br />

Capital Investido<br />

Taxa de juros<br />

Número de período da aplicação<br />

Msc. Fábio Z. Dall’Orto 9

Jn= Cin ii<br />

J = 80.000i0,025i 3<br />

3<br />

J = 6.000,00<br />

3<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

2) Um negociante tomou um empréstimo pagando uma taxa de juros simples de 6% ao mês<br />

durante nove meses. Ao final deste período, calculou em $27.000,00 o total dos juros<br />

incorridos na operação. Determinar o valor do empréstimo.<br />

J = Cin ii<br />

n<br />

27.000= Ci0,06i<br />

9<br />

27.000<br />

C = C = 50.000<br />

0,069 i<br />

3) Uma pessoa aplica $ 18.000 à taxa de 1,50% ao mês durante 8 meses. Determinar o valor<br />

acumulado ao final deste período.<br />

M = Ci(1 + in i )<br />

M = 18.000 i(1+ 0,015i 8)<br />

M = 18.000 i (1,12)<br />

M = 20.160<br />

3.1.2) Taxa Nominal, Proporcional e Equivalente<br />

As operações <strong>financeira</strong>s podem se caracterizar por envolver dois prazos; o da capitalização e<br />

o referente à taxa de juros. Por exemplo, a poupança tem uma taxa de juros de 6% ao ano,<br />

mas, a capitalização é mensal. Veja que, a unidade de tempo expressa na taxa é anual e a do<br />

regime de capitalização é mensal, ou seja, a taxa de juro incidirá sobre o capital mês a mês,<br />

doze vezes ao ano, e não uma única vez ao ano. [Quando a unidade de tempo expressa na taxa<br />

é maior que a unidade de tempo do período de capitalização, dizemos que essa taxa é<br />

nominal.]<br />

Msc. Fábio Z. Dall’Orto 10

Exemplo:<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

• 6% ao ano, capitalizado mensalmente;<br />

• 18% ao ano, capitalizado semestralmente;<br />

• 15% ao semestre, capitalizado bimestralmente.<br />

Sabe-se que para executar cálculos financeiros é preciso que a unidade de tempo expressa na<br />

taxa seja igual a unidade de tempo do período de capitalização. Entretanto, se o período em<br />

que a taxa estiver expressa for maior que o período de capitalização, esta taxa é chamada de<br />

taxa nominal. Tendo em vista o que foi dito, chama-se de taxa proporcional à taxa nominal<br />

devidamente adequada ao número de períodos de capitalização da operação <strong>financeira</strong>. A<br />

taxa proporcional é dada pela taxa nominal, dividida pelo número de capitalização do<br />

período, multiplicada pelo número de capitalização da operação.<br />

Por exemplo, para uma taxa nominal de 24% ao ano, capitalizada mensalmente, a taxa<br />

trimestral proporcional será:<br />

0,24<br />

i p = 3= 0,06=> 6%<br />

12<br />

i<br />

i<br />

p<br />

n<br />

n<br />

n<br />

c<br />

p<br />

i ao trimestre<br />

=<br />

=<br />

=<br />

=<br />

Dizemos que duas ou mais taxas são equivalentes quando estão expressas em períodos de<br />

capitalizações diferentes, entretanto, quando aplicadas a um mesmo capital, com prazos<br />

idênticos, produzem montantes iguais.<br />

Graficamente:<br />

Taxa proporcional;<br />

Taxa nominal;<br />

nº do periodo de capitalização da taxa nominal;<br />

nº de periodo da aplicação <strong>financeira</strong><br />

Msc. Fábio Z. Dall’Orto 11

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Observe no diagrama acima que, se dois valores iguais (C) forem aplicados a um mesmo<br />

prazo, um à taxa de 20% ao ano, o outro à taxa de 1,67%o ao mês, produzem o mesmo<br />

montante (M), então, as taxas são consideradas equivalentes. No entanto, pela própria<br />

natureza do regime de capitalização simples, onde, a taxa de juros evolui de forma linear, não<br />

existirá diferença entre a taxa equivalente e a proporcional. A taxa equivalente é calculada<br />

com a mesma fórmula que calcula a taxa proporcional.<br />

Exercícios Resolvidos:<br />

1) Calcule a taxa mensal proporcional a: 18% ao ano; 12% ao semestre.<br />

18%<br />

ip= i 1= 1,5% am . .<br />

12<br />

12%<br />

ip= i 1= 2% am . .<br />

6<br />

2) Calcule a taxa de juros semestral proporcional: 45% ao ano; 12% ao quadrimestre.<br />

45%<br />

ip= i 6= 22,50% as ..<br />

12<br />

12%<br />

ip= i 6= 18% as ..<br />

4<br />

3) Determine se 46% ao ano é equivalente a 8% ao bimestre.<br />

46%<br />

ie= 2= 7,67% ab ..<br />

12<br />

i Portanto não são equivalentes.<br />

Pode-se resolver também, partindo da taxa de menor período:<br />

8%<br />

ie= 12= 48% aa ..<br />

2<br />

i Ratificando a afirmação acima.<br />

4) Um capital de $5.000,00 foi aplicado a juros simples durante quatro meses à taxa de 18%<br />

ao ano. Obtenha os Juros e o Montante aferidos na operação:<br />

Msc. Fábio Z. Dall’Orto 12

J = Cin ii<br />

⎛0,18 ⎞<br />

J = 5.000i⎜ ⎟i4<br />

J = 300,00<br />

⎝ 12 ⎠<br />

M = C+ J<br />

M = 5.000+ 300 M = 5.300<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

5) Qual o capital que rende juros de $3.000,00 aplicados no prazo de cinco meses, sendo que,<br />

a taxa é de 2% ao mês?<br />

J = Cin ii<br />

J<br />

C =<br />

in i<br />

3.000<br />

C =<br />

0,02i5 C = 30.000,00<br />

6) Uma aplicação <strong>financeira</strong> de $8.000,00 tem prazo de cinco meses e rende juros simples à<br />

taxa de 22 % ao ano. Se o imposto de renda é 20% do ganho, calcule:<br />

a) O montante resgatado no final do período?<br />

b) O valor do IR pago?<br />

c) O capital que deve ser aplicado para que se resgate $9.500,00 líquidos?<br />

Msc. Fábio Z. Dall’Orto 13

a) Sendo o IR 20% do ganho (juros):<br />

M = C+ J − IR<br />

M = C+ ( Cin ii ) −0,20J<br />

⎛ 0,22 ⎞ ⎛ 0,22 ⎞<br />

M = 8.000+ ⎜8.000i i5 −0,20<br />

8.000 5<br />

12<br />

⎟ i⎜ i i<br />

12<br />

⎟<br />

⎝ ⎠ ⎝ ⎠<br />

M = 8.000+ 733,33 − 0,20i 733,33<br />

( ) ( )<br />

M = 8.733,33− 146,66 M = 8.586,67<br />

b) IR=20% X J<br />

IR= 0,20 i( Cin ii )<br />

⎛ 0,22 ⎞<br />

IR = 0,20i⎜8.000i i 5⎟<br />

⎝ 12 ⎠<br />

IR = 146,66<br />

c) Montante líquido desejado $9.500,00:<br />

M = C+ J− IR<br />

M = C+ J − 0,20J<br />

M = C + 0,80J<br />

⎡ ⎛0,22 ⎞ ⎤<br />

C = 9.500−0,80i⎢Ci⎜ ⎟i<br />

5<br />

12<br />

⎥<br />

⎣ ⎝ ⎠ ⎦<br />

C = 9.500−0,80i 0,0917C<br />

C = 9.500− 0,0734C<br />

1,0734C = 9.500<br />

9.500<br />

C =<br />

1,0734<br />

C = 8.850,40<br />

( )<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

7) Um comerciante tomou um empréstimo de $90.000,00 à taxa de 72% ao ano. Se ele pagou<br />

$27.000,00 de juros, qual o período que ele permaneceu com o dinheiro?<br />

J = Cin ii<br />

0,72<br />

27.000= 90.000i i n<br />

12<br />

5.400i n = 27.000<br />

Msc. Fábio Z. Dall’Orto 14

27.000<br />

n =<br />

5.400<br />

n= 5meses<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

EXERCÍCIO JUROS SIMPLES<br />

1) Em quantos dias o capital de R$5.000,00 rende, à taxa de 2% ao<br />

mês, juros de R$ 140,00 ?<br />

Jn = Cin ii<br />

140,00= 5.000i0,02in 140= 100n<br />

140<br />

n= = 1,4meses<br />

100<br />

Em dias: 1,4i 30 = 42dias<br />

2) Coloquei certa quantia a juros simples a taxa de 2% ao mês. Após<br />

dois anos e três meses obtive um montante de R$8.000,00. Qual foi<br />

a quantia aplicada ?<br />

M<br />

C =<br />

1 + (.) in<br />

8.000<br />

C =<br />

1 + ( in i )<br />

8.000<br />

C =<br />

1 + (0,02i27) 8.000<br />

C =<br />

1+ 0,54<br />

8.000<br />

C = = 5.194,80<br />

1,54<br />

3) Maria Clara aplicou R$70.000,00 num banco, a prazo fixo por três<br />

meses, à taxa de 6% ao mês. Sabendo que, sobre os juros, incide<br />

uma taxa de 25% de imposto de renda, determine o valor dos juros<br />

recebidos.<br />

DA<strong>DO</strong>S:<br />

Aplicou 70.000,00 Prazo de 3 meses Taxa de 6% ao mês Taxa de<br />

25% IR<br />

Jn = Cin ii<br />

Jn = 70.000i0,06i3 Jn = 12.600<br />

25% => 12.600− 3.150,00= 9.450,00<br />

Msc. Fábio Z. Dall’Orto 15

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

4) Determine a taxa bimestral de juros simples que faz com que um<br />

capital triplique de valor após 2 anos. (RESP: 16,70% a.b.).<br />

DA<strong>DO</strong>S:<br />

Taxa bimestral ? n=12 bimestres (para 2 anos) M=3C (Para triplicar o<br />

capital)<br />

a)<br />

M = Ci(1 + in i )<br />

M = 3C<br />

3 C = Ci(1 + in i ) => 3 C = Ci(1+ ii12)<br />

3C<br />

= (1+ 12 i) => 3= 1+ 12i<br />

C<br />

3− 1= 12i => 2= 12i<br />

2<br />

i = => 0,1667<br />

12<br />

i = 16,67%<br />

5) Calcular a taxa proporcional de juros simples de:<br />

a) 14,40% a.a. para mensal; b) 23,50% a.s. para bimestre.<br />

i<br />

i = in <br />

p<br />

b)<br />

n<br />

nc<br />

p<br />

i<br />

i = in <br />

p<br />

n<br />

nc<br />

p<br />

0,144<br />

i p = i1 ip= 0,012=> 12% am . .<br />

12<br />

0,235<br />

i p = i2 ip= 0,0783=> 7,83% ab ..<br />

6<br />

6) Uma TV em cores é vendida nas seguintes condições:<br />

? preço a vista = R$ 1.800,00;<br />

? ou a prazo = 30% de entrada e R$ 1.300,00 em 30 dias.<br />

Determine a taxa de juros cobrada na venda a prazo. (Resp.: i=3,17%<br />

ao mês)<br />

TV a vista = 1800,00<br />

Entrada 30%=540,00<br />

Restou 1.260,00 1.300 – 12060 = R$40,00 de juros<br />

J 40,00<br />

i = i=<br />

=> 0,0317 am . . =><br />

3,17% am . .<br />

C 1.260,00<br />

Msc. Fábio Z. Dall’Orto 16

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

7) Em quanto tempo triplica um capital que cresce à taxa de 21% ao<br />

semestre ?<br />

(Resp.: 57,14 meses ou 9,52 semestres).<br />

DA<strong>DO</strong>S: I=21% a.s. = 3,5 a.m. M=3C n=?<br />

M = Ci(1 + in i ) 3 C = Ci(1+ 3,5 in) 3C<br />

= (1+ 3,5 n)<br />

3= 1+ 3,5n <br />

C<br />

3− 1= 3,5n 2= 3,5n <br />

2<br />

n= = 0,5714=> 57,14meses=> 9,52semestre<br />

3,5<br />

8) Uma máquina calculadora está sendo vendida a prazo nas seguintes<br />

condições:<br />

? R$ 128,00 de entrada; R$ 192,00 em 30 dias; R$ 192,00 em 60dias.<br />

Sendo de 1,1% ao mês a taxa de juros, pede-se calcular até que preço<br />

é interessante comprar a máquina a vista. (Resp.: R$505,66).<br />

DA<strong>DO</strong>S: Entrada 128,00 i=1,1% 30 dias 192,00 i=2,2% 60<br />

dias 192,00 Montante = 512,00.<br />

J = ( C ii) + ( C ii) J = (192i0,011) + (192i0,022) J = 2,112+ 4,224<br />

o o<br />

J = 6,336 M − J => 512− 6,336 => R$505,66<br />

9) Um capital acrescido de seus juros de 21 meses soma R$<br />

156.400,00. O mesmo capital diminuído de seus juros de 9 meses é<br />

reduzido a R$88.400,00. Calcule o capital e a taxa de juros simples<br />

ganho. (Resp.: R$ 108.800,00 e 25% ao ano).<br />

156.400<br />

M = Ci(1 + in i ) 156.400 = Ci(1+ ii21)<br />

C<br />

=<br />

(1+ ii21)<br />

M = C −J 88.400<br />

C =<br />

(1−ii9) M = C−( Cin ii ) M = C(1 ii in)<br />

88.400 = Ci(1−ii9) <br />

Como C = C<br />

156.400 88.400<br />

C = = C =<br />

(1+ ii21)<br />

(1−ii9) 156.400<br />

=<br />

(1+ 21) i<br />

88.400<br />

(1−9) i<br />

<br />

156.400(1− 9) i = 88.400(1+ 21) i 156.400− 1407.600 i i= 88.400+ 1856.400i<br />

<br />

156.400− 88.400 = 1856.400i+ 1407600i<br />

68.000 = 3.264.000i <br />

Msc. Fábio Z. Dall’Orto 17

68.000<br />

i= => 0,021 am . . × 12 = aa .<br />

3.264.000<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

156.400 = Ci(1 + in)<br />

156.400 = Ci(1+<br />

0,0208i21) 156.400 = Ci(1+<br />

0,4375) <br />

156.400 = Ci<br />

(1,4375)<br />

156.400<br />

C = => 108.800<br />

1,4375<br />

10) Uma aplicação de R$ 15.000,00 é efetuada pelo prazo de 3<br />

meses à taxa de juros simples de 26% ao ano. Que outra quantia<br />

deve ser aplicada por 2 meses à taxa de 9% ao semestre para se<br />

obter o mesmo rendimento financeiro? (Resp.: R$32.500,00).<br />

DA<strong>DO</strong>S: Aplicação 15.000 n= 3 meses i=26% a.a ou i=2,1667%<br />

a.m.=0,021667<br />

Jn = Cin ii Jn = 15.000i0,0216i3 Jn = R$975,00<br />

9% as .. = 1,5% am . . = 0,015<br />

n=2meses<br />

975<br />

Jn = Cin ii 975= Ci0,015i2C<br />

= = R$32.500,00<br />

0,03<br />

11) Um investidor aplicou 20% do seu capital à 15% a.a., 25% de<br />

seu capital a 18% a.a. e o restante a 12% a.a, no regime de juros<br />

simples. Determine o valor do capital inicialmente aplicado, sabendo<br />

que os juros acumulados no final de dois anos foram iguais a R$<br />

14.100,00. (Resp.: R$50.000,00).<br />

DA<strong>DO</strong>S: J=14.100 n=2Anos i1=15% a.a. i2=18% a.a.<br />

i3=12%a.a.<br />

Jn = Cin ii<br />

J1= 0,20Ci0,15i 2=> 0,06C<br />

J2 = 0,25Ci0,18i 2 => 0,09C<br />

J3 = 0,55Ci0,12i 2=> 0,132C<br />

0,06C+ 0,09C + 0,132 C = R$14.100,00<br />

0,282C = 14.100 14.100<br />

C = =><br />

R$50.000,00<br />

0,282<br />

Msc. Fábio Z. Dall’Orto 18

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

12) Um investidor depositou R$400.000,00 num banco, a prazo fixo<br />

por dois meses, à taxa de 3% ao mês. Sabendo que, sobre os juros,<br />

incide uma taxa de 30% de impostos de renda, determine o valor dos<br />

juros recebidos.<br />

(Resp.: R$16.800,00).<br />

Jn = Cin ii<br />

Jn = 400.000i0,03i2Jn = 24.000− 30% = 7.200,00<br />

O valor recebido foi R$16.800,00<br />

13) Uma geladeira é vendida a vista por R$ 1.000,00 ou em duas<br />

parcelas, sendo a primeira como entrada de R$ 200,00 e a segunda,<br />

dois meses após, no valor de R$ 880,00. Qual a taxa mensal de juros<br />

utilizada ? (Resp.: 5%).<br />

DA<strong>DO</strong>S: Entrada=200,00 Restante: 880,00 n=2<br />

1000,00− 200,00 = 800,00<br />

Jn = Cin ii<br />

80= 800ii i 280<br />

1600i<br />

= 80<br />

i = => 0,05=> 5%<br />

1600<br />

Msc. Fábio Z. Dall’Orto 19

Sumário:<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

3.2) REGIME DE CAPITALIZAÇÃO COMPOSTO (JUROS COMPOSTOS)..............................................................................21<br />

3.2.1) Relações Fundamentais do Regime de Capitalização Composta............................................................... 21<br />

Exercícios Resolvidos:................................................................................................................................................... 26<br />

3.2.2) Taxa Nominal, Efetiva e Equivalente............................................................................................................... 29<br />

? Taxa Nominal (i) e Taxa Efetiva (i e) ..........................................................................................................................29<br />

? Conversão de Taxa Efetiva em Nominal ....................................................................................................................32<br />

3.2.3) Taxas Equivalentes ............................................................................................................................................. 34<br />

Exercícios Resolvidos..................................................................................................................................................... 36<br />

Exercícios Propostos...................................................................................................................................................... 40<br />

Msc. Fábio Z. Dall’Orto 20

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

3.2) Regime de Capitalização Composto (Juros Compostos)<br />

A capitalização composta se difere da simples por apresentar taxas de juros crescentes de<br />

forma exponencial. Os juros são sempre calculados sobre o valor acumulado do período<br />

anterior; o capital em que a taxa incidirá em tn+1 é igual ao montante, capital mais juros, do<br />

período tn. Fica evidente, então, que no regime de capitalização composto os juros, incorridos<br />

entre os períodos, também são remunerados, enquanto no regime simples apenas o capital<br />

inicial é remunerado.<br />

No mercado, as principais operações <strong>financeira</strong>s utilizam a metodologia da capitalização<br />

composta, enquanto a capitalização simples é mais restrita e menos comum. A utilização de<br />

uma calculadora <strong>financeira</strong> pode ser muito conveniente para efetuar operações do regime de<br />

capitalização composta, tendo em vista a existência de situações onde o cálculo manual é de<br />

difícil operacionalização, tais como; alternâncias dos embolsos e desembolsos, fluxos<br />

assimétricos, prazos não uniformes, cálculos de potencialização e radiciação.<br />

Para desenvolver as relações fundamentais da capitalização composta, resolveremos um<br />

exemplo bem simples que ajudará no entendimento das definições. As notações que<br />

contemplam as funções deste regime de capitalização serão padronizadas com as que estão<br />

disponíveis no teclado da calculadora HP-12C, pois, é esta ferramenta que lançaremos mão<br />

para resolver grande parte dos nossos exercícios, tanto deste capítulo, quanto dos outros que o<br />

seguiram.<br />

3.2.1) Relações Fundamentais do Regime de Capitalização Composta<br />

Imagine uma aplicação de $10.000,00 à taxa de 3% ao mês durante 3 meses. Qual o valor de<br />

resgate e os juros ganhos a cada período?<br />

Msc. Fábio Z. Dall’Orto 21

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Sendo o montante, que a partir desse momento chamaremos de Valor Futuro - FV devido a<br />

padronização com as notações da HP - 12c, dado por:<br />

FV = PV +<br />

J<br />

( PV i)<br />

FV = PV + ⋅<br />

( PV ⋅i)<br />

PV<br />

FV = +<br />

PV PV<br />

e, inserindo os valores do exemplo supra citado na fórmula apresentada, onde, o capital, que<br />

classificaremos como Valor Presente – PV, também devido às padronizações mencionadas , é<br />

de $10.000,00 e a taxa de 3% ao mês, temos que:<br />

• FV = 10.<br />

000⋅<br />

( 1 + 0,<br />

03)<br />

FV<br />

1<br />

1<br />

= 10.<br />

000⋅<br />

FV 1 = 10.<br />

300<br />

( 1.<br />

03)<br />

• FV = 10.<br />

300 ⋅ ( 1.<br />

03)<br />

2<br />

FV 2 = 10.<br />

609<br />

• FV = 10.<br />

609⋅<br />

( 1.<br />

03)<br />

3<br />

PV = 10.000<br />

( i)<br />

FV = PV ⋅ 1 +<br />

3 10.<br />

927,<br />

27 = FV<br />

FV = ?<br />

t1 t2 t3<br />

Cálculo do Valor Futuro - FV<br />

Msc. Fábio Z. Dall’Orto 22

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Perceba que, por indução finita, pode-se escrever a seguinte relação:<br />

• FV = PV + J<br />

1<br />

FV = PV + ( PV ⋅ i)<br />

1<br />

FV = PV ⋅(<br />

1 + i)<br />

1<br />

• FV FV + J<br />

2<br />

= 1<br />

FV = FV + FV ⋅ i)<br />

2<br />

1<br />

( 1<br />

FV = FV ⋅(<br />

1 + i)<br />

2<br />

1<br />

FV = PV ⋅ ( 1+<br />

i)<br />

⋅ ( 1+<br />

i)<br />

2<br />

FV = PV ⋅ ( 1+<br />

i)<br />

2<br />

• FV FV + J<br />

3 = 2<br />

FV = FV + FV ⋅ i)<br />

3<br />

2<br />

2<br />

( 2<br />

FV = FV ⋅ ( 1+<br />

i)<br />

3<br />

2<br />

2<br />

FV = PV ⋅ ( 1 + i)<br />

⋅ ( 1 + i)<br />

3<br />

FV = PV ⋅ ( 1 + i)<br />

Generalizando...<br />

3<br />

FV - valor futuro<br />

VP - valor presente<br />

i - taxa de juros<br />

n - número de capitalizações<br />

FV = 10.000 i (1+ 0,03)<br />

FV = 10.000 i(1,031,031,03) i i<br />

FV = 10.000 i(1,0609i 1,03)<br />

FV = 10.0001,092727 i<br />

FV = 10.927.27<br />

FV =<br />

PV ⋅ ( 1+<br />

i)<br />

3<br />

3<br />

n<br />

Msc. Fábio Z. Dall’Orto 23

Observações:<br />

i) Na equação acima ( + i)<br />

ii) A fração composta por ( ) n<br />

+ i<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

1 é conhecido como Fator de Capitalização – FC;<br />

1 é conhecida como Fator de Acumulação de Capital -<br />

FAC. Fundamentalmente, é o Fator de Capitalização elevado ao número de períodos<br />

que se quer capitalizar o Valor Presente. Portanto, o valor do FAC é dado em função de<br />

i e n: FAC (i, n). Seus valores encontram-se calculados para diversas combinações de<br />

prazo é taxas de juros no anexo desta apostila. A tabela é de extrema importância,<br />

principalmente quando não se tem em mãos uma calculadora <strong>financeira</strong> para executar o<br />

cálculo do PV e do FV, dado que o FAC é o resultado de uma expressão com operação<br />

exponencial;<br />

iii) Assim como no regime de capitalização simples, no composto também deverá haver<br />

igualdade nas unidades de tempo da taxa e do prazo;<br />

iv) Para converter o prazo para a mesma unidade de tempo da taxa, divide-se ou<br />

multiplica-se de acordo com a unidade de tempo expressa na taxa. Nunca multiplique e<br />

divida a taxa como é feita no regime de capitalização simples;<br />

v) Nunca esquecer que no momento de substituir os valores nas fórmulas, a taxa de juros<br />

deve está na forma decimal.<br />

A partir da fórmula geral do FV, pode-se extrair outras relações:<br />

Valor Presente (PV)<br />

FV = PV ⋅(<br />

1+<br />

i)<br />

FV<br />

PV = OU :<br />

n<br />

( 1 + i)<br />

PV = FV ⋅ (<br />

1+<br />

i)<br />

n<br />

−n<br />

Msc. Fábio Z. Dall’Orto 24

Taxa (i)<br />

Partindo novamente do FV:<br />

( ) n<br />

i<br />

FV = PV ⋅ 1 +<br />

FV<br />

n<br />

= ( 1+<br />

i)<br />

PV<br />

1<br />

Elevando os dois lados a ...<br />

n<br />

⎛<br />

⎜<br />

⎝<br />

⎛<br />

⎜<br />

⎝<br />

FV<br />

PV<br />

FV<br />

PV<br />

⎞<br />

⎟<br />

⎠<br />

1<br />

n<br />

⎞<br />

⎟<br />

⎠<br />

1<br />

n<br />

FV n<br />

1<br />

⎛ ⎞<br />

⎜ ⎟<br />

⎝ PV ⎠<br />

=<br />

=<br />

[ ( ) ] n<br />

1<br />

n<br />

1 + i<br />

=<br />

n<br />

( 1 + i)n<br />

( 1+<br />

i)<br />

1 ⎡ ⎤<br />

⎢⎛<br />

FV ⎞ n<br />

i<br />

= ⎜ ⎟ −1⎥<br />

⎢⎝<br />

PV ⎠ ⎥<br />

⎣ ⎦<br />

Período (n)<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Para determinar o período aplica-se uma propriedade inerente às equações logarítmicas.<br />

Primeiramente, vejamos alguns exemplos desta propriedade:<br />

n<br />

• Log X = n ⋅ Log X<br />

•<br />

•<br />

15 4<br />

4<br />

Log = ⋅ Log<br />

10 5<br />

5<br />

Ln = ⋅ Ln<br />

10<br />

15<br />

Msc. Fábio Z. Dall’Orto 25

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Essa última notação, Ln, é muito comum nas calculadoras <strong>financeira</strong>s, ela representar o<br />

logaritmo na base neperiana, e, onde, e é igual a 2,7183 aproximadamente. Então:<br />

•<br />

Log 10 = Ln<br />

2,<br />

7183<br />

10<br />

.<br />

Visto isto, já podemos deduzir uma fórmula para calcular o valor de n:<br />

( ) n<br />

i<br />

FV = PV ⋅ 1 +<br />

FV<br />

PV<br />

( ) n<br />

+ i<br />

= 1<br />

FV<br />

Ln = Ln 1 +<br />

PV<br />

( ) n<br />

i<br />

FV<br />

Ln = n ⋅ Ln 1+<br />

PV<br />

Exercícios Resolvidos:<br />

( i)<br />

1) Um capital de $50.000,00 foi aplicado pelo prazo de 6 meses á taxa de 2% ao mês. Qual o<br />

montante desta aplicação?<br />

( ) n<br />

i<br />

FV = PV ⋅ 1 +<br />

FV<br />

=<br />

FV =<br />

n =<br />

Ln<br />

Ln<br />

50 . 000 ⋅ +<br />

50. 000⋅<br />

1.<br />

126<br />

FV = 56.<br />

308,<br />

121<br />

FV<br />

PV<br />

( 1 + i)<br />

( ) 6<br />

1 0,<br />

02<br />

PV= 50.000<br />

Montante?FV<br />

Msc. Fábio Z. Dall’Orto 26<br />

n = 6<br />

i = 2%

Usando a HP 12c:<br />

50.000 (CHS) (PV) Valor Presente (sinal negativo)<br />

2 (i) Taxa de juros<br />

6 (n) Número de períodos de capitalização<br />

(FV)... Comando para calcular o Valor Futuro<br />

56.308,12 Resposta<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

2) Qual capital que aplicado a uma taxa de juros compostos de 2,50% ao mês produz um<br />

montante de $3.500,00 após um ano?<br />

( ) n<br />

i<br />

FV = PV ⋅ 1 +<br />

3 . 500 = PV ⋅ +<br />

( ) 12<br />

1 0,<br />

25<br />

3. 500 = PV ⋅1,<br />

3449<br />

PV<br />

=<br />

3.<br />

500<br />

1,<br />

3449<br />

PV = 2.<br />

602,<br />

42<br />

Usando a HP 12c:<br />

3.500 (FV) Valor Futuro<br />

2,5 (i) Taxa de juro<br />

12 (n) Número de períodos de capitalização<br />

(PV)... Comando para calcular o Valor Presente<br />

2.602,42 Resposta (sinal negativo - saída de caixa)<br />

3) Um capital de $2.500,00 aplicados durante 4 meses gerou um montante de $3.500,00. Qual a<br />

taxa juros mensal desta operação <strong>financeira</strong>?<br />

1 ⎡ ⎤<br />

⎢⎛<br />

FV ⎞ n<br />

i = ⎜ ⎟ −1⎥<br />

⎢⎝<br />

PV ⎠ ⎥<br />

⎣ ⎦<br />

1<br />

⎡<br />

⎤<br />

⎢⎛<br />

3.<br />

500⎞<br />

4<br />

i = ⎜ ⎟ −1⎥<br />

⎢⎝<br />

2.<br />

500⎠<br />

⎥<br />

⎣<br />

⎦<br />

i =<br />

0,<br />

25 ( 1,<br />

40)<br />

− 1<br />

i = 1, 088 − 1<br />

i = 8,<br />

776<br />

% ao mês.<br />

Capital? (PV)<br />

PV= 2.500<br />

n = 12<br />

FV= 3.500<br />

FV = 3.500<br />

Msc. Fábio Z. Dall’Orto 27<br />

n = 4<br />

i = ?<br />

i =2,5%<br />

3500 Enter<br />

2500 ÷<br />

4 1/x

Usando a HP 12c:<br />

2.500 (CHS) (PV) Valor Presente (sinal negativo)<br />

3.500 (FV) Valor Futuro<br />

4 (n) Número de períodos de capitalização<br />

(i)... Calculo da taxa<br />

8,78 Resposta<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

4) Durante quanto tempo um capital de $1.000,00 deve ser aplicado à taxa de 10% ao ano para<br />

gerar um montante de $1.610,51?<br />

n =<br />

Ln<br />

Ln<br />

Ln<br />

n =<br />

Ln<br />

Ln<br />

n =<br />

Ln<br />

FV<br />

PV<br />

( 1 + i)<br />

1.<br />

610,<br />

51<br />

1.<br />

000<br />

( 1 + 0,<br />

10)<br />

1,<br />

611<br />

( 1,<br />

10)<br />

0,<br />

477<br />

n = ⇒ 5 anos.<br />

0,<br />

095<br />

1000 CHS PV<br />

1.610,51 FV<br />

10 i<br />

N = ?<br />

PV= 1.000<br />

1610,51 Enter<br />

1000 ÷<br />

g Ln<br />

1,10<br />

g Ln<br />

÷<br />

FV= 1.610,51<br />

Para achar o prazo (n), a calculadora HP não funciona !<br />

Msc. Fábio Z. Dall’Orto 28<br />

n = ?<br />

i =0,10

3.2.2) Taxa Nominal, Efetiva e Equivalente<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Até então, abordamos a capitalização de valores da forma mais simples possível; os<br />

pagamentos e recebimentos eram realizados em apenas uma parcela e a taxa de juros era<br />

fornecida de acordo com o período de capitalização. No entanto, vimos no capítulo 1 que<br />

existem vários tipos de fluxos de caixa: uniformes, não uniformes, periódicos, crescentes,<br />

decrescentes e etc. Para avançar no estudo e trabalhar com séries de pagamentos mais<br />

complexas, ou seja, que contemplem mais de dois fluxos financeiros, deve-se dominar alguns<br />

conceitos importantes referentes às taxas. Esses conceitos auxiliarão na resolução de<br />

problemas, onde, os embolsos e desembolsos não seguem um padrão, como aqueles vistos até<br />

agora.<br />

? Taxa Nominal (i) e Taxa Efetiva (ie)<br />

Conceitualmente a Taxa nominal já foi definida na secção 3.1.2, ela é aquela onde a taxa é<br />

expressa em unidade de tempo diferente do período de capitalização da operação <strong>financeira</strong>. Na<br />

prática, a taxa nominal só servirá como parâmetro de comparação entre operações <strong>financeira</strong>s,<br />

o seu valor não é aplicado nos cálculos. Logo abaixo citamos outros exemplos de taxas<br />

nominais:<br />

• 18% ao ano, capitalizado mensalmente;<br />

• 3% ao mês, capitalizado diariamente;<br />

• 15% ao semestre, capitalizado bimestralmente.<br />

Taxa Efetiva de juros é aquela apurada durante todo o prazo da operação <strong>financeira</strong>. Ela é<br />

construída pelo processo de formação exponencial da taxa nominal ao longo dos períodos de<br />

capitalização. A incidência da taxa de juros efetiva sobre o capital, acontece uma única vez<br />

durante o processo de capitalização, logo, pode-se concluir que a unidade de tempo expressa<br />

por ela é sempre igual ao do período de capitalização.<br />

Vejamos um Exemplo: um capital de $1.000,00 foi aplicado pelo prazo de dois anos. Se o<br />

montante da operação <strong>financeira</strong> era de $1.610,51 qual a taxa de juros efetiva no período?<br />

Msc. Fábio Z. Dall’Orto 29

•<br />

i e<br />

1. 610,<br />

51 −1.<br />

000<br />

=<br />

1.<br />

000<br />

i = 61,<br />

05%<br />

ao período.<br />

e<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Observe que neste exemplo extraímos a taxa efetiva com os valores informados do PV e do FV.<br />

No entanto, nem sempre isso será possível ou de interesse. Na maioria das vezes a informação<br />

disponível para se calcular a taxa efetiva é a taxa nominal. Para atender essa necessidade<br />

desenvolveremos uma relação entre a taxa nominal e a efetiva.<br />

Vimos no exemplo acima que:<br />

•<br />

J<br />

ie =<br />

PV<br />

i e<br />

i e<br />

i<br />

i<br />

e<br />

e<br />

FV − PV<br />

=<br />

PV<br />

=<br />

FV<br />

PV<br />

−<br />

PV<br />

PV<br />

n<br />

⎛ PV ⋅(<br />

1 + i)<br />

⎞<br />

= ⎜<br />

−1<br />

⎟<br />

⎝ PV ⎠<br />

=<br />

n<br />

( 1+ i)<br />

−1<br />

Como obrigatoriamente, na efetivação do cálculo, a taxa deve estar expressa na mesma unidade<br />

de tempo do período de capitalização, divide-se a taxa nominal pelo número de capitalização<br />

que o período expresso nela contempla e eleva-se ao número de período que se deseja calcular<br />

a taxa efetiva:<br />

i<br />

⎛ ⎞<br />

= ⎜1<br />

+ i ⎟ −1<br />

⎝<br />

p ⎠<br />

e n<br />

ie = Taxa efetiva;<br />

n<br />

1.000<br />

1.610,51<br />

Msc. Fábio Z. Dall’Orto 30

n = nº de capitalizações do período;<br />

np = nº de capitalizações da taxa nominal;<br />

i = Taxa nominal.<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

É importante frisar que a taxa só será nominal se observada a diferença entre a unidade de<br />

tempo do período de capitalização e aquele expresso por ela, caso contrário, a taxa será sempre<br />

efetiva. Para um mesmo prazo a taxa nominal será sempre menor que a efetiva, reflexo da<br />

capitalização linear da primeira e exponencial da segunda.<br />

Exemplo: Um banco anuncia que paga juros à taxa nominal de 24% ao ano para fundos de<br />

aplicação com saldo superior a $25.000,00. Se o período de capitalização dos juros é mensal,<br />

qual a taxa efetiva do investidor?<br />

⎛ ⎞<br />

• e = ⎜1<br />

+ ⎟ − 1<br />

⎝ np<br />

⎠<br />

i i<br />

i e<br />

i e<br />

i e<br />

⎛<br />

= ⎜1<br />

+<br />

⎝<br />

=<br />

0,<br />

24<br />

12<br />

⎞<br />

n<br />

⎟<br />

⎠<br />

12<br />

( 1,<br />

02)<br />

−1<br />

= 1, 2682 − 1<br />

12<br />

− 1<br />

i = 26,<br />

82%<br />

ao ano.<br />

e<br />

Note que, contrariando o que muitos pensam, o ganho é superior aos 24% ao ano, informado<br />

pela taxa nominal. Podemos citar outros exemplos de taxa nominal e efetiva:<br />

• 18% ao ano, capitalizado semestralmente:<br />

2<br />

⎛ 0,<br />

18 ⎞<br />

i e = ⎜1<br />

+ ⎟ −1<br />

⇒ i e = 18,<br />

81%<br />

ao ano;<br />

⎝ 2 ⎠<br />

Msc. Fábio Z. Dall’Orto 31

• 7% ao mês, capitalizado diariamente:<br />

30<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

⎛ 0,<br />

07 ⎞<br />

i e = ⎜1<br />

+ ⎟ − 1 ⇒ i e = 7,<br />

24 % ao mês;<br />

⎝ 30 ⎠<br />

• 10 % ao semestre, capitalizado bimestralmente:<br />

3<br />

⎛ 0,<br />

10 ⎞<br />

i e = ⎜1<br />

+ ⎟ −1<br />

⇒ i e = 10,<br />

34%<br />

ao bimestre.<br />

⎝ 3 ⎠<br />

Quanto maior o número de períodos de capitalizações de uma taxa nominal, maior será a taxa<br />

efetiva. Vejamos o quadro abaixo, onde, a taxa nominal é de 18% ao ano:<br />

Período de Capitalização Número de Períodos Taxa Efetiva Anual<br />

Anual 1 18%<br />

Semestral 2 18,81%<br />

Quadrimestral 3 19,10%<br />

Trimestral 4 19,25%<br />

Mensal 12 19,56%<br />

Diária 360 19,72%<br />

? Conversão de Taxa Efetiva em Nominal<br />

Às vezes, para comparações de desempenhos de investimentos, temos a necessidade de<br />

transformar uma taxa efetiva em nominal.<br />

Exemplo: Calcule a taxa nominal anual da série abaixo capitalizada mensalmente, e compare<br />

com fundos que rendem a taxa SELIC (17% ao ano).<br />

•<br />

i e<br />

i e<br />

⎡FV<br />

⎤<br />

= ⎢ − 1⎥<br />

⎣PV<br />

⎦<br />

⎡1.<br />

416,<br />

10 ⎤<br />

= ⎢ − 1⎥<br />

⎣ 1.<br />

000 ⎦<br />

i = 41,<br />

61%<br />

ao período.<br />

e<br />

1.000<br />

2 anos<br />

1.416,10<br />

Msc. Fábio Z. Dall’Orto 32

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Como já conhecemos a relação entre taxa efetiva e nominal, apenas isolaremos a taxa nominal:<br />

⎛ ⎞<br />

• i = ⎜1<br />

+ i<br />

e ⎟ −1<br />

⎝ np<br />

⎠<br />

n<br />

⎛ i ⎞<br />

ie + 1 = ⎜1<br />

+<br />

n<br />

⎟<br />

⎝<br />

p ⎠<br />

( i + 1)<br />

n<br />

e n p<br />

i<br />

1<br />

= ⎢⎜1<br />

( )<br />

n<br />

⎡⎛<br />

+<br />

⎢⎣<br />

⎝<br />

n<br />

⎞<br />

⎟<br />

⎠<br />

n<br />

e<br />

n<br />

n<br />

n p<br />

i<br />

1<br />

i + 1<br />

⎛<br />

= ⎜1+<br />

⎝<br />

⎞<br />

⎟<br />

⎠<br />

( )<br />

n<br />

e n p<br />

i<br />

+ 1 = 1<br />

1<br />

i +<br />

i<br />

n<br />

( 1) 1<br />

1<br />

i + −<br />

= n<br />

e<br />

p<br />

⎡ ⎤<br />

i =<br />

⎢⎣<br />

1<br />

⎥⎦<br />

⋅<br />

Calculando a taxa nominal do fluxo acima teremos:<br />

⎡<br />

⎢⎣<br />

⎤<br />

⎥<br />

⎥⎦<br />

• i = ( 1 + 0,<br />

4161)<br />

24 − 1 ⋅12<br />

i =<br />

i =<br />

( ie<br />

+ 1) n − n p<br />

1<br />

[ 1, 0146 −1]<br />

⋅12<br />

[ 0, 0146]<br />

⋅12<br />

i = 17,<br />

52 % ao ano.<br />

1<br />

⎤<br />

⎥⎦<br />

1<br />

n<br />

Respondendo a pergunta, este investimento gerou ganhos superiores àqueles atrelados à taxa<br />

SELIC, pois, o seu retorno nominal anual é de 17,52%, contra 17% do outro.<br />

Msc. Fábio Z. Dall’Orto 33

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

O diagrama abaixo resume as conversões das taxas efetivas e nominais:<br />

⎡ ⎤<br />

=<br />

⎢⎣<br />

1<br />

⎥⎦<br />

1<br />

( 1 + i ) − ⋅ n<br />

i e<br />

n<br />

3.2.3) Taxas Equivalentes<br />

Já desenvolvemos o conceito de Taxas Equivalentes no item 3.1.2 (pág. 7). Relembrando a<br />

definição anteriormente mostrada, duas ou mais taxas são equivalentes quando aplicadas a um<br />

mesmo capital, com prazos idênticos, produzem montantes iguais. Entretanto, neste caso, há<br />

uma diferença de algebrismo no cálculo da taxa equivalência, pois agora a capitalização é<br />

através do regime composto.<br />

Vejamos um exemplo: um capital de $15.000,00 aplicado à taxa de 12% ao mês produz o<br />

mesmo montante se aplicado a 0,3785% ao dia. Ou seja, as taxas de 12% ao mês e 0,3785% ao<br />

dia são equivalentes.<br />

15.000<br />

Taxa Efetiva<br />

Taxa Nominal<br />

Taxa 12% ao mês<br />

Taxa 0,3785% ao dia<br />

Observe que os montantes produzidos pelas taxas são iguais, $18.000, logo, elas são<br />

equivalentes. Pode-se desenvolver a seguinte relação:<br />

⎛ ⎞<br />

= ⎜1+<br />

⎟ −1<br />

⎝ p ⎠<br />

i<br />

e n<br />

Msc. Fábio Z. Dall’Orto 34<br />

i<br />

Taxa Efetiva x Taxa Nominal<br />

16.800<br />

Taxas Equivalentes<br />

n

FV = FV<br />

• 1 2<br />

( ) ( ) n<br />

n<br />

1 + i = PV ⋅ i<br />

PV ⋅ 1+<br />

mensal<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

diário<br />

( ) ( ) 30<br />

1<br />

1 + 0,<br />

12 = 15.<br />

000 ⋅ 1+<br />

i<br />

15. 000⋅<br />

diário<br />

15.<br />

000<br />

15.<br />

000<br />

⋅<br />

( ) ( ) 30<br />

1,<br />

12 = 1+<br />

i<br />

( ) 30<br />

1 + i<br />

1, 12 = diário<br />

diário<br />

⎛ 1 ⎞<br />

Elevando os dois lados a ⎜ ⎟ ...<br />

⎝ 30 ⎠<br />

[ ] 30<br />

1<br />

30<br />

1<br />

( , 12)<br />

30 = ( 1+<br />

i )<br />

1 diário<br />

30<br />

1, 0038 = ( 1 + idiário)30<br />

1 , 0038<br />

i diário<br />

=1 + idiário<br />

= 1, 0038 −1<br />

i = 0,<br />

3785%<br />

ao dia, confirmando a equivalência apresentada no diagrama.<br />

diário<br />

Generalizando a demonstração acima...<br />

FV = FV<br />

• 1 2<br />

( ) ( ) n<br />

1 + i = PV ⋅ i<br />

PV ⋅ 1+<br />

PV<br />

PV<br />

mensal<br />

( ) ( ) n<br />

1 + i = + i<br />

⋅ 1<br />

mensal<br />

( ) ( ) n<br />

1 + i = 1+<br />

i<br />

mensal<br />

diário<br />

( ) ( ) n<br />

1<br />

+ = 1+<br />

i<br />

i ><br />

<<br />

diário<br />

i> - Taxa do maior período;<br />

i< - Taxa do menor período;.<br />

diário<br />

n - nº de vezes que o período menor acontece dentro no maior.<br />

Msc. Fábio Z. Dall’Orto 35

Exercícios Resolvidos<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

1) Uma instituição <strong>financeira</strong> cobra uma taxa de juros efetiva de 36% ao ano. Admitindo que o<br />

período de capitalização é mensal, calcule a taxa equivalente: mensal, bimestral, trimestral e<br />

semestral.<br />

• Mensal:<br />

( 1+ i ) = ( 1+<br />

i )<br />

> <<br />

( ) ( ) 12<br />

+ 0,<br />

36 = 1+<br />

i<br />

1 <<br />

1<br />

( ) 12 = ( + )<br />

n<br />

1<br />

12<br />

⎡ ⎤12<br />

1,36 1 i < ⎣ ⎦<br />

1<br />

1 12<br />

⎡ ⎤<br />

1,36 ⎢ 1 i < ⎥<br />

⎣ ⎦<br />

( ) ( ) 12<br />

12 = + 1<br />

1 , 026<br />

= 1+<br />

i<br />

<<br />

i < = 1− 1,<br />

026<br />

i = 2,<br />

595 ao mês.<br />

<<br />

Usando a HP 12c<br />

1,36 (Enter)<br />

12 (1/x) (y x )<br />

1 (-)<br />

100 (x)...<br />

2,595<br />

• Bimestral:<br />

( ) ( ) 6<br />

+ 0,<br />

36 = 1+<br />

i<br />

1 <<br />

1<br />

6<br />

[ ] 6<br />

1<br />

6<br />

( , 36)<br />

= ( 1 + i )<br />

1 <<br />

1 , 053 = 1 + i<br />

<<br />

i < = 1− 1,<br />

053<br />

i = 5,<br />

258%<br />

ao bimestre.<br />

<<br />

Capitais Iguais Montantes iguais<br />

C<br />

C<br />

36% a.a<br />

2,595% a.m<br />

Msc. Fábio Z. Dall’Orto 36<br />

M<br />

M

Usando a HP 12c<br />

1,36 (Enter)<br />

6 (1/x) (y x )<br />

1 (-)<br />

100 (x)...<br />

5,258<br />

• Trimestral:<br />

( ) ( ) 4<br />

+ 0,<br />

36 = 1+<br />

i<br />

1 <<br />

1<br />

4<br />

[ ] 4<br />

1<br />

4<br />

( , 36)<br />

= ( 1+<br />

i )<br />

1 <<br />

1 , 080=<br />

1+<br />

i<br />

i <<br />

<<br />

= 1− 1,<br />

080<br />

i = 7,<br />

99%<br />

ao trimestre.<br />

<<br />

Usando a HP 12c<br />

1,36 (Enter)<br />

4 (1/x) (y x )<br />

1 (-)<br />

100 (x)...<br />

7,99<br />

• Semestral:<br />

( ) ( ) 2<br />

+ 0,<br />

36 = 1+<br />

i<br />

1 <<br />

1<br />

2<br />

[ ] 2<br />

1<br />

2<br />

( , 36)<br />

= ( 1 + i )<br />

1 <<br />

1 , 166=<br />

1+<br />

i<br />

i <<br />

<<br />

= 1 −1,<br />

166<br />

i = 16,<br />

619%<br />

ao semestre.<br />

<<br />

Usando a HP 12c<br />

1,36 (Enter)<br />

2 (1/x) (y x )<br />

1 (-)<br />

100 (x)...<br />

16,619<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Msc. Fábio Z. Dall’Orto 37

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

2) A Caderneta de Poupança paga juros nominais de 6% ao ano capitalizado mensalmente.<br />

Ache a taxa efetiva anual e a taxa mensal que ela deveria pagar para que o ganho efetivo seja<br />

de 6% ao ano.<br />

1º) Taxa efetiva:<br />

i<br />

i e<br />

i e<br />

i e<br />

=<br />

n<br />

( 1 + ) −1<br />

i<br />

e n<br />

⎛<br />

= ⎜1<br />

+<br />

⎝<br />

=<br />

0,<br />

06<br />

12<br />

⎞<br />

⎟<br />

⎠<br />

12<br />

−1<br />

12<br />

( 1+<br />

0,<br />

05)<br />

−1<br />

= 1, 0617 − 1<br />

i = 6,<br />

17 % ao ano.<br />

e<br />

2º) Taxa mensal equivalente a 6% ao ano.<br />

( ) ( ) n<br />

1 + = 1 + i<br />

i ><br />

<<br />

( ) ( ) 12<br />

+ 0,<br />

06 = 1 + i<br />

1 <<br />

[ ] 12<br />

1<br />

12<br />

1<br />

( , 06)<br />

12 = ( 1+<br />

i )<br />

1 <<br />

12<br />

( 1+<br />

)12<br />

1 , 0049 = i <<br />

i <<br />

= 1, 0049 −1<br />

i = 0,<br />

4868 % ao mês.<br />

<<br />

3) Um fundo rende 95% do CDI (Certificado de Depósito Interbancário). Se em dois meses de<br />

aplicação havia 44 dias úteis e a taxa média do CDI no período foi de 2,40% ao mês, calcule o<br />

valor de resgate considerando um PV de $12.000,00. (A capitalização do CDI é diária e só é<br />

valida para dias úteis).<br />

Msc. Fábio Z. Dall’Orto 38

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

1º) Calculo da taxa efetiva do CDI para o período de 44 dias:<br />

i<br />

ie<br />

ie<br />

ie<br />

=<br />

n<br />

( 1 + ) −1<br />

i<br />

e n<br />

44<br />

⎛ 0,<br />

024⎞<br />

= ⎜1+<br />

⎟<br />

⎝ 30 ⎠<br />

=<br />

( 1, 035)<br />

− 1<br />

= 1, 035−<br />

1<br />

30<br />

−1<br />

i = 3,<br />

54%<br />

ao período.<br />

e<br />

2º) Calculo da rentabilidade do fundo (95% x CDI):<br />

i fundo<br />

=<br />

3, 54 ⋅ 0,<br />

95<br />

i = 3,<br />

363%<br />

ao período.<br />

fundo<br />

3º) Calculo do valor de resgate do fundo:<br />

FV = PV ⋅ 1 +<br />

FV = 12. 000⋅<br />

FV<br />

( i )<br />

= 12.<br />

403,<br />

52<br />

fundo<br />

( 1,<br />

0363)<br />

4) O banco A anunciou que cobra taxa efetiva de 5,50% ao mês por empréstimos com prazos<br />

inferiores a 30 dias. O banco B fez o mesmo anuncio, porém, a taxa é nominal de 5,36% ao<br />

mês capitalizado diariamente. Podemos afirmar que o banco B é mais generoso com seus<br />

clientes?<br />

Para os leigos no assunto, o banco B é menos usurento, pois, aparentemente, cobra taxas<br />

menores que o banco A. Entretanto, as duas taxas não podem ser comparadas na forma que se<br />

encontram (uma efetiva e a outra nominal). Fazendo a conversão da taxa do banco A para<br />

nominal, temos que:<br />

Msc. Fábio Z. Dall’Orto 39

⎡ ⎤<br />

=<br />

⎢⎣<br />

1<br />

⎥⎦<br />

1<br />

( 1 + i ) − ⋅ n<br />

i e<br />

n<br />

⎡<br />

i =<br />

⎢⎣<br />

i =<br />

i =<br />

⎤<br />

⎥⎦<br />

1<br />

( 1 + 0,<br />

055)<br />

30 − 1 ⋅ 30<br />

0,<br />

0333 [ ( 1,<br />

055)<br />

− 1]<br />

⋅ 30<br />

[ 1, 0018 −1]<br />

⋅30<br />

i = 5,<br />

36%<br />

ao mês.<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Ou seja, os dois bancos trabalham com a mesma taxa, simplesmente um banco divulga a taxa<br />

na forma efetiva e o outro na forma nominal. Poderíamos, também, transformar a taxa nominal<br />

do banco B em efetiva:<br />

i e<br />

i e<br />

i e<br />

= ⎜<br />

⎛ 1+<br />

⎝<br />

=<br />

0,<br />

0536<br />

30<br />

⎟<br />

⎞<br />

⎠<br />

30<br />

( 1,<br />

0018)<br />

−1<br />

= 1, 0550 −1<br />

30<br />

−1<br />

i = 5,<br />

50%<br />

ao mês. Ratificando o resultado anterior.<br />

e<br />

Exercícios Propostos<br />

1) Calcular o capital que aplicado durante 6 anos à taxa de juros compostos de 15% a.a.<br />

transforma-se em R$ 14.000,00. (Resp. R$ 6.052,59)<br />

n = 6 anos FV = 14000 i = 15% a.a. PV ?<br />

Pv =<br />

HP:<br />

Fv<br />

( 1+<br />

i)<br />

n<br />

Pv =<br />

14.000<br />

( ) 6<br />

1+ 0,15<br />

14.000 14.000<br />

Pv = Pv= => R$6.052,74<br />

1,15 2,313<br />

( ) 6<br />

[14000] [CHS] [FV] [6] [N] [15] [i] [PV]<br />

2) Em que prazo um empréstimo de R$ 55.000,00 pode ser quitado através de um único<br />

pagamento de R$ 110.624,80 se a taxa de juros compostos cobrada for de 15% a.m.?<br />

(Resp. 5 meses)<br />

n = ? FV = 110.624,80 i = 15% a.m. PV =55.000,00<br />

Msc. Fábio Z. Dall’Orto 40

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

Fv<br />

Ln<br />

n =<br />

Pv<br />

Ln( 1+<br />

i)<br />

<br />

110.624,80<br />

Ln<br />

55.000,00 Ln2,011<br />

n =<br />

n = <br />

Ln ( 1+ 0,15)<br />

Ln1,015<br />

0,699<br />

n = => 4,99 => 5<br />

0,140<br />

HP:<br />

[55.000] [CHS] [PV] [15] [i] [110.624,80] [FV] [N]<br />

3) Um capital de R$ 2.000,00 rendeu R$ 280,00 de juros em 2 meses. Calcular a taxa de juros<br />

efetiva ganha na aplicação. (Resp. 14% a.b. ou 6,77% a.m.)<br />

n = 2 meses FV = 2.280,00 i = ? PV = 2.000,00<br />

1<br />

n<br />

⎛Fv ⎞<br />

i = ⎜ ⎟ −1<br />

⎝Pv ⎠<br />

i = 6,77% am . .<br />

( 1 i ) ( 1 i )<br />

1<br />

⎛ 2.280⎞2<br />

i<br />

= ⎜ −1<br />

2.000<br />

⎟ i = ( 1,14)0,5 −1i = 1,0677−1i = 0,0677 ou<br />

⎝ ⎠<br />

n<br />

+ > = + < ( ) ( ) 2<br />

1 1 0,0677<br />

i ><br />

i > = 1,14−1i > = 0,14 ou 14% a.b.<br />

+ = + ( ) ( ) 2<br />

1+ = 1,0677 ( )<br />

HP:<br />

[2.000] [CHS] [PV] [2.280] [FV] [2] [N] [i]<br />

Msc. Fábio Z. Dall’Orto 41<br />

i ><br />

1+ i > = 1,14<br />

4) A que taxa de juros um capital de R$ 13.200,00 poderá transformar-se em R$ 35.112,26 se o<br />

período de aplicação for de 7 meses? (Resp. 166% a.p. ou 15% a.m.)<br />

n = 7 meses FV = 35.112,26 i = ? PV =13.200,00<br />

1<br />

n<br />

⎛Fv ⎞<br />

i = ⎜ ⎟ −1<br />

⎝Pv ⎠<br />

⎛35.112,26 ⎞7<br />

i<br />

= ⎜ −1<br />

13.200<br />

⎟<br />

⎝ ⎠<br />

i= 0,1501=> 15% am . .<br />

( 1 i ) ( 1 i )<br />

1<br />

i = 2,660 −1 ( ) 0,143<br />

i = 2,660 −1 ( )17<br />

n<br />

+ > = + < ( ) ( ) 7<br />

1+ i > = 1+ 0,15 ( ) ( ) 7<br />

1 i > 1,15<br />

i > = 2,66−1 i > = 1,66 ou 166% a.p.<br />

HP:<br />

[13.200] [CHS] [PV] [35.112,26] [FV] [7] [N] [i]<br />

+ = ( 1+ i > ) = 2,66<br />

5) Quanto rende um capital de R$ 4.000,00 aplicados durante 10 meses a juros efetivos de 2%<br />

a.m.. (Resp. R$ 875,98)<br />

n = 10 meses FV = ? i = 2,0 a.m. PV =4.000,00<br />

( 1 )<br />

n<br />

i ( ) 10<br />

Fv = Pv + i Fv = 4.000i1+ 0,02 Fv = 4.875,978<br />

J = FV−PV J = 4.875,97−4.000,00 J =<br />

875,97

HP:<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

[4.000] [CHS] [PV] [10] [N] [2] [i] [FV] [4.000] [-]<br />

6) Aplique hoje R$ 55.000,00 e receba após 6 meses R$ 60.000,00. Qual a taxa mensal de<br />

rendimento desta aplicação, considerando o regime de juros compostos? (Resp. 1,46% a.m.)<br />

n = 6 meses FV = 60.000,00 i = ? PV = 55.000,00<br />

1<br />

n<br />

⎛ Fv ⎞<br />

i = ⎜ −1<br />

Pv<br />

⎟<br />

⎝ ⎠ <br />

⎛60.000 ⎞6<br />

i = ⎜ ⎟ −1<br />

⎝55.000 ⎠<br />

Pela fórmula:<br />

1<br />

i = 1,0909 −10,0146 ou 1,46%a.m.<br />

( )16<br />

x<br />

[60.000] [Enter] [55.0000] [÷] [6] [1/x] [x> 15.801,708<br />

[12.000] [CHS] [PV] [8] [N] [3,5] [i] [FV]<br />

9) Determinar a taxa mensal composta de juros de uma aplicação de R$ 40.000,00 que produz<br />

um montante de R$ 43.894,63 ao final de um quadrimestre.<br />

(Resp. 2,35% a.m. ou 9,737% a.q.)<br />

n = 4 FV = 43.894,63 i = ?. PV = 40.000,00<br />

Msc. Fábio Z. Dall’Orto 42

1<br />

n<br />

⎛Fv ⎞<br />

i = ⎜ ⎟ −1<br />

⎝Pv ⎠<br />

2,35% am . .<br />

( 1 i ) ( 1 i )<br />

⎛43.894,63 ⎞4<br />

i<br />

= ⎜ −1<br />

40.000,00<br />

⎟<br />

⎝ ⎠<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

1<br />

i = 1,097 −1 i = ( 1,0235) −1i = 0,235<br />

( )1<br />

4<br />

n<br />

+ > = + < ( ) ( ) 4<br />

1+ i > = 1+ 0,0235 ( ) ( ) 4<br />

1 i > 1,0235<br />

i > = 1,0974−1 i > = 0,0974 ou 9,74% a.q.<br />

Pela Fórmula:<br />

+ = ( 1+ i > ) = ( 1,0974)<br />

<br />

x<br />

[43.894,63] [Enter] [40.000] [÷] [4] [1/x] [ Y ] [1] [-] [100] [x]<br />

HP:<br />

[40.000] [CHS] [PV] [43.894,63] [FV] [4] [N] [i] [STO] [1] [100] [÷] [1] [+]<br />

x<br />

[4] [ Y ] [1] [-] [100] [x]<br />

10) Durante quanto tempo um capital deve ser aplicado a juros compostos, à taxa de 2,20% ao<br />

mês para que duplique? (Resp. 31,85 meses)<br />

n = ? FV = 2PV i = 2,20%a.m. PV =1<br />

n =<br />

Fv<br />

Ln<br />

Pv<br />

Ln + i<br />

<br />

( 1 )<br />

2PV<br />

Ln<br />

n =<br />

PV<br />

Ln<br />

n= 0,3185=> 31,85Meses<br />

HP:<br />

( 1+ 0,022)<br />

[1] [CHS] [PV] [2] [FV] [2,20] [i] [N]<br />

Ln2<br />

n = <br />

Ln 1,022<br />

0,69315<br />

n = <br />

0,02176<br />

( )<br />

11) Uma aplicação de R$ 22.000,00, efetuada em certa data produz, à taxa composta de juros<br />

de 2,40% ao mês, um montante de R$ 26.596,40. Calcular o prazo da operação.<br />

(Resp. 8 meses)<br />

n = ? FV = 26.596,40 i = 2,40%a.m. PV =22.000,00<br />

Fv<br />

Ln<br />

n =<br />

Pv<br />

Ln + i<br />

<br />

26.596,40<br />

Ln<br />

22.000,00 Ln1,209<br />

n =<br />

n = <br />

Ln<br />

Ln1,024<br />

0,18974<br />

n = 8,0036 Meses<br />

0,02372<br />

HP:<br />

( 1 )<br />

( 1+ 0,024)<br />

[26.596,40] [Enter] [22.000] [÷] [G] [LN] [1,024] [Enter] [G] [LN]<br />

Msc. Fábio Z. Dall’Orto 43

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

12) Um capital foi aplicado a juros compostos durante 9 meses, rendendo um montante igual<br />

ao triplo do capital aplicado. Qual a taxa trimestral da aplicação? (Resp. 44,22% a.t.)<br />

n = 9 => 3 Trimestres FV = 3PV i = ?. PV =1<br />

1<br />

n<br />

⎛Fv ⎞<br />

i = ⎜ ⎟ −1<br />

⎝Pv ⎠<br />

⎛3PV ⎞3<br />

i<br />

= ⎜ ⎟ −1<br />

⎝ PV ⎠<br />

i = 0,442 at .. => 44,22% a.t.<br />

HP:<br />

[3] [Enter] [3] [1/x] [1] [-] [100] [x]<br />

1<br />

i = 3 −1i = 1,442−1 ( )13<br />

13) Um fogão é vendido à vista por R$ 600,00 ou então a prazo, sendo 20% do preço à vista<br />

como entrada, mais uma parcela de R$ 550,00 dois meses após a compra. Qual a taxa mensal<br />

de juros compostos do financiamento? (Resp. 7,04% a.m.)<br />

OBS: 600,00− 20% = 480,00<br />

n = 2 meses FV = 550,00 i = ?. PV =480,00<br />

1<br />

n<br />

⎛Fv ⎞<br />

i = ⎜ ⎟ −1<br />

⎝Pv ⎠<br />

7,04% am . .<br />

HP:<br />

1<br />

⎛ 550 ⎞2<br />

i<br />

= ⎜ −1<br />

480<br />

⎟ i = ( 1,14583)0,5 −1i = 1,07044−1i = 0,7044 <br />

⎝ ⎠<br />

x<br />

[550] [Enter] [480] [÷] [2] [1/x] [ Y ] [1] [-] [100] [x]<br />

14) Alberto aplicou R$ 6.000,00 a juros compostos, durante um ano, à taxa de 24% ao ano<br />

capitalizada mensalmente:<br />

n = 12 meses => 1 período de 1 ano FV = ? i = 24%a.a. PV =6.000,00<br />

a) Qual o montante? (Resp. R$ 7.440,00)<br />

( 1 )<br />

Fv = Pv + i<br />

HP:<br />

n<br />

i ( ) 1<br />

Fv = 6.000i1+ 0,24 Fv = 7.440,00<br />

[6.000] [CHS] [PV] [24] [i] [1] [N] [FV]<br />

b) Qual a taxa mensal de juros da aplicação? (Resp. 1,81% a.m.)<br />

n = 12 meses FV = 7.440,00 i = ? PV =6.000,00<br />

Msc. Fábio Z. Dall’Orto 44

1<br />

n<br />

⎛Fv ⎞<br />

i = ⎜ ⎟ −1<br />

⎝Pv ⎠<br />

HP:<br />

⎛7.440 ⎞12<br />

i<br />

= ⎜ ⎟ −1<br />

⎝6.000 ⎠<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

1<br />

( ) 1<br />

12<br />

i = 1.240 −1i= 1,81% am . .<br />

x<br />

[7.440] [Enter] [6.000] [÷] [12] [1/x] [ Y ] [1] [-] [100] [x]<br />

c) Qual a taxa semestral de juros da aplicação? (Resp. 11,36% a.s.)<br />

n = 12 meses => 2 semestres FV = 7.440,00 i = ? PV =6.000,00<br />

1<br />

n<br />

⎛ Fv ⎞<br />

i = ⎜ −1<br />

Pv<br />

⎟<br />

⎝ ⎠ <br />

⎛7.440 ⎞2<br />

i = ⎜ −1<br />

6.000<br />

⎟<br />

⎝ ⎠<br />

OU:<br />

Como: i < = 0,0181 = 1,81% a.m Temos :<br />

1<br />

i = 1.240 −1i= 11,36% as ..<br />

( )1<br />

2<br />

(1 ) (1 ) n<br />

6<br />

6<br />

+ i> = + i<<br />

(1<br />

+ i > ) = (1+ 0,01809) (1<br />

+ i > ) = (1,01809) <br />

1+ i >= 1,11357<br />

i >= 1,11357−1i >= 0,11357 11,357% as ..<br />

HP:<br />

x<br />

[7.440] [Enter] [6.000] [÷] [2] [1/x] [ Y ] [1] [-] [100] [x]<br />

15) Gisele aplicou R$ 6.000,00 a juros compostos, sendo uma parte no banco A, à taxa de 2%<br />

a.m., e outra no banco B, à taxa de 1,50% a.m.. O prazo das duas aplicações foi de 6 meses.<br />

Calcule quanto foi aplicado em cada banco, sabendo que os montantes resultantes foram iguais.<br />

(Resp. R$ 2.955,78 e R$ 3.044,22)<br />

n = 12 meses FV = 7.440,00 i = ? PV =6.000,00<br />

Fv1 = Fv2<br />

i12,0% am . .<br />

Pv1 + Pv2<br />

= 6.000<br />

= n= 6m<br />

i 1,5% am . . =<br />

2<br />

n1 n2<br />

6 6<br />

Pv1i(1 + i1) = Pv2i(1 + i2)<br />

Pv1i(1+ 0,020) = Pv2i(1+<br />

0,015) <br />

Pv i(1,093)<br />

2<br />

Pv1( 1,126 ) = Pv2i(1,093)<br />

Pv 1 =<br />

Pv1 = 0,97Pv2<br />

1,126<br />

Pv1 + Pv2<br />

=<br />

6.000<br />

Msc. Fábio Z. Dall’Orto 45

0,97Pv Pv 6.000<br />

2 + 2 = 2<br />

FACTEF – VANTAGEM COMPETITIVA PROFISSIONAL<br />

Período/Curso: 4º Administração<br />

Disciplina: <strong>Matemática</strong> Financeira<br />

6.000<br />

1,97Pv = 6.000 Pv 2 = Pv 2 = 3.044,27<br />

1,97<br />

Pv1 + Pv2<br />

= 6.000<br />

Pv 1 + 3.044,22= 6.000<br />

Pv 1 = 6.000−3.044,22 Pv 1 = 2.955,78<br />

16) Milena adquiriu um aparelho de som há 6 meses por R$ 800,00. Estando o aparelho em<br />

ótimo estado de conservação e desejando vendê-lo com um retorno de 2% a.m. sobre o capital<br />

aplicado na compra, calcule o preço de venda considerando o regime de juros compostos.<br />

(Resp. R$ 900,93)<br />

n = 6 meses FV = ? i = 2,0% a.m. PV =800,00<br />

( 1 )<br />

Fv = Pv + i<br />

HP:<br />

n<br />

i ( ) 6<br />

Fv = 800 1+ 0,02<br />

i Fv = 900,93<br />

[800] [CHS] [PV] [2] [i] [6] [N] [FV]<br />

17) Uma empresa tomou um empréstimo para capital de giro no valor de R$ 10.000,00 por 30<br />

dias, à taxa efetiva de 75% a.a. Qual o montante?<br />

(Resp. R$10.477,39).<br />

1ª Maneira de se fazer : (Convertendo a taxa para 30 dias)<br />

n = 12 meses FV = ? i = 75% a.a. PV =10.000,00<br />

( 1+ i ) = ( 1+<br />

i )<br />

> <<br />

1<br />

( + ) 12 = ( + )<br />

n<br />

1<br />

12 12<br />

1 0,75 ⎡ 1 i ⎤<br />

< ⎣ ⎦<br />

1<br />

( ) 12 = ( + )<br />

1,75 1 i <<br />

1,048= 1+ i < i < = 1,048−1i< 0,048 4,8% am . .<br />

= =><br />

Fv = Pvi + i<br />

( 1<br />

n<br />

)<br />

( ) 1<br />

i 10.000 ( 1,048)<br />

Fv = 10.000 1+ 0,048<br />

Fv = i Fv =<br />

10.477,39<br />

Msc. Fábio Z. Dall’Orto 46

2ª Maneira de se fazer : (Método simplificado)<br />

( 1 )<br />

Fv = Pvi + i<br />

n<br />

( ) 30<br />

360<br />

Fv = 10.000 1+ 0,75<br />

Fv = 10.477,39<br />

OU AINDA:<br />

( 1 )<br />

Fv = Pvi + i<br />