boletim tr/es 2010.144 - Justiça Federal

boletim tr/es 2010.144 - Justiça Federal

boletim tr/es 2010.144 - Justiça Federal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

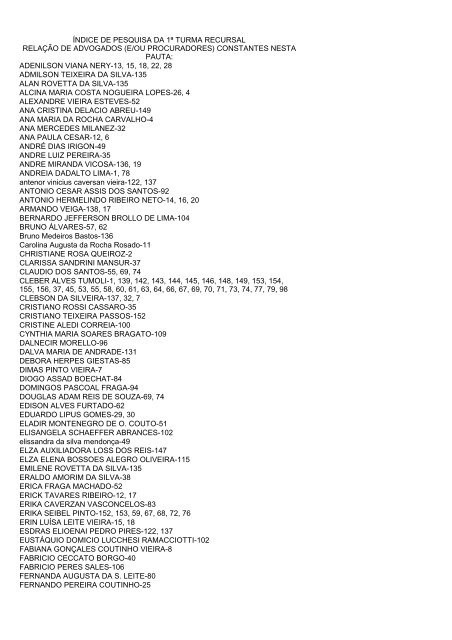

ÍNDICE DE PESQUISA DA 1ª TURMA RECURSAL<br />

RELAÇÃO DE ADVOGADOS (E/OU PROCURADORES) CONSTANTES NESTA<br />

PAUTA:<br />

ADENILSON VIANA NERY-13, 15, 18, 22, 28<br />

ADMILSON TEIXEIRA DA SILVA-135<br />

ALAN ROVETTA DA SILVA-135<br />

ALCINA MARIA COSTA NOGUEIRA LOPES-26, 4<br />

ALEXANDRE VIEIRA ESTEVES-52<br />

ANA CRISTINA DELACIO ABREU-149<br />

ANA MARIA DA ROCHA CARVALHO-4<br />

ANA MERCEDES MILANEZ-32<br />

ANA PAULA CESAR-12, 6<br />

ANDRÉ DIAS IRIGON-49<br />

ANDRE LUIZ PEREIRA-35<br />

ANDRE MIRANDA VICOSA-136, 19<br />

ANDREIA DADALTO LIMA-1, 78<br />

antenor vinicius caversan vieira-122, 137<br />

ANTONIO CESAR ASSIS DOS SANTOS-92<br />

ANTONIO HERMELINDO RIBEIRO NETO-14, 16, 20<br />

ARMANDO VEIGA-138, 17<br />

BERNARDO JEFFERSON BROLLO DE LIMA-104<br />

BRUNO ÁLVARES-57, 62<br />

Bruno Medeiros Bastos-136<br />

Carolina Augusta da Rocha Rosado-11<br />

CHRISTIANE ROSA QUEIROZ-2<br />

CLARISSA SANDRINI MANSUR-37<br />

CLAUDIO DOS SANTOS-55, 69, 74<br />

CLEBER ALVES TUMOLI-1, 139, 142, 143, 144, 145, 146, 148, 149, 153, 154,<br />

155, 156, 37, 45, 53, 55, 58, 60, 61, 63, 64, 66, 67, 69, 70, 71, 73, 74, 77, 79, 98<br />

CLEBSON DA SILVEIRA-137, 32, 7<br />

CRISTIANO ROSSI CASSARO-35<br />

CRISTIANO TEIXEIRA PASSOS-152<br />

CRISTINE ALEDI CORREIA-100<br />

CYNTHIA MARIA SOARES BRAGATO-109<br />

DALNECIR MORELLO-96<br />

DALVA MARIA DE ANDRADE-131<br />

DEBORA HERPES GIESTAS-85<br />

DIMAS PINTO VIEIRA-7<br />

DIOGO ASSAD BOECHAT-84<br />

DOMINGOS PASCOAL FRAGA-94<br />

DOUGLAS ADAM REIS DE SOUZA-69, 74<br />

EDISON ALVES FURTADO-62<br />

EDUARDO LIPUS GOMES-29, 30<br />

ELADIR MONTENEGRO DE O. COUTO-51<br />

ELISANGELA SCHAEFFER ABRANCES-102<br />

elissandra da silva mendonça-49<br />

ELZA AUXILIADORA LOSS DOS REIS-147<br />

ELZA ELENA BOSSOES ALEGRO OLIVEIRA-115<br />

EMILENE ROVETTA DA SILVA-135<br />

ERALDO AMORIM DA SILVA-38<br />

ERICA FRAGA MACHADO-52<br />

ERICK TAVARES RIBEIRO-12, 17<br />

ERIKA CAVERZAN VASCONCELOS-83<br />

ERIKA SEIBEL PINTO-152, 153, 59, 67, 68, 72, 76<br />

ERIN LUÍSA LEITE VIEIRA-15, 18<br />

ESDRAS ELIOENAI PEDRO PIRES-122, 137<br />

EUSTÁQUIO DOMICIO LUCCHESI RAMACCIOTTI-102<br />

FABIANA GONÇALES COUTINHO VIEIRA-8<br />

FABRICIO CECCATO BORGO-40<br />

FABRICIO PERES SALES-106<br />

FERNANDA AUGUSTA DA S. LEITE-80<br />

FERNANDO PEREIRA COUTINHO-25

FLAVIA VAZ DE MELLO DEMIAN-86<br />

FLAVIO TELES FILOGONIO-4<br />

FRANCISCO MALTA FILHO-35<br />

FREDERICO AUGUSTO MACHADO-109<br />

FREDERICO LYRA CHAGAS-50<br />

GABRIELA CALLEGARI CARNEIRO-91<br />

GERALDO MAGELA CURTINHAS VIEIRA JUNIOR-101, 5<br />

GILSON MEDEIROS DE MELLO-47<br />

GLEIS APARECIDA AMORIM DE CASTRO-38<br />

GUILHERME FLAMINIO DA MAIA TARGUETA-80<br />

GUSTAVO CABRAL VIEIRA-132, 25<br />

GUSTAVO DE RESENDE RAPOSO-108<br />

GUSTAVO MAURO NOBRE-2<br />

HARLEY SANTANNA-54, 67, 68, 75, 76<br />

HELTON TEIXEIRA RAMOS-148, 149, 150, 151, 152, 153, 154, 155, 56, 58, 70,<br />

71, 72, 73, 77<br />

HENRIQUE HUDSON PORTO DA COSTA-79<br />

HIGNER MANSUR-37<br />

INGRID SILVA DE MONTEIRO-94<br />

Isabela Boechat B. B. de Oliveira-126<br />

ISRAEL GOMES VINAGRE-10<br />

ISRAEL NUNES SILVA-22, 28<br />

IZAEL DE MELLO REZENDE-32<br />

IZAIAS CORREA BARBOZA JUNIOR-113, 31<br />

JAMILSON SERRANO PORFIRIO-26<br />

JOAO CARLOS DE GOUVEIA FERREIRA DOS SANTOS-130, 27<br />

JOÃO DOS SANTOS OLIVEIRA-92<br />

JOÃO EUGÊNIO MODENESI FILHO-142, 143, 146, 156, 61, 63, 64, 65<br />

JOAO FELIPE DE MELO CALMON HOLLIDAY-114, 116, 119, 120, 123, 124, 126<br />

José Arteiro Vieira de Mello-21, 23, 38<br />

JOSE DE OLIVEIRA GOMES-29<br />

JOSE DOS SANTOS PEREIRA-96<br />

JOSE GERALDO NUNES FILHO-145<br />

JOSE GERALDO PINTO JUNIOR-93<br />

JOSÉ NASCIMENTO-29<br />

JOSÉ OLIVEIRA DA SILVA-35<br />

JOSE PAULO ROSALEM-60<br />

JULIA RECH ROSALEM-35<br />

JULIANA CARDOZO CITELLI-109<br />

JULIANA PENHA DA SILVA-109<br />

JULIANA SANTANA PALOMÉ-78<br />

JULIARDI ZIVIANI-109<br />

KARINA DEBORTOLI-44<br />

KARLA CECILIA LUCIANO PINTO-156, 64, 65<br />

KAROL ARAUJO DURÇO-52<br />

KELBERTH ALVES C. E. OLIVEIRA-148, 153, 58<br />

KERLEY CHRISTINA B. AUER-96<br />

LEONARDO JUNHO GARCIA-92<br />

LEONARDO PIZZOL VINHA-5<br />

Leônidas Oliveira Almeida-98<br />

LETICIA SEVERIANO ZOBOLI-112<br />

LIDIANE DA PENHA SEGAL-133<br />

LILIAN BERTOLANI DO ESPÍRITO SANTO-14, 19, 24<br />

LILIAN MAGESKI ALMEIDA-145<br />

LUCIANA CAMPOS MALAFAIA COSTA-112, 33<br />

LUCIANO ANTONIO FIOROT-130<br />

LUCIANO PEREIRA CHAGAS-101, 102, 103, 104, 106, 107, 147, 37, 39, 40, 41,<br />

42, 43, 44, 45, 46, 47, 48, 52, 57, 59, 80, 81, 82, 83, 84, 85, 86, 87, 89, 90, 92, 93,<br />

94, 95, 96, 97, 98, 99<br />

LUIZ CLAUDIO SOBREIRA-150, 151, 36, 56, 62, 65<br />

LUIZ HENRIQUE MIGUEL PAVAN-66<br />

LUIZ MARIA BORGES DOS REIS-21<br />

MÁIRA DANCOS BARBOSA RIBEIRO-94

MANOEL FELIX LEITE-134<br />

MARCELA REIS SILVA-113, 135, 6<br />

Marcelo Camata Pereira-134<br />

MARCELO CARVALHINHO VIEIRA-122<br />

MARCELO LOUREIRO-86<br />

MARCELO MATEDI ALVES-101, 5<br />

MARCELOS FERNANDES TEIXEIRA MELLO-132<br />

MARCIA RIBEIRO PAIVA-3<br />

MARCIA VALERIA GUIMARAES LISBOA-81<br />

MARGARET BICALHO MACHADO-12, 6<br />

MARIA CLAUDIA BARROS PEREIRA-90<br />

MARIA CRISTINA NOGUEIRA MOREIRA-137<br />

MARIA DA CONCEICAO SARLO BORTOLINI-122, 125, 137, 94<br />

MARIA DA PENHA BARBOSA BRITO-34<br />

MARIA DE FÁTIMA DOMENEGHETTI-111, 117, 118, 121, 127, 128, 129<br />

MARIA DE FATIMA MONTEIRO-3<br />

MARIA HELENA PLAZZI CARRARETTO-99<br />

MARIA JULCY FEU ROSA RODRIGUES-41<br />

MARIANA PIMENTEL MIRANDA DOS SANTOS-32<br />

MARIANE AMANTINO CSASZAR-55, 69, 74<br />

MARILENA MIGNONE RIOS-34<br />

MÁRIO CEZAR PEDROSA SOARES-52<br />

MICHELA JACOMELI MARTINS-31<br />

MICHELE ITABAIANA DE CARVALHO PIRES-145<br />

MICHELI JESUS VIEIRA DE MELO-138<br />

NUBIA LEMOS GUASTI-35<br />

OLÍVIA BRAZ VIEIRA DE MELO-31<br />

OSMAR JOSE SAQUETTO-87<br />

PABLO LUIZ ROSA OLIVEIRA-144, 57, 59, 62<br />

PATRICIA PERTEL BROMONSCHENKEL-95<br />

Paulo Henrique Vaz Fidalgo-16<br />

PEDRO INOCENCIO BINDA-117<br />

RAMON FERREIRA COUTINHO PETRONETTO-27<br />

RENATA GÓES FURTADO-144, 57, 59, 62<br />

RENATA LIMA CORREIA ROCHA-53<br />

RENATA PEDRO DE MORAES SENTO-SÉ REIS-9<br />

ROBNEI BATISTA DE BARROS-14, 16, 20<br />

RODOLFO PRANDI CAMPAGNARO-140, 141, 54, 69, 75<br />

RODRIGO COSTA BUARQUE-10, 20<br />

RODRIGO DOS SANTOS RAMOS-36<br />

RODRIGO FERREIRA PELISSARI-43<br />

RODRIGO SALES DOS SANTOS-100, 105, 78, 88, 91, 97<br />

ROGERIO SIMOES ALVES-148, 149, 150, 151, 153, 154, 155, 56, 58, 70, 71, 72,<br />

73, 77<br />

ROMÁRIO ORTELAN NOGUEIRA-147<br />

ROSEMBERG ANTONIO DA SILVA-131, 8<br />

SABRINA SIMAO FONTANA-103<br />

SALERMO SALES DE OLIVEIRA-23<br />

SAMUEL ANHOLETE-112<br />

SARITA DO NASCIMENTO FREITAS-32<br />

SEBASTIAO EDELCIO FARDIN-109<br />

SEM ADVOGADO-39, 45<br />

SERGIO DE LIMA FREITAS JUNIOR-33<br />

SERGIO ROBERTO LEAL DOS SANTOS-110, 111, 114, 116, 118, 119, 120, 121,<br />

122, 123, 124, 125, 127, 128, 129<br />

SIMONE AFONSO LARANJA-74<br />

SIMONE LENGRUBER DARROZ ROSSONI-133, 5<br />

SIRO DA COSTA-11, 24, 49, 9<br />

TAIS MARIA ZANONI-110<br />

TERCILIA TORNERI MENDES-50<br />

UBIRATAN CRUZ RODRIGUES-13<br />

URBANO LEAL PEREIRA-29<br />

Valber Cruz Cereza-139

VALMIR SILVA COUTINHO GOMES-80<br />

van<strong>es</strong>sa ribeiro fogos-94<br />

WALAS OLIVEIRA SOARES-98<br />

WESLEY LOUREIRO DA CUNHA-108<br />

1ª TURMA RECURSAL<br />

JUIZ(a) FEDERAL DR(a). ROGERIO MOREIRA ALVES<br />

DIRETOR(a) DE SECRETARIA AUGUSTO S. F. RANGEL<br />

Nro. Boletim 2010.000144<br />

Expediente do dia 27/05/2010<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

91001 - RECURSO/SENTENÇA CÍVEL<br />

1 - 2006.50.50.006610-1/01 PEDRO DOS REIS NETO (ADVOGADO: ANDREIA<br />

DADALTO LIMA.) x CAIXA ECONOMICA FEDERAL (ADVOGADO: CLEBER<br />

ALVES TUMOLI.).<br />

Prosseguindo no julgamento, o MM. Juiz <strong>Federal</strong> Osair Victor de Oliveira Júnior<br />

apr<strong>es</strong>entou voto-vista divergindo do relator para dar provimento ao recurso. Pediu<br />

vista a MM. Juíza <strong>Federal</strong> Enara de Oliveira Olímpio Ramos Pinto.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

91003 - MANDADO DE SEGURANÇA/ATO JUIZADO ESPECIAL<br />

2 - 2006.50.50.006552-2/02 LEONARDO JOSÉ CUNHA BARRETO (ADVOGADO:<br />

CHRISTIANE ROSA QUEIROZ, GUSTAVO MAURO NOBRE.) x Juizo <strong>Federal</strong> do<br />

1º Juizado Especial <strong>Federal</strong> Do E.S..<br />

E M E N T A<br />

MANDADO DE SEGURANÇA. ATO JUDICIAL QUE DECLINA DE<br />

COMPETÊNCIA PARA VARA CÍVEL NÃO CARACTERIZA SENTENÇA<br />

TERMINATIVA. DECISÃO INTERLOCUTÓRIA IRRECORRÍVEL. PETIÇÃO<br />

INICIAL DO MANDADO DE SEGURANÇA INDEFERIDA.<br />

O ato judicial mediante o qual Juizado Especial <strong>Federal</strong> declina de competência<br />

para vara cível comum tem natureza de decisão interlocutória, porque não põe fim<br />

ao proc<strong>es</strong>so, que tem prosseguimento na vara comum. O fato de o procedimento<br />

se encerrar no âmbito do Juizado Especial <strong>Federal</strong>, para ter prosseguimento na<br />

instância comum, não caracteriza sentença terminativa.<br />

A decisão declinatória de competência é irrecorrível, pois, conforme art. 5º da Lei<br />

nº 10.259/2001, “exceto nos casos do art. 4º, somente será admitido recurso de<br />

sentença definitiva”. De acordo com o citado art. 4º, as decisõ<strong>es</strong> interlocutórias de<br />

Juizado Especial <strong>Federal</strong> somente são recorríveis na hipót<strong>es</strong>e de deferimento de<br />

medida cautelar para evitar dano de difícil reparação.<br />

A decisão negativa de admissibilidade do recurso interposto con<strong>tr</strong>a a declinação de<br />

competência <strong>es</strong>tá correta, não havendo ilegalidade ou abuso de poder. Não<br />

havendo decisão teratológica, o mandado de segurança deve ser liminarmente<br />

<strong>tr</strong>ancado.<br />

Indeferida a petição inicial do mandado de segurança.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

indeferir a petição inicial do mandado de segurança.<br />

91001 - RECURSO/SENTENÇA CÍVEL<br />

3 - 2008.50.50.002290-8/01 INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

(PROCDOR: MARCIA RIBEIRO PAIVA.) x WALDEMAR NEUMAN (ADVOGADO:<br />

MARIA DE FATIMA MONTEIRO.).<br />

Após voto do relator dando provimento ao recurso, pediu vista o MM. Juiz <strong>Federal</strong><br />

José Eduardo do Nascimento.<br />

91003 - MANDADO DE SEGURANÇA/ATO JUIZADO ESPECIAL<br />

4 - 2004.50.50.006522-7/02 INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS<br />

(PROCDOR: ALCINA MARIA COSTA NOGUEIRA LOPES, FLAVIO TELES<br />

FILOGONIO.) x CECILIA EWALD KLIPPEL (ADVOGADO: ANA MARIA DA<br />

ROCHA CARVALHO.) x JUÍZO FEDERAL DO 2º JUIZADO ESPECIAL FEDERAL<br />

DO ESPÍRITO SANTO.<br />

E M E N T A<br />

MANDADO DE SEGURANÇA. FRACIONAMENTO DE PRECATÓRIO PARA<br />

PAGAMENTO DE HONORÁRIOS DE ADVOGADO. CABIMENTO DE MANDADO<br />

DE SEGURANÇA CONTRA DECISÃO PROFERIDA EM FASE DE<br />

CUMPRIMENTO DE SENTENÇA. PRAZO DECADENCIAL NÃO CONSUMADO.<br />

LIMITES OBJETIVOS DA COISA JULGADA. FRACIONAMENTO CONTRARIA<br />

JURISPRUDÊNCIA DOMINANTE DO STJ. SEGURANÇA PARCIALMENTE<br />

CONCEDIDA.<br />

Não existem critérios objetivos para qualificar uma decisão como teratológica,<br />

razão pela qual <strong>es</strong>se não constitui um parâme<strong>tr</strong>o razoável para condicionar a<br />

admissibilidade do mandado de segurança. Se as decisõ<strong>es</strong> “subjetivamente”<br />

consideradas “não-teratológicas” não pud<strong>es</strong>sem ser con<strong>tr</strong>astadas por mandado de<br />

segurança, as decisõ<strong>es</strong> proferidas por Juizado Especial <strong>Federal</strong> durante a fase de<br />

cumprimento de sentença ficariam inteiramente imun<strong>es</strong> ao duplo grau de<br />

jurisdição, já que para elas não existe previsão de recurso.<br />

Somente depois de elaborados os cálculos é que, em 10/09/2009, a autoridade<br />

judicial ordenou a expedição de uma RPV para a parte e de um precatório para o<br />

advogado. O termo inicial do prazo de decadência do mandado de segurança<br />

deve, pois, ser contado do momento em que o INSS tomou ciência da decisão<br />

proferida em 10/09/2009. N<strong>es</strong>se caso, a decadência não se consumou, uma vez<br />

que a impe<strong>tr</strong>ação ocorreu den<strong>tr</strong>o do prazo de 120 dias.<br />

O prazo para impe<strong>tr</strong>ação de mandado de segurança é de 120 dias, não havendo<br />

r<strong>es</strong>paldo legal para considerar que, enquanto sucedâneo de recurso inexistente, o<br />

mandado de segurança con<strong>tr</strong>a ato judicial deveria seguir o prazo de dez dias.<br />

Indeferido o requerimento de intimação da União para os fins do art. 7º, II, da Lei<br />

nº 12.016/2009, uma vez que a decisão do mandado de segurança impe<strong>tr</strong>ado<br />

con<strong>tr</strong>a ato judicial não tem a potencialidade de acarretar qualquer gravame à<br />

<strong>es</strong>fera jurídica daquela p<strong>es</strong>soa jurídica de direito público.<br />

A literalidade do texto da sentença não impede a expedição do ins<strong>tr</strong>umento<br />

adequado para a efetuação do pagamento do crédito reconhecido judicialmente. O<br />

preceito sobre o qual se <strong>es</strong>tende a intangibilidade da coisa julgada circunscreve-se<br />

aos limit<strong>es</strong> das obrigaçõ<strong>es</strong> de fazer e de pagar quantia certa impostas ao INSS. A<br />

definição da forma de pagamento não integra materialmente o conteúdo da<br />

sentença. Trata-se de qu<strong>es</strong>tão que só pode ser r<strong>es</strong>olvida na fase de cumprimento<br />

da sentença, revelando-se impertinente e irrelevante a precipitação do julgado em<br />

genericamente indicar a RPV como ins<strong>tr</strong>umento de pagamento. Ademais, a<br />

sentença não homologou manif<strong>es</strong>tação de renúncia da parte autora à parcela de<br />

crédito excedente a 60 salários mínimos, sendo pacífico na jurisprudência a<br />

impossibilidade jurídica de reconhecimento de renúncia tácita.<br />

O fracionamento do precatório con<strong>tr</strong>aria a jurisprudência dominante do Superior<br />

Tribunal de <strong>Justiça</strong>.<br />

Segurança parcialmente concedida para determinar ao MM. Juiz do 2º Juizado<br />

Especial <strong>Federal</strong> de Vitória o cancelamento do precatório expedido para<br />

pagamento fracionado dos honorários do advogado.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

conceder parcialmente a segurança.<br />

91001 - RECURSO/SENTENÇA CÍVEL<br />

5 - 2007.50.50.002286-2/01 INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

(PROCDOR: SIMONE LENGRUBER DARROZ ROSSONI.) x MARCIO ANTONIO<br />

BEATO (ADVOGADO: GERALDO MAGELA CURTINHAS VIEIRA JUNIOR,<br />

MARCELO MATEDI ALVES, LEONARDO PIZZOL VINHA.).<br />

E M E N T A<br />

CONVERSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO EM<br />

APOSENTADORIA ESPECIAL. ENQUADRAMENTO DE ATIVIDADE ESPECIAL.<br />

RUÍDO. LAUDO TÉCNICO. MEDIAÇÃO DOS NÍVEIS VARIÁVEIS DE PRESSÃO<br />

SONORA. NECESSIDADE DE HISTOGRAMA OU MEMÓRIA DE CÁLCULO.<br />

Trata-se de recurso con<strong>tr</strong>a sentença que enquadrou atividade <strong>es</strong>pecial exercida no<br />

período de 1978 a 2004 por exposição a ruído e, conseqüentemente, condenou o<br />

INSS a converter aposentadoria por tempo de con<strong>tr</strong>ibuição em aposentadoria<br />

<strong>es</strong>pecial.<br />

O art. 58, § 1º, da Lei nº 8.213/91 pr<strong>es</strong>creve que “a comprovação da efetiva<br />

exposição do segurado aos agent<strong>es</strong> nocivos será feita mediante formulário, na<br />

forma <strong>es</strong>tabelecida pelo Instituto Nacional do Seguro Social-INSS, emitido pela<br />

empr<strong>es</strong>a ou seu preposto, com base em laudo técnico de condiçõ<strong>es</strong> ambientais do<br />

<strong>tr</strong>abalho expedido por médico do <strong>tr</strong>abalho ou engenheiro de segurança do <strong>tr</strong>abalho<br />

nos termos da legislação <strong>tr</strong>abalhista”. Esse dispositivo legal foi regulamentado pelo<br />

Decreto nº 3.048/99 (DOU 7/5/99), cujo art. 68, § 7º, <strong>es</strong>tatuiu, em sua redação<br />

original, que cabia ao Ministério da Previdência e Assistência Social baixar<br />

ins<strong>tr</strong>uçõ<strong>es</strong> definindo parâme<strong>tr</strong>os (com base na Norma Regulamentadora nº 15,<br />

aprovada pela Portaria/MTb nº 3.214) para fins de aceitação do laudo técnico de<br />

que <strong>tr</strong>atam os §§ 2º e 3º. Assim, as ins<strong>tr</strong>uçõ<strong>es</strong> normativas podem tecer<br />

regulamentação acerca do laudo técnico de condiçõ<strong>es</strong> ambientais do <strong>tr</strong>abalho para<br />

fins de enquadramento em atividade <strong>es</strong>pecial.<br />

A exigibilidade de memória <strong>es</strong>crita das mediçõ<strong>es</strong> de ruído só começou em<br />

11/10/2001, por força do art. 173, III, da Ins<strong>tr</strong>ução Normativa INSS/DC nº 57, de 10<br />

de outubro de 2001, que assim dispõe: “na citação do grau de ruído, quando<br />

indicados níveis variados de decibéis, somente caberá o enquadramento como<br />

<strong>es</strong>pecial quando a dosime<strong>tr</strong>ia corr<strong>es</strong>ponder a, no mínimo, setenta e cinco por cento<br />

da jornada de <strong>tr</strong>abalho, em cada vínculo <strong>tr</strong>abalhista, e for superior a oitenta dB(A)<br />

ou a noventa dB(A), conforme o caso, devendo ser anexada a memória dos<br />

valor<strong>es</strong> em tabelas ou em gráficos, constando o tempo de permanência do<br />

<strong>tr</strong>abalho em cada nível de medição efetuada (grifou-se)”. Ant<strong>es</strong> disso não vigorava<br />

nenhum ato normativo que autorizasse a exigência de histograma ou de gráfico de<br />

medição de ruído. Os efeitos da IN INSS/DC nº 57 e posterior<strong>es</strong> não podem<br />

re<strong>tr</strong>oagir no tempo, só podem ser aplicados aos laudos confeccionados a partir do<br />

início da vigência da norma.<br />

Todos os laudos técnicos periciais, embora <strong>tr</strong>atem de fatos relativos ao período de<br />

1978 a 2004, foram elaborados a partir de 2002. A norma de natureza<br />

procedimental tem aplicação imediata. A elaboração do laudo técnico deve<br />

obedecer às normas procedimentais em vigor no momento do exame pericial, e<br />

não as normas vigent<strong>es</strong> na época em que o segurado teria ficado exposto ao<br />

agente nocivo. Na época da elaboração do laudo técnico, já <strong>es</strong>tava em vigor a<br />

norma jurídica que condicionava a validade da mensuração do nível equivalente de<br />

pr<strong>es</strong>são sonora à exibição de “memória dos valor<strong>es</strong> em tabelas ou em gráficos”.<br />

Laudo técnico que, observadas as normas procedimentais vigent<strong>es</strong>, é d<strong>es</strong>tituído<br />

de fundamentação plena deve ser considerado inválido.<br />

Invalidado o enquadramento de atividade, por defeito formal do laudo técnico, fica<br />

prejudicada a conversão de aposentadoria por tempo de con<strong>tr</strong>ibuição em<br />

aposentadoria <strong>es</strong>pecial.<br />

Recurso provido para reformar a sentença, julgando improcedente o pedido<br />

deduzido na petição inicial.<br />

Só há condenação em custas e honorários advocatícios quando o vencido é o<br />

recorrente (art. 55, caput, segunda parte, da Lei nº 9.099/95). D<strong>es</strong>cartada a<br />

condenação do recorrido sucumbente a pagar as verbas de sucumbência.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

dar provimento ao recurso.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS

6 - 2008.50.51.001415-5/01 GABRIEL FELISBERTO LEITE (ADVOGADO:<br />

MARGARET BICALHO MACHADO, ANA PAULA CESAR.) x INSTITUTO<br />

NACIONAL DO SEGURO SOCIAL - INSS (PROCDOR: MARCELA REIS SILVA.).<br />

E M E N T A<br />

PREVIDENCIÁRIO – AUXÍLIO-DOENÇA – AUSÊNCIA DE INCAPACIDADE<br />

LABORAL – LAUDO MÉDICO PERICIAL – SENTENÇA MANTIDA – RECURSO<br />

CONHECIDO E IMPROVIDO.<br />

Trata-se de recurso inominado interposto pela parte autora em face da sentença<br />

de fls.89/91, que julgou improcedente o seu pedido de conc<strong>es</strong>são do benefício de<br />

auxílio-doença. Alega o recorrente, em suas razõ<strong>es</strong> recursais, que se encon<strong>tr</strong>a<br />

incapacitado para o <strong>tr</strong>abalho, por apr<strong>es</strong>entar doença que considera incapacitante.<br />

O INSS apr<strong>es</strong>entou con<strong>tr</strong>arrazõ<strong>es</strong>, pugnando pela manutenção da sentença.<br />

Ao se analisar o conjunto probatório pr<strong>es</strong>ente nos autos, verifica-se, consoante<br />

perícia médica de fls.81/83, que, muito embora a parte autora apr<strong>es</strong>ente “histórico<br />

psiquiá<strong>tr</strong>ico compatível com quadro de <strong>es</strong>quizofrenia”, a m<strong>es</strong>ma não se encon<strong>tr</strong>a<br />

incapacitada para o <strong>tr</strong>abalho, <strong>es</strong>tando apta ao exercício de sua atividade habitual,<br />

qual seja, a de lavrador.<br />

Vale r<strong>es</strong>salvar quanto aos laudos particular<strong>es</strong> apr<strong>es</strong>entados, o teor do Enunciado<br />

08 da Turma Recursal do Espírito Santo: “O laudo médico particular é prova<br />

unilateral, enquanto o laudo médico pericial produzido pelo juízo é, em princípio,<br />

imparcial. O laudo pericial, sendo conclusivo a r<strong>es</strong>peito da plena capacidade<br />

laborativa, há de prevalecer sobre o particular”.<br />

Não havendo incapacidade, não merecem guarida os argumentos expostos nas<br />

razõ<strong>es</strong> recursais. Diante de tudo o que foi exposto, tomo como razão de decidir os<br />

m<strong>es</strong>mos fundamentos da sentença.<br />

Sentença mantida. Recurso conhecido e improvido.<br />

Custas ex lege. Sem condenação em honorários advocatícios, uma vez que o<br />

recorrente é beneficiário da assistência judiciária gratuita.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os Srs. Juíz<strong>es</strong> da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo,<br />

por unanimidade, conhecer e, no mérito, NEGAR PROVIMENTO AO RECURSO,<br />

na forma da ementa constante dos autos, que passa a integrar o pr<strong>es</strong>ente julgado.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

7 - 2008.50.50.002394-9/01 INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS<br />

(PROCDOR: CLEBSON DA SILVEIRA.) x MARIA BATISTA DE OLIVEIRA<br />

(ADVOGADO: DIMAS PINTO VIEIRA.).<br />

E M E N T A<br />

ATIVIDADE ESPECIAL. EXPOSIÇÃO A RUÍDO. COMPROVAÇÃO POR LAUDO<br />

TÉCNICO. RECURSO PROTELATÓRIO. LITIGÂNCIA DE MÁ-FÉ. MULTA.<br />

O recurso impugnou a sentença apenas na parte em que enquadrou como<br />

<strong>es</strong>pecial, por exposição a ruído, a atividade exercida nos períodos de 18/09/1980 a<br />

07/12/1984 e de 01/09/1990 a 05/01/1994. O fundamento do recurso é o de que<br />

não foi exibido laudo técnico pericial para comprovar o nível equivalente de<br />

pr<strong>es</strong>são sonora at<strong>es</strong>tado nos formulários DSS-8030.<br />

O recurso se fundamenta em premissa falsa, porque foi, sim, apr<strong>es</strong>entado laudo<br />

técnico de condiçõ<strong>es</strong> do ambiente de <strong>tr</strong>abalho. Durante os períodos assinalados, a<br />

recorrida <strong>tr</strong>abalhou na área de produção (setor de <strong>tr</strong>iparia) da empr<strong>es</strong>a Hazafer do<br />

Brasil. Os formulários DSS-8030 emitidos pela empr<strong>es</strong>a at<strong>es</strong>tam exposição a ruído<br />

equivalente a 90 db. Essa informação tem r<strong>es</strong>paldo em laudo técnico subscrito por<br />

engenheiro de segurança do <strong>tr</strong>abalho (fls. 38/61, <strong>es</strong>pecialmente fl. 45).<br />

Recurso com intuito manif<strong>es</strong>tamente protelatório. Caracterização de litigância de<br />

má-fé. Aplicação de multa na forma do art. 18 c/c art. 17, VII, do CPC.

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em R$ 1.250,00, e em multa a ser paga à recorrida, arbi<strong>tr</strong>ada em 1% do<br />

valor da causa.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

8 - 2008.50.50.000619-8/01 ELIAS RAIMUNDO LELIS (ADVOGADO: FABIANA<br />

GONÇALES COUTINHO VIEIRA.) x INSTITUTO NACIONAL DO SEGURO<br />

SOCIAL - INSS (PROCDOR: ROSEMBERG ANTONIO DA SILVA.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO.<br />

AVERBAÇÃO DE TEMPO DE SERVIÇO. LIMITES OBJETIVOS DA COISA<br />

JULGADA MATERIAL. ANOTAÇÃO DE VÍNCULO DE EMPREGO NA CTPS NÃO<br />

RATIFICADA NO CNIS. PRESUNÇÃO DE VERACIDADE. ÔNUS DE PROVAR A<br />

FRAUDE É DO INSS. IMPOSSIBILIDADE DE AVERBAR TEMPO DE SERVIÇO<br />

POSTERIOR À CONCESSÃO DA APOSENTADORIA. RECURSO<br />

PARCIALMENTE PROVIDO.<br />

A sentença recorrida extinguiu sem r<strong>es</strong>olução de mérito os seguint<strong>es</strong> pedidos<br />

cumulativos: a) enquadramento de tempo de serviço <strong>es</strong>pecial no período de<br />

16/06/1971 a 06/05/1975; b) averbação de tempo de serviço comum nos períodos<br />

de 01/08/1975 a 29/02/1976, 01/12/1978 a 31/01/1979, 27/01/2003 a 28/09/2006;<br />

c) <strong>tr</strong>ansformação de aposentadoria de tempo de serviço proporcional em<br />

aposentadoria com proventos integrais. Também julgou improcedente o quarto<br />

pedido, referente à condenação na r<strong>es</strong>tituição de con<strong>tr</strong>ibuiçõ<strong>es</strong> previdenciárias. O<br />

autor interpôs recurso insistindo apenas no segundo e no terceiro pedidos. Logo,<br />

como se <strong>tr</strong>ata de matéria não devolvida pelo recurso, operou-se coisa julgada<br />

formal quanto aos pedidos de enquadramento de tempo de serviço <strong>es</strong>pecial no<br />

período de 16/06/1971 a 06/05/1975 e de r<strong>es</strong>tituição de con<strong>tr</strong>ibuiçõ<strong>es</strong><br />

previdenciárias. Tantum devolutum quantum appelatum.<br />

A sentença recorrida considerou que o segundo e o terceiro pedidos deveriam ter<br />

sido <strong>tr</strong>atados em proc<strong>es</strong>so anterior, com sentença já passada em julgado.<br />

Pr<strong>es</strong>supôs, assim, que a qu<strong>es</strong>tão teria se tornado indiscutível por força da coisa<br />

julgada material.<br />

No Proc<strong>es</strong>so nº 2004.50.50.002979-0, o único pedido deduzido foi de condenação<br />

do INSS a conceder aposentadoria por tempo de serviço. Não foi formulado pedido<br />

de averbação de nenhum período <strong>es</strong>pecífico de tempo de con<strong>tr</strong>ibuição. Na causa<br />

de pedir, também não foi d<strong>es</strong>crito nenhum período <strong>es</strong>pecífico de tempo de<br />

con<strong>tr</strong>ibuição, apenas alegou-se genericamente que os documentos anexados à<br />

petição inicial comprovariam tempo de con<strong>tr</strong>ibuição equivalente a<br />

aproximadamente <strong>tr</strong>inta anos. Na motivação, a sentença então proferida<br />

reconheceu apenas pouco mais de 33 anos de tempo de con<strong>tr</strong>ibuição, mas em<br />

nenhum momento <strong>tr</strong>atou do tempo de serviço referente aos períodos de<br />

01/08/1975 a 29/02/1976, 01/12/1978 a 31/01/1979, 27/01/2003 a 28/09/2006. A<br />

parte dispositiva da sentença apenas condenou o INSS a enquadrar atividade<br />

<strong>es</strong>pecial num determinado período e a conceder aposentadoria por tempo de<br />

con<strong>tr</strong>ibuição.<br />

A coisa julgada material há de r<strong>es</strong>peitar os <strong>es</strong><strong>tr</strong>itos limit<strong>es</strong> objetivos da lide e atinge<br />

somente aquilo que tenha sido efetivamente decidido na parte dispositiva da<br />

sentença. A sentença tem força de lei nos limit<strong>es</strong> da lide e das qu<strong>es</strong>tõ<strong>es</strong> decididas<br />

(art. 468 do CPC). Os motivos da sentença não fazem coisa julgada (art. 469, I,<br />

CPC). A qu<strong>es</strong>tão prejudicial só faz coisa julgada se a parte con<strong>tr</strong>ária o requerer<br />

(art. 470 do CPC). É impertinente considerar que a coisa julgada material<br />

<strong>es</strong>tendeu-se sobre qu<strong>es</strong>tão que não foi <strong>tr</strong>atada nem no pedido nem na causa de<br />

pedir da demanda julgada. Afastado o pr<strong>es</strong>suposto proc<strong>es</strong>sual negativo de coisa<br />

julgada.<br />

O art. 515, § 3º, do CPC dispõe que “nos casos de extinção do proc<strong>es</strong>so sem<br />

julgamento do mérito (art. 267), o <strong>tr</strong>ibunal pode julgar d<strong>es</strong>de logo a lide, se a causa<br />

versar qu<strong>es</strong>tão exclusivamente de direito e <strong>es</strong>tiver em condiçõ<strong>es</strong> de imediato<br />

julgamento”. Aplicação da teoria da causa madura.<br />

A CTPS contém anotação de vínculos de emprego nos períodos de 01/08/1975 a<br />

29/02/1976 e de 01/12/1978 a 31/01/1979 (fl. 17). Tais regis<strong>tr</strong>os podem ser<br />

levados em conta m<strong>es</strong>mo não <strong>es</strong>tando ratificados pelo cadas<strong>tr</strong>o do CNIS. O art.<br />

19, § 2º, do regulamento aprovado pelo Decreto nº 3.048/99 (com a redação<br />

conferida pelo Decreto nº 4.079/2002) pr<strong>es</strong>creve a d<strong>es</strong>consideração do vínculo de

emprego em relação ao qual não houver informaçõ<strong>es</strong> cadas<strong>tr</strong>adas no Cadas<strong>tr</strong>o<br />

Nacional de Informaçõ<strong>es</strong> Sociais - CNIS. Não se pode, porém, exigir do segurado<br />

mais do que a exibição da CTPS. O segurado, para se acautelar quanto à<br />

expectativa de aposentadoria, não tinha obrigação de guardar mais documentos<br />

do que a CTPS, que, por lei, sempre bastou por si m<strong>es</strong>ma para o propósito de<br />

evidenciar tempo de serviço. A anotação em CTPS não goza de pr<strong>es</strong>unção<br />

absoluta de veracidade, mas apenas relativa. Isso significa que a anotação de<br />

con<strong>tr</strong>ato de <strong>tr</strong>abalho em CTPS admite prova em con<strong>tr</strong>ário. En<strong>tr</strong>etanto, a ausência<br />

de cadas<strong>tr</strong>o do vínculo de emprego no CNIS não serve como prova con<strong>tr</strong>ária à<br />

veracidade da anotação na CTPS. O CNIS somente passou a ter efetiva utilização<br />

a contar de 1º/07/1994, conforme se depreende do art. 19 do Decreto nº 3.048/99.<br />

Por isso, a falta de cadas<strong>tr</strong>o de vínculos de emprego antigos não basta para<br />

pr<strong>es</strong>umir a fraude de anotação em CTPS. As anotaçõ<strong>es</strong> em CTPS só deixam de<br />

se pr<strong>es</strong>umir verdadeiras mediante prova de fraude. O ônus de provar a fraude<br />

recai sobre o INSS: o ônus é de quem alega o fato apto a afastar a pr<strong>es</strong>unção juris<br />

tantum.<br />

Quanto ao período de 27/01/2003 a 28/09/2006, não pode ser averbado, porque é<br />

posterior à data de início da aposentadoria. O tempo de con<strong>tr</strong>ibuição posterior à<br />

aposentadoria não justifica ulterior revisão do benefício previdenciário. O art. 18, §<br />

2º, da Lei nº 8.213/91 dispõe que “o aposentado pelo Regime Geral de Previdência<br />

Social que permanecer em atividade sujeita a <strong>es</strong>te Regime, ou a ele retornar, não<br />

fará jus a pr<strong>es</strong>tação alguma da Previdência Social em decorrência do exercício<br />

d<strong>es</strong>sa atividade, exceto ao salário-família e à reabilitação profissional, quando<br />

empregado” (redação dada pela Lei nº 9.528/97).<br />

No Proc<strong>es</strong>so nº 2004.50.50.002979-0, foram reconhecidos 33 anos, 11 m<strong>es</strong><strong>es</strong> e<br />

28 dias de tempo de con<strong>tr</strong>ibuição. Somando-se o tempo de con<strong>tr</strong>ibuição referente<br />

aos períodos de 01/08/1975 a 29/02/1976 e de 01/12/1978 a 31/01/1979, o total<br />

ul<strong>tr</strong>apassa 34 anos de con<strong>tr</strong>ibuição. Logo, o coeficiente de cálculo da renda mensal<br />

inicial é elevado de 85% para 90%.<br />

Recurso parcialmente provido para reformar a sentença, condenando o INSS a<br />

averbar o tempo de con<strong>tr</strong>ibuição referente aos períodos de 01/08/1975 a<br />

29/02/1976 e de 01/12/1978 a 31/01/1979, bem como a revisar a renda mensal<br />

inicial da aposentadoria com base no coeficiente de cálculo de 90%, com efeitos<br />

financeiros re<strong>tr</strong>oativos à data de en<strong>tr</strong>ada do requerimento adminis<strong>tr</strong>ativo de<br />

aposentadoria. Sobre as pr<strong>es</strong>taçõ<strong>es</strong> vencidas incidem, até 30/06/2009, correção<br />

monetária e juros de mora à taxa de 1% ao mês a partir da citação. A partir de<br />

30/06/2009, para efeito de correção monetária e de juros de mora, aplicam-se os<br />

índic<strong>es</strong> oficiais de remuneração básica e juros aplicados à caderneta de poupança<br />

(art. 5º da Lei nº 11.960/2009). Ante a sucumbência recíproca, compensam-se os<br />

honorários advocatícios (art. 21 do CPC).<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

dar parcial provimento ao recurso.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

9 - 2006.50.51.000747-6/01 MARIA HELENA CARRARI PORTO (ADVOGADO:<br />

SIRO DA COSTA.) x INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS<br />

(PROCDOR: RENATA PEDRO DE MORAES SENTO-SÉ REIS.).<br />

EMENTA<br />

APOSENTADORIA RURAL POR IDADE. SENTENÇA REFORMADA. RECURSO<br />

DA PARTE AUTORA PROVIDO.<br />

1. Recurso inominado interposto pela autora em face de sentença que julgou<br />

improcedente pedido de conc<strong>es</strong>são de aposentadoria rural por idade,<br />

considerando: (1) que a prova documental não foi corroborada pela prova<br />

t<strong>es</strong>temunhal; (2) que houve con<strong>tr</strong>adição nos depoimentos das t<strong>es</strong>temunhas, que<br />

afirmaram que na propriedade da autora havia dez mil pés de café, enquanto que<br />

a autora afirmou, em seu depoimento p<strong>es</strong>soal, a existência de apenas cinco mil<br />

pés, o que revelaria que a autora d<strong>es</strong>conhece o número de covas de café que<br />

possui em sua propriedade; (3) que a autora já <strong>tr</strong>abalhou na prefeitura e o marido<br />

da autora já foi prefeito, sendo atualmente candidato a vice-prefeito.

2. Inicialmente, defiro a gratuidade da <strong>Justiça</strong>, que pode ser requerida a qualquer<br />

tempo.<br />

3. O recurso da autora merece ser provido. A autora nasceu em 11.04.1951 e<br />

completou a idade de 55 anos em 2006. Conforme assentado na decisão<br />

recorrida, “A comprovação da atividade rural em regime de economia familiar<br />

a<strong>tr</strong>avés de prova documental mínima foi cumprida com a apr<strong>es</strong>entação dos<br />

seguint<strong>es</strong> documentos: a) certidão de casamento, constando o marido da Autora<br />

como sendo lavrador (fl. 09); b) Escritura Pública do imóvel rural de propriedade da<br />

Autora (fls. 07/08); c) ITR’s da propriedade (fl. 10/11); d) Certificados do INCRA da<br />

propriedade (fls. 13-15); e) Declaração do sindicato dos Trabalhador<strong>es</strong> Rurais (fl.<br />

40). O fundamento para a improcedência foi, em suma, a con<strong>tr</strong>adição dos<br />

depoimentos das t<strong>es</strong>temunhas, quanto ao número de pés de café e o fato de a<br />

autora e seu marido já terem exercido atividade urbana.<br />

4. En<strong>tr</strong>etanto, nos termos do voto do relator (fls. 88 / 89), entendo que as objeçõ<strong>es</strong><br />

adotadas pela sentença devem ser superadas, considerando: (1) que a<br />

divergência quanto ao número de pés de café é irrelevante, sendo, aliás, inexigível<br />

que as t<strong>es</strong>temunhas saibam com precisão quantas covas de café a família da<br />

autora mantém o cultivo; (2) que as t<strong>es</strong>temunhas conhecem a autora há muitos<br />

anos e foram unânim<strong>es</strong> ao afirmar que a autora sempre <strong>es</strong>teve envolvida com<br />

atividade rural; (3) que o exercício de atividade urbana de prefeito pelo marido da<br />

autora, bem como pela própria autora, como secretária na Prefeitura, por pequeno<br />

período, somente tem potencial para d<strong>es</strong>caracterizar o regime de economia<br />

familiar durante os r<strong>es</strong>pectivos vínculos, não impedindo o reconhecimento da<br />

atividade rural ant<strong>es</strong> ou depois d<strong>es</strong>sas datas.<br />

5.Por fim, entendo que a prova t<strong>es</strong>temunhal é favorável à autora. A primeira<br />

t<strong>es</strong>temunha afirmou que a autora já <strong>tr</strong>abalhou na prefeitura, durante o tempo em<br />

que seu marido foi prefeito. A segunda t<strong>es</strong>temunha também afirmou que a autora<br />

já <strong>tr</strong>abalhou fora, na prefeitura, por uns dois anos, mas que, depois d<strong>es</strong>se período,<br />

a autora <strong>tr</strong>abalhou apenas na roça. Conclui-se, portanto, que a autora sempre<br />

exerceu atividade rural, exceto no período em que <strong>tr</strong>abalhou na prefeitura. Por<br />

ou<strong>tr</strong>o lado, não há sequer alegação nos autos acerca da existência de empregados<br />

permanent<strong>es</strong> na propriedade.<br />

6. Pelo exposto, entendo comprovado o exercício de atividade rural, em regime de<br />

economia familiar, por período superior à carência exigida para o ano em que o<br />

segurado completou a idade mínima (2006, 150 m<strong>es</strong><strong>es</strong>), r<strong>es</strong>tando consignar,<br />

ainda, que a atividade rural que autoriza a conc<strong>es</strong>são de aposentadoria rural por<br />

idade pode ser d<strong>es</strong>contínua, nos termos do art. 39, I da Lei 8.213/91.<br />

7. A autora não requereu o benefício adminis<strong>tr</strong>ativamente ant<strong>es</strong> da propositura da<br />

ação. Contudo, citado em 18.08.2006 (fl. 16-v), o INSS cont<strong>es</strong>tou a demanda.<br />

Assim, a data de início do benefício deve ser fixada na data da citação, com<br />

fundamento no art. 219 do CPC.<br />

8. Recurso conhecido e provido, para reformar a sentença e julgar procedente o<br />

pedido, determinando a conc<strong>es</strong>são de aposentadoria rural por idade à recorrente,<br />

com DIB na data da citação (18.08.2006), bem como para condenar o recorrido ao<br />

pagamento dos a<strong>tr</strong>asados, com incidência de correção monetária, conforme tabela<br />

do CJF, e juros de mora de 1% ao mês, a partir da citação, observada a pr<strong>es</strong>crição<br />

qüinqüenal. Após 30.06.2009, deve-se observar como critério único o disposto no<br />

art. 1º – F da Lei 9494 / 96 com a redação dada pela Lei 11960 / 2009. Sem<br />

condenação em honorários advocatícios e custas.<br />

ACÓRDÃO<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, decide a Turma Recursal dos Juizados<br />

Especiais Federais da Seção Judiciária do Espírito Santo conhecer e DAR<br />

PROVIMENTO ao recurso interposto pela parte autora, nos termos da ementa que<br />

integra <strong>es</strong>te julgado.<br />

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS<br />

ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIA NOS AUTOS ABAIXO<br />

RELACIONADOS<br />

10 - 2006.50.54.000455-6/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: RODRIGO COSTA BUARQUE.) x JOSÉ BELMIRO FILHO<br />

(ADVOGADO: ISRAEL GOMES VINAGRE.).

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

INÍCIO DE PROVA MATERIAL SATISFATÓRIO. CONTEMPORANEIDADE DO<br />

DOCUMENTO. COMPROVADO LABOR RURAL DURANTE PERÍODO<br />

EQUIVALENTE À CARÊNCIA.<br />

A certidão de casamento realizado em 1964 qualificou o recorrido como sapateiro.<br />

Ex<strong>tr</strong>ato do CNIS regis<strong>tr</strong>a que o recorrido <strong>tr</strong>abalhou na prefeitura no período de<br />

abril/1989 a maio/1990. Os únicos documentos que servem como início de prova<br />

material são um ins<strong>tr</strong>umento particular de con<strong>tr</strong>ato de parceria agrícola, com firma<br />

reconhecida por tabelião em 2002, e um con<strong>tr</strong>ato de assentamento rural celebrado<br />

com o INCRA no m<strong>es</strong>mo ano. O recorrido completou 60 anos de idade em 2003 e<br />

requereu a aposentadoria em 2005.<br />

Para ser contemporânea, a prova material não precisa ter sido formada no início<br />

do período em que se pretende reconhecimento de atividade rural, basta que<br />

<strong>es</strong>teja compreendida em qualquer momento en<strong>tr</strong>e o início e o fim do período de<br />

labor rural. Assim, embora tenham sido produzidos um ano ant<strong>es</strong> de o recorrido ter<br />

completado a idade mínima para aposentadoria, os documentos recent<strong>es</strong> servem<br />

como início de prova material.<br />

O fato de o recorrido ter exercido a profissão de sapateiro na época em que se<br />

casou não impede a comprovação de posterior exercício de atividade rural.<br />

O ex<strong>tr</strong>ato do CNIS regis<strong>tr</strong>ando vínculos de emprego urbano da <strong>es</strong>posa do recorrido<br />

até 1997 constitui documento novo, juntado na fase recursal. A faculdade de<br />

produzir prova documental <strong>es</strong>tava preclusa. A juntada de documentos novos só se<br />

admite em relação a fatos novos, conforme dispõe o art. 397 do CPC: “É lícito às<br />

part<strong>es</strong>, em qualquer tempo, juntar aos autos documentos novos, quando<br />

d<strong>es</strong>tinados a fazer prova de fatos ocorridos depois dos articulados, ou para<br />

con<strong>tr</strong>apô-los aos que foram produzidos nos autos”.<br />

A prova t<strong>es</strong>temunhal complementou o início de prova material. As t<strong>es</strong>temunhas<br />

ouvidas em juízo confirmaram que o recorrido <strong>tr</strong>abalhou como meeiro na<br />

propriedade de Valdir durante muitos anos. Uma t<strong>es</strong>temunha ouvida em<br />

justificação adminis<strong>tr</strong>ativa (fl. 31) declarou lembrar-se da época em que o recorrido<br />

<strong>tr</strong>abalhou na prefeitura e at<strong>es</strong>tou que em 1990 o recorrido passou a <strong>tr</strong>abalhara na<br />

roça na propriedade de Valdir.<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em R$ 1.000,00.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

11 - 2006.50.51.002060-2/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: Carolina Augusta da Rocha Rosado.) x IZIDORA GIOVANELLI<br />

SCHAIDER (ADVOGADO: SIRO DA COSTA.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

EXERCÍCIO CONCOMITANTE DE ATIVIDADE DE COSTUREIRA.<br />

SUBSISTÊNCIA ASSEGURADA COM LABOR RURAL. INÍCIO DE PROVA<br />

MATERIAL. CERTIDÃO DE CASAMENTO. QUALIFICAÇÃO COMO DOMÉSTICA.<br />

EXTENSÃO DA EFICÁCIA PROBATÓRIA DO DOCUMENTO. SENTENÇA<br />

MANTIDA.<br />

Consta no CNIS regis<strong>tr</strong>o de que a recorrida se inscreveu na previdência social<br />

como costureira <strong>tr</strong>abalhadora autônoma em abril/2000. O marido da recorrida<br />

admitiu, em audiência, que ela costurava, mas principalmente para a família e<br />

muito pouco “para fora”. A t<strong>es</strong>temunha ouvida não demons<strong>tr</strong>ou conhecimento de<br />

que a recorrida exerc<strong>es</strong>se atividade de costura. Por isso, a atividade de costureira<br />

não assegurava a subsistência da recorrida nem d<strong>es</strong>qualificava a atividade rural<br />

como a principal fonte de renda.<br />

Os prontuários médicos, onde consta qualificação da recorrida como lavradora,<br />

não servem como início de prova material, seja porque não contém assinatura do<br />

funcionário encarregado do preenchimento do documento (fl. 10), seja porque não<br />

é contemporâneo ao período a ser provado, uma vez elaborado em 1996, quando<br />

a recorrida já havia completado a idade mínima para se aposentar (fls. 8/9).<br />

A certidão de casamento qualificou a recorrida como doméstica, mas o marido<br />

como lavrador. É irrelevante a indicação de que a recorrida era doméstica. O início<br />

de prova material é mera prova indiciária. Considerando o costume na época, o

mero fato de o marido ser lavrador servia como fator indicativo de que a <strong>es</strong>posa<br />

recém-casada passava a exercer atividade rural. “O termo ‘doméstica’ empregado<br />

na qualificação da mulher em documentos e certidõ<strong>es</strong> corr<strong>es</strong>ponde a "do lar", isto<br />

é, dona-de-casa, não afastando sua condição de rurícola, seja porque na maioria<br />

das vez<strong>es</strong> acumula o <strong>tr</strong>abalho no campo com as tarefas domésticas, seja porque,<br />

em se <strong>tr</strong>atando de labor rural d<strong>es</strong>envolvido em regime de economia familiar, a<br />

condição de agricultor do marido contida no documento <strong>es</strong>tende-se à <strong>es</strong>posa,<br />

atentando-se também para o contexto probatório dos autos, que aponta realmente<br />

a autora como agricultora” (Precedente: TRF 4ª Região. AC 1999.71.09.001093-0.<br />

Relator Luis Alberto Azevedo Aurvalle. DJU 26/10/2005, p. 706).<br />

A certidão de casamento indicando a profissão do marido como lavrador constitui<br />

início razoável de prova material da atividade rurícola, conforme enuncia a Súmula<br />

6 da Turma Nacional de Uniformização. Sendo o marido lavrador, infere-se que a<br />

<strong>es</strong>posa, como era costume na época, também exerc<strong>es</strong>se atividade rural. Não<br />

havendo regis<strong>tr</strong>o ulterior de vínculo de atividade urbana imputado ao marido ou à<br />

recorrida, pr<strong>es</strong>ume-se que a família tenha continuado a se dedicar à atividade<br />

rural. A prova documental frágil é suficiente para formar início de prova material.<br />

Afinal, o início de prova material exigido pela lei não precisa constituir prova cabal,<br />

mas mero indício, bastando que mos<strong>tr</strong>e superficialmente a ligação en<strong>tr</strong>e a parte<br />

inter<strong>es</strong>sada e a atividade rural.<br />

Segundo a Súmula 14 da Turma Nacional de Uniformização, “para a conc<strong>es</strong>são de<br />

aposentadoria rural por idade, não se exige que o início de prova material<br />

corr<strong>es</strong>ponda a todo o período equivalente à carência do benefício”. A prova<br />

t<strong>es</strong>temunhal, complementando o início de prova material, pode <strong>es</strong>tender a eficácia<br />

probatória do documento remoto, conforme vem decidindo a Turma Nacional de<br />

Uniformização (por exemplo, PEDILEF 2006.72.59.000860-0, DJ 29/09/2009).<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em R$ 1.000,00.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

12 - 2006.50.51.000357-4/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: ERICK TAVARES RIBEIRO.) x CREMILDA RODRIGUES<br />

VASCONCELOS (ADVOGADO: MARGARET BICALHO MACHADO, ANA PAULA<br />

CESAR.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

INÍCIO DE PROVA MATERIAL. EXERCÍCIO DE ATIVIDADE URBANA EM<br />

CURTOS PERÍODOS. SENTENÇA MANTIDA.<br />

Há suficiente início de prova material. A certidão de casamento, lavrada em 1986,<br />

qualificou o marido da recorrida como lavrador. No m<strong>es</strong>mo ano, foi lavrada<br />

<strong>es</strong>critura pública de doação de imóvel rural para o casal com r<strong>es</strong>erva de usufruto<br />

para os doador<strong>es</strong>, sogros da recorrida. N<strong>es</strong>se documento, tanto a recorrido quanto<br />

o <strong>es</strong>poso foram qualificados como lavrador<strong>es</strong>. Ess<strong>es</strong> dois documentos servem de<br />

indício de que, d<strong>es</strong>de que se casou, a recorrida e o marido exerceram atividade<br />

rural nas terras do sogro.<br />

O ex<strong>tr</strong>ato do CNIS regis<strong>tr</strong>ou que o marido da recorrida exerceu atividade urbana<br />

nos períodos de 8/10/1975 a 15/3/1976 e de 5/12/1997 a 2/3/1999. Esse fato não é<br />

suficiente para afastar o direito à aposentadoria de <strong>tr</strong>abalhador rural, porque,<br />

segundo o art. 143 da Lei nº 8.213/91, a atividade rural pode ser d<strong>es</strong>contínua. O<br />

que importa é que, m<strong>es</strong>mo d<strong>es</strong>contados os curtos períodos de atividade urbana do<br />

<strong>es</strong>poso, a soma dos períodos de atividade rural em regime de economia familiar<br />

cobre tempo equivalente à carência demandada para a conc<strong>es</strong>são do benefício. A<br />

conjugação da prova t<strong>es</strong>temunhal com o início de prova material demons<strong>tr</strong>a o<br />

preenchimento d<strong>es</strong>se requisito.<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em 10% do valor da condenação.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

13 - 2006.50.52.000997-4/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -

INSS (PROCDOR: UBIRATAN CRUZ RODRIGUES.) x ZENY VENTURA DA<br />

SILVA (ADVOGADO: ADENILSON VIANA NERY.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

SEGURADO ESPECIAL. EXERCÍCIO DE ATIVIDADE RURAL NO PERÍODO<br />

IMEDIATAMENTE ANTERIOR AO REQUERIMENTO. REQUISITOS<br />

COMPLETADOS ANTES DE ABANDONAR ATIVIDADE RURAL. DIREITO<br />

INCORPORADO AO PATRIMÔNIO. DEMORA EM FORMULAR REQUERIMENTO<br />

NÃO EXTINGUE O DIREITO.<br />

O requerimento adminis<strong>tr</strong>ativo foi formulado em 2007. Em depoimento pr<strong>es</strong>tado<br />

em 2008, a recorrida, já com 70 anos de idade, declarou que parou de <strong>tr</strong>abalhar na<br />

roça havia doze ou <strong>tr</strong>eze anos, ou seja, d<strong>es</strong>de 1995 ou 1996. Assim, no período<br />

imediatamente anterior ao requerimento, a recorrida não exerceu atividade rural.<br />

Ocorre que, ant<strong>es</strong> de abandonar a atividade rural, a recorrida já havia completado<br />

todos os requisitos para se aposentar. A idade mínima para aposentadoria por<br />

idade de <strong>tr</strong>abalhador rural do sexo feminino corr<strong>es</strong>ponde a 55 anos. A recorrida<br />

completou <strong>es</strong>sa idade em 1993. N<strong>es</strong>sa época, ela ainda exercia atividade rural.<br />

Uma vez completados todos os requisitos para a conc<strong>es</strong>são do benefício, o direito<br />

à aposentadoria incorporou-se ao pa<strong>tr</strong>imônio da recorrida. A demora em exigir a<br />

satisfação do direito subjetivo mediante protocolização de requerimento<br />

adminis<strong>tr</strong>ativo não o extingue. A jurisprudência dominante considera que, nos<br />

casos em que o <strong>tr</strong>abalhador rural deixa de exercer atividade rural somente depois<br />

de ter completado todos os requisitos para a aposentadoria por idade, o tempo<br />

mínimo de exercício de atividade rural deve ser computado não no “período<br />

imediatamente anterior ao requerimento adminis<strong>tr</strong>ativo”, mas no período anterior à<br />

data em que c<strong>es</strong>sou a atividade rural. Leva-se em consideração também o art.<br />

102, § 1º, da Lei nº 8.213/91, segundo o qual “a perda da qualidade de segurado<br />

não prejudica o direito à aposentadoria para cuja conc<strong>es</strong>são tenham sido<br />

preenchidos todos os requisitos, segundo a legislação em vigor à época em que<br />

<strong>es</strong>t<strong>es</strong> requisitos foram atendidos”.<br />

Recurso improvido. Sem custas, nos termos do art. 4º, I, da Lei nº 9.289/96.<br />

Condenação do recorrente em honorários advocatícios, arbi<strong>tr</strong>ados em 10% do<br />

valor da condenação.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

14 - 2007.50.54.000915-7/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: LILIAN BERTOLANI DO ESPÍRITO SANTO.) x ZILDA BELO<br />

DE SOUZA (ADVOGADO: ANTONIO HERMELINDO RIBEIRO NETO, ROBNEI<br />

BATISTA DE BARROS.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

INÍCIO DE PROVA MATERIAL. PROVA INDICIÁRIA. RECOLHIMENTO DE<br />

CONTRIBUIÇÕES PREVIDENCIÁRIAS. EXTENSÃO DA EFICÁCIA<br />

PROBATÓRIA DO DOCUMENTO. CARÊNCIA PREENCHIDA. SENTENÇA<br />

MANTIDA.<br />

O INSS homologou declaração de sindicato de <strong>tr</strong>abalhador<strong>es</strong> rurais apenas quanto<br />

ao período de 01/01/1999 a 06/04/2004. Recusou a homologação quanto ao<br />

período de 15/03/1984 a 31/12/1998 sob a alegação de que não havia documentos<br />

contemporâneos que comprovassem exercício de atividade rural, uma vez que o<br />

marido da recorrida tinha firma comercial (fl. 33).<br />

O início de prova material não passa de prova indiciária. Não precisa provar<br />

diretamente o efetivo exercício da atividade rural, mas apenas fatos secundários<br />

dos quais se possa inferi-la. Por isso, a prova documental frágil é suficiente para<br />

formar início de prova material.<br />

Não há prova, nem m<strong>es</strong>mo indiciária, de que o marido da recorrida fosse<br />

comerciante. Ele havia sido qualificado apenas como comerciário – empregado do<br />

comércio, e não proprietário do comércio – em 1970. A certidão de casamento<br />

qualificou a recorrida como doméstica e o marido como comerciário. En<strong>tr</strong>etanto,<br />

<strong>es</strong>critura pública lavrada em 1982, já qualificando o marido da recorrida como<br />

lavrador, comprovou que o casal adquiriu um imóvel rural. Esse imóvel foi alienado<br />

em 1994. A <strong>es</strong>critura pública de venda também repetia a qualificação do <strong>es</strong>poso<br />

como lavrador. A condição de proprietário rural (fato secundário) serve de indício

de que, como acontece na maioria das vez<strong>es</strong>, o imóvel tenha sido p<strong>es</strong>soalmente<br />

explorado pelo dono, caracterizando o exercício da atividade rural (fato principal).<br />

Existe, portanto, forte indício de que o casal exercia atividade rural, na condição de<br />

produtor<strong>es</strong> rurais, no período de 1982 a 1994.<br />

O fato de o marido ter recolhido con<strong>tr</strong>ibuiçõ<strong>es</strong> previdenciárias na qualidade de<br />

segurado empr<strong>es</strong>ário não é suficiente para negar que ele tiv<strong>es</strong>se exercido<br />

atividade rural junto com a recorrida ou para refutar o regime de economia familiar.<br />

Essa classificação consta da base de dados interna do INSS, tendo sido por ele<br />

unilateralmente realizada. Por isso, <strong>es</strong>sa informação, isoladamente considerada,<br />

não serve como fonte de prova, por falta de garantia de veracidade. Ademais, a lei<br />

admite que o segurado <strong>es</strong>pecial recolha facultativamente con<strong>tr</strong>ibuiçõ<strong>es</strong> para a<br />

previdência social (art. 39, II, Lei nº 8.213/91) sob as m<strong>es</strong>mas condiçõ<strong>es</strong> previstas<br />

para o con<strong>tr</strong>ibuinte individual. Para d<strong>es</strong>qualificar o regime de economia familiar,<br />

cabia ao INSS provar que havia concurso de mão-de-obra de empregados<br />

permanent<strong>es</strong> na exploração do imóvel rural, fato que não pode ser pr<strong>es</strong>umido<br />

tão-somente com base em dados da inscrição do segurado na previdência social.<br />

Faltam documentos contemporâneos ao período de 1994 a 1998. Isso é<br />

irrelevante, porque, segundo a Súmula nº 14 da Turma Nacional de Uniformização,<br />

“para a conc<strong>es</strong>são de aposentadoria rural por idade, não se exige que o início de<br />

prova material corr<strong>es</strong>ponda a todo o período equivalente à carência do benefício”.<br />

A prova t<strong>es</strong>temunhal, complementando o início de prova material, pode <strong>es</strong>tender a<br />

eficácia probatória dos documentos emitidos em ou<strong>tr</strong>as épocas, conforme vem<br />

decidindo a Turma Nacional de Uniformização (por exemplo, PEDILEF<br />

2006.72.59.000860-0, DJ 29/09/2009).<br />

A prova t<strong>es</strong>temunhal, conjugada ao início de prova material, demons<strong>tr</strong>ou que a<br />

recorrida sempre exerceu atividade rural. Está comprovado o exercício de<br />

atividade no período imediatamente anterior ao requerimento de aposentadoria e<br />

durante tempo equivalente à carência do benefício.<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em 10% do valor da condenação.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

15 - 2008.50.52.000353-1/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: ERIN LUÍSA LEITE VIEIRA.) x ESBELTA DO NASCIMENTO<br />

FELISDORO (ADVOGADO: ADENILSON VIANA NERY.).<br />

Retirado de pauta.<br />

16 - 2008.50.54.000376-7/01 MARIA SILVA DO COUTO (ADVOGADO: ANTONIO<br />

HERMELINDO RIBEIRO NETO, ROBNEI BATISTA DE BARROS.) x INSTITUTO<br />

NACIONAL DO SEGURO SOCIAL - INSS (PROCDOR: Paulo Henrique Vaz<br />

Fidalgo.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

FALTA DE ABSOLUTA CONVERGÊNCIA NO DEPOIMENTO DAS<br />

TESTEMUNHAS. FATOS MUITO ANTIGOS. COMPROVADO EXERCÍCIO DE<br />

ATIVIDADE RURAL PELO PERÍODO DE CARÊNCIA. INÍCIO DE PROVA<br />

MATERIAL. SEGUNDA VIA DE CERTIDÃO DE CASAMENTO. SENTENÇA<br />

REFORMADA.<br />

O INSS homologou declaração de sindicato de <strong>tr</strong>abalhador<strong>es</strong> rurais quanto ao<br />

exercício de atividade rural no período de 27/08/1998 a 05/12/2007, mas indeferiu<br />

a homologação quanto ao período de 23/11/1988 a 26/08/1998. A con<strong>tr</strong>ovérsia<br />

en<strong>tr</strong>e as part<strong>es</strong> limita-se a <strong>es</strong>te período.<br />

O tempo de atividade rural reconhecido pelo INSS é inferior ao período de carência<br />

da aposentadoria. A sentença não reconheceu o exercício de atividade rural no<br />

período anterior a 26/08/1998 apenas porque os depoimentos das t<strong>es</strong>temunhas<br />

não foram seguros ou coerent<strong>es</strong> quanto às datas e aos locais onde a recorrente<br />

teria exercido atividade rural.<br />

As divergências nos depoimentos r<strong>es</strong>umem-se a detalh<strong>es</strong> pontuais, não<br />

envolvendo o fato cen<strong>tr</strong>al: a recorrente sempre <strong>tr</strong>abalhou na roça. As t<strong>es</strong>temunhas<br />

pr<strong>es</strong>taram declaraçõ<strong>es</strong> convergent<strong>es</strong> quanto ao nome dos proprietários rurais em<br />

cujas terras a recorrente <strong>tr</strong>abalhou. A falta de absoluta convergência quanto ao<br />

tempo durante o qual a recorrente <strong>tr</strong>abalhou em cada propriedade rural, ou m<strong>es</strong>ma<br />

a confusão quanto à ordem cronológica das propriedad<strong>es</strong> em que <strong>tr</strong>abalhou, é

compreensível tendo em vista o longo lapso temporal <strong>tr</strong>anscorrido d<strong>es</strong>de a época<br />

os fatos.<br />

Além de a prova t<strong>es</strong>temunhal confirmar que a recorrente <strong>tr</strong>abalhava na roça d<strong>es</strong>de<br />

muitos anos ant<strong>es</strong> de 1998, existe início de prova material contemporâneo ao<br />

período anterior a 1998. A segunda via da certidão de casamento foi emitida em<br />

27/08/1998, mas refere-se a fato ocorrido em 1980. O fato de a segunda via da<br />

certidão ter sido lavrada posteriormente aos fatos a comprovar não prejudica a<br />

contemporaneidade do documento, porque a informação tem fundamento em base<br />

de dados fidedigna, con<strong>tr</strong>olada por tabelião com fé pública, pr<strong>es</strong>umindo-se, pois,<br />

verdadeira, inclusive quanto à qualificação dos cônjug<strong>es</strong>.<br />

Além da certidão de casamento, há a ficha de ma<strong>tr</strong>ícula de uma filha em<br />

<strong>es</strong>tabelecimento público de ensino no ano de 1990, qualificando o marido da<br />

recorrida como lavrador.<br />

Recurso provido. Só há condenação em custas e honorários advocatícios quando<br />

o vencido é o recorrente (art. 55, caput, segunda parte, da Lei nº 9.099/95).<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

dar provimento ao recurso.<br />

17 - 2006.50.51.000957-6/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: ERICK TAVARES RIBEIRO.) x LUIZA PEREIRA DE AGUIAR<br />

DORDENONI (ADVOGADO: ARMANDO VEIGA.).<br />

E M E N T A<br />

APOSENTADORIA POR IDADE. TRABALHADORA RURAL. SEGURADA<br />

ESPECIAL. INÍCIO DE PROVA MATERIAL SUFICIENTE. MERO INDÍCIO.<br />

EXERCÍCIO DE ATIVIDADE NÃO-RURAL PELO CÔNJUGE. REALIZAÇÃO DE<br />

TAREFAS DOMÉSTICAS.<br />

O início de prova material não passa de prova indiciária. Não precisa provar<br />

diretamente o efetivo exercício da atividade rural, mas apenas fatos secundários<br />

dos quais se possa inferi-la. Por isso, a prova documental frágil é suficiente para<br />

formar início de prova material. Os documentos exibidos formam suficient<strong>es</strong><br />

indícios de que a recorrida exercia atividade rural. A certidão de casamento lavrada<br />

em 1968 qualificou o marido da recorrida como lavrador. E certificados de cadas<strong>tr</strong>o<br />

emitidos pelo Incra, em relação a exercícios de 1989 a 1999, indicam que o marido<br />

da recorrida detinha a posse de imóvel rural.<br />

Regis<strong>tr</strong>os constant<strong>es</strong> do CNIS indicam que o marido da recorrida exerceu atividade<br />

urbana de dezembro/1976 a novembro/1979. Além disso, en<strong>tr</strong>e agosto/1996 e<br />

janeiro/2002, ele <strong>tr</strong>abalhou como pedreiro em uma cooperativa agrícola, conforme<br />

anotação em CTPS. Ainda que se considere que, durante <strong>es</strong>s<strong>es</strong> interstícios, a<br />

atividade não-rural do marido d<strong>es</strong>caracterize o regime de economia familiar e retire<br />

da recorrida a qualidade de segurada <strong>es</strong>pecial, o tempo r<strong>es</strong>idual, durante o qual<br />

não há prova de que o marido tenha exercido atividade não-rural, é suficiente para<br />

a recorrida completar tempo equivalente à carência da aposentadoria.<br />

Uma das t<strong>es</strong>temunhas declarou que a recorrida sempre <strong>tr</strong>abalhou na roça, mas<br />

também fazia serviços domésticos em casa. A realização de tarefas domésticas<br />

não é incompatível com o simultâneo exercício de atividade rural. É máxima da<br />

experiência que, na maioria das vez<strong>es</strong>, a mulher de <strong>tr</strong>abalhador rural acumula o<br />

<strong>tr</strong>abalho no campo com as tarefas domésticas. É absolutamente d<strong>es</strong>cabida a<br />

alegação de que <strong>es</strong>se fato retiraria da recorrida a qualidade de segurada <strong>es</strong>pecial.<br />

Recurso improvido. Condenação do recorrente em honorários advocatícios,<br />

arbi<strong>tr</strong>ados em 10% do valor da condenação.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

negar provimento ao recurso.<br />

18 - 2006.50.52.000584-1/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: ERIN LUÍSA LEITE VIEIRA.) x DELMIRA DA SILVA MACIEL<br />

(ADVOGADO: ADENILSON VIANA NERY.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL<br />

INDIVIDUAL. AUSÊNCIA DE INÍCIO DE PROVA MATERIAL. IRREPETIBILIDADE<br />

DOS BENEFÍCIOS PREVIDENCIÁRIOS DEFERIDOS EM ANTECIPAÇÃO DOS

EFEITOS DA TUTELA. SENTENÇA REFORMADA.<br />

Os documentos que a<strong>tr</strong>ibuem ao marido a qualidade de lavrador (fato secundário)<br />

normalmente servem de indício de que a <strong>es</strong>posa exerce atividade rural em regime<br />

de economia familiar (fato principal). Afinal, é costumeiro que o marido lavrador<br />

busque a colaboração dos membros da família, d<strong>es</strong>envolvendo a produção rural<br />

sob mútua colaboração e dependência. En<strong>tr</strong>etanto, quando não há regime de<br />

economia familiar e se afirma que marido e mulher exerciam atividade rural<br />

individualmente (seja como empregado rural, seja como diarista), o documento<br />

que qualifica o marido como lavrador não serve de indício de que a <strong>es</strong>posa<br />

também <strong>tr</strong>abalhava na roça. Havendo <strong>tr</strong>abalho individual, a <strong>es</strong>posa também<br />

precisa exibir documento p<strong>es</strong>soal para formar indício de que ela, e não apenas o<br />

marido, tenha exercido atividade rural. Por isso, a certidão de óbito do<br />

companheiro, que o qualificou como lavrador, não aproveita à recorrida.<br />

A cópia de ficha de cadas<strong>tr</strong>o em <strong>es</strong>tabelecimento comercial datada de 1989,<br />

qualificando o companheiro como <strong>tr</strong>abalhador braçal (e não como lavrador)<br />

também não pode ser aproveitada como indício de atividade rural individual da<br />

recorrida, pelo m<strong>es</strong>mo fundamento acima apontado. Além d<strong>es</strong>se motivo, a referida<br />

cópia não tem valor probatório em face do INSS. Em primeiro lugar, porque a ficha<br />

contém apenas a assinatura do companheiro da recorrida, razão pela se equipara<br />

a declaração unilateral formalizada por p<strong>es</strong>soa inter<strong>es</strong>sada. Em segundo lugar,<br />

porque a firma não foi reconhecida por tabelião. Falta, portanto, segurança quanto<br />

à contemporaneidade do documento. Ademais, sem firma reconhecida, o<br />

documento é inoponível a terceiros (inclusive INSS), conforme dispõe o art. 221 do<br />

Código Civil.<br />

Não há início de prova material idôneo. A prova exclusivamente t<strong>es</strong>temunhal é<br />

inadmissível (art. 55, § 3º, da Lei nº 8.213/91). Logo, não pode ser reconhecido o<br />

exercício de atividade rural durante tempo equivalente à carência da<br />

aposentadoria, pr<strong>es</strong>suposto para a conc<strong>es</strong>são do benefício.<br />

Quando se <strong>tr</strong>ata de provimento judicial que antecipa o pagamento de benefício<br />

previdenciário, assentou o STJ a impossibilidade de repetição dos valor<strong>es</strong> pagos<br />

em caso de revogação da decisão que concedeu a medida de urgência. A exceção<br />

se justifica em razão do caráter social e da natureza alimentar dos benefícios<br />

previdenciários, bem como para pr<strong>es</strong>tigiar a boa-fé e a condição de hipossuficiente<br />

do segurado. Não há afronta à norma insculpida no art. 115, II, da Lei nº 8.213/91.<br />

Esse dispositivo disciplina hipót<strong>es</strong>e de d<strong>es</strong>conto nos casos em que a conc<strong>es</strong>são se<br />

deu a maior por ato adminis<strong>tr</strong>ativo, não alcançando os casos de deferimento do<br />

benefício por força de decisão judicial.<br />

Recurso provido. Tutela antecipada revogada sem efeitos re<strong>tr</strong>oativos.<br />

Só há condenação em custas e honorários advocatícios quando o vencido é o<br />

recorrente (art. 55, caput, segunda parte, da Lei nº 9.099/95). D<strong>es</strong>carto condenar a<br />

recorrida sucumbente a pagar as verbas de sucumbências.<br />

A C Ó R D Ã O<br />

Vistos, relatados e discutidos <strong>es</strong>t<strong>es</strong> autos, acordam os membros da Turma<br />

Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo<br />

dar provimento ao recurso.<br />

19 - 2006.50.51.001420-1/01 INSTITUTO NACIONAL DO SEGURO SOCIAL -<br />

INSS (PROCDOR: LILIAN BERTOLANI DO ESPÍRITO SANTO.) x ERNESTINA<br />

DE ABREU COSTA (ADVOGADO: ANDRE MIRANDA VICOSA.).<br />

E M E N T A<br />

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. TRABALHADOR RURAL.<br />

INÍCIO DE PROVA MATERIAL. CERTIDÃO DE CASAMENTO. PERÍODO<br />

REMOTO. INEXISTÊNCIA DE REGISTRO ULTERIOR DE VÍNCULO DE<br />

ATIVIDADE URBANA. BÓIA-FRIA. TRABALHADOR EVENTUAL. REGIME DE<br />

ECONOMIA FAMILIAR NÃO É ESSENCIAL. SENTENÇA MANTIDA.<br />

A declaração do sindicato de <strong>tr</strong>abalhador<strong>es</strong> rurais não vale como início de prova<br />

material, porque não <strong>es</strong>tá homologada pelo INSS, conforme exige o art. 106, III, da<br />

Lei nº 8.213/91. Os termos de con<strong>tr</strong>ato de parceria agrícola não forma início de<br />

prova material contemporâneo, porque foram lavrados depois que a recorrida já<br />

havia completado a idade mínima para se aposentar.<br />

A certidão de casamento indicando a profissão do marido da recorrida, em 1959,<br />

como lavrador constitui início razoável de prova material da atividade rurícola,<br />

conforme enuncia a Súmula nº 6 da Turma Nacional de Uniformização. O<br />

documento refere-se a evento muito remoto, ocorrido há mais de cinqüenta anos,<br />

não assegurando, por si só, que o grupo familiar da autora tenha persistido a<br />

<strong>tr</strong>abalhar na roça nos anos seguint<strong>es</strong>. En<strong>tr</strong>etanto, a prova documental frágil é

suficiente para formar início de prova material. Afinal, o início de prova material<br />

exigido pela lei não precisa constituir prova cabal, mas mero indício, bastando que<br />

mos<strong>tr</strong>e superficialmente a ligação en<strong>tr</strong>e a parte inter<strong>es</strong>sada e a atividade rural.<br />

Cabe à prova t<strong>es</strong>temunhal complementar o início de prova material, demons<strong>tr</strong>ando<br />

que a recorrida continuou <strong>tr</strong>abalhando na roça após o casamento. Não havendo<br />

regis<strong>tr</strong>o ulterior de vínculo de atividade urbana imputado ao marido ou à recorrida,<br />

o indício de que a família continuou a se dedicar à atividade rural não é abalado<br />

em razão do <strong>tr</strong>anscurso do tempo.<br />

É irrelevante a indicação de que a recorrida era doméstica na época da celebração<br />

do ma<strong>tr</strong>imônio. O início de prova material é mera prova indiciária. Considerando o<br />

costume na época, o mero fato de o marido ser lavrador servia como fator<br />

indicativo de que a <strong>es</strong>posa recém-casada passava a exercer atividade rural. “O<br />

termo ‘doméstica’ empregado na qualificação da mulher em documentos e<br />

certidõ<strong>es</strong> corr<strong>es</strong>ponde a ‘do lar’, isto é, dona-de-casa, não afastando sua condição<br />