Prospecção de Mercado - PMR - BrasilGlobalNet

Prospecção de Mercado - PMR - BrasilGlobalNet

Prospecção de Mercado - PMR - BrasilGlobalNet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Prospecção</strong> <strong>de</strong> <strong>Mercado</strong> - <strong>PMR</strong><br />

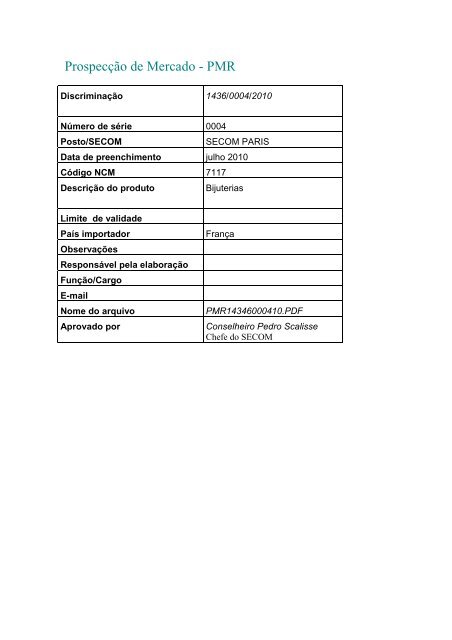

Discriminação<br />

Número <strong>de</strong> série 0004<br />

1436/0004/2010<br />

Posto/SECOM SECOM PARIS<br />

Data <strong>de</strong> preenchimento julho 2010<br />

Código NCM 7117<br />

Descrição do produto<br />

Limite <strong>de</strong> valida<strong>de</strong><br />

Bijuterias<br />

País importador França<br />

Observações<br />

Responsável pela elaboração<br />

Função/Cargo<br />

E-mail<br />

Nome do arquivo <strong>PMR</strong>14346000410.PDF<br />

Aprovado por Conselheiro Pedro Scalisse<br />

Chefe do SECOM

Ì N D I C E<br />

Pág.<br />

1. I<strong>de</strong>ntificação do produto...........................................................................................04<br />

2. Histórico....................................................................................................................05<br />

3. Panorama mundial................................................................................................... 05<br />

3.1. Exportações...................................................................................................06<br />

3.2. Importações...................................................................................................07<br />

4. <strong>Mercado</strong> francês........................................................................................................08<br />

4.1. Produção ..................................................................................................... 09<br />

4.2. Exportações .................................................................................................10<br />

4.3. Importações .................................................................................................11<br />

4.4. Consumo aparente........................................................................................16<br />

5. Importações originárias do Brasil..............................................................................17<br />

6. Fatores relevantes que influenciam as importações.................................................20<br />

6.1. Tendência <strong>de</strong> mercado nos países fornecedores / concorrentes..................20<br />

6.2. Sistema <strong>de</strong> transportes..................................................................................20<br />

6.3. Padronização do produto importado, embalagem, rotulagem e <strong>de</strong>sign .......20<br />

6.4. Grau <strong>de</strong> informatização e nível tecnológico...................................................20<br />

7. Características do mercado.......................................................................................21<br />

7.1. Condicionantes da <strong>de</strong>manda por produtos fabricados localmente face os<br />

importados............................................................................................................21<br />

7.2. Preferência das consumidoras......................................................................21<br />

7.3. Perspectivas e tendências do mercado interno.............................................22<br />

8. Acesso ao <strong>Mercado</strong>...................................................................................................22<br />

8.1. Sistema tarifário aplicado ao produto importado...........................................22<br />

8.2. Base <strong>de</strong> imposição........................................................................................22<br />

8.3. Restrições tarifárias e não-tarifárias..............................................................22<br />

8.4. Normas e regulamentos................................................................................24<br />

8.5. Documentação e formalida<strong>de</strong>s no <strong>de</strong>sembaraço alfan<strong>de</strong>gário.....................24<br />

8.6. Regimes especiais <strong>de</strong> importação.................................................................24<br />

9. Estrutura <strong>de</strong> comercialização. ..................................................................................25<br />

9.1. Canais <strong>de</strong> distribuição. .................................................................................26<br />

9.2. Canais recomendados para a distribuição do produto brasileiro...................27<br />

9.3. Promoção <strong>de</strong> vendas e veículos publicitários................................................27<br />

9.4. Feiras e exposições.......................................................................................27<br />

9.5. Consultoria <strong>de</strong> marketing...............................................................................29<br />

9.6. Estudos <strong>de</strong> <strong>Mercado</strong>......................................................................................29<br />

9.7. Publicações edição em francês.....................................................................29<br />

10. Práticas comerciais.................................................................................................30<br />

2<br />

2

10.1. Características gerais do processo <strong>de</strong> negociação.....................................30<br />

10.2. Uso <strong>de</strong> catálogos e amostras......................................................................30<br />

10.3. Visitas e outras formas <strong>de</strong> contato..............................................................30<br />

10.4. Condições gerais dos contratos <strong>de</strong> importação...........................................30<br />

10.5. Seguros e frete............................................................................................30<br />

10.6. Desembaraço alfan<strong>de</strong>gário..........................................................................31<br />

10.7. Designação <strong>de</strong> agentes...............................................................................31<br />

10.8. Litígios e arbitragem....................................................................................31<br />

10.9. Métodos <strong>de</strong> pagamento (antecipado, à vista, carta <strong>de</strong> crédito, e outros)....31<br />

11. Comentários específicos sobre o produto brasileiro...............................................31<br />

11.1. Pontos fortes................................................................................................33<br />

11.2. Pontos fracos...............................................................................................33<br />

12. Oportunida<strong>de</strong>s <strong>de</strong> cooperação com empresas brasileiras......................................33<br />

13. Principais empresas do ramo <strong>de</strong> bijuteria...............................................................33<br />

13.1. Principais ca<strong>de</strong>ias <strong>de</strong> lojas..........................................................................33<br />

13.2. Principais empresas no mercado francês...................................................33<br />

13.3. Principais atacadistas / importadores..........................................................37<br />

13.4. Principais lojas <strong>de</strong> <strong>de</strong>partamento................................................................38<br />

13.5. Principais empresas especializadas em vendas por correspondência.......39<br />

13.6. Principais sítios na Internet, especializados em bijuteria............................39<br />

14. Associações e entida<strong>de</strong>s <strong>de</strong> classe no ramo <strong>de</strong> bijuteria........................................40<br />

15. Conclusões e recomendações gerais.....................................................................42<br />

3<br />

3

1. I<strong>de</strong>ntificação do produto<br />

O presente estudo tem como objetivo o conhecimento do mercado francês<br />

para artesanato, especificamente para artigos <strong>de</strong> bijuteria. Contudo, nas estatísticas<br />

encontradas constam também os produtos industrializados, não havendo no Sistema<br />

Harmonizado <strong>de</strong> Descrição e <strong>de</strong> Codificação <strong>de</strong> <strong>Mercado</strong>rias (SH) código específico<br />

para aqueles confeccionados artesanalmente.<br />

Os artigos <strong>de</strong> bijuteria compreen<strong>de</strong>m os seguintes códigos do SH, em seis<br />

dígitos, conforme publicado pela Organização Mundial do Comércio (OMC):<br />

• 7117.11 – Abotoaduras e outros botões, <strong>de</strong> metais comuns;<br />

• 7117.19 – Outras bijuterias <strong>de</strong> metais comuns;<br />

• 7117.90 – Outras bijuterias.<br />

Entretanto, os códigos aduaneiros das mercadorias constantes na tarifa da<br />

União Européia (Nomenclatura Combinada) e na do Brasil (Tarifa Externa Comum –<br />

TEC) possuem oito dígitos. A correlação dos códigos da Tarifa Integrada da<br />

Comunida<strong>de</strong> (TARIC) com os códigos da Nomenclatura Comum do MERCOSUL<br />

(NCM) é a seguinte:<br />

SH<br />

NOMENCL.<br />

COMBINADA<br />

7117.11 7117.11.00<br />

7117.19<br />

7117.19.10<br />

7117.19.91<br />

7117.19.99<br />

7117.90 7117.90.00<br />

DESCRIÇÃO NCM<br />

Abotoaduras e botões similares, em metais<br />

comuns, mesmo prateados, dourados ou<br />

platinados.<br />

Bijuterias <strong>de</strong> metais comuns, mesmo<br />

prateados, dourados ou platinados (exceto<br />

abotoaduras e outros botões).<br />

Bijuterias <strong>de</strong> metais comuns, mesmo<br />

prateados, dourados ou platinados (que não<br />

contenham partes <strong>de</strong> vidro, exceto<br />

abotoaduras e outros botões).<br />

Bijuterias <strong>de</strong> metais comuns, mesmo<br />

prateados, dourados ou platinados (que não<br />

contenham partes <strong>de</strong> vidro, não sejam<br />

prateados, dourados nem platinados, exceto<br />

abotoaduras e outros botões).<br />

Bijuterias (em outros metais comuns, mesmo<br />

prateados, dourados ou platinados).<br />

7117.11.00<br />

7117.19.00<br />

7117.90.00<br />

Conforme informações da tarifa brasileira - Tarifa Externa Comum (TEC) -, as<br />

bijuterias são consi<strong>de</strong>radas pequenos objetos <strong>de</strong> adorno pessoal. Por exemplo: anéis,<br />

braceletes ou pulseiras, colares, broches, brincos, correntes <strong>de</strong> relógio, berloques,<br />

pen<strong>de</strong>ntes, alfinetes ou pregadores <strong>de</strong> gravata, abotoaduras e artefatos semelhantes,<br />

medalhas e insígnias, religiosas ou outras. Não estão incluídos no grupo bijuterias<br />

artigos tais como pentes, travessas e semelhantes, assim como os grampos para<br />

cabelo.<br />

Os artigos <strong>de</strong> bijuterias po<strong>de</strong>m conter metais preciosos ou metais folheados<br />

ou chapeados <strong>de</strong> metais preciosos (plaquê) como guarnições ou acessórios, <strong>de</strong>s<strong>de</strong><br />

que utilizados em uma mínima quantida<strong>de</strong> e que não dêem muita importância à peça.<br />

4<br />

4

2. Histórico<br />

A valorização do artesanato como objeto <strong>de</strong> consumo passou a ser ao<br />

mesmo tempo uma garantia <strong>de</strong> continuida<strong>de</strong> da ativida<strong>de</strong> e também uma forma <strong>de</strong><br />

satisfação ao <strong>de</strong>sejo gerado na socieda<strong>de</strong> pós-industrial. Entre os elementos que<br />

contribuem para o crescimento dos artigos <strong>de</strong> artesanato está a moda. Como<br />

diferenciação social, os artigos <strong>de</strong> artesanato são usados principalmente pelas elites,<br />

que querem mostrar um nível <strong>de</strong> intelectualida<strong>de</strong> ou superiorida<strong>de</strong> cultural em relação<br />

aos outros grupos sociais. O artesanato serve como meio <strong>de</strong> legitimar a posição social<br />

e cultural dos indivíduos e grupos coletivos.<br />

Além disso, o uso <strong>de</strong> artigos artesanais revela uma pessoa politicamente<br />

correta, que está preocupada com o planeta, preocupação essa traduzida na idéia <strong>de</strong><br />

divisão social do trabalho e na reciclagem. O artigo artesanal é normalmente<br />

produzido por pessoas humil<strong>de</strong>s, principalmente mulheres, que acrescentam<br />

criativida<strong>de</strong> aos recursos naturais disponíveis ou <strong>de</strong> alguma forma recicla-os.<br />

O artesanato, por representar valores psicossociais e estéticos (<strong>de</strong> moda),<br />

possui singular importância entre os consumidores, e por isso a <strong>de</strong>manda por esses<br />

produtos é crescente a cada ano. As tendências <strong>de</strong> moda são veículos <strong>de</strong> divulgação,<br />

pois se apropriam <strong>de</strong> peças simbólicas adaptando-as às necessida<strong>de</strong>s <strong>de</strong> consumo.<br />

Os gran<strong>de</strong>s estilistas <strong>de</strong> moda utilizam esses adornos nos seus mo<strong>de</strong>los, o que<br />

valoriza ainda mais o produto.<br />

Com relação aos artigos <strong>de</strong> bijuteria, po<strong>de</strong>-se dizer que foram usados<br />

inicialmente como amuletos <strong>de</strong> sorte para proteção pessoal. Por exemplo: medalhas,<br />

escapulários, cruzes, pulseiras com imagens <strong>de</strong> santos. O uso <strong>de</strong>sses artigos não<br />

fazia distinção <strong>de</strong> classe social, <strong>de</strong>sse modo tornou-se popular o uso <strong>de</strong> diferentes<br />

tipos <strong>de</strong> adornos feitos com materiais menos nobres por mulheres <strong>de</strong> todas as classes<br />

sociais.<br />

O valor da bijuteria está diretamente ligado à criativida<strong>de</strong> apresentada na<br />

peça. Quanto mais original, maior o reconhecimento. Atualmente são utilizados<br />

diferentes materiais na sua criação, <strong>de</strong>s<strong>de</strong> os metais comuns (prateados, dourados<br />

que imitam jóias), até pedras semipreciosas, sementes, tecidos, crochê, resinas, papel<br />

e uma infinida<strong>de</strong> <strong>de</strong> outras matérias-primas.<br />

3. Panorama mundial<br />

Os principais produtores mundiais <strong>de</strong> bijuteria são China e Hong Kong. Por<br />

seu gran<strong>de</strong> volume <strong>de</strong> produção, baixo custo <strong>de</strong> mão-<strong>de</strong>-obra e por sua originalida<strong>de</strong><br />

aos olhos oci<strong>de</strong>ntais, os produtos provenientes <strong>de</strong>sses países invadiram todos os<br />

mercados compradores.<br />

Entretanto, vale assinalar que os consumidores <strong>de</strong>sses produtos não sentem<br />

orgulho no seu uso. A tendência atual dos gran<strong>de</strong>s compradores internacionais é,<br />

cada vez mais, escolher produtos provenientes <strong>de</strong> países em <strong>de</strong>senvolvimento que<br />

possuam uma certificação <strong>de</strong> qualida<strong>de</strong> no que diz respeito às normas ambientais e<br />

sociais.<br />

5<br />

5

3.1. Exportações<br />

As exportações mundiais <strong>de</strong> artigos <strong>de</strong> bijuteria apresentaram expressivos<br />

crescimentos nos últimos anos. Entre 2005 e 2009, conforme estatísticas da<br />

UNCTAD/ITC/Tra<strong>de</strong>map, as vendas expandiram quase 6% ao ano, evoluindo <strong>de</strong> US$<br />

4,5 bilhões, para US$ 5,5 bilhões.<br />

Vale notar que os valores mantiveram-se crescentes em todos os anos do<br />

qüinqüênio, mostrando o melhor <strong>de</strong>sempenho em 2005, aquecimento <strong>de</strong> 17% em<br />

relação a 2004. Em 2009, as vendas mundiais mostraram discreto aquecimento da<br />

or<strong>de</strong>m <strong>de</strong> 1,8%, conforme po<strong>de</strong> ser observado na tabela a seguir:<br />

Exportações mundiais<br />

<strong>de</strong> artigos <strong>de</strong> bijuteria, 2005-2009<br />

(US$ milhões, fob)<br />

Ano Valor Var. %<br />

2005 4.452 16,7%<br />

2006 4.487 0,8%<br />

2007 5.033 12,2%<br />

2008 5.420 7,7%<br />

2009 5.520 1,8%<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

Dentro do grupo <strong>de</strong> artigos <strong>de</strong> bijuteria, o item que mais se <strong>de</strong>stacou foi o <strong>de</strong><br />

“outras bijuterias <strong>de</strong> metais comuns” (código SH: 7117.19), cujos valores<br />

representaram mais <strong>de</strong> 70% do total do grupo, passando <strong>de</strong> US$ 3,3 bilhões em 2005,<br />

para US$ 3,8 bilhões em 2009.<br />

Em 2008, as vendas mundiais <strong>de</strong> bijuterias foram distribuídas entre os<br />

seguintes itens: “outras bijuterias <strong>de</strong> metais comuns” - código SH 7117.19 – (70%);<br />

“outras bijuterias” - código SH: 7117.90 – (27%); e “abotoaduras e outros botões, <strong>de</strong><br />

metais comuns” – código SH 7117.11 – (3%).<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

Exportações mundiais <strong>de</strong> bijuterias,<br />

por principais produtos, 2008<br />

6<br />

6

No tocante aos principais exportadores mundiais, observa-se que os países<br />

asiáticos são responsáveis por mais da meta<strong>de</strong> das vendas mundiais <strong>de</strong> artigos <strong>de</strong><br />

bijuteria. Somente China e Hong Kong respon<strong>de</strong>ram por mais <strong>de</strong> 1/3 das vendas<br />

mundiais nos últimos anos.<br />

Em 2009, por exemplo, China e Hong Kong respon<strong>de</strong>ram, em conjunto, por<br />

aproximadamente 34% das exportações mundiais. Em seguida aparecem os seguintes<br />

países: Áustria (8%); França (5%); Itália (4%); Tailândia (4%) e Estados Unidos (4%).<br />

Principais exportadores mundiais<br />

<strong>de</strong> artigos <strong>de</strong> bijuteria, 2009<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

A participação brasileira no mercado mundial <strong>de</strong> bijuterias ainda é pouco<br />

expressiva diante da potencialida<strong>de</strong>. Em 2009, a bijuteria brasileira respon<strong>de</strong>u por<br />

apenas 0,3% da oferta mundial, registrando exportações da or<strong>de</strong>m <strong>de</strong> US$ 18 milhões.<br />

3.2. Importações<br />

As importações mundiais <strong>de</strong> artigos <strong>de</strong> bijuteria experimentaram sucessivos<br />

incrementos em todo o intervalo entre 2005 e 2009, exceto em 2009, quando<br />

mostraram <strong>de</strong>saceleração em torno <strong>de</strong> 19%. Em valores, as compras mundiais<br />

passaram <strong>de</strong> US$ 5,2 bilhões, para US$ 5,6 bilhões.<br />

Importações mundiais<br />

<strong>de</strong> artigos <strong>de</strong> bijuteria, 2005-2009<br />

(US$ milhões, fob)<br />

Ano Total Var. %<br />

2005 5.150 30,0%<br />

2006 5.706 10,8%<br />

2007 6.441 12,9%<br />

2008 6.945 7,8%<br />

2009 5.608 -19,3%<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

7<br />

7

Dentro do grupo <strong>de</strong> artigos <strong>de</strong> bijuteria o que mais se <strong>de</strong>stacou foi o <strong>de</strong><br />

“outras bijuterias <strong>de</strong> metais comuns”, cujos valores representaram mais <strong>de</strong> 65% do<br />

total das compras mundiais.<br />

No que se refere à origem das importações mundiais <strong>de</strong> bijuterias, conforme<br />

estatísticas da UNCTAD/ITC/Tra<strong>de</strong>map, os Estados Unidos são historicamente o<br />

principal comprador, responsável por quase ¼ da <strong>de</strong>manda global. Os dados <strong>de</strong> 2009<br />

mostram que o país absorveu 27% das importações totais, seguido do Reino Unido<br />

(9%); Alemanha (9%); França (8%); Itália (5%); Hong Kong (5%); e Áustria (5%).<br />

4. <strong>Mercado</strong> francês<br />

Principais importadores mundiais<br />

<strong>de</strong> artigos <strong>de</strong> bijuteria, 2009<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

Enquete anual realizada pelo Comitê Professionnel <strong>de</strong> Dévelopement <strong>de</strong><br />

l’Horlogerie, <strong>de</strong> la Bijuterie, <strong>de</strong> la Joaillerie et <strong>de</strong> l’Orfèvrerie (CPDHBJO) indicou as<br />

seguintes tendências dos artigos <strong>de</strong> bijuteria e jóias no mercado para 2009:<br />

Em alta Em baixa<br />

Deslocamento da produção francesa <strong>de</strong><br />

peças em ouro para países com mão-<strong>de</strong>obra<br />

mais barata. Hoje mais <strong>de</strong> 43% são<br />

produzidos fora da França.<br />

Exportações <strong>de</strong> jóias trabalhadas em<br />

ouro, prata ou banhadas a ouro ou prata<br />

Bijuteria artesanal trabalhada com<br />

elementos naturais, em tons prateados –<br />

crescimento <strong>de</strong> 2%. Números <strong>de</strong> fabricantes<br />

Bijuteria fina trabalhada em prata com ou<br />

sem pedras preciosas ou semipreciosas<br />

Bijuterias sem metais na sua elaboração<br />

8<br />

8

Conforme mostra o gráfico a seguir, 56% da produção francesa <strong>de</strong> bijuteria,<br />

joalheria e ourivesaria são <strong>de</strong>stinadas ao mercado interno, o restante é exportado,<br />

sendo 35% para terceiros países e 9% para a União Européia.<br />

4.1. Produção<br />

Fonte: Bulletin Economique et Statistique CPDHBJO.<br />

Conforme estatísticas do Comitê Professionnel <strong>de</strong> Dévelopement <strong>de</strong><br />

l’Horlogerie, <strong>de</strong> la Bijuterie, <strong>de</strong> la Joaillerie et <strong>de</strong> l’Orfèvrerie (CPDHBJO), a produção<br />

francesa <strong>de</strong> artigos <strong>de</strong> bijuteria <strong>de</strong> fantasia apresentou <strong>de</strong>créscimos sucessivos nos<br />

últimos quinze anos. Em média, a produção recuou cerca <strong>de</strong> 4% ao ano, passando <strong>de</strong><br />

334 milhões <strong>de</strong> euros em 1995, para 192 milhões <strong>de</strong> euros em 2009.<br />

Esse é um fenômeno recorrente no mercado francês em diversos setores, o<br />

custo da mão-<strong>de</strong>-obra cresceu significativamente, levando à terceirização da produção<br />

para países que oferecem custos mais baixos. O mercado permaneceu apenas com a<br />

fabricação <strong>de</strong> artigos <strong>de</strong> alto luxo, que exigem mão-<strong>de</strong>-obra especializada e agilida<strong>de</strong><br />

para atendimento da <strong>de</strong>manda.<br />

A planilha a seguir mostra a <strong>de</strong>saceleração da produção francesa <strong>de</strong> artigos<br />

<strong>de</strong> bijuteria, joalheria e ourivesaria da or<strong>de</strong>m <strong>de</strong> 7%, entre 2005 e 2009. O volume<br />

produzido passou <strong>de</strong> 1,7 bilhões <strong>de</strong> euros para 1,6 bilhões <strong>de</strong> euros. Em contrapartida,<br />

mostra o bom <strong>de</strong>sempenho das trocas internacionais com crescimento <strong>de</strong> 19% nas<br />

exportações e <strong>de</strong> 10% nas importações.<br />

Produção francesa <strong>de</strong> artigos<br />

<strong>de</strong> bijuteria, joalheria e ourivesaria, 2005-2009<br />

(Em milhões <strong>de</strong> Euros)<br />

Descrição 2005 2006 2007 2008 2009 Var. %<br />

Produção<br />

Exportação<br />

Importação<br />

1.695<br />

1.295<br />

1.607<br />

1.905<br />

1.540<br />

1.741<br />

Fonte: Bulletin Economique et Statistique CPDHBJO.<br />

1.835<br />

1.644<br />

1.972<br />

1.888<br />

1.801<br />

2.062<br />

1.577 -7,0%<br />

1.538 18,8%<br />

1.771 10,2%<br />

9<br />

9

No que se refere ao número <strong>de</strong> fabricantes, os dados do CPDHBJO indicam<br />

<strong>de</strong>créscimo ao longo dos anos. Entre 2005 e 2009, por exemplo, registrou-se<br />

<strong>de</strong>saquecimento médio <strong>de</strong> 4% ao ano, passando <strong>de</strong> 3.375 para 2.885<br />

estabelecimentos.<br />

No tocante ao faturamento do mercado <strong>de</strong> bijuterias, observa-se<br />

<strong>de</strong>saquecimento na <strong>de</strong>manda <strong>de</strong> 2009, em torno <strong>de</strong> 15%. Com queda em todos os<br />

itens, exceto medalhas contendo metais comuns, cujas vendas expandiram em 3%.<br />

<strong>Mercado</strong> francês:<br />

faturamento do mercado <strong>de</strong> bijuterias, 2008-2009<br />

(Em milhões <strong>de</strong> euros)<br />

Descrição 2008 2009 Var.%<br />

Total <strong>de</strong> bijuteria 204,3 173,2 -15%<br />

Bijuteria <strong>de</strong> metais comuns 136,2 117,1 -14%<br />

Abotoaduras 15,6 11,0 -29%<br />

Medalhas contendo metais comuns 7,3 7,5 3%<br />

Bijuterias <strong>de</strong> outros materiais 45,2 37,6 -17%<br />

Fonte: Bulletin Economique et Statistique do CPDHBJO.<br />

As vendas no mercado francês <strong>de</strong> jóias e bijuterias apresentaram mudanças<br />

estruturais nos últimos anos. Como po<strong>de</strong> ser constatado na planilha a seguir, o<br />

número <strong>de</strong> consumidores <strong>de</strong> jóias em ouro e prata caiu, dando lugar à bijuteria. Em<br />

2005, por exemplo, cerca <strong>de</strong> 1/3 das vendas referiam-se àquelas confeccionadas em<br />

ouro, em 2009 esse número <strong>de</strong>cresceu para 21%. Em contrapartida, as vendas <strong>de</strong><br />

bijuteria, que representavam 45% do total em 2005, saltaram para 48% em 2009.<br />

A planilha a seguir mostra também que o número <strong>de</strong> peças <strong>de</strong> jóias e<br />

bijuterias vendidas no mercado francês, pouco modificou nos últimos cinco anos. Aliás,<br />

foi o mesmo em 2005 e 2009: 66 milhões <strong>de</strong> peças.<br />

Distribuição das vendas <strong>de</strong> jóias e bijuterias no mercado francês,<br />

por principais produtos, 2005-2009<br />

Descrição 2005 2006 2007 2008 2009<br />

Bijuteria 44,8% 44,8% 47,0% 48,5% 48,2%<br />

Prata 23,7% 25,0% 24,8% 25,4% 27,2%<br />

Ouro 25,3% 24,1% 22,3% 20,5% 19,4%<br />

Folheadas 6,2% 6,1% 5,9% 5,6% 5,2%<br />

Milhões <strong>de</strong> peças 66 64 66 65 66<br />

Fonte: Bulletin Economique et Statistique do CPDHBJO.<br />

No tocante ao consumo, por item, as vendas <strong>de</strong> bijuterias apresentaram-se<br />

concentradas em colares e pulseiras, cuja participação conjunta somou 54% do total<br />

10<br />

10

das vendas. Em seguida, <strong>de</strong>stacaram anéis (26%) e outros itens (20%), conforme<br />

mostra o gráfico a seguir:<br />

Outros<br />

20,1%<br />

Colares<br />

27,7%<br />

Anéis<br />

25,6% Pulseiras<br />

26,6%<br />

Fonte: Bulletin Economique et Statistique CPDHBJO.<br />

Quanto às regiões com maior volume <strong>de</strong> vendas <strong>de</strong> artigos <strong>de</strong> bijuteria, a Ile<br />

<strong>de</strong> France concentra cerca <strong>de</strong> 35% do consumo, seguida <strong>de</strong> Rhône-Alpes (21%);<br />

Franche-Comté (7%); Alsace (6%); Picardine (4%) e Provence-Alpes-Côte d’Azur<br />

(4%).<br />

4.2. Exportações<br />

Vendas <strong>de</strong> artigos <strong>de</strong> joalheria e <strong>de</strong> bijuteria,<br />

por principais regiões, 2008-2009<br />

(milhões <strong>de</strong> euros)<br />

Região 2008 2009 Var. %<br />

Ile <strong>de</strong> France 3.532 2.768 -21,6%<br />

Rhône-Alpes 1.947 1.657 -14,9%<br />

Franche-Comté 548 536 -2,2%<br />

Alsace 549 453 -17,5%<br />

Picardie 341 308 -9,7%<br />

Provence-Alpes-Côte d'Azur 389 298 -23,4%<br />

Outras regiões 2.034 1.818 -10,6%<br />

Fonte: Bulletin Economique et Statistique CPDHBJO.<br />

As vendas francesas <strong>de</strong> artigos <strong>de</strong> bijuteria apresentaram crescimentos<br />

sucessivos no último qüinqüênio <strong>de</strong> 2005-2009, conforme estatísticas da<br />

UNCTAD/ITC/Tra<strong>de</strong>map. Nesse intervalo, somente houve retração em 2009, quando<br />

os reflexos da crise internacional baixaram as exportações em 17%, em relação ao<br />

resultado alcançado em 2008. As vendas francesas evoluíram <strong>de</strong> US$ 254 milhões em<br />

2005, para US$ 298 milhões em 2009.<br />

11<br />

11

Exportações francesas<br />

<strong>de</strong> artigos <strong>de</strong> bijuteria, 2005-2009<br />

(US$ milhões)<br />

Ano Valor Var. %<br />

2005 253,9 16,5%<br />

2006 289,4 14,0%<br />

2007 317,0 9,5%<br />

2008 357,7 12,8%<br />

2009 297,7 -16,8%<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

No âmbito mundial, a França é o quarto maior exportador <strong>de</strong> artigos <strong>de</strong><br />

bijuteria, respon<strong>de</strong>ndo por aproximadamente 5,4% do mercado mundial. Entretanto,<br />

esses produtos são pouco representativos no âmbito da pauta <strong>de</strong> exportação francesa,<br />

representando apenas 0,1% do total. Dentro do grupo <strong>de</strong> artigos <strong>de</strong> bijuteria, o item<br />

<strong>de</strong> maior importância é o <strong>de</strong> “bijuterias <strong>de</strong> metais comuns”. Em 2009 representou cerca<br />

<strong>de</strong> 74% do total exportado, seguido <strong>de</strong> “bijuterias em outros metais comuns” (25%) e<br />

“abotoaduras e outros botões <strong>de</strong> metais comuns” (1%).<br />

4.3. Importações<br />

Exportações francesas<br />

<strong>de</strong> artigos <strong>de</strong> bijuteria, 2009<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

A França figura também como o quarto principal importador <strong>de</strong> artigos <strong>de</strong><br />

bijuteria. Em 2009 respon<strong>de</strong>u por 8,1% da <strong>de</strong>manda mundial. Entre 2005 e 2008 as<br />

compras francesas mostraram expressivo crescimento médio da or<strong>de</strong>m <strong>de</strong> 10,6% ao<br />

ano, evoluindo <strong>de</strong> US$ 336 milhões, para US$ 486 milhões. Em 2009, contudo, as<br />

compras experimentaram <strong>de</strong>saceleração em torno <strong>de</strong> 6%, totalizando em US$ 455<br />

milhões.<br />

12<br />

12

Importações francesas<br />

<strong>de</strong> artigos <strong>de</strong> bijuteria, 2005-2009<br />

(US$ milhões)<br />

Ano Total Var. %<br />

2005 336,4 31,1%<br />

2006 363,5 8,1%<br />

2007 419,9 15,5%<br />

2008 485,8 15,7%<br />

2009 455,3 -6,3%<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

Quanto aos itens mais expressivos das compras francesas, observa-se que<br />

as “bijuterias <strong>de</strong> metais comuns” também representaram percentual significativo nas<br />

compras francesas. Em 2009 foram responsáveis por 79% do total, seguidas das<br />

“bijuterias <strong>de</strong> outros metais comuns”, com 20%; e “abotoaduras e outros botões <strong>de</strong><br />

metais comuns”, com 1%.<br />

Importações francesas <strong>de</strong> artigos <strong>de</strong> bijuteria,<br />

por principais itens, 2009<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

Os principais fornecedores <strong>de</strong> artigos <strong>de</strong> bijuteria ao mercado francês são os<br />

países asiáticos, principalmente China e Tailândia. Em 2009, esses dois países<br />

respon<strong>de</strong>ram, em conjunto, por 51% <strong>de</strong> <strong>de</strong>manda francesa. Entretanto, as tendências<br />

do mercado indicam queda em torno <strong>de</strong> 10% do produto asiático e a preferência do<br />

consumidor está mais ligada aos novos materiais, principalmente aqueles ligados à<br />

reciclagem. Tem também <strong>de</strong>staque nas compras francesas a Alemanha, com 13% da<br />

<strong>de</strong>manda, seguida da Itália (8%); Áustria (7%) e Índia (3%).<br />

13<br />

13

Principais fornecedores <strong>de</strong> artigos <strong>de</strong> bijuteria,<br />

2009<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map..<br />

O Brasil apresenta participação pouco significativa diante das suas<br />

potencialida<strong>de</strong>s. O artesanato brasileiro tem gran<strong>de</strong> aceitação no mercado, mas é<br />

pouco conhecido. Ações no sentido <strong>de</strong> divulgar os produtos brasileiros são<br />

comprovadamente benéficas. Em 2005, por exemplo, ano <strong>de</strong> comemoração do Brasil<br />

na França, várias ativida<strong>de</strong>s foram realizadas e as vendas brasileiras <strong>de</strong> vários<br />

produtos cresceram.<br />

A seguir uma análise <strong>de</strong>talhada do comportamento, por item que compõe o<br />

grupo <strong>de</strong> artigos <strong>de</strong> bijuteria:<br />

• 7117.11 - Abotoaduras e outros botões, <strong>de</strong> metais comuns<br />

Conforme estatísticas da UNCTAD/ITC/Tra<strong>de</strong>map, a China é a principal<br />

fornecedora do item à França. Em 2009, respon<strong>de</strong>u por 29% da <strong>de</strong>manda francesa,<br />

seguida do Reino Unido (24%); Alemanha (16%); Itália (13%); e Suíça (7%). As<br />

exportações brasileiras para a França foram pouco significativas, totalizando em 2009<br />

apenas US$ 3,7 mil.<br />

Principais exportadores <strong>de</strong> “abotoaduras e<br />

outros botões, <strong>de</strong> metais comuns” para a França, 2009<br />

(US$ milhões)<br />

País Valor Part. %<br />

China 1,3 28,9%<br />

Reino Unido 1,1 24,4%<br />

Alemanha 0,7 15,6%<br />

Itália 0,6 13,3%<br />

Suíça 0,3 6,7%<br />

Subtotal 4,0 88,9%<br />

Outros países 0,5 11,1%<br />

14<br />

14

Total 4,5 100,0%<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

• 7117.19 – bijuterias <strong>de</strong> metais comuns<br />

A posição tarifária correspon<strong>de</strong> ao código NCM 7117.19.00 e a três códigos<br />

na TARIC. São eles:<br />

a) 7117.19.10 – bijuterias <strong>de</strong> metais comuns, mesmo prateados, dourados ou<br />

platinados (exceto abotoaduras e outros botões);<br />

b) 7117.19.91 – Bijuterias <strong>de</strong> metais comuns, mesmo prateados, dourados ou<br />

platinados (que não contenham partes <strong>de</strong> vidro, exceto abotoaduras e outros<br />

botões);<br />

c) 7117.19.99 - Bijuterias <strong>de</strong> metais comuns, mesmo prateados, dourados ou<br />

platinados (que não contenham partes <strong>de</strong> vidro, não sejam prateados,<br />

dourados nem platinados, exceto abotoaduras e outros botões).<br />

“Bijuterias <strong>de</strong> metais comuns” constituem o item mais importante do grupo <strong>de</strong><br />

artigos <strong>de</strong> bijuteria, representando mais <strong>de</strong> 75% das compras francesas <strong>de</strong> bijuteria.<br />

Entre 2005 e 2009, as importações mostraram expressivo crescimento médio <strong>de</strong> 7,8%<br />

ao ano, evoluindo <strong>de</strong> US$ 264,6 milhões para US$ 358,2 milhões.<br />

Os países asiáticos também figuram como principais fornecedores à França.<br />

Em 2009, China, Tailândia, Índia, Coréia do Sul e Hong Kong respon<strong>de</strong>ram por<br />

aproximadamente 55% das compras francesas do produto.<br />

Individualmente, a China apareceu como principal fornecedora ao mercado<br />

francês, responsável por mais <strong>de</strong> 36% das compras francesas. Vale notar que em<br />

2006, essa participação era <strong>de</strong> 42%, o que comprova a <strong>de</strong>saceleração no crescimento<br />

dos produtos chineses. Em 2009, os principais exportadores para a França foram:<br />

China (36%); Alemanha (16%); Tailândia (14%); Áustria (9%); Itália (8%); e Suíça<br />

(2%). O Brasil ocupou, nesse ano, a 29ª posição, absorvendo 0,1% da <strong>de</strong>manda<br />

francesa.<br />

Principais exportadores <strong>de</strong> “bijuterias<br />

<strong>de</strong> metais comuns” para a França, 2009<br />

(US$ milhões)<br />

País Valor Part. %<br />

China 129,0 36,0%<br />

Alemanha 55,5 15,5%<br />

Tailândia 48,9 13,7%<br />

Áustria 32,8 9,2%<br />

Itália 29,0 8,1%<br />

Suíça 7,7 2,1%<br />

República da Coréia 7,6 2,1%<br />

Índia 7,1 2,0%<br />

Hong Kong 5,5 1,5%<br />

Subtotal 323,1 90,2%<br />

15<br />

15

Outros países 35,1 9,8%<br />

Total 358,2 100,0%<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

• 7117.90 – Outras bijuterias<br />

Esse item representa aproximadamente 20% das compras francesas <strong>de</strong><br />

artigos <strong>de</strong> bijuteria. Apresentou crescimento médio da or<strong>de</strong>m <strong>de</strong> 7,8% ao ano,<br />

passando <strong>de</strong> US$ 69 milhões em 2005, para US$ 93 milhões em 2009.<br />

Os principais exportadores para o mercado francês em 2009 foram: China<br />

(57%); Itália (7%); Índia (5%); República da Coréia (4%); Filipinas (3%); e Hong Kong<br />

(3%). O Brasil ocupou, nesse ano, a 17ª posição, com aproximadamente 1% da<br />

<strong>de</strong>manda francesa.<br />

Principais exportadores <strong>de</strong><br />

“outras bijuterias” para a França, 2009<br />

4.4. Consumo aparente<br />

(US$ milhões)<br />

País Valor Part. %<br />

China 52,2 56,6%<br />

Itália 6,1 6,6%<br />

Índia 4,6 5,0%<br />

República da<br />

Coréia<br />

3,2<br />

3,5%<br />

Filipinas 2,6 2,8%<br />

Hong Kong 2,3 2,5%<br />

Bélgica 1,6 1,7%<br />

Tailândia 1,4 1,5%<br />

Países Baixos 1,2 1,3%<br />

Subtotal 75,2 81,5%<br />

Outros países 17,1 18,5%<br />

Total 92,3 100,0%<br />

Fonte: UNCTAD/ITC/Tra<strong>de</strong>map.<br />

O consumo aparente, medido pela soma da produção e importações<br />

menos exportações (produção + importação – exportação), totalizou em 2009<br />

aproximadamente 1,8 bilhões <strong>de</strong> euros, conforme estatísticas do Comitê Professionnel<br />

<strong>de</strong> Dévelopement <strong>de</strong> l’Horlogerie, <strong>de</strong> la Bijuterie, <strong>de</strong> la Joaillerie et <strong>de</strong> l’Orfèvrerie<br />

(CPDHBJO).<br />

A equação apresentou-se da seguinte forma, em 2009:<br />

- Produção: 1.577 milhões <strong>de</strong> euros<br />

- Importação: 1.538 milhões <strong>de</strong> euros<br />

16<br />

16

- Exportação: 1.771 milhões <strong>de</strong> euros<br />

Consumo aparente = 1.810 milhões <strong>de</strong> euros<br />

Quanto às mudanças no comportamento do consumidor francês, pesquisas<br />

mostram que as importações do setor sofreram importantes variações na sua<br />

procedência, nos últimos anos. As importações originárias dos países em<br />

<strong>de</strong>senvolvimento estão mais aceleradas, combinando arrojados <strong>de</strong>signs e novos<br />

materiais.<br />

A planilha a seguir mostra essas variações na origem das importações<br />

francesas. Nota-se que, se comparados 2008 e 2009, observa-se <strong>de</strong>créscimo no<br />

consumo dos produtos franceses e dos vizinhos da União Européia, em contraposição<br />

ao dos outros países.<br />

Origem dos artigos <strong>de</strong> bijuteria no mercado francês,<br />

2008-2009<br />

5. Importações originárias do Brasil<br />

País 2008 2009<br />

França 32,5% 29,4%<br />

Áustria 5,9% 5,2%<br />

Outros países da EU 19,5% 18,4%<br />

China 27,1% 28,3%<br />

Outros países 15,0% 18,7%<br />

Fonte: Bulletin Economique et Statistique CPDHBJO.<br />

As importações francesas <strong>de</strong> artigos <strong>de</strong> bijuteria provenientes do Brasil<br />

experimentaram expressivos crescimentos no <strong>de</strong>cênio <strong>de</strong> 2000-2009. Em média, os<br />

valores expandiram em 50,5% ao ano, passando <strong>de</strong> US$ 28 mil, para US$ 1,1 milhão<br />

em 2009. Vale notar que, no contexto da crise internacional iniciada em fins <strong>de</strong> 2008,<br />

as vendas brasileiras apresentaram <strong>de</strong>créscimo da or<strong>de</strong>m <strong>de</strong> 25% em 2009, o que<br />

representou baixa em torno <strong>de</strong> US$ 366 mil.<br />

No primeiro semestre <strong>de</strong> 2010, as exportações brasileiras <strong>de</strong> artigos <strong>de</strong><br />

bijuteria ainda refletiram o cenário da crise, com <strong>de</strong>créscimo <strong>de</strong> 13% em relação a<br />

janeiro-junho <strong>de</strong> 2009. Essa queda tem conseqüências maiores, uma vez que o ano<br />

<strong>de</strong> 2009 foi marcado pelo auge da crise, que já indicava <strong>de</strong>saquecimento.<br />

Exportações brasileiras <strong>de</strong> artigos <strong>de</strong> bijuteria para a França,<br />

2000-2009 e 2010(janeiro-junho)<br />

(US$ mil fob)<br />

Ano Total Var. %<br />

2000 28 211,1%<br />

2001 40 42,9%<br />

2002 105 162,5%<br />

2003 233 121,9%<br />

17<br />

17

2004 444 90,6%<br />

2005 1.071 141,2%<br />

2006 1.039 -3,0%<br />

2007 1.160 11,6%<br />

2008 1.474 27,1%<br />

2009 1.108 -24,8%<br />

2010(jan-jun) 448 -13,3%<br />

Fonte: MDIC/SECEX/Aliceweb.<br />

No que se refere à composição do grupo <strong>de</strong> bijuterias, observa-se que o item<br />

“outras bijuterias” – NCM 7117.90.00 – representa a quase totalida<strong>de</strong> das vendas<br />

brasileiras para a França, responsável por mais <strong>de</strong> 75% do total nos últimos <strong>de</strong>z anos.<br />

Em 2009, 86% das vendas brasileiras <strong>de</strong> artigos <strong>de</strong> bijuteria foram referentes a “outras<br />

bijuterias” e 13,5% a “outras bijuterias <strong>de</strong> metais comuns”, conforme mostra o gráfico a<br />

seguir:<br />

7117.90<br />

86,1%<br />

7117.11<br />

0,3%<br />

Fonte: MDIC/SECEX/Aliceweb.<br />

7117.19<br />

13,5%<br />

O comportamento dos itens “outras bijuterias” e “outras bijuterias <strong>de</strong> metais<br />

comuns” nos últimos <strong>de</strong>z anos, foi o seguinte:<br />

• Outras bijuterias – NCM 7117.90.00<br />

O presente item representou a quase totalida<strong>de</strong> do grupo e foi responsável<br />

pelo bom <strong>de</strong>sempenho mostrado nos últimos anos. Entre 2000 e 2009 o crescimento<br />

médio alcançado foi da or<strong>de</strong>m <strong>de</strong> 49,2% ao ano, quando os valores evoluíram <strong>de</strong> US$<br />

26 mil, para US$ 955 mil. Os anos que apresentaram maiores crescimentos foram<br />

2000 (249%); 2002 (140%); 2003 (176%); e 2005 (134%).<br />

Em 2009, a França posicionou-se como segundo maior <strong>de</strong>stino das vendas<br />

brasileiras <strong>de</strong> outras bijuterias, após Estados Unidos, respon<strong>de</strong>ndo por cerca <strong>de</strong> 18%<br />

da oferta exportadora brasileira.<br />

18<br />

18

Exportações brasileiras para a França <strong>de</strong> “outras bijuterias”,<br />

2000-2009 e 2010(janeiro-junho)<br />

(US$ mil, fob)<br />

Ano Total Var. %<br />

2000 26 248,6%<br />

2001 33 26,7%<br />

2002 78 139,8%<br />

2003 216 175,9%<br />

2004 387 79,1%<br />

2005 908 134,4%<br />

2006 906 -0,2%<br />

2007 1.018 12,4%<br />

2008 1.330 30,6%<br />

2009 955 -28,2%<br />

2010(jan-jun) 357 -23,1%<br />

Fonte: MDIC/SECEX/Aliceweb.<br />

• Outras bijuterias <strong>de</strong> metais comuns (NCM 7117.19.00)<br />

As vendas brasileiras <strong>de</strong> “outras bijuterias <strong>de</strong> metais comuns”, no <strong>de</strong>cênio<br />

2000-2009, foram marcadas por crescimentos em todo o intervalo, exceto em 2003<br />

(40%) e 2006 (18%). Mesmo a partir <strong>de</strong> 2008, com a crise econômica internacional, as<br />

vendas apresentaram crescimentos, ainda que discretos. Em valores, as vendas<br />

brasileiras para a França passaram <strong>de</strong> US$ 3 mil em 2000, para US$ 150 mil em 2009.<br />

Isso representa incremento médio da or<strong>de</strong>m <strong>de</strong> 54% ao ano.<br />

Exportações brasileiras para a França <strong>de</strong><br />

“outras bijuterias <strong>de</strong> metais comuns”, 2000-2009 e 2010(janeiro-junho)<br />

(US$ mil, fob)<br />

Ano Total Var. %<br />

2000 2,5 31,6%<br />

2001 7,5 200,0%<br />

2002 27,1 261,3%<br />

2003 16,4 -39,5%<br />

2004 56,3 243,3%<br />

2005 162,8 189,2%<br />

2006 133,1 -18,2%<br />

2007 137,8 3,5%<br />

2008 142,2 3,2%<br />

2009 149,8 5,3%<br />

2010(jan-jun) 90,2 69,6%<br />

Fonte: MDIC/SECEX/Aliceweb.<br />

19<br />

19

6. Fatores relevantes que influenciam as importações<br />

Os principais fatores que influenciam as importações são:<br />

• produto similar a preço mais baixo;<br />

• produto inovador.<br />

Tratando-se <strong>de</strong> um acessório <strong>de</strong> moda como a bijuteria, a inovação parece ter<br />

maior peso. Todos os canais <strong>de</strong> distribuição estão em busca <strong>de</strong> novida<strong>de</strong>s e <strong>de</strong><br />

produtos diferenciados.<br />

6.1.Tendência <strong>de</strong> mercado nos paises fornecedores / concorrentes<br />

Os principais países concorrentes do Brasil no mercado francês são China e<br />

Hong Kong. A situação atual interna nesses países é <strong>de</strong> plena expansão econômica e<br />

se diferenciam do Brasil pela produção em larga escala e pela distribuição<br />

internacional <strong>de</strong> seus produtos. Esses fatores, aliados à gran<strong>de</strong> oferta <strong>de</strong> mão-<strong>de</strong>obra,<br />

são as principais explicações dos preços muito baixos.<br />

6.2. Sistema <strong>de</strong> transportes<br />

O sistema <strong>de</strong> transporte <strong>de</strong> mercadorias francês (rodoviário, ferroviário e<br />

aéreo) cobre todo o território. A maioria das empresas gradua suas tarifas para<br />

entrega em 24, 48 ou 72 horas.<br />

6.3. Padronização do produto importado, embalagem, rotulagem e <strong>de</strong>sign<br />

Um selo <strong>de</strong> procedência que indique quem e o local on<strong>de</strong> a peça foi<br />

produzida representa também uma forma <strong>de</strong> agregação <strong>de</strong> valor. Conhecer a origem<br />

da peça <strong>de</strong> artesanato é <strong>de</strong> fundamental importância. Do mesmo modo, uma<br />

embalagem bem planejada e produzida po<strong>de</strong> fazer toda a diferença. Para valorizar o<br />

artesanato é necessária uma correta estratégia <strong>de</strong> marketing, aliada a um eficiente e<br />

direcionado planejamento promocional, além do <strong>de</strong>sign das embalagens e dos<br />

materiais <strong>de</strong> apoio.<br />

Um artesanato <strong>de</strong> qualida<strong>de</strong> <strong>de</strong>ve ter uma clara i<strong>de</strong>ntificação com sua origem<br />

impressa nas cores, nas texturas, nas marcas <strong>de</strong>ixadas pelas mãos dos artesãos em<br />

cada peça.<br />

6.4. Grau <strong>de</strong> informatização e nível tecnológico<br />

Nos circuitos <strong>de</strong> distribuição mais estruturados como as ca<strong>de</strong>ias <strong>de</strong> lojas,<br />

lojas <strong>de</strong> <strong>de</strong>partamento e supermercados, as peças são etiquetadas com código <strong>de</strong><br />

barra.<br />

Referindo-se à fabricação, existem empresas prestadoras <strong>de</strong> serviços que<br />

fazem a maquete em 3D, partindo do esboço do cliente até o mol<strong>de</strong> em resina ou cera.<br />

Isso permite ao pequeno artesão beneficiar-se <strong>de</strong> alta tecnologia sem investimentos<br />

em equipamentos ou conhecimentos técnicos.<br />

7. Características do mercado<br />

A bijuteria é <strong>de</strong>nominada em francês <strong>de</strong> “bijuteria fantasia”. Essa <strong>de</strong>finição é<br />

em oposição à bijuteria <strong>de</strong> metais ou pedras preciosas ou semipreciosas. O termo<br />

“fantasia” induz prazer, supérfluo, por conseqüência o ato <strong>de</strong> compra é mais<br />

20<br />

20

<strong>de</strong>scompromissado. As compras <strong>de</strong> bijuterias fantasia são feitas pelas próprias<br />

consumidoras e com mais freqüência (diferente da jóia ou semi-jóia que raramente o<br />

ato <strong>de</strong> compra apresenta-se impulsivo), e a maioria das aquisições é para presente.<br />

O mercado francês <strong>de</strong> bijuteria é dinâmico, mas difícil <strong>de</strong> conquistar em razão<br />

da sua gran<strong>de</strong> fragmentação. Esse mercado se diferencia do mercado <strong>de</strong> jóias pela<br />

sua heterogeneida<strong>de</strong>, tanto das matérias-primas utilizadas para a fabricação das<br />

peças, quanto pelos diversos canais <strong>de</strong> distribuição que vão do salão <strong>de</strong> beleza à loja<br />

<strong>de</strong> <strong>de</strong>coração ou <strong>de</strong> vestuário.<br />

As butiques que trabalham exclusivamente com bijuterias representam em<br />

torno <strong>de</strong> 1/3 do volume do mercado. As aberturas <strong>de</strong> butiques exclusivas são tão<br />

freqüentes quanto os encerramentos. De acordo com os dados divulgados pela<br />

Société 5 (quadro a seguir), o mercado <strong>de</strong> bijuteria apresentou <strong>de</strong>saquecimento nos<br />

últimos anos, passando <strong>de</strong> 3,96 bilhões <strong>de</strong> euros em 2001, para 3,80 bilhões <strong>de</strong> euros<br />

em 2009.<br />

<strong>Mercado</strong> francês <strong>de</strong> jóias e bijuterias, 2001 / 2003 / 2005-2009<br />

Descrição 2001 2003 2005 2006 2007 2008 2009<br />

Bijuteria 8,7% 11,0% 44,8% 44,8% 47,0% 48,5% 48,2%<br />

Prata 7,6% 11,4% 23,7% 25,0% 24,8% 25,4% 27,2%<br />

Ouro 80,2% 72,9% 25,3% 24,1% 22,3% 20,5% 19,4%<br />

Folheadas 3,5% 4,7% 6,2% 6,1% 5,9% 5,6% 5,2%<br />

Total (milhões <strong>de</strong> Euros) 3.964 3.852 3.882 3.876 3.971 3.871 3.803<br />

Fonte: Société 5.<br />

7.1. Condicionantes da <strong>de</strong>manda por produtos fabricados localmente face aos<br />

importados<br />

Ainda existem pequenos artesãos oferecendo linhas <strong>de</strong> produtos a preços<br />

mais populares, mas a maioria da produção francesa é <strong>de</strong> artigos <strong>de</strong> luxo e que<br />

somente uma faixa da população tem acesso. Ou seja, o fator preço é a principal<br />

condicionante da <strong>de</strong>manda por produtos importados.<br />

7.2. Preferência dos consumidores<br />

Po<strong>de</strong>-se classificar a <strong>de</strong>manda em quatro tipos <strong>de</strong> consumidores distintos:<br />

• Mulheres com menos <strong>de</strong> 25 anos: estão sob forte influência da moda,<br />

compram mais quantida<strong>de</strong> a preços mais baixos;<br />

• Mulheres acima <strong>de</strong> 25 anos: compram para si mesmas e também para<br />

presentear. Buscam melhor qualida<strong>de</strong>, têm maior po<strong>de</strong>r aquisitivo, porém as<br />

compras são realizadas com menor freqüência;<br />

• Homens com menos <strong>de</strong> 25 anos: compram principalmente para presentear<br />

nas datas especiais como dia das mães, aniversário e dia dos namorados. Mas<br />

esse mercado tem-se modificado, a bijuteria representa hoje um acessório <strong>de</strong><br />

moda também para o público masculino. Nessa faixa etária <strong>de</strong> baixo po<strong>de</strong>r<br />

aquisitivo, o preço é fator importante;<br />

21<br />

21

• Homens acima <strong>de</strong> 25 anos: a motivação é praticamente a mesma, porém com<br />

maior po<strong>de</strong>r aquisitivo.<br />

7.3. Perspectivas e tendências do mercado interno<br />

Como <strong>de</strong>monstram as estatísticas (item 4), o mercado <strong>de</strong> bijuteria francês<br />

vem apresentando bom crescimento, a ponto <strong>de</strong> as gran<strong>de</strong>s marcas <strong>de</strong> alta-costura<br />

lançarem linhas <strong>de</strong> bijuteria visando um público jovem (15-25 anos). Isso permite uma<br />

maior visibilida<strong>de</strong> da marca, como por exemplo, a “Dior”, que lançou uma linha <strong>de</strong><br />

bijuteria utilizando sua logomarca a preço acessível a esse público. Outro exemplo é<br />

dos famosos fabricantes franceses <strong>de</strong> cristais, “Baccarat” e “Lalique”, cujas vendas <strong>de</strong><br />

bijuteria representam hoje aproximadamente 20% do faturamento. Com o ramo <strong>de</strong><br />

bijuterias essas duas empresas não somente mantiveram a visibilida<strong>de</strong> da marca,<br />

como também crescimento substancial do volume <strong>de</strong> negócios.<br />

Observa-se aumento mais acentuado nos artigos prateados. Essa tendência<br />

é também observada no mercado <strong>de</strong> jóias, os artigos <strong>de</strong> prata ou platina apresentam<br />

crescimento, enquanto os artigos em ouro <strong>de</strong>cresceram.<br />

8. Acesso ao <strong>Mercado</strong><br />

8.1. Sistema tarifário aplicado ao produto importado<br />

O imposto <strong>de</strong> importação aplicado aos artigos <strong>de</strong> bijuteria é <strong>de</strong> 4%.<br />

Entretanto, conforme Regulamento 0732/08, a França conce<strong>de</strong> aos países em<br />

<strong>de</strong>senvolvimento, inclusive ao Brasil, o benefício do Sistema Geral <strong>de</strong> Preferências<br />

(SGP), que consiste na redução total dos direitos aduaneiros inci<strong>de</strong>ntes nas<br />

mercadorias originárias <strong>de</strong>sses países. Portanto, os artigos <strong>de</strong> bijuteria brasileiros<br />

são livres do imposto <strong>de</strong> importação no mercado francês.<br />

Vale lembrar que os produtos são onerados no mercado francês pelo<br />

imposto sobre valor agregado (IVA) <strong>de</strong> 19,6% sobre o total da mercadoria.<br />

É possível consultar a TARIC, em português, no sítio da Comunida<strong>de</strong><br />

Européia, no en<strong>de</strong>reço<br />

http://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp?Lang=pt&Scr<br />

een=0&redirectionDate=20100720.<br />

8.2. Base <strong>de</strong> imposição<br />

O imposto <strong>de</strong> importação no mercado francês é calculado sobre o preço CIF<br />

e o IVA é calculado sobre o preço CIF acrescido dos impostos.<br />

8.3. Restrições tarifárias e nao-tarifárias<br />

Não existem restrições à entrada na França dos produtos com códigos<br />

tarifários 7117.11.00 e 7117.19.00. Vale notar que é proibida a colocação no<br />

mercado e a importação <strong>de</strong> peles <strong>de</strong> gato e <strong>de</strong> cão, bem como os produtos que as<br />

contenham (artigo 3º do Regulamento CE 1523/2007).<br />

22<br />

22

Para o item 7117.90.00 existe uma medida <strong>de</strong> controle aplicada a todos os<br />

países. Para a entrada do produto na França, é necessária a apresentação do<br />

certificado CITES (Convenção sobre o Comércio Internacional das Espécies da<br />

Fauna e da Flora Selvagens Ameaçadas <strong>de</strong> Extinção – também conhecida como<br />

Convenção <strong>de</strong> Washington). O CITES é um acordo multilateral, assinado em 1973,<br />

cujo objetivo é assegurar que o comércio <strong>de</strong> animais e plantas selvagens, e <strong>de</strong><br />

produtos <strong>de</strong>les <strong>de</strong>rivados, não ponha em risco a sobrevivência das espécies nem<br />

constitua perigo para a manutenção da biodiversida<strong>de</strong>.<br />

O Acordo Multilateral atribui aos países produtores e consumidores sua<br />

parte na responsabilida<strong>de</strong> comum e estabelece mecanismos necessários para<br />

garantir a exploração não prejudicial da flora e da fauna. Com base nesses<br />

preceitos, o Governo brasileiro, por meio do Instituto do Meio Ambiente e dos<br />

Recursos Renováveis (IBAMA), incorporou-as em seus procedimentos para a<br />

avaliação e emissão <strong>de</strong> Licenças <strong>de</strong> Exportação.<br />

O Ibama tornou disponível em seu sítio (http://www.ibama.gov.br) software,<br />

on-line, pelo qual os exportadores brasileiros po<strong>de</strong>rão solicitar licenças CITES. O<br />

serviço é constituído <strong>de</strong> dois módulos: um externo e outro interno. Utilizando o módulo<br />

externo o usuário solicita a licença e no módulo interno, <strong>de</strong> acesso exclusivo do Ibama,<br />

os técnicos analisam as solicitações e proce<strong>de</strong>m à emissão das licenças.<br />

8.4. Normas e regulamentos<br />

Embora as posições referentes aos metais preciosos não façam parte <strong>de</strong>sse<br />

estudo, segue abaixo um resumo da legislação para fabricação e comercialização <strong>de</strong><br />

jóias no mercado francês.<br />

Para uma rápida i<strong>de</strong>ntificação dos metais utilizados, o Estado impõe aos<br />

fabricantes <strong>de</strong> jóias e bijuterias uma punção <strong>de</strong>nominada “Garantia do Estado”. Essa<br />

punção permite uma i<strong>de</strong>ntificação rápida dos metais utilizados.<br />

As principais punções são:<br />

Cabeça <strong>de</strong> águia: peça em ouro 1000/1000 e750/1000 (antigamente chamada <strong>de</strong> 24<br />

e 18 quilates). As <strong>de</strong>nominações 18 ou 24 quilates não são mais permitidas na França.<br />

Cabeça da Minerva: peça em prata 925/1000.<br />

Trevo <strong>de</strong> 3 folhas: peças em ouro 375/1000, antigamente chamada <strong>de</strong> 9 quilates.<br />

23<br />

23

As peças recebem uma segunda punção que é a i<strong>de</strong>ntificação do fabricante<br />

ou importador, chamada <strong>de</strong> “punção <strong>de</strong> responsabilida<strong>de</strong>”. Trata-se <strong>de</strong> uma figura<br />

geométrica com letras permitindo a i<strong>de</strong>ntificação do fabricante ou importador:<br />

• losango: para peças em ouro;<br />

• oval: para peças em prata;<br />

• quadrado: para peças folheadas <strong>de</strong> fabricação francesa ou CEE;<br />

• quadrado com um lado arredondado: para peças folheadas <strong>de</strong> fabricação em<br />

outros países.<br />

Maiores <strong>de</strong>talhes po<strong>de</strong>rão ser obtidos junto à Compagnie Générale <strong>de</strong> l'Or<br />

(Companhia Geral do Ouro) no sítio:<br />

http://www.cgo.com/or/objets/poincons.htm#PoinÁons%20Or.<br />

Para o caso <strong>de</strong> fabricantes estrangeiros, o mesmo <strong>de</strong>ve ter uma filial ou um<br />

representante legal, pessoa física sediada na França, para a obtenção da punção <strong>de</strong><br />

responsabilida<strong>de</strong>.<br />

O projeto <strong>de</strong> punção <strong>de</strong>ve ser <strong>de</strong>positado junto ao Bureau <strong>de</strong> Garantie no<br />

seguinte en<strong>de</strong>reço:<br />

DNGSI - Direction Nationale <strong>de</strong> Services <strong>de</strong> la Garantie<br />

14, rue Perrée - 75003 Paris - France<br />

Tel.: + 331.44.54.57.07 - Fax: + 331.44.54.57.00<br />

O <strong>de</strong>senho das peças <strong>de</strong>verá ser figurativo e conter as iniciais da empresa<br />

precedidas da palavra “Sté” (abreviação <strong>de</strong> “société” no sentido <strong>de</strong> empresa). Deverão<br />

ser apresentadas três opções, para o caso <strong>de</strong> já haver concessão para o mo<strong>de</strong>lo<br />

apresentado.<br />

Condições <strong>de</strong> obtenção do direito da <strong>de</strong>nominação folheado, prateado ou<br />

platinado:<br />

Denominação: (folheado a ouro, prateado ou platina)<br />

O metal precioso aplicado sobre o metal não-precioso <strong>de</strong>verá ser <strong>de</strong> no<br />

mínimo 500 milésimos.<br />

Espessura<br />

Ouro e platina: mínimo <strong>de</strong> 3 microns;<br />

Prata: mínimo <strong>de</strong> 10 microns.<br />

8.5. Documentação e formalida<strong>de</strong>s no <strong>de</strong>sembaraço alfan<strong>de</strong>gário<br />

Os documentos necessários para o <strong>de</strong>sembaraço da mercadoria na<br />

alfân<strong>de</strong>ga francesa são:<br />

• conhecimento <strong>de</strong> embarque (bill of lading ou AWB) original;<br />

• fatura e packing list;<br />

• certificado <strong>de</strong> origem “Form A”;<br />

• CITES (se for o caso).<br />

8.6. Regimes especiais <strong>de</strong> importação<br />

É possível fazer uma importação temporária para apresentação do produto<br />

em feiras e exposições. Para tanto, é necessário entrar com um pedido <strong>de</strong> autorização<br />

24<br />

24

prévia junto à alfân<strong>de</strong>ga e <strong>de</strong>positar uma caução correspon<strong>de</strong>nte ao valor dos direitos<br />

e taxas. No momento da saída da mercadoria, <strong>de</strong>ntro do prazo estipulado, a caução é<br />

<strong>de</strong>volvida.<br />

9. Estrutura <strong>de</strong> comercialização<br />

O mercado francês <strong>de</strong> bijuteria é constituído por múltiplos atores (fabricantes,<br />

distribuidores, varejistas), mas está estruturado em torno <strong>de</strong> algumas <strong>de</strong>zenas <strong>de</strong><br />

marcas <strong>de</strong> duas categorias:<br />

• ca<strong>de</strong>ias <strong>de</strong> lojas (múltiplas marcas ou não, a gran<strong>de</strong> notorieda<strong>de</strong> é da ca<strong>de</strong>ia e<br />

não das marcas dos artigos comercializados);<br />

• marcas dos fabricantes (comercializadas através <strong>de</strong> lojas próprias e também<br />

por outros canais).<br />

As marcas são o motor do mercado. De acordo com o INSEE (Institut<br />

National <strong>de</strong> la Statistique et <strong>de</strong>s Etu<strong>de</strong>s Economiques), o numero <strong>de</strong> empresas (cuja<br />

ativida<strong>de</strong> é fabricação <strong>de</strong> bijuteria) totalizou 1.064 em 2006. Essas empresas<br />

empregaram 2.542 pessoas e realizaram um volume <strong>de</strong> vendas <strong>de</strong> 280 milhões <strong>de</strong><br />

euros, sendo 28% referente às exportações. A oferta é bastante pulverizada diante da<br />

abundância <strong>de</strong> alternativas e da limitação do orçamento, a consumidora procura os<br />

mo<strong>de</strong>los que mais se adaptam às suas características. A presença <strong>de</strong> uma marca é<br />

um critério <strong>de</strong> escolha <strong>de</strong>cisivo. Segundo estimativa do ECOSTAT (Institute for<br />

Economic Analysis and Informatics), o preço médio <strong>de</strong> uma bijuteria foi <strong>de</strong> 15 euros<br />

em 2009.<br />

Com relação ao preço, o mercado é segmentado em quatro classes:<br />

• preço baixo: a ca<strong>de</strong>ia inglesa “Claire’s” é a lí<strong>de</strong>r <strong>de</strong>sse segmento. Conta com<br />

210 lojas e os projetos <strong>de</strong> abertura <strong>de</strong> novas filiais são constantes;<br />

• preço médio: é o segmento ocupado pelas marcas tradicionais do mercado,<br />

como por exemplo: Aghata, Clio Blue, Eliot, entre outras. Essas marcas se<br />

impõem pela notorieda<strong>de</strong> dos produtos, contudo, sofrem atualmente com uma<br />

concorrência mais agressiva;<br />

• preço elevado: esse segmento apresenta-se dinâmico e crescente. Inúmeros<br />

criadores <strong>de</strong> moda se lançam nesse setor. Por exemplo: “Claire <strong>de</strong> Divonne”,<br />

“Eric” e “Lydie”, <strong>de</strong>ntre outras.<br />

• alto luxo: as gran<strong>de</strong>s marcas estão presentes no mercado há muito tempo e<br />

continuam agressivas, aumentando a sua oferta e a distribuição <strong>de</strong> seus<br />

produtos.<br />

Anos<br />

Vendas <strong>de</strong> bijuterias, 2002-2008<br />

Valor<br />

(milhões<br />

<strong>de</strong> Euros)<br />

Cresc.%<br />

Quantida<strong>de</strong><br />

(milhões<br />

<strong>de</strong><br />

unida<strong>de</strong>s)<br />

Cresc.%<br />

2002 380 10,5% 11,9 16,7%<br />

2003 423 11,3% 13,0 9,2%<br />

2004 482 13,9% 15,3 17,7%<br />

2005 477 -1,0% 15,6 2,0%<br />

2006 451 -5,5% 16,0 2,6%<br />

2007 466 3,3% 16,4 2,5%<br />

25<br />

25

2008 480 3,0% 16,6 1,2%<br />

Fonte: Comité FranceEclat – 2008<br />

9.1. Canais <strong>de</strong> distribuição<br />

Distribuição do mercado <strong>de</strong> bijuteria e jóia<br />

Produto Valor Volume<br />

Bijuteria 12,4% 48,5%<br />

Joia em prata 14,1% 25,4%<br />

Joia folheada a ouro 3,7% 5,6%<br />

Joia <strong>de</strong> ouro 69,8% 20,5%<br />

Fonte: Comité FranceEclat, 2008<br />

Crescimento do mercado <strong>de</strong> bijuteria<br />

Ano Variação %<br />

2002 14,6%<br />

2003 10,3%<br />

2004 14,2%<br />

2005 1,8%<br />

2006 1,2%<br />

2007 5,0%<br />

2008 4,1%<br />

Fonte: Comité FranceEclat, 2008<br />

Os canais <strong>de</strong> distribuição mais utilizados para a venda <strong>de</strong> artigos <strong>de</strong> bijuteria<br />

no mercado francês são as butiques exclusivas <strong>de</strong> bijuteria; as joalherias; as butiques<br />

<strong>de</strong> acessórios <strong>de</strong> moda localizadas nos centros das cida<strong>de</strong>s e nos centros comerciais;<br />

as lojas <strong>de</strong> <strong>de</strong>partamento; as lojas <strong>de</strong> prêt-a-porter e vendas por correspondência.<br />

Descrição<br />

Distribuição das vendas por circuito <strong>de</strong> distribuição<br />

Pontos <strong>de</strong><br />

Venda<br />

Butiques (exclusivamente bijuteria) 45%<br />

Butiques tradicionais (joalherias) 24%<br />

Supermercados 11%<br />

VPC / (venda por correspondência) 7%<br />

Outros (lojas <strong>de</strong> prêt-a-porter, cabeleireiros,<br />

perfumarias, etc)<br />

7%<br />

Lojas <strong>de</strong> <strong>de</strong>partamento 6%<br />

Fonte: Comité FranceEclat, 2008<br />

26<br />

26

Não estão disponíveis dados sobre a repartição das vendas <strong>de</strong> bijuteria em<br />

metal comum, por tipo <strong>de</strong> artigo. Porém existem dados sobre as bijuterias em prata:<br />

Item<br />

Percentual<br />

do<br />

mercado<br />

Colares 27,7%<br />

Anéis 25,7%<br />

Pulseiras 25,7%<br />

Brincos 13,9%<br />

Pingentes 5,9%<br />

Outros 1,0%<br />

Fonte: Comité FranceEclat, 2008<br />

9.2. Canais recomendados para a distribuição do produto brasileiro<br />

• Ca<strong>de</strong>ias <strong>de</strong> lojas:<br />

a) butiques ven<strong>de</strong>ndo exclusivamente bijuterias: esse canal é <strong>de</strong><br />

acesso mais fácil e está em permanente busca <strong>de</strong> novida<strong>de</strong>s;<br />

b) butiques <strong>de</strong> prêt-a-porter: quase todas as ca<strong>de</strong>ias <strong>de</strong> prêt-a-porter<br />

introduziram uma linha <strong>de</strong> bijuteria em suas coleções. A implantação<br />

<strong>de</strong>ssas ca<strong>de</strong>ias é muito boa. Esse canal busca produtos com preços<br />

baixos.<br />

• Lojas <strong>de</strong> <strong>de</strong>partamento: além <strong>de</strong> uma oferta variada em número <strong>de</strong> marcas e<br />

qualida<strong>de</strong>, buscam apresentar novida<strong>de</strong>s em primeiro lugar, além disso<br />

dispõem <strong>de</strong> ven<strong>de</strong>doras qualificadas para aconselhar a cliente. Em geral, as<br />

lojas <strong>de</strong> <strong>de</strong>partamento não dispõem <strong>de</strong> um serviço <strong>de</strong> importação e preferem<br />

passar por um distribuidor e/ou importador;<br />

• Venda por correspondência: trabalham com qualida<strong>de</strong> média e alta e têm a<br />

vantagem <strong>de</strong> atingir consumidoras isoladas dos centros <strong>de</strong> consumo;<br />

• Joalherias: a venda <strong>de</strong> bijuteria representa 5% do volume <strong>de</strong> vendas da<br />

maioria das joalherias. Esse canal tem a vantagem <strong>de</strong> apresentar produtos<br />

com preços mais elevados.<br />

9.3. Promoção <strong>de</strong> vendas e veículos publicitários<br />

O veículo publicitário mais utilizado é a imprensa escrita através das revistas<br />

femininas.<br />

As lojas, sobretudo as ca<strong>de</strong>ias, fazem promoções em datas especiais como<br />

dia das mães e natal, mas buscam também promover certos artigos em todo o<br />

<strong>de</strong>correr do ano. As liquidações acontecem duas vezes por ano, em julho e janeiro, e<br />

representam um percentual significativo do volume <strong>de</strong> vendas.<br />

Os artigos <strong>de</strong> bijuteria são muito utilizados pelas ca<strong>de</strong>ias <strong>de</strong> lojas <strong>de</strong> perfume<br />

para presentear as clientes.<br />

9.4. Feiras e exposições<br />

27<br />

27

As principais feiras e exposições do ramo <strong>de</strong> artigos <strong>de</strong> bijuteria são as<br />

seguintes:<br />

1. BISOU<br />

Localida<strong>de</strong>: Nice - Palais <strong>de</strong>s expositions ACROPOLIS<br />

Periodicida<strong>de</strong>: anual – janeiro<br />

Produtos: Objetos para presentes e <strong>de</strong>coração<br />

Organizador:<br />

ORGEXPO - SMAC PRODUCTIONS<br />

B.P. 137 06103 NICE CEDEX 2<br />

Tel.: 04.93.52.13.12 - Fax 04.93.52.10.18<br />

info@bisou.com<br />

www.bisou.com<br />

2. Eclat <strong>de</strong> Mo<strong>de</strong> - BIJORHCA<br />

Localida<strong>de</strong>: Paris, Porte <strong>de</strong> Versailles<br />

Periodicida<strong>de</strong>: semestral (janeiro e setembro)<br />

Produtos: Bijuteria, jóias, relógios, acessórios <strong>de</strong> moda<br />

Organizador:<br />

REED EXPOSITIONS FRANCE<br />

52-54 quai <strong>de</strong> Dion-Bouton - 92806 PUTEAUX CEDEX<br />

Tel.: 01.47.56.21.82 - Fax 01.47.56.24.21<br />

info@bijorhca.com<br />

www.bijorhca.com<br />

3. KARA - Salon du Bijou <strong>de</strong> Createurs<br />

Local: 7 Place Vendôme, 75001 Paris<br />

Periodicida<strong>de</strong>: anual - Novembro<br />

Posicionamento: salão aberto ao público, com vendas no estan<strong>de</strong><br />

Organizador:<br />

VECTEUR EXPO<br />

Mme Valentine LECETRE<br />

42 rue du Faubourg Poissonnière<br />

75010 PARIS<br />

Tel.: 01.55.77.11.33 - Fax 01.47.70.16.30<br />

info@kara-expo.com<br />

www.kara-expo.com<br />

4. Premiere Classe Porte <strong>de</strong> Versailles<br />

Localida<strong>de</strong>: PARIS Porte <strong>de</strong> Versailles<br />

Periodicida<strong>de</strong>: semestral (janeiro e setembro)<br />

Produtos: prêt-à-porter e acessórios <strong>de</strong> moda<br />

Organizador:<br />

PREMIERE CLASSE<br />

23 rue du Mail<br />

75002 PARIS<br />

Tel.: 01.40.13.74.70 - Fax 01.40.13.74.80<br />

www.premiere-classe.com<br />

5. PRINT’OR (Salon international <strong>de</strong>s professionnels Horlogerie - Bijouterie –<br />

Joaillerie)<br />

Localida<strong>de</strong>: Palais Brongniart, Place <strong>de</strong> la Bourse em Paris<br />

Periodicida<strong>de</strong>: semestral (fevereiro e setembro)<br />

Produtos: jóias, semi-jóias, relógios, acessórios <strong>de</strong> moda, artefatos <strong>de</strong> couro.<br />

28<br />

28

Organizador: GL EVENTS<br />

Sylvie Chapuzet<br />

Directrice du pôle HBJO<br />

Tel. +33 (0)1 44 31 82 26<br />

Celular: +33 (0)6 07 42 86 82<br />

sylvie.chapuzet@gl-events.com<br />

www.printor.fr/<br />

9.5. Consultoria <strong>de</strong> marketing<br />

1. Eurostaf<br />

16, rue du Quatre Septembre<br />

75112 PARIS Ce<strong>de</strong>x 02<br />

Tel : +33 (0)1 49 53 89 10 Fax : +33 (0)1 49 53 89 20<br />

commercial@eurostaf.fr<br />

www.eurostaf.fr<br />

9.6 Estudos <strong>de</strong> <strong>Mercado</strong><br />

A seguir, estão relacionadas empresas especializadas em pesquisas e<br />

estudos <strong>de</strong> mercado:<br />

1 . Eurostaf<br />

16, rue du Quatre Septembre<br />

75112 PARIS Ce<strong>de</strong>x 02<br />

Tel : +33 (0)1 49 53 89 10 Fax : +33 (0)1 49 53 89 20<br />

commercial@eurostaf.fr<br />

www.eurostaf.fr<br />

2. SERGECO<br />

2, rue Henri Desgrange<br />

75012 Paris France<br />

Tel: +33 (0)1 43 41 10 80 Fax +33 (0)9 56 69 64 42<br />

sergeco.efa@wanadoo.fr<br />

3. Société Panel 5 – Etu<strong>de</strong>s <strong>de</strong> Marché<br />

5, avenue <strong>de</strong> Fouilleuse<br />

92210 - Saint Cloud - France<br />

Tel.: +33 (0)1.46.02.09.07<br />

4. XERFI<br />

3-15, rue <strong>de</strong> Calais<br />

75009 Paris - France<br />

Tel.: 0810 038 035 Fax: +33 (0)1 42 81 42 14<br />

etu<strong>de</strong>s@xerfi.fr<br />

www.xerfi.com<br />

9.7. Publicaçoes edição em francês<br />

1. Fantaisies, les bijoux chic et toc<br />

J. Mulvagh<br />

Editions du Chêne, Paris 1989<br />

BAD (XU 2211)<br />

29<br />

29

2. Jewels of fantasy: costume jewelry of the 20th century, New York, H.N.<br />

D. Farneti Cera<br />

Abrams, 1992<br />

BAD (XY 2656/2)<br />

Obs.: Edição inglesa <strong>de</strong> um livro italiano sobre bijuteria.<br />

3. Le Bijoutier (Revista mensal)<br />

Editolux SA<br />

81, rue <strong>de</strong> Clichy 75009 Paris<br />

Tel.: +33 (0)1.53.32.11.55 - Fax +33 (0)1 53 32 11 57<br />

• Estudos <strong>de</strong> <strong>Mercado</strong><br />

1. La bijouterie fantaisie: <strong>de</strong> la création artisanale à la consolidation <strong>de</strong>s<br />

business mo<strong>de</strong>ls<br />

Precepta<br />

Abril, 2007<br />

2. Le marché <strong>de</strong> la bijouterie fantaisie<br />

Quelle stratégie pour saisir les opportunités <strong>de</strong> croissance<br />

Precepta<br />

Abril, 2009<br />

10. Práticas comerciais<br />