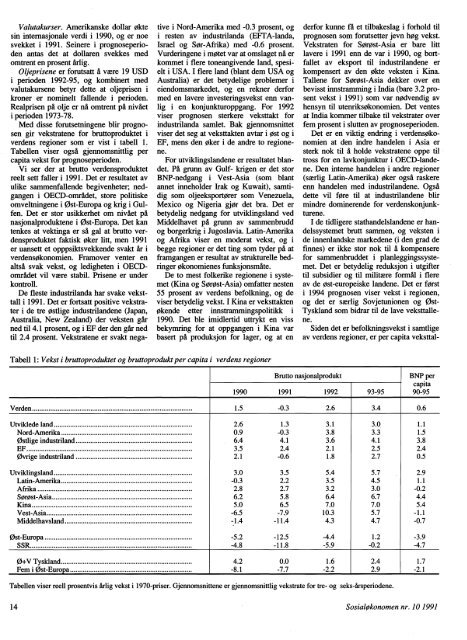

Valutakurser. Amerikanske dollar øktesin internasjonale verdi i 1990, og er noesvekket i 1991. Seinere i prognoseperiodenantas det at dollaren svekkes medomtrent en prosent årlig.Oljeprisene er forutsatt å være 19 USDi perioden 1992-95, og kombinert medvalutakursene betyr dette at oljeprisen ikroner er nominelt fallende i perioden.Realprisen på olje er nå omtrent på nivåeti perioden 1973-78.Med disse forutsetningene blir prognosengir vekstratene for bruttoproduktet iverdens regioner som er vist i tabell 1.Tabellen viser også gjennomsnittlig percapita vekst for prognoseperioden.Vi ser der at brutto verdensproduktetreelt sett faller i 1991. Det er resultatet <strong>av</strong>ulike sammenfallende begivenheter; nedgangeni OECD-området, store politiskeomveltningene i Ost-Europa og krig i Gulfen.Det er stor usikkerhet om nivået pånasjonalproduktene i Ost-Europa. Det kantenkes at vektinga er så gal at brutto verdensproduktetfaktisk øker litt, men 1991er uansett et opppsiktsvekkende svakt år iverdensøkonomien. Framover venter enaltsi svak vekst, og ledigheten i OECDområdetvil være stabil. Prisene er underkontroll.De fleste industrilanda har svake veksttalli 1991. Det er fortsatt positive vekstrateri de tre østlige industrilandene (Japan,Australia, New Zealand) der veksten gårned til 4.1 prosent, og i EF der den går nedtil 2.4 prosent. Vekstratene er svakt negativei Nord-Amerika med -0.3 prosent, ogi resten <strong>av</strong> industrilanda (EFTA-landa,Israel og Sør-Afrika) med -0.6 prosent.Vurderingene i møtet var at omslaget nå erkommet i flere toneangivende land, spesielti USA. I flere land (blant dem USA ogAustralia) er det betydelige problemer ieiendomsmarkedet, og en rekner derformed en l<strong>av</strong>ere investeringsvekst enn vanligi en konjunkturoppgang. For 1992viser prognosen sterkere veksttakt forindustrilanda samlet. Bak gjennomsnittetviser det seg at veksttakten <strong>av</strong>tar i øst og iEF, mens den øker i de andre to regionene.For utviklingslandene er resultatet blandet.På grunn <strong>av</strong> Gulf- krigen er det storBNP-nedgang i Vest-Asia (som blantannet inneholder Irak og Kuwait), samtidigsom oljeeksportører som Venezuela,Mexico og Nigeria gjør det bra. Det erbetydelig nedgang for utviklingsland vedMiddelh<strong>av</strong>et på grunn <strong>av</strong> sammenbruddog borgerkrig i Jugosl<strong>av</strong>ia. Latin-Amerikaog Afrika viser en moderat vekst, og ibegge regioner er det ting som tyder på atframgangen er resultat <strong>av</strong> strukturelle bedringerøkonomienes funksjonsmåte.De to mest folkerike regionene i systemet(Kina og Sørøst-Asia) omfatter nesten55 prosent <strong>av</strong> verdens befolkning, og deviser betydelig vekst. I Kina er veksttaktenØkende etter innstrammingspolitikk i1990. Det ble imidlertid uttrykt en vissbekymring for at oppgangen i Kina varbasert på produksjon for lager, og at enderfor kunne få et tilbakeslag i forhold tilprognosen som forutsetter jevn høg vekst.Vekstraten for Sørøst-Asia er bare littl<strong>av</strong>ere i 1991 enn de var i 1990, og bortfallet<strong>av</strong> eksport til industrilandene erkompensert <strong>av</strong> den økte veksten i Kina.Tallene for Sørøst-Asia dekker over enbevisst innstramming i India (bare 3.2 prosentvekst i 1991) som var nødvendig <strong>av</strong>hensyn til utenriksøkonomien. Det ventesat India kommer tilbake til vekstrater overfem prosent i slutten <strong>av</strong> prognoseperioden.Det er en viktig endring i verdensøkonomienat den indre handelen i Asia ersterk nok til å holde vekstratene oppe tiltross for en l<strong>av</strong>konjunktur i OECD-landene.Den interne handelen i andre regioner(særlig Latin-Amerika) øker også raskereenn handelen med industrilandene. Ogsådette vil føre til at industrilandene blirmindre dominerende for verdenskonjunkturene.I de tidligere stathandelslandene er handelssystemetbrutt sammen, og veksten ide innenlandske markedene (i den grad defmnes) er ikke stor nok til å kompenserefor sammenbruddet i planleggingssystemet.Det er betydelig reduksjon i utgiftertil subsidier og til militære formal i flere<strong>av</strong> de øst-europeiske landene. Det er førsti 1994 prognosen viser vekst i regionen,og det er særlig Sovjetunionen og Ost-Tyskland som bidrar til de l<strong>av</strong>e veksttallene.Siden det er befolkningsvekst i samtlige<strong>av</strong> verdens regioner, er per capita veksttal-Tabell 1: Vekst i bruttoproduktet og bruttoprodukt per capita i verdens regionerBrutto nasjonalprodukt1990 1991 1992 93-95BNP percapita90-95Verden 1.5 -0.3 2.6 3.4 0.6Utviklede land 2.6 1.3 3.1 3.0 1.1Nord-Amerika 0.9 -0.3 3.8 3.3 1.5østlige industriland 6.4 4.1 3.6 4.1 3.8EF 3.5 2.4 2.1 2.5 2.4øvrige industriland 2.1 -0.6 1.8 2.7 0.5Utviklingsland 3.0 3.5 5.4 5.7 2.9Latin-Amerika -0.3 2.2 3.5 4.5 1.1Afrika 2.8 2.7 3.2 3.0 -0.2Sørøst-Asia 6.2 5.8 6.4 6.7 4.4Kina 5.0 6.5 7.0 7.0 5.4Vest-Asia -6.5 -7.9 10.3 5.7 -1.1Middelh<strong>av</strong>sland -1.4 -11.4 4.3 4.7 -0.7Ost-Europa -5.2 -12.5 -4.4 1.2 -3.9SSR -4.8 -11.8 -5.9 -0.2 -4.70+V Tyskland 4.2 0.0 1.6 2.4 1.7Fem i Ost-Europa -8.1 -7.7 -2.2 2.9 -2.1Tabellen viser reell prosentvis årlig vekst i 1970-priser. Gjennomsnittene er gjennomsnittlig vekstrate for tre- og seks-årsperiodene.14 SosialOkonomen nr. 10 1991

lene svakere enn BNP-veksttallene. Det ernegativ per capita vekst i seksårsperioden1990-1995 for Afrika. Dette er til tross forforholdsvis gunstige tall for BNP, og ingenåpenbare problemer slik som Golf-krigenog overgangen til markedsøkonomi.For flertallet <strong>av</strong> verdens befolkning er talleneimidlertid gode med betydelig percapita vekst i Sørøst-Asia og Kina.Befolkningsveksten er svært l<strong>av</strong> i Ost-Europa, og derfor er per capita tallene idenne regionen ikke særlig forskjellige fraBNP-tallene.Tallene for verdenshandelen viser enreell vekst på 5.1 prosent i 1991 mot 3.9 i1990. I resten <strong>av</strong> prognoseperioden er veksteni overkant <strong>av</strong> 5.5 prosent i gjennomsnitt.Verdenshandelen faller ved aggregering(Tyskland) og øker ved disaggregering(Baltikum). Dette kan føre til statistiskerariteter i åra som kommer. Etter etbetydelig fall i dollarprisen pd eksportenfra 1990 til 1991, øker prisene med omlag3.5 prosent i resten <strong>av</strong> prognoseperioden.Volumet på den interne handelen i Ost-Europa vil bli halvert i løpet <strong>av</strong> et par år,med mindre tiltak for å videreføre byttehandels<strong>av</strong>taleneblir iverksatt. Hadde handeleni Ost-Europa før sammenbruddetblitt gjort opp i hard valuta, ville Sovjetunionenhatt et betydelig handelsoverskudd.Strukturen i handelsbalansene i verdenendres ikke mye i perioden. Tallene viserat bedringa i USAs handelsbalanse er midlertidig,og ubalansen i handelen mellomJapan og USA gjenoppstår. st-Europa forverrersin stilling betydelig, men det skyldesi hovedsak den tysk-tyske handelen.Et varig trekk er at det samlede Tysklandshandelsoverskudd halveres.Det er betydelig usikkerhet om oljeprisen.Det er uklart hvor raskt produksjonenvil falle i Sovjet, og Ost-Europas energiforbrukkan endres drastisk nå når importprisenepå olje er mangedoblet (Sovjet hartil nå levert olje for 2.5 USD per fat). Deter grunn til å tro at et produksjonsfall iSovjet vil bli kompensert <strong>av</strong> OPEC, mensen eventuell eksportøkning til verdensmarkedetikke blir kompensert med reduksjoni OPECs produksjon. Saudi-Arabi<strong>av</strong>il fortsatt ha kapasitetsreserver til å<strong>av</strong>gjøre realprisen på olje.Om andre råvarer ble det sagt at oppgangeni verdenskonjunkturen vil stoppeprisfallet. For korn må en regne med størreprisvariasjon ettersom lagrene er små,og reservearealene redusert.I diskusjonen <strong>av</strong> prognosene var detpåfallende lite optimisme om virkningen<strong>av</strong> integrasjonen i EF. Om det indre markedframholdt et par deltakere at effektenhittil var klart negativ, med monopolisering<strong>av</strong> nasjonale markeder og høgere prisertil forbrukerne. Både Tyskland og Italiahar store offentlige budsjettunderskudd,og den tyske og italienske representantenpåpekte at deres land ikke varkvalifiserte til å delta i EMU nå. De østeuropeiskedelegatene omtalte EF som enproteksjonistisk innadskuende blokk. Liknendeklager ble som vanlig framført frade latin-amerikanske landene.2. Overgang til markedsøkonomi iSovjetunionenI sesjonene om overgangen til markeds-Økonomi ble det holdt et vestlig og femsovjetiske innlegg. Det vestlige innleggetble holdt <strong>av</strong> Herbert Levine. Han er professorved University of Pennsylvania ogvitenskapelig rådgiver for det sovjetiskesøsterselskapet til Wharton EFA, et <strong>av</strong> deprivate amerikanske prognoseinstituttene.Blant de sovjetiske innlederne var Stanisl<strong>av</strong>Shatalin og Ernest Obminsky de mestprominente. Stanisl<strong>av</strong> Shatalin er formanni det demokratiske partiet som ble stiftet iseptember 1991, forfatter <strong>av</strong> 500-dagersprogrammetfor overgang til markedsøkonomi,formann i komiteen som skal utredeprinsippene for det nye økonomiske samkvemetmellom republikkene og ærespresidenti fotballaget Spartak, Moskva.Ernest Obminsky er professor i økonomiog viseminister for utenrikshandel i Utenriksdepartementet.Herbert Levine la dessverre ikke fram etskriftlig arbeid. Han framholdt at det ikkefmnes noen teori for overgangen til markedsøkonomi,men han trakk likevel framitre byggeklosser til en teori for Sovjetunionensovergang til markedsøkonomi.—Overgangen til markedsøkonomi kanikke være momentan, for nye institusjonerfungerer ikke godt fra starten. Deter behov for reform på en lang rekkesamfunnsområder, og det er derfor nødvendigmed oppdeling <strong>av</strong> overgangsprosessen.Alt tyder på at jordbruk ogandre små virksomheter bør kommeførst, og at folket i Sovjet nå betaler enhøg pris for at dette ikke ble gjort gjeldendei Sovjetunionen på et tidlig tidspunkt.På mange områder må en byggened før veksten kan komme, og j-kurvervil spille en sentral rolle i teorien.Det bør være mulig å trekke på denmoderne teorien om næringsstruktur(industrial organisation) for å forståutviklinga <strong>av</strong> nye næringer og lagstrukturenei forandringsprosessen.—Regjeringer skaper ikke markeder, menmå skape de nødvendige politiske forutsetningenefor at markeder kan voksefram. Det er viktig at de grunnleggenderammene for virksomhet er sikre. Detforutsetter politisk stabilitet, og det erdet ikke i Sovjet verken før eller etterkuppforsøket. De viktigste forutsetningeneer at eiendomsretten må værebeskyttet, og kontrakter bindende (Dethar aldri eksistert noe eiendomsregisteri Russland eller Sovjetunionen)—Regjeringas politikk må være mer enn Aåpne for internasjonal handel til verdensmarkedetspriser. De må aksepteremarkedets (darwinistiske) utvelgingsmekanismerog inntektsulikhetene mellompersoner og regioner som følger <strong>av</strong>dette. Regjeringa må legge forholdendetil rette for et prissystem som gir rettesignaler og etablere kredittinstitusjoner.I dag fumes det ingen rekneskapslovgivning(eller rekneskapskonvensjoner),og da er det vanskelig å tenke segat næringsdrivende skal sette priser somkorrekt reflekterer samfunnsmessigekostnader—Ut fra den politiske situasjon kan enogså si at det vil bli mer enn en rubel iSovjetunionen, og regjeringa må sørgefor fleksible kurser og markeder foromveksling <strong>av</strong> de ulike rublene.Mange <strong>av</strong> dem som drøfter overgangentil markedsøkonomi hevder at det må skjei ett sprang eller et «big bang». HerbertLevine mente at troen på «big bang» varen frustrasjon over manglende kunnskaper(teoretisk og empirisk) om problemenemed overgang. Når en har postulert «bigbang» har en postulert seg over i en verdenen forstår. Ingen veit hva som vil hendei et «big bang», og det kan kanskje bliet annet «big bang» enn det tilhengerneØnsker seg.Jeg skal ikke prøve å referere innleggenesom ble holdt <strong>av</strong> de sovjetiske økonomene,men nevner noen spredte inntrykk.Flere drøftet den store indre <strong>av</strong>hengighetendet var i økonomiene til republikkeneinnen Sovjetunionen. Det vil være ønskeligå videreføre arbeidsdeling og handeletter tradisjonelt sovjetisk mønster. En <strong>av</strong>innlederne påpekte at en kan klare segmed en mini-union med fire republikker(Russland, Ukraina, Hvite-Russland ogKasakhstan har 86 prosent <strong>av</strong> unionensBNP og folketall). Det ble også påpekt atutenlandshjelp vil hindre utviklinga <strong>av</strong>markedsøkonomien samtidig som sosial.oppstand og hungersnød kunne bli resultatet<strong>av</strong> ikke å ta i mot hjelp. Hovedårsakentil oppløsningstendensene i unionen blesagt å være den økonomiske krisa. Mittinntrykk var at samtlige sovjetiske økonomer(inklusive Shatalin og Obminsky)som hadde ordet hadde liten innsikt i hvaSosialøkonomen nr. 10 1991 15