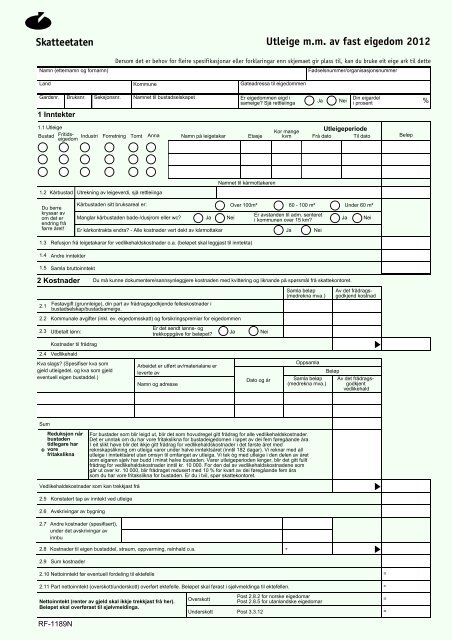

Skatteetaten Utleige m.m. av fast eigedom 2012

Skatteetaten Utleige m.m. av fast eigedom 2012

Skatteetaten Utleige m.m. av fast eigedom 2012

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Skatteetaten</strong><br />

Namn (etternamn og fornamn)<br />

<strong>Utleige</strong> m.m. <strong>av</strong> <strong>fast</strong> <strong>eigedom</strong> <strong>2012</strong><br />

Dersom det er behov for fleire spesifikasjonar eller forklaringar enn skjemaet gir plass til, kan du bruke eit eige ark til dette<br />

Fødselsnummer/organisasjonsnummer<br />

Land<br />

Kommune<br />

Gateadressa til <strong>eigedom</strong>men<br />

Gardsnr.<br />

Bruksnr.<br />

Seksjonsnr.<br />

Namnet til bustadselskapet<br />

Er <strong>eigedom</strong>men eigd i<br />

sameige? Sjå rettleiinga<br />

Din eigardel<br />

Ja Nei<br />

i prosent<br />

%<br />

1 Inntekter<br />

1.1 <strong>Utleige</strong><br />

Bustad Fritids<strong>eigedom</strong><br />

Industri Forretning Tomt Anna Namn på leigetakar Etasje<br />

Kor mange <strong>Utleige</strong>periode<br />

kvm Frå dato Til dato<br />

Beløp<br />

Namnet til kårmottakaren<br />

1.2<br />

Kårbustad<br />

Utrekning <strong>av</strong> leigeverdi, sjå rettleiinga<br />

Kårbustaden sitt bruksareal er:<br />

Over 100m² 60 - 100 m² Under 60 m²<br />

Du berre<br />

kryssar <strong>av</strong><br />

Er <strong>av</strong>standen til adm. senteret<br />

om det er Manglar kårbustaden bade-/dusjrom eller wc? Ja Nei<br />

i kommunen over 15 km?<br />

Ja Nei<br />

endring førre året! frå<br />

Er kårkontrakta endra? - Alle kostnader vert dekt <strong>av</strong> kårmottakar<br />

Ja Nei<br />

1.3<br />

1.4<br />

Refusjon frå leigetakarar for vedlikehaldskostnader o.a. (beløpet skal leggjast til inntekta)<br />

Andre inntekter<br />

1.5<br />

Samla bruttoinntekt<br />

2 Kostnader<br />

2.1<br />

2.2<br />

2.3<br />

Fest<strong>av</strong>gift (grunnleige), din part <strong>av</strong> frådragsgodkjende felleskostnader i<br />

bustadselskap/bustadsameige.<br />

Kommunale <strong>av</strong>gifter (inkl. ev. <strong>eigedom</strong>sskatt) og forsikringspremiar for <strong>eigedom</strong>men<br />

Utbetalt lønn:<br />

Kostnader til frådrag<br />

2.4 Vedlikehald<br />

Kva slags? (Spesifiser kva som<br />

gjeld utleigedel, og kva som gjeld<br />

eventuell eigen bustaddel.)<br />

Du må kunne dokumentere/sannsynleggjere kostnaden med kvittering og liknande på spørsmål frå skattekontoret.<br />

Er det sendt lønns- og<br />

trekkoppgåve for beløpet?<br />

Arbeidet er utført <strong>av</strong>/materialane er<br />

leverte <strong>av</strong><br />

Namn og adresse<br />

Ja<br />

Nei<br />

Dato og år<br />

Samla beløp<br />

(medrekna mva.)<br />

Oppsamla<br />

Av det frådragsgodkjend<br />

kostnad<br />

Beløp<br />

Samla beløp Av det frådragsgodkjent<br />

(medrekna mva.)<br />

vedlikehald<br />

Sum<br />

Reduksjon når<br />

bustaden<br />

tidlegare har<br />

÷ vore<br />

fritakslikna<br />

For bustader som blir leigd ut, blir det som hovudregel gitt frådrag for alle vedlikehaldskostnader.<br />

Det er unntak om du har vore fritakslikna for bustad<strong>eigedom</strong>en i løpet <strong>av</strong> dei fem føregåande åra.<br />

I eit slikt høve blir det ikkje gitt frådrag for vedlikehaldskostnader i det første året med<br />

reknskapslikning om utleiga varer under halve inntektsåret (inntil 182 dagar). Vi reknar med all<br />

utleige i inntektsåret utan omsyn til omfanget <strong>av</strong> utleiga. Vi tek òg med utleige i den delen <strong>av</strong> året<br />

som eigaren sjølv har budd i minst halve bustaden. Varer utleigeperioden lenger, blir det gitt fullt<br />

frådrag for vedlikehaldskostnader inntil kr. 10 000. For den del <strong>av</strong> vedlikehaldskostnadene som<br />

går ut over kr. 10 000, blir frådraget redusert med 10 % for kvart <strong>av</strong> dei føregåande fem åra<br />

som du har vore fritakslikna for bustaden. Er du i tvil, spør skattekontoret.<br />

Vedlikehaldskostnader som kan trekkjast frå<br />

2.5<br />

2.6<br />

Konstatert tap <strong>av</strong> inntekt ved utleige<br />

Avskrivingar <strong>av</strong> bygning<br />

2.7<br />

Andre kostnader (spesifisert),<br />

under det <strong>av</strong>skrivingar <strong>av</strong><br />

innbu<br />

2.8<br />

2.9<br />

Kostnader til eigen bustaddel, straum, oppvarming, reinhald o.a.<br />

Sum kostnader<br />

÷<br />

2.10 Nettoinntekt før eventuell fordeling til ektefelle =<br />

2.11 Part nettoinntekt (overskott/underskott) overført ektefelle. Beløpet skal førast i sjølvmeldinga til ektefellen. ÷<br />

Nettoinntekt (renter <strong>av</strong> gjeld skal ikkje trekkjast frå her).<br />

Beløpet skal overførast til sjølvmeldinga.<br />

Overskott<br />

Underskott<br />

Post 2.8.2 for norske <strong>eigedom</strong>ar<br />

Post 2.8.5 for utanlandske <strong>eigedom</strong>ar<br />

Post 3.3.12<br />

=<br />

=<br />

RF-1189N

3 Kontrollspørsmål<br />

Omfattar kostnadene noko <strong>av</strong> følgjande:<br />

3.1 Skattar på formue og inntekt<br />

Ja<br />

Nei<br />

Ev. beløp<br />

3.2 Godtgjering til huseigar, ektefelle eller barn som blir likna saman med huseigar<br />

Ja<br />

Nei<br />

3.3 Kontingent til huseigarforeining eller andre foreiningar<br />

Rettleiing<br />

Kven skal levere skjemaet<br />

Alle som har skattepliktige utleigeinntekter frå <strong>fast</strong> <strong>eigedom</strong> i Noreg og i utlandet, skal levere skjemaet om utleiga vert driven utanom næringsverksemd slik at<br />

utleigeinntekta ikkje blir teken med i næringsoppgåva. Skjemaet gjeld òg utleige <strong>av</strong> tomt og grunn, til dømes jordbruksareal. Vidare skal skjemaet nyttast når<br />

eigaren yter føderåd i form <strong>av</strong> burett utanom jord- og skogbruk. Det er ikkje plikt til å levere skjemaet ved utleige <strong>av</strong><br />

- fritidsbustad som eigaren sjølv bruker i rimeleg mon<br />

- bustad der utleigeinntekta er skattefri<br />

Er du i tvil om du har plikt til å levere skjemaet, sjå skatteloven § 7-2, sjå brosjyre om skatt ved utleige <strong>av</strong> bustad og fritids<strong>eigedom</strong> på skatteetaten.no eller<br />

oppsøk skattekontoret.<br />

Sameige<br />

Dersom <strong>eigedom</strong>en er eigd i sameige, skal alle sameigarane levere kvart sitt skjema. Er to <strong>av</strong> sameigarane ektefellar, sjå nedanfor. Kvar enkelt sameigar skal i kvar<br />

post i skjemaet fylle ut inntekter og kostnader som svarar til storleiken på eigardelen (din sameigepart i prosent). Eksempel: Om <strong>eigedom</strong>men er eigd <strong>av</strong><br />

to personar i sameige og dei har like stor eigardel kvar, skal begge fylle ut kvart sitt skjema på vanleg måte, men slik at 50 % <strong>av</strong> inntektene og kostnadene førast i<br />

kvart skjema. Summen <strong>av</strong> inntektene og utgiftene i skjemaene skal svare til dei totale inntektene og utgiftene på <strong>eigedom</strong>men.<br />

Om to ektefellar eig <strong>eigedom</strong>en i sameige (aleine eller med andre) kan ektefellane levere eitt skjema. Ønsker to ektefellar å foreta ei ektefellefordeling, sjå rettleiinga til<br />

post 2.11. Er det også andre sameigarar i <strong>eigedom</strong>men, må desse levere skjema på vanleg måte, jf. <strong>av</strong>snittet ovanfor.<br />

Inntekter og kostnader<br />

Inntekter ved utleige er skattepliktige for det året dei blir opptente, u<strong>av</strong>hengig <strong>av</strong> når leiga etter <strong>av</strong>talen skal betalast eller faktisk blir betalt. Dette inneber at oppsamla<br />

husleige i året skal førast til inntekt sjølv om betalinga ikkje er motteken i det aktuelle året. Dersom beløpet i desse tilfella ikkje blir betalt, sjå post 2.5. Forskottsbetalt<br />

leige skal ikkje givast opp som inntekt før leiga er opptent, det vil seie det året leiga gjeld for. Fordel ved at eigar delvis bruker rekneskapslikna bustad, er ikkje<br />

skattepliktig inntekt.<br />

Kostnader skal førast til frådrag i det året betalingsplikta er påkomen, u<strong>av</strong>hengig <strong>av</strong> når kostnadene skal betalast eller faktisk blir betalte. Verken <strong>av</strong>tala forfallstid<br />

eller tidspunkt for faktisk betaling har såleis noko å seie for når kostnaden skal kome til frådrag.<br />

Post 1.1<br />

Post 1.2<br />

Post 1.3<br />

Post 1.4<br />

Post 2.1<br />

Post 2.2<br />

Post 2.3<br />

Post 2.4<br />

Post 2.5<br />

Post 2.6<br />

Post 2.7<br />

Post 2.8<br />

Post 2.11<br />

Underskrift<br />

Dato<br />

Her fører du leigeinntekt opptent i inntektsåret.<br />

Kår: <strong>Utleige</strong>verdi <strong>av</strong> bustad der fri burett for bestemt(e) person(ar) er hefta på <strong>eigedom</strong>en (føderåd). Posten gjeld berre kårbustad som ikkje er knytte til<br />

næringsverksemd i jord/skogbruk. I slike høve skal du føre leigeverdien i skjema RF-1177. Du skal ikkje fylle ut posten om kårmottakaren sjølv ber alle<br />

driftskostnadene etter opph<strong>av</strong>leg kjøpekontrakt. Brutto kåryting må førast til frådrag i post 3.3.3 i sjølvmeldinga. Leigeverdiane skal i <strong>2012</strong> <strong>fast</strong>setjast<br />

etter følgjande sjablongverdiar:<br />

Bruksareal<br />

Over 100 m²<br />

60 – 100 m²<br />

Under 60 m²<br />

Leieverdi<br />

kr 25 200<br />

kr 18 900<br />

kr 12 600<br />

Bruksareal er alt areal innanfor yttervegg med minimum 190 cm takhøgd. Har bustaden ikkje bade-/dusjrom eller wc, skal ein redusere verdien med 25%.<br />

Same reduksjon gjeld dersom <strong>av</strong>standen til kommuneadministrasjonen er over 15 km. Er begge dei nemnde vilkåra oppfylt, er reduksjonen samla 40%.<br />

Dersom leigetakaren har refundert vedlikehaldskostnader som inngår i kostnadene som er oppførte i skjemaet, skal motteke beløp førast her.<br />

Leiger du ut bustad i bustadselskap (burettslag og bustadaksjeselskap) eller bustadsameige, skal du føre opp din del <strong>av</strong> inntekta frå bustadselskapet eller<br />

bustadsameige her. Beløpet finn du i oppgåva frå bustadselskapet/bustadsameige. Merk at du må stryke beløp, som er førte på førehand i skjema og som<br />

gjeld bustaden, i sjølvmeldinga, sjå nærare i rettleiinga til sjølvmeldinga post 2.8.1. Du skal òg føre kårytingar utanom fri burett (naturalia, kontantkår) her.<br />

Her gir du opp din part <strong>av</strong> feste<strong>av</strong>gifta og din part <strong>av</strong> frådragsgodkjende felleskostnader i bustadselskap/bustadsameige som er komne til i inntektsåret.<br />

Merk at du i sjølvmeldinga må stryke bustadens part <strong>av</strong> kostnader til bustadselskap/bustadsameige som er førte på førehand. Eventuell nedbetaling <strong>av</strong><br />

fellesgjelda er ikkje frådragsgodkjent, og skal såleis ikkje med i det beløpet du sett inn i denne posten. Dersom spesifiserte opplysningar om<br />

frådragsgodkjende beløp ikkje kan innhentast frå bustadselskapet/bustadsameiget, må skattytar berekne beløpet etter skjønn. Dersom eigaren sjølv<br />

bruker ein del <strong>av</strong> bustaden som eigen bustad, må kostnadene fordelast på høvesvis den skattefrie og den skattepliktige delen <strong>av</strong> bustaden.<br />

Her fører du kommunale <strong>av</strong>gifter som renovasjon og vass- og kloakk<strong>av</strong>gifter. Vidare fører du forsikringspremiar for <strong>eigedom</strong>men her. Eventuell<br />

<strong>eigedom</strong>sskatt skal òg førast her. Dersom eigaren sjølv nyttar ein del <strong>av</strong> bustaden som eigen bustad, må kostnadene fordelast på høvesvis den skattefrie<br />

og den skattepliktige delen <strong>av</strong> bustaden. Skatt på formue og inntekt er derimot ikkje frådragsgodkjend.<br />

Her fører du eventuell utbetalt lønn, for eksempel til vaktmeister, styrar, forretningsførar og liknande. Dersom eigaren sjølv bruker<br />

ein del <strong>av</strong> bustaden som eigen bustad, og det ikkje kan <strong>av</strong>gjerast kva for del <strong>av</strong> bustaden lønnskostnadene knyter seg til, må<br />

kostnadene fordelast på høvesvis den skattefrie og den skattepliktige delen <strong>av</strong> bustaden, etter utleigeverdi.<br />

Vedlikehald. Vedlikehaldskostnader som er komne til i innteksåret, kan du føre til frådrag her. Det vil seie kostnader til å føre <strong>eigedom</strong>en tilbake til den<br />

stand han tidlegare har vore i. Nyttar du ein del <strong>av</strong> bustaden som eigen bustad, må du fordele kostnadene høvesvis på den skattefrie og den skattepliktige<br />

delen <strong>av</strong> bustaden etter utleigeverdien, om du ikkje kan <strong>av</strong>gjere kva del kostnaden knytte seg til. Vedlikehaldskostnader som knytte seg til eigen bustaddel<br />

kan du ikkje trekke frå.<br />

Påkostnader. Kostnader til å føre <strong>eigedom</strong>en til ein betre eller annan stand enn han tidlegare har vore i, til dømes tilbygg, modernisering eller reine<br />

endringar, kan du ikkje trekke frå her. Desse kostnadene legg du til kostprisen til <strong>eigedom</strong>en ved utrekning <strong>av</strong> inngangsverdien ved sal. Då kan du rekne ut<br />

skattepliktig vinst eller tap.<br />

Konstatert tap <strong>av</strong> inntekt ved utleige. Det er frådragsrett for endeleg konstatert tap <strong>av</strong> inntekt ved utleige når denne tidlegare har vore skattlagd som inntekt.<br />

Tapet blir rekna som endeleg konstatert:<br />

- når det er gjennomført tvangsinndriving eller inkasso som har vore forgjeves, eller<br />

- offentleg gjeldsforhandling, konkurs, likvidasjons- eller <strong>av</strong>viklingsbehandling i buet til skyldnaren gjer det klart at bumidlane ikkje<br />

dekkjer eller kjem til å dekkje fordringa, eller<br />

- når fordringa elles må reknast som uoppnåeleg.<br />

Avskriving <strong>av</strong> bygning. Gjeld ikkje tomt eller bustad<strong>eigedom</strong>. Saldoskjema er pliktig vedlegg når det blir kr<strong>av</strong>d <strong>av</strong>skriving (RF-1084).<br />

Andre kostnader. Dersom leiga er inkludert lys, brensel, reinhald o.a., skal kostnadene til dette førast her. Ved utleige <strong>av</strong> møblert bustad ved korttidsleige,<br />

der eigaren sjølv bruker innbuet før og etter utleigeperioden, kan det krevjast frådrag for slit og elde <strong>av</strong> møblar, <strong>fast</strong>sett til 15 % <strong>av</strong> brutto leigeinntekter.<br />

Denne regelen skal normalt ikkje nyttast når utleigeperioden er over tre år. Ved langtidsutleige kan utleigde møblar med kostpris under kr 15 000<br />

frådragsførast direkte. Er kostprisen for møblar og inventar kr 15 000 eller høgare, kan ein nytte saldo<strong>av</strong>skriving (saldogruppe d, <strong>av</strong>skrivingssats 20 %).<br />

Saldoskjema (RF-1084) må då leggjast ved. Du kan òg krevje <strong>av</strong>standsfrådrag etter <strong>fast</strong>e satsar for kostnader i samband med reiser som er utførte i<br />

tilknyting til utleiga, for eksempel ved visingar, vedlikehald og tilsyn, sjå skatteetaten.no om satsen du kan bruke.<br />

Kostnader til å måle opp reknskapslikna bustad for innrapportering <strong>av</strong> arealopplysningar ved formuesverdsettinga <strong>av</strong> bustaden kan kome til frådrag.<br />

Kostnadene kan førast her. Om eigaren har brukt bustaden som eigen bustad, <strong>av</strong>kortast frådraget i høve til eige bruk.<br />

Dersom kostnadene som er førte i post 2.7, også omfattar lys, brensel, reinhald o.a. <strong>av</strong> bustad som eigaren sjølv bruker, må den delen <strong>av</strong> kostnadene som<br />

heng saman med denne bustaden, tilbakeførast her.<br />

Ektefellar kan velge å fordele nettoinntekta (overskott/underskott) i post 2.10. Dette gjeld u<strong>av</strong>hengig <strong>av</strong> om <strong>eigedom</strong>men er eigd <strong>av</strong> ektefellane i sameige<br />

eller om ein <strong>av</strong> ektefellane eig <strong>eigedom</strong>men aleine. Dersom ektefallene ønsker å fordele, er det viktig at det kun blir sendt inn eitt skjema (ikkje to) som<br />

leggjast ved selvangivelsen til ein <strong>av</strong> ektefellane.<br />

Underskrift<br />

Ja<br />

Nei<br />

Fastsett <strong>av</strong> Skattedirektoratet med heimel i Finansdepartementet sitt delegeringsvedtak <strong>av</strong> 28. november 1994, jf. likningslova § 4–4 nr. 7.<br />

Andre offentlege organ kan bruke opplysningar i RF-1189N<br />

For å samordne og forenkle oppgåveinnleveringa frå næringslivet kan opplysningar som blir gitt i RF-1189 <strong>Utleige</strong> m.m. <strong>av</strong> <strong>fast</strong> <strong>eigedom</strong>, heilt<br />

eller delvis brukast også <strong>av</strong> andre offentlege organ som har heimel til å hente inn dei same opplysningane, jf. lov om Oppgåveregisteret §§ 5 og 6.<br />

Opplysningar om ev. samordning kan ein få ved å kontakte Oppgåveregisteret på telefon 75 00 75 00.