à RSRAPPORT - Sør-Norge Aluminium AS

à RSRAPPORT - Sør-Norge Aluminium AS

à RSRAPPORT - Sør-Norge Aluminium AS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ÅRSRAPPORT<br />

2009<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

Innhold<br />

Hovedtall . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3<br />

Styrets beretning . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4<br />

Resultatregnskap . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9<br />

Balanse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10<br />

Kontantstrømanalyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12<br />

Noter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14<br />

Revisjonsberetning . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21<br />

Bedriftforsamlingens uttalelse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23<br />

Aksjonærer, styrende organer og<br />

administrasjon pr. 31.12.09<br />

Administrerende direktør<br />

Per Øyvind Sævartveit<br />

Aksjonærer<br />

Alcan Holdings<br />

Switzerland Ltd. 50,0 %<br />

Hydro <strong>Aluminium</strong> as 49,9 %<br />

Andre norske aksjonærer,<br />

totalt 144 0,1 %<br />

Styre<br />

Tom Petter Johansen - Formann<br />

Wolfgang Stiller - Viseformann<br />

Ørjan Normann<br />

Ove Sjo<br />

Jean-Philippe Puig<br />

Mario Trepanier<br />

Knut Meel<br />

Truls Gautesen<br />

Bedriftsforsamling<br />

Geir Mikalsen<br />

Terrance Conley<br />

Lars G. Norheim<br />

Jan Øyri<br />

Amund Utne<br />

Tor Thorsen<br />

Håvard Skogseth<br />

Åge Vik<br />

- Formann<br />

- Observatør<br />

- Observatør<br />

Administrasjon<br />

Per Øyvind Sævartveit - Adm. Direktør<br />

Finn Are Berntzen - Vern og Sikkerhet<br />

Kenneth Blom - Teknisk<br />

Jonny Flatebø - Økonomi / IT<br />

Hermann Hovland - Logistikk / Innkjøp<br />

Svein Tore Kvamme - Støperi og Marked<br />

Terje Johansen - Elektrolyse<br />

Styreformann<br />

Tom Petter Johansen<br />

Revisjon<br />

Ernst & Young <strong>AS</strong>,<br />

Statsautoriserte Revisorer<br />

2 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

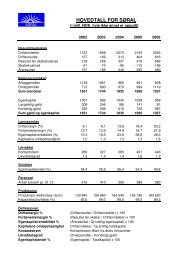

Hovedtall for SØRAL<br />

(i mill. NOK, hvis ikke annet er oppgitt)<br />

2005 2006 2007 2008 2009<br />

Resultatregnskap<br />

Driftsinntekter 2 193 3 045 3 295 3 070 1 385<br />

Driftsresultat 404 616 574 472 -126<br />

Resultat før skattekostnad 410 666 590 329 -93<br />

Skattekostnad -115 -186 -165 -92 26<br />

Årsresultat 295 480 425 237 -67<br />

INNHALD<br />

Balanseregnskap<br />

Anleggsmidler 901 808 809 861 949<br />

Omløpsmidler 994 1 119 1 041 1 292 638<br />

Sum eiendeler 1 895 1 927 1 850 2 153 1 587<br />

Egenkapital 1 029 959 1 134 1 372 1 305<br />

Langsiktig gjeld 141 81 22 28 6<br />

Kortsiktig gjeld 725 887 694 753 276<br />

Sum gjeld og egenkapital 1 895 1 927 1 850 2 153 1 587<br />

Lønnsomhet<br />

Driftsmargin (%) 18,4 20,2 17,4 15,4 -9,1<br />

Fortjenestemargin (%) 18,7 21,9 17,9 10,7 -6,7<br />

Egenkapitalrentabilitet (%) 28,6 48,3 40,6 18,9 -5,0<br />

Kapitalens omløpshastighet 1,2 1,6 1,8 1,5 0,7<br />

Likviditet<br />

Kontantstrøm 401 448 527 247 94<br />

Likviditetsgrad 1,4 1,3 1,5 1,7 2,3<br />

Soliditet<br />

Egenkapitalandel (%) 54,3 49,8 61,3 63,7 82,2<br />

Personal<br />

Antall årsverk pr. 31.12 389 380 383 383 278<br />

Produksjon<br />

Produksjon elektrolyse (tonn) 163 190 163 620 160 460 171 310 98 050<br />

Kapasitetsutnyttelse (%) 99,5 99,5 96,5 99,4 56,7<br />

Definisjoner:<br />

Driftsmargin % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (Driftsresultat / Driftsinntekter) x 100<br />

Fortjenestemargin % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (Resultat før skatter / Driftsinntekter) x 100<br />

Egenkapitalrentabilitet % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (Årsresultat / Gj.snittlig egenkapital) x 100<br />

Kapitalens omløpshastighet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Driftsinntekter / Gj.snittlig totalkapital<br />

Kontantstrøm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Kontantstrøm tilført fra årets virksomhet<br />

Likviditetsgrad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Omløpsmidler / Kortsiktig gjeld<br />

Egenkapitalandel % . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . (Egenkapital / Totalkapital) x 100<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

3

Gj.sn. LME 3 mnd. noteringer primæralum.<br />

3600<br />

3100<br />

2009<br />

USD pr. tonn<br />

2600<br />

2100<br />

1600<br />

Årsberetning<br />

1100<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

Årlig<br />

Månedlig<br />

Spesielle forhold<br />

I begynnelsen av 2009 førte den<br />

globale finanskrisen til sviktende<br />

internasjonal etterspørsel etter<br />

aluminium etterfulgt av en<br />

vesentlig reduksjon i markedsprisene.<br />

Basert på kostnadsposisjonen,<br />

hovedsakelig forårsaket<br />

av høye energipriser, var SØRAL<br />

i mars 2009 tvunget til å midlertidig<br />

stenge 50 % av kapasiteten<br />

(en ovnshall). Ved utgangen av<br />

2009 er en ovnshall fremdeles<br />

midlertidig nedstengt. En eventuell<br />

oppstart er avhengig av akseptable<br />

langsiktige energipriser.<br />

Den videre årsberetningen er<br />

sterkt influert av den midlertidige<br />

nedstengningen.<br />

Med bakgrunn i redusert produksjon<br />

har selskapet innført en rullerende<br />

permitteringsordning.<br />

Virksomhetens art og<br />

lokalisering<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong> (SØRAL)<br />

driver et primæraluminiumsverk<br />

på Husnes i Kvinnherad kommune.<br />

Årlig produksjonskapasitet,<br />

med begge elektrolysehallene i<br />

drift, var ved utgangen av året ca<br />

179 000 tonn elektrolysemetall<br />

(173 000) 1 . Elektrolysemetallet<br />

blir støpt til legert pressbolt i et<br />

moderne støperi. Den legerte<br />

pressbolten blir solgt gjennom<br />

Rio Tinto Alcan og Hydro for levering<br />

til pressverk i Europa.<br />

Markedsforhold<br />

LME-noteringene var i gjennomsnitt<br />

USD 1 682 pr. tonn (2 621).<br />

Den oppnådde LME-prisen var i<br />

gjennomsnitt USD 1 659 (2 776).<br />

Forskjellen mellom oppnådd pris<br />

og offisielle noteringer skyldes<br />

etterslep i prisingen. Markedet<br />

for pressbolt var dårlig i første<br />

halvår. Da ble det produsert<br />

ca 15 800 tonn T-barrer for<br />

omsmelting på bekostning av<br />

pressbolt. <strong>Aluminium</strong>smarkedet<br />

bedret seg betydelig i annet<br />

halvår, men produktmarginene<br />

var lavere enn forrige år. Kursen<br />

på USD var i gjennomsnitt kr 6,35<br />

(5,64). Oppnådd produktpris i<br />

norske kroner ble betydelig lavere<br />

enn i 2008. Totalt salgskvantum<br />

ble 115 920 tonn (184 200).<br />

Produksjon og driftsforhold<br />

Det ble i 2009 produsert 98 050<br />

tonn elektrolysemetall (171 310).<br />

Elektrolysedriften var svært god,<br />

og økt strømstyrke bidrog til en<br />

høy produksjon på tross av en<br />

ovnshall nedstengt en stor del av<br />

året. Kvaliteten på råvarene var<br />

jevnt over god.<br />

Støperiet produserte 100 300<br />

tonn legert pressbolt (174 120)<br />

og 15 800 tonn T-barrer (10 240).<br />

Det var god tilgang på metall til<br />

omsmelting i 4. kvartal.<br />

Fortsatt drift<br />

Årsoppgjøret er avlagt under<br />

forutsetning av fortsatt drift. Til<br />

grunn for analysen er selskapets<br />

soliditet, finansiering og framtidsutsikter.<br />

Finansiell risiko<br />

Bedriften har deler av sine fremtidige<br />

inntekter og kostnader i<br />

utenlandsk valuta. Valutaterminkontrakter<br />

er inngått for en del av<br />

denne kontantstrømmen. I tillegg<br />

har selskapet inngått finansielle<br />

kontrakter for prissikring av forventet<br />

fremtidig strømforbruk.<br />

Finansiering<br />

I mars 2009 besluttet de 2 største<br />

eierne å yte en eiergaranti for å<br />

sikre selskapet finansiering i en<br />

turbulent periode for bedriften<br />

med finanskrise i verdensøkonomien.<br />

Eiergarantien ble opprinnelig<br />

gitt med utløp begynnelsen<br />

av april 2010. Pr 31.12.09. var ei-<br />

4 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

1) Tall i parentes viser korresponderende tall for samme periode i 2008.

Gjennomsnitt dollarkurs<br />

3 mnd. LME i NOK pr tonn<br />

18 000<br />

NOK / USD<br />

16 000<br />

14 000<br />

12 000<br />

10 000<br />

8 000<br />

6 000<br />

4 000<br />

10,00<br />

9,50<br />

9,00<br />

8,50<br />

8,00<br />

7,50<br />

7,00<br />

6,50<br />

6,00<br />

5,50<br />

5,00<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

Årlig<br />

2005<br />

2006<br />

Månedlig<br />

2007<br />

2008<br />

2009<br />

2 000<br />

0<br />

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009<br />

ergarantien på totalt EUR 29 mill.<br />

(15% av selskapets balanseverdi<br />

pr 31.12.09.). Selskapets styre og<br />

administrasjon jobber med ulike<br />

alternativer for å sikre den videre<br />

finansieringen.<br />

Regnskap<br />

Driftsinntektene ble kr 1 385 mill.<br />

(3 070). Grunnen til nedgangen<br />

var nedgang i salgskvantum,<br />

samt lavere oppnådde priser i<br />

norske kroner. Driftsresultatet ble<br />

kr -126 mill. (472). Nedgangen<br />

skyldes hovedsakelig lavere oppnådde<br />

priser.<br />

Resultatet av finansposter ble kr<br />

33 mill. (-143). Resultatet før skatt<br />

endte på kr -93 mill. (329).<br />

Årsresultatet ble på kr -67 mill.<br />

(237).<br />

Selskapets likviditetsbeholdning<br />

pr 31.12.09 var kr 131 mill. (284).<br />

Kr 97 mill. (283) av likviditetsbeholdningen<br />

var bundne midler,<br />

hovedsakelig i forbindelse med<br />

kraftkjøp på Nord Pool.<br />

Selskapet har ikke langsiktig<br />

gjeld, men det er trukket kr 51<br />

mill (118) på driftskreditten ved<br />

årets utløp. Kontantstrøm fra<br />

årets virksomhet var kr 94 mill.<br />

(247).<br />

Personalforhold<br />

Ved utgangen av året hadde<br />

selskapet 278 årsverk (383). Lønn<br />

og andre ytelser til adm. direktør,<br />

honorar til styret, bedriftsforsamling<br />

og revisor er omtalt i noter til<br />

regnskapet.<br />

Likestilling<br />

Av faste ansatte er i underkant av<br />

15 % (14) kvinner. Det er ingen<br />

kvinner i styret.<br />

I.h.t. lønnsavtalene på SØRAL blir<br />

likt arbeid likt lønnet uavhengig<br />

av kjønn.<br />

Ingen kjønnskvotering blir praktisert,<br />

og ingen blir diskriminert<br />

på bakgrunn av kjønn, hudfarge,<br />

religiøs overbevisning eller seksuell<br />

legning.<br />

Opplæring<br />

Timeforbruket til organisert<br />

opplæring var ca 6 200 timer<br />

(21 100). Dette er en betydelig<br />

nedgang i forhold til tidligere år<br />

der vi har ligget på over 20 000<br />

timer. Permitteringssituasjonen<br />

og fokus på kostnadsreduksjoner<br />

er bakgrunnen for den sterke<br />

nedgangen.<br />

Dokumentert sikkerhetsopplæring<br />

og øvinger for industrivernet<br />

utgjør over halvparten av timeforbruket.<br />

Resten av timene er<br />

gått med til pålagt ekstern og<br />

intern sertifisering.<br />

Pr 31.12.2009 hadde vi 9 lærlinger<br />

under kontrakt (9).<br />

Kurskostnadene var på ca 1,1 kr<br />

mill. (3,9). I tillegg kommer lønnskostnader.<br />

Helse og sikkerhet<br />

Sykefraværet var 5,65 % i 2009<br />

(5,82) og i timer 36.200 timer<br />

(41.800). Det ble ikke registrert<br />

skader med fravær. Det ble registrert<br />

totalt to H2 (TRI) -skader<br />

(10). Av skader uten fravær var<br />

det for egne ansatte 1 stk med<br />

arbeidsbegrensning, og for innleid<br />

personell var det 1 stk skade<br />

med medisinsk behandling. Det<br />

er ikke rapportert yrkessykdommer<br />

i 2009. Det har vert arbeidet<br />

aktivt med å forbedre helse- og<br />

sikkerhetsforholdene gjennom<br />

året.<br />

Av spesielle aktiviteter kan nevnes:<br />

- Gjennomføring av HMS-Runder<br />

(1-1 runder, ergonomirunder og<br />

vernerunder)<br />

- Innføring av sikker-jobbanalyse<br />

5/0 (5 trinn mot 0 skader)<br />

- Oppfølgning av risikoanalyser,<br />

lokale handlingsplaner og tiltak<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

5

Driftsresultat<br />

Elektrolyseproduksjon<br />

Kontantstrøm<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

-100<br />

-200<br />

616<br />

574<br />

472<br />

404<br />

-126<br />

2005 2006 2007 2008 2009<br />

180 000<br />

160 000<br />

140 000<br />

120 000<br />

100 000<br />

80 000<br />

60 000<br />

40 000<br />

20 000<br />

0<br />

171 310<br />

163 190 163 620 160 460<br />

98 050<br />

2005 2006 2007 2008 2009<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

527<br />

448<br />

401<br />

247<br />

94<br />

2005 2006 2007 2008 2009<br />

- Fokus på håndskader med<br />

identifisering av farlige forhold<br />

- Videre arbeid med etablering av<br />

fysisk skille mellom kjøretøy og<br />

gående<br />

- Arbeidsmiljømålinger<br />

- Uautorisert praksis<br />

Utslipp – Ytre miljø<br />

Elektrolysedriften var god i 2009.<br />

Redusert produksjon størstedelen<br />

av året førte til lavere totalutslipp<br />

enn i et normalår. Utslippstallene<br />

er også tilfredsstillende<br />

sett i relasjon til produksjonsmengde:<br />

Fluorider (F) til luft ble<br />

0,39 kg/tonn Al (krav < 0,50). For<br />

svoveldioksid<br />

(SO2) ble utslippet 1,47 kg/tonn<br />

Al (krav < 2,5). Støv til luft ble 0,57<br />

kg/tonn Al (krav < 1,0).<br />

Med bare en hall i drift, kunne en<br />

del av de mest slitte kamrene i<br />

renseanleggene kobles ut i deler<br />

av året. Vedlikehold på de eldste<br />

renseanleggene (RA 1 og RA 2) er<br />

påbegynt og vil fortsette i 2010.<br />

Det er heller ikke i 2009 mottatt<br />

naboklager som gjelder støy.<br />

Den gode elektrolysedriften har<br />

også bidratt positivt på utslippene<br />

av klimagasser (CO 2<br />

-ekvival.).<br />

God kontroll med bluss og lavt<br />

netto anodeforbruk førte til at<br />

utslippet ble så lavt som 1,59<br />

tonn CO 2<br />

-ekv./tonn Al. Dette er<br />

det beste resultatet SØRAL har<br />

oppnådd noen gang og blant de<br />

beste i bransjen.<br />

Energisparing og gjenvinning<br />

Den spesielle drifts- og markedssituasjonen<br />

i 2009 har blokkert<br />

for større ENØK-investeringer.<br />

Prosjektet ”Full potential”, som<br />

var under planlegging og vurdering<br />

i 2008, er så langt ikke<br />

realisert. I dette prosjektet ligger<br />

et sparepotensial på 0,6 kWh/<br />

kg produsert Al. Dette vil utgjøre<br />

100 GWh i årlig energibesparelse.<br />

ENOVA sitt tilsagn om tilskudd til<br />

prosjektet står ved lag, forutsatt<br />

at prosjektet er igangsatt innen<br />

31.12.2010.<br />

Som en del av prosjektet ”Nytt<br />

RR-anlegg”, er det montert en 300<br />

kW varmeveksler som er tilkoblet<br />

kjølevann fra sveisemaskin og<br />

hydraulikkaggregat. Det er forventet<br />

at dette anlegget vil gi et<br />

bidrag til oppvarmingen av nytt<br />

RR-bygg.<br />

Avfall/Deponi<br />

NIVA gjennomførte høsten 2008<br />

en etterundersøkelse etter at<br />

det sjønære deponiet ble lukket<br />

tidlig i 2007. Endelig rapport ble<br />

mottatt i mai 2009. Det ble tatt<br />

prøver av sedimenter og sjøvann.<br />

Sedimentprøvene viste høye<br />

konsentrasjon av Al, Ni og PAH<br />

nær deponiet. På prøvestasjon<br />

noe lenger ute i Husnesvågen<br />

var konsentrasjonene vesentlig<br />

lavere. Vannprøver tatt nær deponikanten,<br />

viste forhøyede verdier<br />

for noen tungmetall (Cu, Zn og<br />

Ni). Utslipp fra nærliggende småbåthamn<br />

kan ha påvirket resultatene.<br />

Konsentrasjonen av PAH og<br />

PCB er lav, men noe høyere enn i<br />

upåvirket sjøvann. Alt avfall, som<br />

tidligere ble deponert internt, ble<br />

også i 2009 deponert hos NOAH<br />

på Langøya. Redusert drift har<br />

ført til at det ikke er sendt brukte<br />

ovnsforinger (SPL) til deponi<br />

dette året. Det var i 2009 liten utvikling<br />

på området resirkulering<br />

og gjenbruk. Utfordringen er her<br />

felles for hele bransjen.<br />

Revisjoner og tilsyn<br />

Tidlig i 2009 gjennomførte Det<br />

Norske Veritas Certification <strong>AS</strong><br />

(DNV) periodisk revisjon etter ISO<br />

14001 (miljø), ISO 9001 (kvalitet)<br />

og OHS<strong>AS</strong> 18001 (helse og sikkerhet).<br />

Hydro <strong>Aluminium</strong> har også dette<br />

året gjennomført en kvalitets- og<br />

prosessrevisjon i støperiet.<br />

SØRAL sine internrevisorer har<br />

6 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

gjennomført 7 interne revisjoner<br />

(8) og 1 revisjon (5) hos eksterne<br />

leverandører. I tillegg er det<br />

gjennomført 6 interne revisjoner<br />

rettet mot trafikksikkerhet.<br />

Ingen alvorlige avvik er registrert<br />

i noen av revisjonene<br />

Miljørapportering<br />

SØRAL gir ut en egen miljørapport<br />

sammen med årsrapporten.<br />

For en mer detaljert oversikt<br />

henvises det til denne.<br />

Energiforsyning<br />

Selskapets kraftbehov er hovedsakelig<br />

dekket med langsiktige<br />

kontrakter. Resten dekkes ved<br />

inngåelse av kortsiktige forwardkontrakter<br />

samt daglig spotkjøp.<br />

P.g.a. den reduserte produksjonen<br />

ble kraftbehovet betydelig<br />

redusert, og selskapet har på<br />

denne bakgrunn hatt et overskudd<br />

av kraft i 2009. Denne<br />

overskuddskraften ble solgt<br />

tilbake i markedet.<br />

Den globale finanskrisen medførte<br />

fall i etterspørselen etter<br />

energi, og bidro dermed til lavere<br />

energipriser samt lavere priser<br />

på utslippskvoter (ETS). Dette<br />

var merkbart også i det norske<br />

kraftmarkedet. Det totale elektrisitetsforbruket<br />

var 123,7 TWh<br />

(128,6). Reduksjonen skyldes<br />

hovedsakelig redusert forbruk i<br />

kraftintensiv industri. Den norske<br />

kraftproduksjonen var 132,8<br />

TWh (141). Netto krafteksport fra<br />

<strong>Norge</strong> var 9,1 TWh (14).<br />

Nedgang i kraftforbruket reduserte<br />

presset på produksjonssystemet<br />

og nettforbindelser.<br />

Grunnet lavere brenselpriser og<br />

kvotepriser, var marginalkostnaden<br />

for å produsere kraft i termiske<br />

kraftverk vesentlig lavere enn i<br />

2008. Selv om det norske kraftsystemet<br />

hovedsaklig består av<br />

vannkraftproduksjon, får lavere<br />

priser på termisk kraftproduksjon<br />

innvirkning på verdien av vannet<br />

i norske magasin via kabelforbindelser<br />

til områder dominert av<br />

termisk kraftproduksjon.<br />

Tilsiget til de norske vannmagasinene<br />

var lavere og jevnere<br />

fordelt både i tid og geografisk<br />

utstrekning sammenlignet med<br />

både 2007 og 2008. Dermed ble<br />

de nordiske prisene i 2009 relativt<br />

like og stabile.<br />

Gjennomsnitt for hele året ble<br />

spotpris for vårt prisområde EUR<br />

33,74/MWh (39,15).<br />

Selskapet arbeider fortsatt med å<br />

bedre den langsiktige inndekningen<br />

av energi. Ulike alternativer<br />

blir vurdert.<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

Investeringer / Prosjekt<br />

Styret vedtok i desember 2006<br />

planene for flytting og oppgradering<br />

av det såkalte RR-anlegget.<br />

Anlegget plasseres i tilknytning<br />

til anodeverkstedet. All transport<br />

av anoder vil foregå innendørs,<br />

og farlige trafikknutepunkt er<br />

fjernet. Prosjektet ble ferdigstilt<br />

i 2.halvår 2009. Et større prosjekt<br />

for oppgradering av strømforsyningen<br />

til ovnshallene er for det<br />

meste ferdigstilt. En ny hovedtrafo<br />

er bestilt og er planlagt installert<br />

i 1. halvår 2010.<br />

Forskning og utvikling<br />

Hovedsatsingen i 2009 har vært<br />

å redusere det direkte energiforbruket<br />

og utslippet av CO 2<br />

-ekvivalenter.<br />

Både energiforbruket og<br />

utslippene av CO 2<br />

-ekvivalenter er<br />

det laveste SØRAL har oppnådd<br />

noen gang. For første gang er det<br />

direkte energiforbruket i ovnshallene<br />

på under 14,0 kWh/kg Al.<br />

Det er i løpet av 2009 lagt et godt<br />

grunnlag for å redusere energiforbruket<br />

ytterligere i årene som<br />

kommer.<br />

7

Egenkapitalandel (%)<br />

Likviditetsgrad<br />

Årsverk<br />

90<br />

80<br />

82,2<br />

3<br />

2,3<br />

450<br />

400<br />

389<br />

380 383 383<br />

70<br />

60<br />

50<br />

54,3<br />

49,8<br />

61,3<br />

63,7<br />

2<br />

2<br />

1,4<br />

1,3<br />

1,5<br />

1,7<br />

350<br />

300<br />

250<br />

278<br />

40<br />

30<br />

1<br />

200<br />

150<br />

20<br />

1<br />

100<br />

10<br />

50<br />

0<br />

2005 2006 2007 2008 2009<br />

0<br />

2005 2006 2007 2008 2009<br />

0<br />

2005 2006 2007 2008 2009<br />

Andre forhold<br />

Styret kjenner ikke til andre forhold som er av<br />

vesentlig betydning for å bedømme resultatet av<br />

driften eller selskapets stilling.<br />

Framtidsutsikter<br />

Markedet for pressbolt var svakt i 1. halvår, med bedret<br />

seg betraktelig i løpet av høsten 2009.<br />

Det ventes bedre markedsforhold og høyere priser<br />

for primær-aluminium i 2010, sammenlignet med<br />

2009.<br />

Selskapets likviditet vil fortsatt være stram i 2010.<br />

Det arbeides med ulike alternativer for å bedre<br />

likviditeten. Selskapet vil fortsatt ha sterk fokus på<br />

styring av kostnader, arbeidskapital og investeringer.<br />

LME-prisen og kursen på USD har stor betydning for<br />

selskapets resultater.<br />

Aksjonærforhold<br />

Alcan Holdings Switzerland Ltd., 50 %.<br />

Hydro <strong>Aluminium</strong> as, 49,9 %.<br />

Andre norske aksjonærer, totalt 144, 0,1 %.<br />

Ingen styremedlemmer, medlemmer av bedriftsforsamlingen,<br />

adm. direktør eller revisor eier aksjer i<br />

selskapet.<br />

Årsresultat og disponeringer<br />

Årsresultatet etter skatt ble kr -66.987.195 og foreslås<br />

disponert slik:<br />

Fra opptjent egenkapital: kr 66.987.195<br />

Selskapets frie egenkapital er pr. 31.12.09 på kr<br />

1.083.466.934.<br />

Styret takker de ansatte for god innsats.<br />

Amsterdam, 9. mars 2010<br />

Tom Petter Johansen Truls Gautesen Jean-Philippe Puig<br />

Wolfgang Stiller Mario Trepanier Ove Sjo<br />

Knut Meel<br />

Ørjan Normann<br />

Per Øyvind Sævartveit<br />

Adm. Dir.<br />

8 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

Resultatregnskap<br />

INNHALD<br />

NOTE 2009 2008<br />

Driftsinntekter<br />

Salg av metall 1, 16 1 379 250 463 3 064 451 111<br />

Annen driftsinntekt 1 5 870 277 5 811 708<br />

Sum driftsinntekt 1 385 120 741 3 070 262 819<br />

Driftskostnader<br />

Beholdningsendring ferdigvarer 841 311 -4 945 380<br />

Beholdningsendring varer i arbeid 28 506 492 -23 873 550<br />

Varekostnad 1 098 398 794 1 946 296 776<br />

Lønnskostnad 2, 17 121 012 543 290 236 923<br />

Avskrivning 1, 8, 9 89 295 800 81 633 800<br />

Annen driftskostnad 2 173 023 394 308 480 686<br />

Sum driftskostnad 1 511 078 332 2 597 829 255<br />

DRIFTSRESULTAT -125 957 592 472 433 564<br />

Finansinntekter / Finanskostnader (-)<br />

Aksjeutbytte 0 1 109 931<br />

Renteinntekter 4 543 308 8 327 580<br />

Finanstap energi, netto 1, 15 -16 047 000 -46 313 616<br />

Valutagevinst / tap (-), netto 1, 15 56 152 708 -97 873 453<br />

Rente og andre finanskostnader -11 796 621 -8 081 162<br />

Sum finansinntekt / finanskostnad (-) 32 852 394 -142 830 720<br />

ORDINÆRT RES. FØR SKATTEKOSTNAD -93 105 197 329 602 844<br />

Skattekostnad<br />

Betalbar skatt 1, 12 -5 600 000 106 202 802<br />

Endring utsatt skatt 1, 12 -20 518 002 -14 057 866<br />

Sum skattekostnad -26 118 002 92 144 936<br />

ÅRSRESULTAT -66 987 195 237 457 908<br />

Disponering av årsresultat<br />

Til utbytte 0 0<br />

Fra (-) / Til annen egenkapital -66 987 195 237 457 908<br />

Sum disponering av årsresultat -66 987 195 237 457 908<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

9

Balanse<br />

EIENDELER NOTE 31.12.09 31.12.08<br />

ANLEGGSMIDLER<br />

Immaterielle eiendeler<br />

Utsatt skattefordel 12 21 136 584 618 582<br />

Sum immaterielle eiendeler 21 136 584 618 582<br />

Varige driftsmidler<br />

Anlegg under utførelse 9, 10 25 569 538 169 891 390<br />

Eiendommer 1, 9, 10, 13 155 470 944 155 470 944<br />

Bygninger 1, 8, 9, 10 259 278 200 241 751 800<br />

Maskiner, inventar 1, 8, 9, 10 320 410 100 241 235 300<br />

Sum varige driftsmidler 760 728 782 808 349 434<br />

Finansielle anleggsmidler<br />

Investeringer 1, 5 26 450 714 26 248 714<br />

Andre lån og fordringer 1, 6 140 399 222 25 689 870<br />

Sum finansielle anleggsmidler 166 849 936 51 938 584<br />

SUM ANLEGGSMIDLER 948 715 302 860 906 600<br />

OMLØPSMIDLER<br />

Varer<br />

Varelager - råvarer 1, 7 189 119 903 231 736 473<br />

Varelager - halvfabr. og under tilvirkning 1, 7 12 424 000 40 930 492<br />

Varelager - varer for videresalg 1, 7 28 933 000 29 774 311<br />

Sum varer 230 476 903 302 441 276<br />

Fordringer<br />

Kundefordringer 1, 4, 11 236 373 020 634 303 127<br />

Andre fordringer 4 38 235 577 70 714 092<br />

Sum fordringer 274 608 597 705 017 219<br />

Finans investeringer<br />

Andre markedsbaserte finansielle instrument 15 2 461 000 691 000<br />

Sum investeringer 2 461 000 691 000<br />

Bankinnskudd, kontanter og lignende<br />

Betalingsmidler 1, 3 130 505 718 283 663 950<br />

Sum bankinnskudd, kontanter og lignende 130 505 718 283 663 950<br />

SUM OMLØPSMIDLER 638 052 218 1 291 813 445<br />

SUM EIENDELER 1 586 767 519 2 152 720 045<br />

10 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

Balanse<br />

EGENKAPITAL OG GJELD NOTE 31.12.09 31.12.08<br />

EGENKAPITAL<br />

Innskutt egenkapital<br />

Aksjekapital 14 200 000 000 200 000 000<br />

Sum innskutt egenkapital 200 000 000 200 000 000<br />

Opptjent egenkapital<br />

Annen egenkapital 1 104 603 517 1 171 590 713<br />

Sum opptjent egenkapital 1 104 603 517 1 171 590 713<br />

SUM EGENKAPITAL 19 1 304 603 517 1 371 590 713<br />

GJELD<br />

Avsetninger til forpliktelser<br />

Pensjonsforpliktelser 17 5 496 602 8 696 132<br />

Utsatt skatt 12 0 0<br />

Sum avsetninger til forpliktelser 5 496 602 8 696 132<br />

Annen langsiktig gjeld<br />

Øvrig langsiktig gjeld 1 000 000 19 352 972<br />

Sum annen langsiktig gjeld 1 000 000 19 352 972<br />

Kortsiktig gjeld<br />

Gjeld til kredittinstitusjoner 18 50 852 032 118 200 902<br />

Leverandørgjeld 1 131 562 300 275 756 803<br />

Betalbar skatt 0 106 202 802<br />

Skyldige offentlige avgifter 25 896 864 45 447 599<br />

Skyldig utbytte 0 0<br />

Annen kortsiktig gjeld 15 67 356 204 207 472 122<br />

Sum kortsiktig gjeld 275 667 400 753 080 228<br />

SUM GJELD 282 164 002 781 129 332<br />

SUM EGENKAPITAL OG GJELD 1 586 767 519 2 152 720 045<br />

Kausjonsansvar 1 142 283 1 206 210<br />

Amsterdam, 9. mars 2010<br />

Tom Petter Johansen Truls Gautesen Jean-Philippe Puig Knut Meel<br />

Wolfgang Stiller Mario Trepanier Ove Sjo Ørjan Normann<br />

Per Øyvind Sævartveit<br />

Adm. Dir.<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

11

Kontantstrømanalyse<br />

(NOK 1000)<br />

Ref. 2009 2008<br />

Likvider tilført / brukt på virksomheten<br />

Tilført fra årets virksomhet 1) 1 791 304 947<br />

Endringer i lager, debitorer og kreditorer 325 700 -183 358<br />

Endringer i andre tidsavgrensningsposter -233 391 125 739<br />

Netto likviditetsendring fra virksomheten A) 94 100 247 328<br />

Likvider tilført / brukt på investeringer<br />

Investeringer i varige driftsmidler -41 675 -130 894<br />

Salg av varige driftsmidler (salgssum) 0 87<br />

Endring i andre investeringer -116 681 12 138<br />

Netto likviditetsendring fra investeringer B) -158 356 -118 669<br />

Likvider tilført / brukt på finansiering<br />

Opptak av ny gjeld (kortsiktig og langsiktig) 0 136 554<br />

Reduksjon av gammel gjeld 2) -88 902 -35 055<br />

Utbetalt utbytte 0 -100 000<br />

Netto likviditetsendring fra finansiering C) -88 902 1 499<br />

Netto endring i likvider gjennom året A + B +C -153 158 130 158<br />

Likviditetsbeholdning 01.01 283 664 153 506<br />

Likviditetsbeholdning 31.12 130 506 283 664<br />

1) Dette tallet fremkommer slik:<br />

Ordinært resultat før skattekostnad -93 105 329 603<br />

Gevinst ved salg av anleggsmidler 0 -87<br />

Ordinære avskrivninger 89 296 81 634<br />

Betalbar skatt 5 600 -106 203<br />

Tilført fra årets virksomhet 1 791 304 947<br />

2) Dette tallet fremkommer slik:<br />

Urealisert kurstap/Urealisert kursgevinst 0 0<br />

Redusert trekk på trekkrettighet -67 349 0<br />

Nedbetaling av gammel gjeld -21 553 -35 055<br />

Reduksjon av gammel gjeld -88 902 -35 055<br />

12 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

13

Noter til årsoppgjøret 2009<br />

1. Regnskapsprinsipper<br />

Årsregnskapet er satt opp i<br />

samsvar med regnskapslovens<br />

bestemmelser og etter norske<br />

regnskapsstandarder.<br />

Inntektsføring<br />

Inntekter resultatføres når de er<br />

opptjent.<br />

Valuta<br />

Selskapet har både inntekter<br />

og kostnader i valuta.<br />

Valutagevinst/-tap som følge av<br />

endring i valutakurs fra transaksjonstidspunkt<br />

til oppgjørstidspunkt<br />

bokføres som finanspost.<br />

Pengeposter i utenlandsk valuta<br />

er bokført til balansedagens kurs.<br />

Kundefordringer<br />

Kundefordringer i balansen er<br />

bokført til pålydende.<br />

Betalingsmidler<br />

Trekk på kassekreditt som ikke<br />

kan motregnes i bankinnskudd,<br />

er ført opp som kortsiktig gjeld.<br />

Varelager<br />

Lagrene av oksid og anoder er<br />

vurdert til den laveste av anskaffelseskost<br />

og virkelig verdi. De<br />

øvrige råvarer er vurdert til veide<br />

innkjøpspriser. Beholdningen av<br />

varer under tilvirkning og ferdigvarer,<br />

er vurdert til laveste verdi<br />

av tilvirkningskost og virkelig<br />

verdi.<br />

Anleggsmidler / Avskrivninger<br />

Anleggsmidler hvor kostpris er<br />

aktivert i regnskapet, avskrives<br />

lineært over den økonomiske<br />

levetid.<br />

Aksjer<br />

Det er foretatt en vurdering av<br />

selskapets beholdning av aksjer.<br />

Samtlige aksjer er klassifisert<br />

som anleggsmidler. Investeringene<br />

er bokført til kostpris. Er<br />

virkelig verdi lavere enn kostpris,<br />

og verdifallet ikke antas å være<br />

forbigående, er aksjene nedskrevet.<br />

Pensjonskostnader og<br />

pensjonsmidler/-forpliktelser<br />

Selskapet finansierer sine pensjonsforpliktelser<br />

overfor de<br />

ansatte gjennom en kollektiv<br />

pensjonsforsikringsavtale inngått<br />

med et forsikringsselskap. I tillegg<br />

har selskapet inngått avtalefestet<br />

pensjonsavtaler (AFP) med<br />

de ansatte som en del av avtaleverket<br />

mellom NHO og LO. Videre<br />

har selskapet inngått pensjonsavtaler<br />

med tidligere ansatte som<br />

finansieres over selskapets drift.<br />

Basert på forsikringstekniske<br />

prinsipper beregnes nåverdien av<br />

antatt fremtidige pensjonsytelser.<br />

Den beregnede påløpte forpliktelsen<br />

sammenholdes med<br />

verdien på innbetalte og oppsparte<br />

pensjonsmidler. Netto<br />

pensjonsmidler/-forpliktelser<br />

balanseføres som anleggsmiddel/langsiktig<br />

gjeld. I tillegg til<br />

ovennevnte balanseføres som<br />

langsiktig gjeld netto pensjonsforpliktelser<br />

knyttet til avtalefestet<br />

pensjonsforsikring, samt egne<br />

inngåtte pensjonsavtaler med<br />

tidligere ansatte.<br />

Skattekostnader og utsatt skatt<br />

Skattekostnaden er knyttet til det<br />

regnskapsmessige resultat og<br />

består av to elementer:<br />

- Betalbar skatt i<br />

resultatregnskapet.<br />

- Utsatt skatt i<br />

resultatregnskapet.<br />

Utsatt skatt i resultatregnskapet<br />

er skatt beregnet på midlertidige<br />

forskjeller mellom skattemessig<br />

og regnskapsmessig resultat. Utsatt<br />

skattefordel og utsatt skatt er<br />

ført netto, som utsatt skattefordel<br />

i balansen under anleggsmiddel.<br />

Finansielle derivater<br />

Finansielle kraftkontrakter som er<br />

inngått for å sikre pris på deler av<br />

forventet fremtidig kraftforbruk,<br />

vurderes som sikringsinstrumenter,<br />

og balanseføres ikke. Resultateffekt<br />

av sikringskontraktene<br />

resultatføres i samme periode<br />

som kraftkostnaden påløper.<br />

Finansielle derivater, som ikke er<br />

sikringsinstrumenter, balanseføres<br />

til markedsverdi pr. balansedato.<br />

Realiserte og urealiserte<br />

verdiendringer av kontraktene<br />

resultatføres løpende.<br />

Kontantstrømoppstilling<br />

Kontantstrømoppstillingen er<br />

utarbeidet etter den indirekte<br />

metode.<br />

2. Godtgjørelse og lønn<br />

Godtgjørelse (ordinær lønn)<br />

til bedriftsforsamlingen i 2009<br />

utgjorde kr 48 000, og honorar<br />

til styret var kr 429 000. Ordinær<br />

lønn til nåværende adm.<br />

direktør var kr 1 553 017. Adm.<br />

direktør inngår i den kollektive<br />

pensjonsordningen til selskapet.<br />

Det foreligger ingen avtale<br />

om godtgjørelse ved opphør av<br />

arbeidsforhold for adm. direktør<br />

eller styrets leder.<br />

Godtgjørelse til revisor, ekskl.<br />

mva, var kr 643 000 for lovbefalt<br />

revisjon av årsregnskapet og<br />

kr 53 150 for andre tjenester.<br />

3. Bankinnskudd<br />

I posten betalingsmidler inngår<br />

bankinnskudd med<br />

kr 130 448 316, herav bundne<br />

skattetrekksmidler kr 9 301 076<br />

og andre bundne betalingsmidler<br />

kr 86 357 454.<br />

14 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

4. Kortsiktige fordringer (NOK 1000)<br />

31.12.09 31.12.08<br />

Kundefordringer<br />

Pålydende 236 373 634 303<br />

Avsetning til dekning av fremtidige tap 0 0<br />

Bokført verdi iflg. balansen 236 373 634 303<br />

Andre kortsiktige fordringer<br />

Lån/forskudd til ansatte 19 174<br />

Forskuddsbetalte kostnader 38 217 70 540<br />

Bokført verdi iflg. balansen 38 236 70 714<br />

5. Investeringer<br />

Anleggsaksjer<br />

Selskapets navn<br />

Aksjekap.<br />

(1000)<br />

Totalt<br />

antall aksjer<br />

Pålydende<br />

pr. aksje<br />

Antall<br />

aksjer<br />

% eierandel<br />

Bokført verdi<br />

(NOK 1000)<br />

Aluchemie EUR 15 032 3 300 EUR 4 555 428 12,97 26 094<br />

Andre 357<br />

Sum anleggsaksjer 26 451<br />

6. Langsiktige fordringer (NOK 1000)<br />

31.12.09 31.12.08<br />

Lån til Aluchemie 49 651 21 891<br />

Lån til ansatte 94 143<br />

Netto pensjonsmidler 89 654 2 656<br />

Andre langsiktige fordringer 1 000 1 000<br />

Bokført verdi iflg. balansen 140 399 25 690<br />

7. Varelager<br />

Råvarelageret (oksid og anoder) er skrevet ned med kr 7,1 mill. til laveste av anskaffelseskost og virkelig<br />

verdi. Beholdningen av varer under tilvirkning og ferdigvarer er skrevet ned med kr 3,5 mill. til laveste av<br />

tilvirkningskost og virkelig verdi (salgsverdi).<br />

8. Varige driftsmidler og avskrivninger<br />

Varige driftsmidler vurderes til historisk kost etter fradrag for planmessige avskrivninger.<br />

Planmessige avskrivninger foretas på lineær basis med følgende prosentsatser:<br />

- Maskiner, inventar o.l.: 5 - 30 prosent<br />

- Bygninger: 2,5 - 5 prosent<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

15

9. Spesifikasjon av anleggsaktiva (NOK 1000)<br />

Inv.type<br />

Anskaff.kostnad<br />

pr. 01.01.09<br />

Tilgang<br />

2009<br />

Avgang<br />

2009<br />

Avskrivn.<br />

2009<br />

Totale avskrivninger<br />

pr. 31.12.09<br />

Ordinære<br />

Ekstraordinære<br />

Bokført verdi<br />

31.12.09<br />

FOU-investeringer 13 069 13 069 0<br />

Maskiner, inv. o.l. 2 095 349 156 432 77 257 1 931 371 320 410<br />

Bygninger 509 242 29 565 12 039 279 529 259 278<br />

Miljøinvesteringer 227 523 227 523 0<br />

Anlegg under utfør. 169 891 -144 321 25 570<br />

Grunnarealer 155 471 155 471<br />

SUM 3 170 545 41 676 0 89 296 2 210 900 240 592 760 729<br />

Ihht. til Regnskapsloven § 5-3 tredje ledd, har selskapet plikt til å undersøke om det foreligger et nedskrivingsbehov<br />

på anleggsmidler, dersom det er endringer i løpet av regnskapsåret som kan indikere et slikt<br />

verdifall. I februar 2009 besluttet selskapets styre å midlertidig stenge den ene av to elektrolysehaller. På<br />

bakgrunn av dette og den internasjonale finansuroen, med negative endringer i markedsmessige og økonomiske<br />

rammebetingelser, har selskapet foretatt en slik vurdering pr. 31.12.09.<br />

Vurderingene bygger på en analyse av nåverdien av forventet fremtidige kontantstrømmer. Beregningene<br />

og vurderingene bygger på ulike framtidige scenarier, der sensitiviteten i forutsetningene er tatt inn. Modellen<br />

er spesielt sensitiv for utviklingen på LME og USD, noe mindre sensitiv på endringer i markedspris på<br />

kraft. Et negativ skift i forward LME kurven på ca. 6 %, eller ca. 5% på USD-kursen, ville medført at en nærmere<br />

seg en nedskrivningssituasjon, gitt alt annet likt. Et negativt skift i markedsprisen på kraft på ca. 20 %<br />

ville medført samme situasjon.<br />

Prisbildet på viktige faktorer for SØRAL har endret seg mye i løpet av året, og spesielt LME har stabilisert seg<br />

på et akseptabelt nivå i slutten av 2009. Basert på dette, og observerbare priser fram i tid er det pr. 31.12.09<br />

ikke behov for nedskriving av anleggsmidlene.<br />

10. Investeringer og avgang (NOK 1000)<br />

2005 2006 2007 2008 2009<br />

Anleggsaktiva Inv Avg Inv Avg Inv Avg Inv Avg Inv Avg<br />

Mask., inv. o.l. 40 558 937 41 008 325 45 720 0 44 433 87 156 432 0<br />

Bygninger 8 827 0 662 0 2 925 0 4 139 0 29 565 0<br />

Anlegg under utf. 8 020 0 9 600 0 45 009 0 82 321 0 -144 321 0<br />

Grunnarealer 1 134 0 129 0 334 0 0 0 0 0<br />

SUM 58 539 937 51 399 325 93 988 0 130 893 87 41 676 0<br />

11. Pantstillelser (NOK 1000)<br />

Selskapets kundefordringer er pantsatt.<br />

16 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

12. Skatt<br />

Utsatt skatt og utsatt skattefordel er beregnet med utgangspunkt i de midlertidige forskjellene mellom regnskapsmessige<br />

og skattemessige balanseverdier. Alle beregninger er basert på en nominell skattesats på 28%.<br />

Forskjeller hvor reversering påvirker skattepliktig inntekt:<br />

Positive og negative midlertidige forskjeller som på reverseringstidspunktet henholdsvis øker eller reduserer<br />

skattepliktig inntekt, utlignes når reversering antas å skje innenfor samme tidsintervall. Det er beregnet<br />

utsatt skatt på nettogrunnlaget.<br />

Forskjeller hvor reversering ikke påvirker skattepliktig inntekt eller faller utenfor intervall<br />

for mulig utligning:<br />

Påvirker ikke reverseringen skattepliktig inntekt, kan den midlertidige forskjellen ikke inngå i grunnlaget for<br />

utligning. Utsatt skatt på slike forskjeller er beregnet separat, og balanseført med øvrig utsatt skatt under<br />

langsiktig gjeld. Utsatt skattefordel i tilknytning til direkte pensjonsforpliktelser er vurdert til nåverdi, og<br />

balanseført under anleggsmidler.<br />

Midlertidige forskjeller (NOK 1000)<br />

31.12.09 31.12.08<br />

Positive<br />

forskjeller<br />

Negative<br />

forskjeller<br />

Positive<br />

forskjeller<br />

Negative<br />

forskjeller<br />

Gevinst- og tapskonto 638 797<br />

Varereserve råvarer 7 085 13 032<br />

Varereserve egenproduserte varer 4 873 6 747<br />

Varereserve innkjøpte varer 10 730 8 807<br />

Avskrivbare anleggsmidler 20 026 32 752<br />

Netto pensjonsmidler 89 654 2 657<br />

MTM kraftkontrakter 16 047 0<br />

Urealisert – valutaterminer 2 461 18 567<br />

Oppskriving av tomt 69 444 69 444<br />

Udekkede pensjonsforpliktelser 5 496 8 696<br />

Underskudd til fremføring 183 174 0<br />

Sum 167 070 242 558 79 645 81 854<br />

NETTO - 75 488 - 2 209<br />

Utsatt skatt(e) / fordel (-) 28% - 21 136 - 619<br />

Årets grunnlag for betalbar skatt fremkommer som følger (NOK 1000):<br />

Regnskapsmessig resultat -93 105<br />

+ Ikke fradragsberettigede kostnader 559<br />

- Ikke skattepliktig inntekt 733<br />

+ Reduksjon midlertidige forskjeller -109 895<br />

= Skattepliktig resultat -203 174<br />

Skattekostnaden i regnskapet består av følgende poster (NOK 1000):<br />

Skatt på tilbakeført underskudd - 5 600<br />

- Reduksjon utsatt skatt - 20 518<br />

= Årets skattekostnad - 26 118<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

17

13. Regulering av verdi tomt<br />

Tomteverdien ble oppskrevet i 1987 med kr 50 mill. til kr 55,6 mill. etter at takst var avholdt.<br />

Oppskrivningsbeløpet ble anvendt til fondsemisjon. Taksten på tomten ble satt til kr 100 mill.<br />

I forbindelse med innføring av utsatt skatt i regnskapet er tomteverdien oppregulert med<br />

kr 19 444 444. Oppreguleringsverdien tilsvarer verdien for utsatt skatt på det totale oppskrivnings-/<br />

oppreguleringsbeløp kr 69 444 444.<br />

14. Aksjekapital<br />

Selskapets aksjekapital, kr 200 000 000, er fordelt på 500 000 A-aksjer hver pålydende kr 200 og 500 000<br />

B-aksjer hver pålydende kr 200. B-aksjer kan overdras fritt, mens A-aksjer kan eies bare av norske statsborgere/selskaper.<br />

Aksjene av klasse A og B har lik stemmerett. I alle avstemminger som finner sted i selskapets<br />

generalforsamling, skal stemmeretten for aksjer av klasse A utøves av gruppens medlemmer i fellesskap, slik<br />

at det standpunkt som inntas av flertallet av aksjonærer innenfor A-gruppen, anses vedtatt som gruppens<br />

kollektive standpunkt.<br />

Aksjonæroversikt :<br />

Alcan Holdings Switzerland Ltd. 50,0 %<br />

Hydro <strong>Aluminium</strong> as 49,9 %<br />

Andre norske aksjonærer (totalt 144) 0,1 %<br />

15. Andre markedsbaserte finansielle instrumenter<br />

Bedriften har deler av sine fremtidige inntekter og kostnader i utenlandsk valuta. Valutaterminkontrakter er<br />

inngått for en del av denne kontantstrømmen. Disse kontraktene er vurdert til markedsverdi pr. 31.12.09.<br />

Resterende løpetid for inngåtte kontrakter pr. 31.12.09. er fra 0 til 2 måneder.<br />

Selskapets navn<br />

Underliggende<br />

verdi i valuta<br />

Anskaff.kostn<br />

i NOK<br />

Virkelig verdi<br />

NOK<br />

Resultatført<br />

verdi-endring<br />

NOK<br />

Valutaterminkontrakter – USD 6,0 mill 0 2,6 mill 12,2 mill<br />

Valutaterminkontrakter – EUR 5,0 mill 0 -0,1 mill 8,8 mill<br />

Sum 0 2,5 mill 21,0 mill<br />

I tillegg har selskapet inngått finansielle kraftkontrakter for prissikring av forventet fremtidig spothandel som<br />

ikke er dekket av fysiske kraftleveranseavtaler. I en normalsituasjon, med stabil og forutsigbar produksjon,<br />

har denne måten å inndekke kraftbehovet på, ikke medført balanseføring i regnskapet. I forbindelse med at<br />

selskapet for tiden kun produserer med 50 % kapasitetsutnyttelse, medfører dette at selskapet er overdekket<br />

med tidligere inngåtte kraftkontrakter. Denne overskuddsandelen selges tilbake til kraftmarkedet.<br />

Ihht. Regnskapsloven § 5-8 skal finansielle kontrakter som ikke gjelder prissikring av selskapets kraftbehov<br />

vurderes til virkelig verdi. Markedsverdien pr. 31.12.09 for den perioden selskapet vil være overdekket er<br />

kr -16,0 mill. Beløpet er balanseført under posten ”Annen kortsiktig gjeld.”<br />

Total markedsverdi pr. 31.12.09 for kontraktenes fullstendige løpetid er kr -50,5 mill.<br />

18 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

16. Salgsinntekter<br />

Salg av metall er salg til Rio Tinto Alcan og Hydro <strong>Aluminium</strong>. Metallet blir levert til pressverk innen Europa.<br />

17. Lønnskostnad (NOK 1000)<br />

Gjennomsnittlig antall årsverk i 2009 var 296.<br />

2009 2008<br />

Lønninger 166 831 206 931<br />

Arbeidsgiveravgift 29 841 36 527<br />

Netto pensjonskostnader -75 141 45 216<br />

Andre ytelser -518 1 563<br />

Sum 121 013 290 237<br />

Lønnskostnadene er i 2009 redusert med kr 720 000 gjennom tilskudd frå Skattefunn. Endelig vurdering og<br />

avgjørelse av tilskuddet vil bli foretatt av ligningsmyndighetene i forbindelse med ligningsbehandling av<br />

selskapets selvangivelse.<br />

Pensjoner<br />

Selskapet er pliktig til å ha tjenestepensjonsordning etter lov om obligatorisk tjenestepensjon og har en<br />

pensjonsordning som oppfyller kravene etter denne loven.<br />

Selskapet har foretakspensjonsordning i Livsforsikringsselskapet Nordea Liv <strong>Norge</strong> <strong>AS</strong>. Ordningen omfatter<br />

445 aktive medlemmer og 319 pensjonister. Ordningen omfatter alderspensjon fra fylte<br />

67 år som løper livsvarig. Det er også tilknyttet uføre-, etterlatte- og barnepensjon.<br />

Netto pensjonskostnad (NOK 1000)<br />

2009 2008<br />

Nåverdi av pensjoner opptjent i perioden 12 398 16 192<br />

Kapitalkostnad av tidligere opptjente pensjoner 22 681 29 892<br />

Forventet avkastning på pensjonsmidler - 22 477 - 22 922<br />

Administrasjonskostnader 470 3 010<br />

Periodisert arbeidsgiveravgift 1 843 3 691<br />

Resultatført planendring - 149 764 -<br />

Resultatført estimatavvik 59 708 15 353<br />

Netto pensjonskostnader inkl. arbeidsgiveravgift - 75 141 45 216<br />

Beregnede pensjonsmidler (-) / -forpliktelser (NOK 1000):<br />

31.12.09 31.12.08<br />

Estimerte forsikrede pensjonsforpliktelser 419 498 541 100<br />

Estimerte usikrede pensjonsforpliktelser 26 199 48 706<br />

Estimerte pensjonsmidler - 409 384 - 411 117<br />

Netto pensjonsforpliktelser 36 312 178 689<br />

Periodisert arbeidsgiveravgift 5 120 25 195<br />

Ikke resultatført estimatavvik - 125 590 - 197 844<br />

Netto pensjonsmidler(-) / -forpliktelser - 84 158 6 040<br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

19

Netto pensjonsmidler/-forpliktelser er klassifisert som følger i balansen (NOK 1000):<br />

31.12.09 31.12.08<br />

Anleggsmidler, andre lån og fordringer 89 654 2 656<br />

Langsiktig gjeld, pensjonsforpliktelser 5 496 8 696<br />

Følgende økonomiske og aktuarmessige forutsetninger er lagt til grunn:<br />

31.12.09 31.12.08<br />

Diskonteringsrente 5,00 % 5,20 %<br />

Forventet avkastning på pensjonsmidler 5,20 % 5,70 %<br />

Årlig forventet lønnsvekst 3,50 % 3,75 %<br />

Pensjonsregulering 1,00 % 1,50 %<br />

Forventet G-regulering 4,00 % 4,25 %<br />

Turnover 2,00 % 2,00 %<br />

Uttakstilbøyelighet AFP (62 - 67 år) 90 % / 33 % 90 % / 33 %<br />

Dødelighetstabell K2005 K2005<br />

I 2009 gjennomførte selskapet en planendring hvor pensjonsreguleringen ble endret fra<br />

G-regulering til regulering på grunnlag av avkastningen på pensjonistenes overskuddsfond.<br />

Selskapet har usikrede pensjonsavtaler overfor 48 personer, herav 48 personer som mottar gavepensjon.<br />

Selskapet er også tilsluttet ordning om Avtalefestet Pensjon (AFP) fra 62 til 67 år. Selskapet betaler en egenandel<br />

av utbetalt pensjon. Forpliktelsene knyttet til AFP anses som usikret.<br />

Beregningene er i henhold til NRS 6 Pensjonskostnader. Estimatavvik og virkningen av endrede forutsetninger<br />

amortiseres over gjennomsnittlig forventet gjenstående tjenestetid. Arbeidsgiveravgift er behandlet i<br />

henhold til NRS 6 punkt 41 C. Arbeidsgiveravgift inngår som et tillegg til netto pensjonsforpliktelse. Arbeidsgiveravgift<br />

er ikke inkludert i brutto pensjonsforpliktelse.<br />

Selskapets juridiske forpliktelser er ikke påvirket av den regnskapsmessige behandlingen av pensjonsforpliktelsene.<br />

18. Gjeld til kredittinstitusjoner<br />

Selskapet hadde pr 31.12.2009 trekk på kassekreditten på kr. 50,9 mill. Total trekkrettighet på balansedagen<br />

var kr. 106 mill.<br />

19. Endring egenkapital (NOK 1 000)<br />

Aksjekapital Annen egenkapital Sum<br />

Egenkapital pr. 31.12.2008 200 000 1 171 591 1 371 591<br />

Årsresultat for 2009 -66 987 -66 987<br />

Avsatt utbytte for 2009 0 0<br />

Egenkapital pr.31.12.2009 200 000 1 104 604 1 304 604<br />

20 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

21

22 Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong>

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

23

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

Sør-<strong>Norge</strong> <strong>Aluminium</strong> <strong>AS</strong><br />

Onarheimsvegen 54<br />

N-5460 Husnes<br />

Telefon +47 53 47 50 00<br />

Telefax +47 53 47 53 90<br />

www.soral.no