Skogstatistikk 1963 - Statistisk sentralbyrå

Skogstatistikk 1963 - Statistisk sentralbyrå

Skogstatistikk 1963 - Statistisk sentralbyrå

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

39<br />

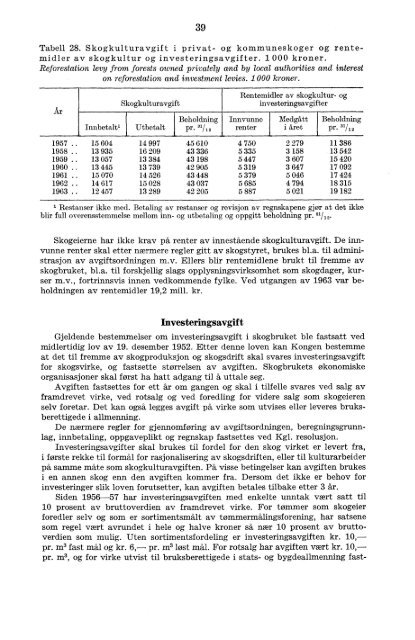

Tabell 28. Skogkulturavgift i privat- og kommuneskoger og rentemidler<br />

av skogkultur og investeringsavgifter. 1 000 kroner.<br />

Reforestation levy from forests owned privately and by local authorities and interest<br />

on reforestation and investment levies. 1 000 kroner.<br />

Ar<br />

Innbetalt'<br />

Skogkulturavgift<br />

Beholdning<br />

Utbetalt pr. 3V12<br />

Rentemidler av skogkultur- og<br />

investeringsavgifter<br />

Innvunne<br />

renter<br />

Medgått Beholdning<br />

i året Pr. 31/12<br />

1957 .. 15 604 14 997 45 610 4 750 2 279 11 386<br />

1958 .. 13 935 16 209 43 336 5 335 3 158 13 542<br />

1959 .. 13 057 13 384 43 198 5 447 3 607 15 420<br />

1960 .. 13 445 13 739 42 905 5 319 3 647 17 092<br />

1961 .. 15 070 14 526 43 448 5 379 5 046 17 424<br />

1962 .. 14 617 15 028 43 037 5 685 4 794 18 315<br />

<strong>1963</strong> .. 12 457 13 289 42 205 5 887 5 021 19 182<br />

Restanser ikke med. Betaling av restanser og revisjon av regnskapene gjør at det ikke<br />

blir full overensstemmelse mellom inn- og utbetaling og oppgitt beholdning pr. 31<br />

/12.<br />

Skogeierne har ikke krav på renter av innestående skogkulturavgift. De innvunne<br />

renter skal etter nærmere regler gitt av skogstyret, brukes bl.a. til administrasjon<br />

av avgiftsordningen m.v. Ellers blir rentemidlene brukt til fremme av<br />

skogbruket, bl.a. til forskjellig slags opplysningsvirksomhet som skogdager, kurser<br />

m.v., fortrinnsvis innen vedkommende fylke. Ved utgangen av <strong>1963</strong> var beholdningen<br />

av rentemidler 19,2 mill. kr.<br />

Investeringsavgift<br />

Gjeldende bestemmelser om investeringsavgift i skogbruket ble fastsatt ved<br />

midlertidig lov av 19. desember 1952. Etter denne loven kan Kongen bestemme<br />

at det til fremme av skogproduksjon og skogsdrift skal svares investeringsavgift<br />

for skogsvirke, og fastsette størrelsen av avgiften. Skogbrukets økonomiske<br />

organisasjoner skal først ha hatt adgang til å uttale seg.<br />

Avgiften fastsettes for ett år om gangen og skal i tilfelle svares ved salg av<br />

framdrevet virke, ved rotsalg og ved foredling for videre salg som skogeieren<br />

selv foretar. Det kan også legges avgift på virke som utvises eller leveres bruksberettigede<br />

i allmenning.<br />

De nærmere regler for gjennomføring av avgiftsordningen, beregningsgrunnlag,<br />

innbetaling, oppgaveplikt og regnskap fastsettes ved Kgl. resolusjon.<br />

Investeringsavgifter skal brukes til fordel for den skog virket er levert fra,<br />

i første rekke til formål for rasjonalisering av skogsdriften, eller til kulturarbeider<br />

på samme måte som skogkulturavgiften. På visse betingelser kan avgiften brukes<br />

i en annen skog enn den avgiften kommer fra. Dersom det ikke er behov for<br />

investeringer slik loven forutsetter, kan avgiften betales tilbake etter 3 år.<br />

Siden 1956-57 har investeringsavgiften med enkelte unntak vært satt til<br />

10 prosent av bruttoverdien av framdrevet virke. For tømmer som skogeier<br />

foredler selv og som er sortimentsmålt av tømmermålingsforening, har satsene<br />

som regel vært avrundet i hele og halve kroner så nær 10 prosent av bruttoverdien<br />

som mulig. Uten sortimentsfordeling er investeringsavgiften kr. 10,-<br />

pr. m3 fast mål og kr. 6,- pr. m3 løst mål. For rotsalg har avgiften vært kr. 10,-<br />

pr. m3, og for virke utvist til bruksberettigede i stats- og bygdeallmenning fast-