PwC Gransking 17. desember 2009 ⢠1. - Oslo kommune

PwC Gransking 17. desember 2009 ⢠1. - Oslo kommune

PwC Gransking 17. desember 2009 ⢠1. - Oslo kommune

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ac- -<br />

1<br />

<strong>PwC</strong> <strong>Gransking</strong><br />

<strong>17.</strong> <strong>desember</strong> <strong>2009</strong><br />

• <strong>1.</strong><br />

e •

PRICEWATERHO USECOOPERS<br />

PricewaterhouseCoopers AS<br />

Postboks 748<br />

NO-0106 Osto<br />

Telephone: +47 95 26 00 00<br />

<strong>Oslo</strong> <strong>kommune</strong>, Byrådslederens avdeling, Seksjon for intemrevisjon<br />

v/Even Rudberg<br />

Rådhuset<br />

0037 <strong>Oslo</strong><br />

<strong>Oslo</strong>, <strong>17.</strong> <strong>desember</strong> <strong>2009</strong><br />

Oversendelsesbrev<br />

Det vises til engasjementsbrev av <strong>1.</strong> oktober <strong>2009</strong>. Vedlagt følger granskingsrapport relatert til <strong>Oslo</strong> <strong>kommune</strong>s<br />

etablering av et rehabiliteringssenter i Spania.<br />

Med vennlig hilsen<br />

PricewaterhouseCoopers AS<br />

0 ,L&kGat<br />

Jan Erik Gran Olsen<br />

Partner

Innhold<br />

r":= r i ,-.{<br />

SAMMENDRAG OG VURDERINGER 1<br />

INNLEDNING 1<br />

Bakgrunn 1<br />

HOVEDFUNN<br />

Styring og kontroll<br />

Valg av og kjøp av tomt 3<br />

Rådgivningstjenester 5<br />

Gebyrer og avgifter 6<br />

Lobbyvirksomhet 6<br />

Reise- og representasjonsutgifter 7<br />

Lønns- og administrasjonskostnader 7<br />

INTRODUKSJON 8<br />

<strong>1.</strong>1 INNLEDNING 8<br />

<strong>1.</strong>2 OPPDRAGSBESKRIVELSE 8<br />

<strong>1.</strong>3 BEGRENSNINGER OG FORBEHOLD 9<br />

<strong>1.</strong>4 GJENNOMFØRING 9<br />

<strong>1.</strong>5 METODE 9<br />

<strong>1.</strong>5.1 Regnskapsundersøkelser 9<br />

<strong>1.</strong>5.2 Gjennomgang og analyse av e-post 9<br />

<strong>1.</strong>5.3 Arkivering 10<br />

<strong>1.</strong>5.4 Intervjuer og kontradiksjon 10<br />

2 RESULTATET AV UNDERSØKELSENE 12<br />

2.1 OVERSIKTER 12<br />

2.2 STYRING OG KONTROLL 13<br />

2.2.1 Roller 14<br />

2.2.2 Sentrale vedtak 15<br />

2.2.3 Fullmakter, instrukser og ansvarsforhold ?r5<br />

2.2.4 Rapportering 77<br />

2.2.5 Budsjettering, regnskap og økonomistyring 79<br />

2.3 VALG AV OG KJØP AV TOMT 33<br />

2.3.1 Valg av tomt 34<br />

2.3.2 Tomtekjøp 35<br />

2.3.3 Selgeme 36<br />

2.3.4 Verdivurdering 36<br />

2.3.5 Betaling av tomt 37<br />

2.3.6 Advokatkontoret Mtnez. de Lecea Abogados-Procuradores 37<br />

2.3.7 Bruksendringstillatelse (DIC) 48<br />

2.3.8 Byggetillatelse 49<br />

2.3.9 Andre forhold vedrørende kjøp av tomt 50<br />

2.4 RADGIVNINGSTJENESTER 51<br />

2.4.1 Advokat Carmen Sanz 52<br />

2.4.2 Axla Consulting 54

2.4.3 Arkitektfirmaet Campos y Oltra 70<br />

2.4.4 Ingeniør Josø Luis Segarra og Cuatana Ingenieros 73<br />

2.4.5 Tekniske arkitekter Darocas og Zaragoza 76<br />

2.4.6 Archus Arkitekter AS 77<br />

2.4.7 Regnskapsfihnaet Asesoria Noguera 78<br />

2.4.8 Revisjonsfirmaet UHY-Fay 79<br />

2.4.9 Rådgivningsfirmaet Rambøll Norge AS 80<br />

2.4.10 Advokatfirmaet Perez-Llorca 80<br />

2.4.11 Strafferettsadvokat Josø Maria Palacin 81<br />

2.4.12 Admi-Retiro S.L 82<br />

2.5 GEBYRER OG AVGIFTER 82<br />

2.6 LOBBYVIRKSOMHET 84<br />

2.6.1 Casandra Iniciativas Empresariales 84<br />

2.7 REISE- OG REPRESENTASJONSUTGIFTER 86<br />

2.8 LØNNS- OG ADMINISTRASJONSKOSTNADER 87<br />

2.8.1 Lønnskostnader 87<br />

2.8.2 Administrasjonskostnader 88

Sammendrag og vurderinger<br />

PricewaterhouseCoopers AS ble ved kontrakt <strong>1.</strong> oktober <strong>2009</strong> gitt i oppdrag av <strong>Oslo</strong> <strong>kommune</strong> å gjennomføre en<br />

gransking av forhold knyttet til <strong>Oslo</strong> <strong>kommune</strong>s arbeid med etablering av rehabiliteringssenter i Spania (Spaniaprosjektet).<br />

Oppdraget er gjennomført i samsvar med nærmere spesifisert mandat.<br />

Bakgrunn<br />

Senhøsten 2004 tok daværende administrerende direktør i Omsorgsbygg <strong>Oslo</strong> KF (OBY), Jan-Egil Clausen,<br />

kontakt med Byrådsavdelingen for velferd og sosiale tjenester (VST), med forespørsel om å bygge et sykehjem i<br />

Spania. Tilbakemeldingene gav grunnlag for videre behandling i OBY. Etter styrevedtak i OBY i februar 2005,<br />

igangsatte OBY arbeidet med å utrede mulighetene for å etablere et rehabinteringssenter for <strong>Oslo</strong> <strong>kommune</strong> i<br />

Spania, med VST som bestiller og OBY som utfører. I <strong>desember</strong> samme år ble det inngått avtale om kjøp av tomt<br />

på Montemolar i Altea. Tomten var regulert for landbruksformål (finca rustica). Advokat, konsulenter, arkitekter<br />

med flere ble engasjert for å arbeide med å innhente nødvendige tillatelser for byggestart og for å forberede<br />

byggingen. I oktober 2007 ble allmennyttighetserklæring (DIC) innvilget.<br />

Dagens situasjon er at OBY har investert mer enn MNOK 24 uten at nødvendig tillatelser til å bygge<br />

rehabiliteringssenteret foreligger. Prosjektets knappe tidsramme i forhold til Husbankens frist for ferdigstillelse i<br />

<strong>desember</strong> 2007, og forsinkelsene som oppstod da bruksendringstillatelse og byggetillatelse uteble, synes å ha<br />

medvirket til denne situasjonen. Både daværende administrerende direktør i OBY og styret i OBY var klar over at<br />

det kunne ta lang tid å få nødvendig bruksendrings- og byggetillatelse og fristen Husbanken hadde satt.<br />

Kjennskapet til utfordringene med tillatelsene fremgår i redegjørelse til styremøte i OBY i oktober 2005, hvor den<br />

spanske advokaten Carmen Sanz blir sitert på at "Det er tvilsomt om spørsmålet om byggetillatelse er fullstendig<br />

avklart i løpet av 6 måneder". Styret ble i samme redegjørelse gjort oppmerksom på at "Omregulering av<br />

landbrukstomter til byggetomter krever normalt en meget langvarig reguleringsprosess (5 år)." Basert på <strong>PwC</strong>s<br />

undersøkelser, ser det ut til at styret i OBY og daværende administrerende direktør i liten grad tok stilling til hvilke<br />

konsekvenser Husbankens knappe frist og utfordringene med å få de nødvendige tillatelser burde få for<br />

prosjektgjennomføringen.<br />

De involverte beslutningstakerne hadde stor tro på at en skulle få de nødvendige tillatelser til å igangsette<br />

byggingen. Sentrale personer i Altea <strong>kommune</strong> gav positive signaler på initiativet om etablering av senteret. Da<br />

avgjørelsen vedrørende bruksendringstillatelse og ikke minst byggetillatelse dro ut i tid, økte presset på å<br />

igangsette og ferdigstille planleggingsfasen slik at en kunne starte byggingen umiddelbart etter at nødvendige<br />

tillatelser forelå. Samtidig ble planleggingsarbeidet vanskeligere og mer ressurskrevende, fordi en ikke kunne<br />

inngå bindende avtaler med leverandører så lenge oppstartstidspunktet for byggingen var uklart.<br />

<strong>Gransking</strong>srapporten kommer inn på flere forhold som kan ha påvirket saksbehandlingen i Spania. Dette er<br />

nærmere omhandlet i rapporten.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon

Roller og ansvar<br />

Jan-Egil Clausen var i kraft av stillingen som administrerende direktør i OBY, også styreleder i det heleide<br />

"datterselskapet" Centro de Rehabilitacion Montemolar SLU (CRM). Begge posisjonene gav Clausen fullmakter.<br />

Per Morten Johansen overtok <strong>1.</strong> juli 2008 som administrerende direktør og styreleder i CRM etter Clausen.<br />

Prosjektleder Øyvind Lønnå hadde under hele prosjektperioden 2/5 - stilling i VST og 3/5 - stilling i OBY. Han<br />

hadde de samme fullmakter som andre prosjektledere i OBY, og han hadde attestasjonsrett på fakturaer som<br />

vedrørte prosjektet. Prosjektlederen hadde ingen formell rolle i CRM, men fikk fra 2007 fullmakt fra styret i CRM til<br />

å inngå avtaler med en verdi på inntil EUR 25 000. I tillegg fikk prosjektlederen tildelt fullmakt til enkeltstående<br />

rettshandlinger fra administrerende direktør i OBY.<br />

Hoved<br />

<strong>Oslo</strong> <strong>kommune</strong>s økonomiske interesser ble ikke tilstrekkelig ivaretatt i prosjektet.<br />

Husbanken var en avgjørende finansieringskilde som hadde forhåndsutbetalt MNOK 18,75 i tilskudd til realisering<br />

av rehabiliteringssenteret. Husbanken hadde satt som vilkår at rehabiliteringssenteret ble ferdigstilt innen 3<strong>1.</strong><br />

<strong>desember</strong> 2007. Prosjektet fortsatte å pådra <strong>kommune</strong>n kostnader også etter at det ble klart at Husbankens<br />

ferdigstillelsesfrist ikke kunne overholdes. Husbanken krevde tilskuddet tilbakebetalt som en følge av fristbruddet.<br />

Det er identifisert svakheter ved prosjektets interne kontroll. Det har vært utfordringer med å få tilgang til formelle<br />

vedtak og protokoller i saken. Det er avdekket svakheter ved prosjektgjennomføringen, hva gjelder organisering,<br />

rapportering og økonomistyring.<br />

OBY betalte ca. MNOK 1,1 til det spanske advokaffirmaet Mtnez De Lecea i forbindelse med kjøp av tomt.<br />

Omstendighetene rundt og formålet med overførselen fremstår som uklart.<br />

OBY har foretatt en rekke anskaffelser i forbindelse med Spania-prosjektet, og pr. 30. september <strong>2009</strong> er det<br />

brukt til sammen ca. MNOK 11,6 på rådgivningstjenester. Flere av anskaffelsene er gjennomført uten<br />

konkurranseutsetting.<br />

Ovennevnte blir nærmere beskrevet i det følgende.<br />

Styring og kontroll<br />

OBY var en ung organisasjon da Spania-prosjektet ble igangsatt. Organisasjonen hadde mange utfordringer,<br />

herunder omfattende barnehageutbygging. Det var formentlig ingen i OBY med erfaring fra tilsvarende<br />

utenlandsprosjekter foruten administrerende direktørs erfaring fra Bærum-prosjektet.<br />

Prosjektorganiseringen<br />

Prosjektgjennomføringen var preget av at det for den enkelte fremstod som uklart hva man selv og hva andre<br />

hadde ansvar for. Dette bidro til manglende oppfølging og har medført ansvarsfraskrivelser.<br />

Ansvar og faglig kompetanse var spredd på en rekke personer, herunder styret og ledelsen i OBY,<br />

prosjektlederen, styret i CRM, samt eksterne rådgivere i Norge og Spania. Likevel var ansvarsregimet lite<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 2

formalisert, uten klare retningslinjer for hvem som hadde ansvar for hva. Det forelå ingen instruks for<br />

prosjektleders mandat, som hensyntok de tilleggsutfordringer som lå i at prosjektet skulle gjennomføres i Spania.<br />

Prosjektlederen fikk først en individuell arbeidsinstruks i slutten av 2008.<br />

Prosjektrapportering og oppfølging<br />

Rapportering på prosjektets fremdrift var lite formalisert. Det foregikk likevel en betydelig rapportering, både til og<br />

fra styret i CRM, og mellom prosjektleder og daværende administrerende direktør i OBY. Det foreligger også<br />

rapportering videre blant annet fil VST og styret i OBY. Et sentralt spørsmål er i hvilken grad styringsrelevant<br />

informasjon er rapportert og fulgt opp.<br />

Det foreligger rapportering om etableringen av CRM, samt oppfølgingen av søknad om bruksendingstillatelse og<br />

byggetillatelse, og tilhørende utfordringer. Det synes imidlertid som om de sentrale beslutningstakerne i liten grad<br />

sammenholdt denne informasjonen med de suksesskritiske faktorene i prosjektet, herunder det å få<br />

byggetillatelse og ferdigstillelse innenfor Husbankens frister.<br />

Axla Consulting (ansvarlig leverandør for forprosjektering, samt prosjekt- og byggeledelse) rapporterte<br />

regelmessig til prosjektleder over medgått fid og påløpte kostnader. Informasjonen ble videreformidlet til<br />

daværende administrerende direktør i OBY. Det foreligger ikke informasjon om at OBY har bedt Axla Consulting<br />

om å redusere sin aktivitet som følge av at innvilgelse av bruksendringstillatelse og byggetillatelse ble forsinket.<br />

Etter at CRM ble opprettet og fikk en rolle i prosjektet, ble det utarbeidet prosjekthåndbok som grunnlag for styring<br />

av arbeidet i CRM. Overføring av tomt og ansvar til CRM reiste en rekke spørsmål av styrings- og kontrollmessig<br />

karakter, samt en rekke rettslige problemstillinger. Flere av disse kunne vært både tidligere og grundigere belyst.<br />

Saarilge forhold knyttet til økonomistyringen<br />

Det har ikke på noe tidspunkt blitt utarbeidet et fullstendig, detaljert og periodisert budsjett, hvor det fremgår hvilke<br />

kostnader som er budsjettert i prosjektets ulike faser. Det er ikke funnet dokumentert at påløpte kostnader ble<br />

fulgt opp i form av utarbeidelse av et detaljert prosjektregnskap. Fraværet av disse verktøyene for økonomistyring,<br />

kan ha vanskeliggjort muligheten for kontinuerlig kostnadsoppfølging.<br />

Det er ikke avdekket brudd på prinsippet om dualkontroll ved attestasjon og anvisning, verken hva gjelder<br />

inngående fakturaer, reiseregninger, utlegg eller lignende. Bilagskontrollen har imidlertid blitt vanskeliggjort ved at<br />

enkelte underliggende avtaler kun forelå på spansk, og at enkelte timebaserte ytelser ikke er nærmere<br />

dokumentert, blant annet med timelister. Enkelte kontrakter har ikke blitt utarbeidet på <strong>kommune</strong>ns standardformular<br />

og er lite spesifisert i forhold til leveranse. I enkelte tilfeller foreligger ingen kontrakt.<br />

Valg av og kjøp av tomt<br />

I mai 2005 utredet OBY muligheten for å etablere et rehabiliteringssenter i Spania, hvor Kanariøyene og Alicanteområdet<br />

var aktuelle altemativer. Altea i Alicante-området ble foretrukket. Kjentmann Per Svensson lokaliserte<br />

tomten på Montemolar. Det ble lagt vekt på tomtens egnethet, beliggenhet, norsk sosial infrastruktur, fiere<br />

nordmenn i området og gunstig flyforbindelse til Norge. I juli 2005 ble tomten besiktiget av Øyvind Lønnå, Thor<br />

Tom og Per Svensson Svensson arbeidet videre med å filrettelegge for et eventuelt kjøp.<br />

Sentralt i prosessen synes å være et møte i Altea 14. oktober 2005 der representanter fra <strong>Oslo</strong> <strong>kommune</strong> og OBY<br />

møtte varaordfører og en representant fra bystyret i Altea <strong>kommune</strong>.<br />

PricewaterhouseCcopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrevisjon 3

Det var kjent at tomten var landbrukstomt og at en forutsetning for å bebygge den var at bruksendring ble innvilget<br />

av myndighetene. I tillegg var det kjent at prosessen kunne ta flere år og at en bruksendring normalt ikke ble gitt<br />

med mindre søknaden gjaldt et sosialt formål.<br />

Uttalt støtte fra sentrale aktører i Altea <strong>kommune</strong>, bidro til avgjørelsen om å velge tomten til tross for utfordringer<br />

med å oppnå bruksendringstillatelse.<br />

27. oktober 2005 ble det gitt fullmakter til administrerende direktør Jan-Egil Clausen og styreleder Rolf Barry-Berg<br />

i OBY til å kjøpe tomten. Prosjektleder Øyvind Lønnå ble tildelt fullmakt til å inngå bindende avtale på vegne av<br />

OBY.<br />

Flere alternative tomter ble likevel vurdert, også etter inngått avtale om kjøp av tomt.<br />

Relaterte kostnader i forbindelse med tomtekjøpet er totalt ca. MNOK 7,3. Kjøp av tomt er bokført med<br />

NOK 3 446 534 og honorar til advokaffirmaet Mtnez. de Lecea er bokført med NOK 1 145 606. Det er betalt<br />

ca. MNOK 2,7 i gebyrer og avgifter.<br />

Skjøtet ble overført til OBY 9. februar 2006, og i oktober samme år ble anmerkninger på skjøtet slettet.<br />

Søknad om bruksendringstillatelse ble innvilget etter 1 år og 10 måneder. Prosjektets fremdrift ble først og fremst<br />

forsinket etter at søknad om byggetillatelse ble levert 23. november 2007. Altea <strong>kommune</strong>s innspill knyttet til<br />

innvilgelse av bruksendringstillatelsen, herunder krav om etablering av rundkjøring og høy utbyggingsavgift, har<br />

utsatt saksbehandlingen av byggetillatelsen. <strong>Oslo</strong> <strong>kommune</strong> har etter klage til Valencia-regionen fått medhold i at<br />

kravene fra Altea <strong>kommune</strong> ikke er rettmessige. Altea har fremsatt innsigelse mot prosjektet og anført at tomten<br />

er definert som skogstomt.<br />

Mtnez. de Lecea<br />

OBY betalte ca. MNOK 1,1 til det spanske advokatfirmaet Mtnez De Lecea i forbindelse med kjøp av tomt.<br />

Omstendighetene rundt og formålet med overførselen fremstår som uklart. <strong>PwC</strong> mottok først relevant<br />

dokumentasjon for 2005 torsdag 3. <strong>desember</strong> <strong>2009</strong>, og det gjenstår ytterligere undersøkelser for om mulig å<br />

klargjøre faktum vedrørende overførselen.<br />

I avtalen mellom Mtnez De Lecea og OBY av 2<strong>1.</strong> september 2005, signert av prosjektlederen, fremgår det at<br />

ovennevnte beløp var advokatfirmaets honorar. Det er i avtalen ikke nærmere spesifisert hva som faktisk skulle<br />

utføres av tjenester. Det foreligger e-postkorrespondanse fra august 2005 der Per Svensson overfor prosjektleder<br />

orienterte om at det er "meget vanlig", for å unndra beskatning, med en offisiell og en uoffisiell pris ved omsetning<br />

av fast eiendom i Spania. Videre skrev Svensson at en av advokatene som bistod selgerne krevde betaling<br />

("svarte penger") som de andre eierne ikke kjente til.<br />

Halvparten av beløpet på ca. MNOK 1,1 ble betalt i <strong>desember</strong> 2005 ved inngåelse av kontrakten. Resterende<br />

beløp ble betalt i september 2006 etter at skjøtet ble signert. Betalingen ble fordelt mellom to personer i<br />

advokatfirmaet, hvorav den ene fikk 30 og den andre 70 prosent. På tidspunktet for overføringene forelå det ikke<br />

faktura(er). Anvisnings- og posteringsordren som ligger til grunn for utbetalingene er attestert av tidligere<br />

økonomi- og organisasjonsdirektør og anvist av daværende administrerende direktør i OBY.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 4

I styresak 63/2005 står det at kjøpesum for tomten er ca MNOK 5. Det fremgår ikke av saksdokumentet at OBY<br />

skulle betale ca MNOK 1,1 av beløpet til Mtnez. de Lecea. På skjøtet er kjøpesummen oppgitt til beløp tilsvarende<br />

ca. MNOK 3,4. Det er ikke funnet at styret i OBY ble orientert om dette.<br />

Fakturaene ble sendt OBY i juni <strong>2009</strong>, etter gjentatte purringer, nærmere 3,5 år etter at første utbetaling fant sted.<br />

Eiendomsmegler i Altea, Ana Tecles, har opplyst at hun i tillegg til å motta fem prosent meglerhonorar fra selger,<br />

også mottok fem prosent honorar av betalingen til Mtnez. de Lecea.<br />

Rådgivningstjenester<br />

Tjenesteleverandørerene har fakturert for til sammen MNOK 11,6, hvorav fakturaer fra Axla Consulting utgjør<br />

MNOK 5,6.<br />

Flere av aktørene som er benyttet var tidligere involvert i Bærum-prosjektet, herunder advokat Sanz, Per<br />

Svensson, ingeniør Jose Luis Segarra/Cuatana Ingenieros og prosjekt- og byggeledere i Axla Consulting, Magnus<br />

Dahlberg og Anders Bergman. Andre aktører ble engasjert på bakgrunn av anbefaling fra Sanz, herunder<br />

regnskapsfirmaet Asesoria Noguera, advokatfirmaet Perez-Llorca, rådgivningsfirmaet Casandra Iniciativas<br />

Empresariales og strafferettsadvokat Jose Maria Palacin de Isabel.<br />

Det ble ikke gjennomført forutgående anbudskonkurranse i forbindelse med engasjement av advokat Sanz<br />

(fakturert totalt MNOK 2,6), predesign-fasen med Axla Consulting (mer enn MNOK 0,5), og den første avtalen<br />

med Campos y Oltra som gjaldt forstudie, DIC-søknad og predesign (MNOK 0,8). Avtalen med Axla inneholdt en<br />

klausul om at det ikke skulle faktureres for mer enn MNOK 0,5. Denne grensen ble overskredet. Det er ikke<br />

vurdert om det foreligger brudd på anskaffelsesreglene.<br />

Enkelte av anskaffelsene ble gjennomført uten at det forelå formelle kontrakter. Dette gjelder avtalene med<br />

Carmen Sanz, Asesoria Noguera, Perez-Llorca og Jose Maria Palacin de Isabel. Eksempelvis ble engasjementet<br />

av Noguera akseptert av prosjektleder pr. e-post. Avtalen med Casandra Iniciativas Empresariales er ikke signert.<br />

Enkelte av avtalene er ikke oversatt til norsk. Det gjelder blant annet avtalene med arkitektfirmaet Campos y<br />

Oltra, Segarra og Darocas og Zaragoza. Foruten en av avtalene med Campos y Oltra, er ovennevnte avtaler<br />

signert av daværende administrerende direktør på vegne av OBY.<br />

Kontraktene med tekniske arkitekter Darocas og Zaragoza og ingeniørfimaet Cuatana Ingenieros er utformet slik<br />

at de skulle ha forskuddsbetaling basert på oppnåelse av visse milepæler i prosjektet. Dette innebærer at det er<br />

foretatt utbetalinger uten at arbeid er utført.<br />

Anskaffelsen av advokat Sanz er, i følge Kommuneadvokaten, gjennomført i strid med <strong>Oslo</strong> <strong>kommune</strong>s<br />

rettsinstruks, fordi Kommuneadvokaten ikke ble konsultert i forkant av inngåelsen av engasjementet.<br />

Etter skiftet av styreleder og administrerende direktør i OBY fant det sted to anskaffelser som er nærmere omtalt i<br />

rapporten. Den ene er Rambøll Consulting, og den andre av advokatfirmaet Perez-Llorca. Den siste ble<br />

gjennomført uten offentlig anbudskonkurranse. Det er ikke vurdert om det foreligger brudd på<br />

anskaffelsesreglene.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrevisjon

Det er ikke foretatt noen vurdering av forventet tidsbruk eller forventede kostnader i forbindelse med<br />

korrupsjonsforsøket fremmet av Covalencia. Det er imidlertid klart at denne saken, herunder engasjementet av<br />

advokat Palacin, vil påføre Spania-prosjektet ytterligere utgifter.<br />

Axla Consulting<br />

Axla Consulting, først som Magnus Dahlbergs enkeltpersonforetak, senere som Dahlbergs spanske aksjeselskap<br />

Artful XL Apartment Consulting S.L. (Axla Consulting S.L.), har i perioden <strong>1.</strong> november 2005 til 18. april 2007<br />

fakturert rådgivningstjenester til <strong>Oslo</strong> <strong>kommune</strong> for til sammen MNOK 5,6.<br />

Den første avtalen med Axla ble inngått i november 2005 og gjaldt forprosjekt. Denne avtaleinngåelsen skjedde<br />

uten forutgående anbudskonkurranse. Tjenesteleveransen oversteg den avtalte grense på MNOK 0,5.<br />

Hovedavtalen mellom Axla og OBY gjaldt prosjekt- og byggeledelse, og ble underskrevet i mai 2006. En<br />

enkeltuttalelse i en e-postkorrespondanse kan isolert trekke i retning av at Axla, allerede før det ble gjennomført<br />

forhandlinger mellom de to aktuelle leverandørene, var den foretrukne leverandør. Dette støttes ikke av den<br />

øvrige dokumentasjonen.<br />

Det har vært vanskelig å vurdere verdien av det arbeidet Axla har utført. Arsaken er at Axla har holdt tilbake<br />

utarbeidet prosjektdokumentasjon, grunnet en konflikt med OBY om oppgjør.<br />

Den tredje avtalen mellom partene var en tilleggsavtale underskrevet i juli 2006, som innebar at Axla ble innvilget<br />

forskudd på betaling for tjenester.<br />

Avtalen med Axla ble sagt opp 18. april 2007, etter initiativ fra prosjektleder. Begrunnelsen var blant annet et<br />

uttrykt behov for å skifte entrepriseform. Bortsett fra mailkorrespondanse mellom Lønnå og Dahlberg i mai/juni<br />

2006, er det ikke funnet dokumentasjonen på at det ble reist innvendinger til arbeidet utført av Axla før<br />

oppsigelsen.<br />

Gebyrer og avgifter<br />

Det er betalt gebyrer og avgifter på totalt ca MNOK 2,7 til myndighetene i Valenciaregionen og til Altea <strong>kommune</strong>.<br />

I tillegg foreslo Altea <strong>kommune</strong> at det skulle betales en utbyggingsavgift (Canon) tilsvarende ca MNOK 4,6. Etter<br />

at OBY sendte søknad om fritak, endret Valencia myndigheten avgiften til ca NOK 560 000 Altea <strong>kommune</strong> har<br />

påklaget endringen. Avgiften er pr i dag ikke betalt.<br />

Grunnlaget for utregning av avgiftene er, foruten utbyggingsavgiften (Canon), en gitt andel av tomteprisen eller<br />

prosjektets kalkulerte verdi. Undersøkelser gjort i Spania, tyder på at avgiftene og gebyrene som er betalt er<br />

legale og offentlige, og er tilknyttet tomtekjøpet i Spania. Det er ingen forhold som tyder på at avgiftene og<br />

gebyrene ikke er gått til rett adressat.<br />

Lobbyvirksomhet<br />

På et tidspunkt da behandringen av byggeprosessen hadde stoppet, ble CRM anbefalt å søke assistanse fra et<br />

rådgivningsfirma. CRM betalte ca NOK 110 000 for rådgivningen fra selskapet. Selskapet bisto CRM med å få<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrewsjon 6

arrangert et møte mellom CRM og en sentral politiker. De bisto også med rådgivning relatert til "hvem CRM burde<br />

kontakte", "hvilken ving av de ulike politiske partiene de ulike aktørene tilhørte" og "hvor saken til CRM sto".<br />

Reise- og representasjonsutgifter<br />

Det har 1 perioden fra 2005 til september <strong>2009</strong> medgått ca MNOK 1 i reisekostnader. I tillegg er det påløpt<br />

reisekostnader for konsulenter og rådgivere. Prosjektleder har gjennomført reiser fra Norge til Spania. Disse<br />

kostnadene beløper seg til ca NOK 350 000.<br />

<strong>Oslo</strong> <strong>kommune</strong> har ved to anledninger hatt offisielt besøk fra spanske politikere. I forbindelse med besøkene har<br />

<strong>Oslo</strong> <strong>kommune</strong> bekostet overnatting og bespisning for totalt ca NOK 73 000.<br />

Lønns- og administrasjonskostnader<br />

Det har for Spania-prosjektet medgått ca MNOK 3,6 i lønnskostnader. I beløpet inngår ordinær lønn,<br />

arbeidsgiveravgift, feriepenger og pensjonskostnader for prosjektleder. I tillegg har det blitt kostnadsført<br />

NOK 60 000 i styregodtgjørelse i CRM.<br />

Det har for Spania-prosjektet påløpt ca NOK 880 000 i administrasjonskostnader som blant annet omfatter en<br />

forholdsmessig fordeling av OBYs administrasjonskostnader, valutadifferanser og tolketjenester.<br />

PhcewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrevisjon 7

1 Introduksjon<br />

inniedninn<br />

PricewaterhouseCoopers AS (<strong>PwC</strong>) ble ved kontrakt av <strong>1.</strong> oktober <strong>2009</strong> gitt i oppdrag av <strong>Oslo</strong> <strong>kommune</strong>,<br />

Byrådslederens avdeling ved Seksjon for internrevisjon, å gjennomføre en gransking av forhold knyttet til <strong>Oslo</strong><br />

<strong>kommune</strong>s arbeid med etablering av rehabiliteringssenter i Spania.<br />

Kontrakten ble inngått ved avrop på rammeavtale om kjøp av granskingsoppdrag og rådgivningstjenester av 26.<br />

februar 2007. Denne rapporten gjengir og oppsummerer resultatet av granskingsarbeidet.<br />

'I Oppdragsbeskrive<br />

Følgende oppdragsbeskrivelse ble gitt:<br />

"<strong>Oslo</strong> <strong>kommune</strong>s arbeid med etablering av rehabiliteringssenter i Spania ble initiert januar 2005. Våren<br />

2008 ble det klart at det ikke ble gitt byggetillatelse som forventet Siden arbeidet ble startet har <strong>Oslo</strong><br />

<strong>kommune</strong> utbetalt ca 23 millioner kroner i tilknytning til prosjektet.<br />

Gjennomføringen av prosjektet reiser spørsmål som krever avklaring og <strong>Oslo</strong> <strong>kommune</strong> vil iverksette en<br />

gransking der formålet er å oppklare påstander om regelbrudd og mulige misligheter. De forhold som er<br />

anmeldt til spanske myndigheter inngår ikke i granskingen.<br />

Hovedfokus i granskingen skal være Omsorgsbyggs gjennomføring, styring og kontroll av prosjektet,<br />

herunder enkeltpersoners roller og ansvar.<br />

Formålet er å klarlegge faktum knyttet til et utvalg anskaffelser og utbetalinger i tilknytning til prosjektet,<br />

samt å vurdere disse opp mot gjeldende lov/regelverk for å belyse om <strong>Oslo</strong> <strong>kommune</strong>s juridiske og<br />

økonomiske interesser er tilstrekkefig ivaretatt. Dette gjelder særlig:<br />

1 Kjøp av rådgivnings- og utredningstjenester; anskaffelsesprosessen, avtalegrunnlag, prisnivå, faktiske<br />

leveranser og utbetalinger<br />

2 Valg av og kjøp av tomt<br />

3 Påløpte byggesaksgebyrer og andre offentlige avgifter"<br />

I etterkant av at engasjementsbrevet ble signert har oppdragsgiver gitt beskjed om at <strong>PwC</strong> ikke skal foreta<br />

juridiske vurderinger av rapportens innhold.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrevisjon 8

3 Begrensrunger<br />

Rapporten er utarbeidet på grunnlag av de opplysninger som er gitt og den dokumentasjon som har vært gjort<br />

tligjengelig for <strong>PwC</strong>. <strong>PwC</strong> fraskriver seg ethvert ansvar for mulige feil eller utelatelser som følge av at <strong>PwC</strong> har<br />

mottatt uriktige eller ufullstendige opplysninger eller dokumentasjon.<br />

Våre undersøkelser er begrenset til mandatet. Det har under arbeidet med undersøkelsene blitt avholdt en rekke<br />

møter med oppdragsgiver som fortløpende har blitt Informert om fremdrift, granskingstemaer, kostnader med mer.<br />

Vår granskingsmetodikk innebærer gjennomføring av kontradiksjon. <strong>PwC</strong> påtar seg intet ansvar for eventuelle<br />

følger av at <strong>PwC</strong> ikke har blitt gitt mulighet til å gjennomføre gjentatt kontradiksjon.<br />

1,4 Gjennomførino<br />

Arbeidet er utført av <strong>PwC</strong>s granskingsenhet.<br />

<strong>PwC</strong> har gjennom databehandleravtale med <strong>Oslo</strong> <strong>kommune</strong> forpliktet seg til å gjennomføre sikringstiltak i henhold<br />

til personopplysningslovens §§ 13 og 15. Dette omfatter blant annet forpliktelser for å ivareta konfidensialitet,<br />

integritet og tilgjengelighet ved behandling av personopplysninger.<br />

Prosjektmedarbeiderne har forpliktet seg til å overholde <strong>Oslo</strong> <strong>kommune</strong>s regler for taushetsplikt.<br />

,5 Metocie<br />

<strong>1.</strong>5.1 Regnskapsundersøkelser<br />

Prosjektregnskapet til Spania-prosjektet, som er bokført i Omsorgsbygg <strong>Oslo</strong> KF (OBY), er innhentet i elektronisk<br />

form og gjennomgått. I forbindelse med gjennomgangen er det også innhentet underliggende bokføringsbilag fra<br />

OBY og Utviklings- og kompetanseetaten. Regnskapet til Centro de Rehabilitacion Montemolar SLU (CRM),<br />

herunder all bilagsdokumentasjon, er også innhentet og gjennomgått. <strong>PwC</strong> har via Seksjon for internrevisjon<br />

etterspurt relevant regnskapsdokumentasjon fra Byrådsavdeling for eldre og sosiale tjenester (EST), tidligere<br />

Byrådsavdeling for velferd og sosiale tjenester (VST). Mottatt dokumentasjon er sammenstilt og gjennomgått.<br />

<strong>1.</strong>5.2 Gjennomgang og analyse av e-post<br />

<strong>PwC</strong> har gjennomgått e-postkorrespondanse fra e-postboksene tilhørende Jan-Egil Clausen, Øyvind Lønnå og<br />

Thor Torp. <strong>PwC</strong> har mottatt materialet fra <strong>Oslo</strong> <strong>kommune</strong>, og innsynet er gjennomført i henhold til<br />

personopplysningsforskriftens bestemmelser.<br />

Det har vært utfordringer knyttet til utlevering av e-post for Lønnå for 2005. <strong>PwC</strong> mottok dette materialet 3.<br />

<strong>desember</strong> <strong>2009</strong>.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 9

<strong>1.</strong>5.3 Arkivering<br />

Dokumentasjon har blitt systematisert, digitalisert, OCR-behandlet og arkivert i et elektronisk arkiv. Hvert enkelt<br />

dokument i arkivet har blitt påført et unikt løpenummer I tillegg har følgende opplysninger blitt registret for<br />

hvert dokument:<br />

• Dokumentdato<br />

• Hvem som har utarbeidet dokumentet<br />

• Dokumenttype, for eksempel brev, e-post, rapport<br />

• Beskrivelse av dokumentet<br />

• Når dokumentet ble mottatt av <strong>PwC</strong><br />

• Hvem som overleverte dokumentet til <strong>PwC</strong><br />

Arkivet består av ca 470 løpenummer. Det totale antall dokumenter i arkivet er høyere da enkelte dokumenter<br />

inneholder vedlegg, eller består av e-poststrenger, som ikke er gitt eget løpenummer.<br />

<strong>1.</strong>5.4 Intervjuer og kontradiksjon<br />

Det er gjennomført totalt 23 intervjuer, hvorav seks oppfølgingsintervjuer, som er dokumentert i referater. Alle<br />

referatene er sendt ut til intervjuobjektene for gjennomlesning, med mulighet til å komme med rettelser og<br />

tilføyelser. 21 intervjureferater er godkjent. Advokat Camien Sanz har ikke godkjent referatet, men kom med<br />

tilbakemeldinger i kontradiksjonsprosessen.<br />

Det ble også gjennomført et oppfølgingsintervju med Øyvind Lønnå 14. <strong>desember</strong> <strong>2009</strong>, men referat er ikke<br />

fremlagt for godkjennelse pr. 15. <strong>desember</strong> <strong>2009</strong>.<br />

Følgende forutsetninger har blitt lagt til grunn for gjennomføringen av intervjuer:<br />

• De intervjuede ble gjort kjent med mandatet og <strong>PwC</strong> personvernpolicy<br />

• Det ble opplyst om frivillighet i forhold til gjennomføring<br />

• Det ble opplyst om frivillighet i forhold til bruk av lydopptak og at lydfilen ville bli slettet så snart<br />

intervjureferatet var godkjent<br />

<strong>PwC</strong> har også hatt telefonsamtaler me 41~111~0h (en av tomteselgerne)<br />

(advokatfirmaet Mtnez. de Lecea). har bidratt med noe informasjon, menseeLflikke har<br />

kommentert detaljer i saken.<br />

Før endelig ferdigstillelse av rapporten har personer med en sentral rolle i forhold til det faktum som beskrives i<br />

rapporten fått tilsendt relevant utdrag av utkast til faktumbeskrivelse, med oppfordring om å komme tilbake med<br />

eventuelle kommentarer til denne. Relevante innspill er innarbeidet i den endelige rapporten så langt <strong>PwC</strong> har<br />

funnet grunnlag for det. Ovenfor følgende personer er det gjennomført kontradiksjon:<br />

• Øyvind Lønnå<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrevisjon 10

• Jan-Egil Clausen<br />

• Heidi Rindal Jakobsen<br />

• Carmen Sanz<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 11

2 Resultatet av undersøkelsene<br />

I det følgende oppsummeres resultatene av våre undersøkelser. Rapporten tar for seg følgende temaer:<br />

• Styring og kontroll<br />

• Valg av og kjøp av tomt<br />

• Rådgivningstjenester<br />

• Gebyrer og avgifter<br />

• Lobbyvirksomhet<br />

• Reise- og representasjonsutgifter<br />

• Lønns- og administrasjonskostnader<br />

2.1 Oversikter<br />

Illustrasjonen nedenfor gir en oversikt over sentrale hendelser i prosjektet. Disse hendelsene vil bli omtalt<br />

nærmere i de påfølgende kapitler.<br />

r311<br />

Intensjonsavtale<br />

467 og OBY<br />

fl<br />

Sendt søknad om DIC<br />

(allmennyttighetserklæring)<br />

fl<br />

AybestilMg av<br />

rådgivningsoppdrag - Axla.<br />

Endring fra delentreprise til<br />

generalentreproe<br />

DIC innvilget og forkynt<br />

07.04.21705<br />

3<strong>1.</strong>01 2006<br />

18.04.2007<br />

14.11 2007<br />

Sentrale hendelser<br />

Spama-pros]ektet 07.02.2005<br />

2<strong>1.</strong>12 2D05<br />

15.12 2006<br />

27.86 2007<br />

27.1/.2008<br />

Styret i OBY behandlet saken<br />

"Rehabiliteringssenter i<br />

Spania - mulighetsstudum"<br />

Etablering av CRM<br />

Mutg korrupstonsforsøk<br />

(behandes ikke i rapporten)<br />

Avtaie om kjøp av tomt<br />

p.S Montemolm<br />

Politisk skifte i Altea<br />

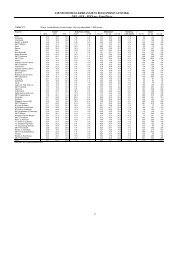

Det er foretatt en gjennomgang av utbetalinger til "Spania-prosjekter. Ilustrasjonen nedenfor gir en oversikt over<br />

påløpte prosjektkostnader pr. 30. september <strong>2009</strong>.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrevisjon 12

P8løpte kostnader til<br />

Spania-prosjektet<br />

pr 30. september <strong>2009</strong><br />

NOK 24 537 937<br />

Konsulenter mv.<br />

44<br />

Lønn<br />

Reisekostnad<br />

4<br />

44<br />

Representasjon, Administrasjons- Tomtekjøp og<br />

bevertning kostnader relaterte kostnader<br />

a<br />

Campos og Oltra<br />

(Arkitekter)<br />

NOK 1 332 554<br />

NOK 11 595 880 NOK 3 621 078 NOK 1 052 132<br />

•<br />

T<br />

Axla Consulting Carmen Sanz<br />

(R8dgivingsfirma) (Advokat)<br />

NOK 5 630 142 NOK 2 643 068<br />

t<br />

Jose Luis Segarrai<br />

Cuatana Ingenieros<br />

(Ingeniørfingeniørfirma)<br />

NOK 604 197<br />

UHY Fay & Co<br />

Auditores Consultares<br />

(Revisjonsfirma)<br />

NOK 187 097<br />

Rambøll Norge<br />

(R8dgivningsfirma)<br />

NOK 146800<br />

NOK 81 167 NOK 882 700 NOK 7 304 980<br />

Pedro Jaime<br />

Noguera Company<br />

(Regnskapsfirma)<br />

NOK 138 975<br />

ADMI-RETIRO S.L.<br />

(178dgivingsfirma)<br />

NOK 118428<br />

t t<br />

Perez Llorca Abogados Archus Arkitekter Darocas og Zaragoza Jose Maria Palacin<br />

(Advokatfirma) (Arkitektfirma) (Tekniske arkitekter) (5trafferettsadvokat)<br />

NOK 334 746 NOK 230 864 NOK 155 830 NOK 73 179<br />

Kjøp av tomt<br />

NOK 3 446 534<br />

Honorar ved kjøp av tomt<br />

Betaling tilaS<br />

S<br />

og<br />

NOK 1 145606 11<br />

Gebyrer og avgifter<br />

NOK 2 712 840<br />

Figw- 2: 0- - rsikt<br />

2.2 Styring og kontroll<br />

I det følgende oppsummeres relevante temaer for å kunne forstå OBYs styring og kontroll av prosjektet. Det er<br />

sett nærmere på roller og ansvar, sentrale vedtak, fullmakter og instrukser, samt rapportering og økonomistyring.<br />

Oversikten nedenfor illustrerer sentrale hendelser knyttet til styring og kontroll.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 13

2.2.1 Roller<br />

Skissen nedenfor viser en oversikt over sentrale personer og etater/virksomheter som har eller har hatt roller I<br />

forbindelse med Spania-prosjektet.<br />

Bystyret<br />

ttt T T<br />

6yr8dsavdeling for velferd og<br />

sosiale tjenes er (V5TIEST)<br />

til<br />

T<br />

Byr8det<br />

t.T.T<br />

T T<br />

Byr&Isavdekng for<br />

byutvilding (EIVU)<br />

Adm. dir.:<br />

Jan-Egil Clausen (mai 2003 - 01 07 2008)<br />

Per Morten Johansen (0<strong>1.</strong>07.2008 - d.d.)<br />

Omsorgsbygg <strong>Oslo</strong> KF<br />

(OBY)<br />

Styreieder:<br />

Rolf Barry-Berg (10.03.2005 - 15.04.2008)<br />

Stig Lorentz Bech (15.04.2008 - d.d.)<br />

40 % stillbng 60 % stilling<br />

øyvind Lierin8<br />

Pros1ektleder Spaniaprosjektet<br />

(14.12.2005 - d.d.)<br />

Centro de Rehabilitacian<br />

Montemolar SLU (CRM)<br />

Styreleder:<br />

Jan-Egil Clausen (25.0<strong>1.</strong>2007 - 27.06.2008)<br />

Per Morten Johansen (27.06.2008 - d.d.)<br />

Styremedlem:<br />

Gunnar Leganger (25.0<strong>1.</strong>2007 - d.d.)<br />

Wenche Hagan (25.0<strong>1.</strong>2007 - d.d.)<br />

Styresekretær:<br />

Carmen Sanz (25.0<strong>1.</strong>2007 - d.d.)<br />

Figur 4. Over<br />

'<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrevisjon 14

2.2.2 Sentrale vedtak<br />

Spania-prosjektet har fra 2005 til dags dato vært behandlet av følgende organer i <strong>Oslo</strong> <strong>kommune</strong> eller organer<br />

tilknyttet <strong>Oslo</strong> <strong>kommune</strong>:<br />

• Bystyret<br />

• Finanskomiteen<br />

• Helse- og sosialkomiteen<br />

• Byrådet<br />

• Byrådsavdelingen for velferd og sosiale tjenester (VST), i dag EST<br />

• Byrådsavdelingen for byutvikling (BYU)<br />

• Styret i Omsorgsbygg <strong>Oslo</strong> KF (OBY)<br />

• Styret i Centro de Rehabilitackin Montemolar SLU (CRM)<br />

Mandatet er begrenset til å omhandle OBYs rolle. OBY har under prosjektet også handlet etter delegerte<br />

fullmakter. For å forstå bakgrunnen for disse, er de mest relevante vedtakene fra overordnede organ omtalt<br />

nedenfor. Fremstillingen er i all hovedsak kronologisk. Det har ikke på alle punkter vært mulig å tidfeste alle<br />

hendelser, blant annet fordi enkelte dokumenter ikke er daterte.<br />

Etablenng av intensionsavtaIe meIlem OS c v<br />

Senhøsten 2004 tok Clausen kontakt med VST med forespørsel om å bygge et sykehjem i Spanial. VST mente at<br />

tiden for å etablere sykehjemsplasser i Spania var inne, og stilte seg positive til innspillet.<br />

Prosjektets formelle oppstart skjedde ved at styret i OBY 7. februar 2005 behandlet saken "Rehabiliteringssenter i<br />

Spania — Mulighetsstudium".2 Styret traff følgende vedtak:<br />

<strong>1.</strong> Det forutsettes etablert en intensjonsavtale mellom Byrådsavdefing for velferd og sosiale tjenester (VST)<br />

om videre samarbeid om utredning av et rehabiliteringssenter i Spania basert på fremlagt spesifikasjonen.<br />

2. Omsorgsbygg utreder prosjektmufigheter i Spania.<br />

3. Utgiftene til utredningene dekkes som beskrevet i intensjonsavtale.<br />

Styret i OBY mente at OBY hadde nødvendig kompetanse og erfaring til å gjennomføre prosjektet, samt en plan<br />

for finansiering.3 Et stykke ut i prosessen tok OBY kontakt med Husbanken for å få til en tilskuddsordning, som<br />

ikke gikk på bekostning av andre prosjekter i <strong>Oslo</strong>. OBY mottok tilskudd4 fra Husbanken som i følge uttalelse fra<br />

Clausen i forbindelse med kontradiksjonsprosessen var "svært viktig i forhold til finansieringen av prosjektet".<br />

Clausen opplyste at Husbanken gav tilsagn i forbindelse med tomtebefaringen allerede i oktober 2005.<br />

1 Lnr. 352: 4. november <strong>2009</strong>, Til Intemrevisjonen vedr VSTs rolle og kostnader.<br />

2 Lnr. 299: 7. februar 2005, Styremøte 01-2005 - Mulighetsstudium.<br />

3 Lnr. 1: Udatert, styresak 120-<strong>2009</strong> Spania prosjektet.<br />

4 Lnr. 132: 18. september 2006, Tilsagn om oppstartingstilskudd til sykehjem.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrevisjon 15

Intensjonsavtalen mellom VST og OBY ble undertegnet 9. mars 2005, av Clausen på vegne av OBY, og 7. april<br />

2005 av kommunaldirektør Bjørg Månum Andersson på vegne av VST.5 Det omtalte mulighetsstudiet er et<br />

vedlegg til intensjonsavtalen og utgjør en del av denne. Når det gjelder rollefordelingen mellom partene, omtales<br />

den bl.a. på følgende måte:<br />

"1 EIENDOM<br />

Byrådsavdelingen for velferd og sosiale tjenester ber med dette Omsorgsbygg om å finne egnede steder<br />

for et rehabiliteringssenter i Spania, fortrinnsvis på det spanske fastlandet ihht. vedlegg.<br />

3 GENERELT<br />

Byggingen skal gjennomføres i samarbeid med byrådsavdelingen slik at byrådsavdelingen kan påvirke<br />

løsninger og romprogram i den første fase.<br />

Etter at forprosjektet er gjennomført og kostnadene og prosjektets innhold er ytterligere klarlagt, skal<br />

begge parter ha anledning til å revurdere prosjektet.<br />

Senteret må ferdigstilles innen 3<strong>1.</strong>12.2007. Bindende frister fastsettes før byggevedtak."<br />

2.2.2.2 Fuilmakt tii kjøp av tornt<br />

Med grunnlag i intensjonsavtalen startet OBY prosessen med kjøp av tomt. 27. oktober 2005 fikk Clausen,<br />

samråd med styreleder, delegert fullmakt av OBYs styre til å kjøpe tomt.6<br />

I redegjørelse til styresak 63/2005, utarbeidet av Clausen, står det blant annet1:<br />

"I dette tilfellet trenger arvingene ca. / million kroner for å få tilgang til tomten (arveskatt). I tillegg skylder<br />

atvingene advokaten penger for honorar. Til sammen utgjør dette ca. 1,5 millioner kroner. Grunneiers<br />

advokat krever dette beløp som depositum."<br />

Videre fremkommer:<br />

"TOMT<br />

Altea <strong>kommune</strong> er en by med et stort utbyggingspress, få større tomter og meget høye priser for<br />

byggeklare tomter. Prisnivået på leiligheter ligger på "<strong>Oslo</strong> Vest — nivå" og tomteprisen utgjør ca. 50% av<br />

eiendomsprisene.<br />

Omsorgsbygg har funnet frem til et tomteområde i utkanten av Altea som synes godt egnet til formålet<br />

Tomteområdet består av i alt 4 tomter — to "fincaer" (gårdsbruk) på til sammen ca. 20 dekar samt 2 mindre<br />

kommunale tomter (en regulert til friområde og en annen til kulturformål).<br />

Omregulering av landbrukstomter til byggetomter krever normalt en meget langvarig reguleringsprosess<br />

(ca. 5 år). Dog finnes det i Spansk lovgivning en bestemmelse om at <strong>kommune</strong> og delstatsmyndigheter<br />

kan gi dispensasjon og tillate bygging dersom bebyggelsen skal tjene et sosialt formåL For å oppnå en<br />

slik dispensasjon må det utarbeides en detaljert prosjektpresentasjon (D1C) som skal behandles både i de<br />

5 Lnr. 167: 7. april 2005, Intensjonsavtale mellom Byrådsavdeling velferd og OBY med vedlegg mulighetsstudie.<br />

6 Lnr. 302: 27. oktober 2005 Styremøte 06-2005 - Fullmakter.<br />

7 Lnr. 247: 2005, Styresak 63-2005 Fullmakt kjøp tomt Spania.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 16

kommunale organer og i delstatsregjeringen (Valencia). Også dette kan ta noe tid, men langt raskere enn<br />

ordinær regulering. En annen fordel er at landbrukstomter har en langt lavere pris enn regulerte<br />

byggetomter."<br />

Under punktet "forhandlingssituasjon"8 står det blant annet:<br />

"Grunneiers advokat har akseptert at avtalen gjøres betinget i inntil 6 måneder og at <strong>kommune</strong>n vil få<br />

refundert sine penger innenfor denne tidsfristen dersom byggetillatelse ikke kan gis."<br />

Advokat Sanz har ifølge styresak 63/2005 anført følgende:<br />

"Det er tvilsomt om spørsmålet om byggetillatelse er fullstendig avklart i løpet av 6 måneder.<br />

Det er tvilsomt om det blir gitt klar garanti for tilbakebetaling av advokathonoraret på ca 500.000,-.<br />

Det kan uansett brivanskefig å få refundert depositum for eiendommen (1 mill.) fordi selger må<br />

benytte disse pengene til å betale arveskatt"<br />

I styremøte 27. oktober 2005 gav styret i OBY administrende direktør Clausen og styreleder Rolf Barry-Berg<br />

fullmakt til å kjøpe tomt nr <strong>1.</strong><br />

Fullmakten° til å inngå bindende avtale på vegne av OBY ble senere delegert til prosjektleder Lønnå 13.<br />

<strong>desember</strong> 2005. Fullmakten er skrevet på både spansk og engelsk, hvor det blant annet står:<br />

"...To appear on behalf of the principal and sign puchase contracts (private og public deed) of lands<br />

and/or other documents related to the purchase, establishing the terms, price, and other conditions that<br />

the attorney considers concenient...."<br />

2.2.2.3 Behandling av Spania-prosjektet i Bystyret<br />

Etter hvert ble også Bystyret i <strong>Oslo</strong> involvert i saken. Særlig gjaldt det i forbindelse med opprettelsen av et heleid<br />

spansk selskap, CRM, som blant annet skulle bli eier av den aktuelle tomten. I Byrådssak 162/0610fremgår det at<br />

begrunnelsen for å etablere et spansk selskap (eid av <strong>Oslo</strong> <strong>kommune</strong>) var av skatte- og avgiftsmessig art.<br />

Bakgrunnen for Bystyrets behandfing av saken var et udatert notat fra OBY til BYU, hvor OBY oversendte utkast<br />

til byrådssak vedrørende bygging av et rehabiliteringssenter i Spania og etablering av et spansk aksjeselskap.11<br />

I forbindelse med opprettelsen av det spanske selskapet, ble Kommuneadvokaten forespurt av BYU. I<br />

svarbrevet12 reiste Kommuneadvokaten flere spørsmål, blant annet om etableringen av CRM og om overføring av<br />

tomt kunne medføre skatterettslige konsekvenser for <strong>Oslo</strong> <strong>kommune</strong>. Det ble også stilt spørsmål ved om <strong>Oslo</strong><br />

<strong>kommune</strong>s styringsmuligheter kunne bli redusert ved at eierskapet til tomten eventuelt ble overført til et spansk<br />

selskap.<br />

8 Lnr. 247: 2005, Styresak 63-2005 Fullmakt kjøp tomt Spania<br />

9 Lnr. 303: 3<strong>1.</strong> januar 2006, Styremøte 01-2006 - Fullmakt kjøpt tomt 2; Lnr. 336: 20. februar 2007, Skjøte kjøp av tomt.<br />

10 Lnr. 410: 15.august 2006, Byrådssak 162/06, pkt 7.<br />

11 Lnr. 107: Udatert, Utkast byrådssak vedr bygging helseinst Spania og etabl spansk aksjeselskap.<br />

12 Lnr. 137: 3. juli 2006, Vedr etablering av Rehabiliteringssenter i Spania.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 17

I brev 5. juli 2006 til OBY ba BYU om tilbakemelding blant annet på brutto ramme for prosjektet, samlet areal for<br />

prosjektet og tilskuddsordningen fra Husbanken. Videre ba BYU om tilbakemelding på Kommuneadvokatens brev<br />

av 3. juli 2006.13<br />

OBY svarte BYU i brev den 12. og 18. juli 2006.14<br />

I brevet 12. juli 2006 skrev OBY bl.a. følgende:<br />

"- Budsjettrammen for prosjektet vil, på grunnlag av et foreløpig prisanslag, ligge på 88 millioner kroner.<br />

Anslaget er basert på en predesign av prosjektet pr. juni 2006 og er utarbeidet av Omsorgsbyggs Project<br />

Management konsulent i Altea, Axla Consulting. Det understrekes at dette ikke er et endelig byggebudsjett.<br />

Endelig byggebudsjett kan først utarbeides når senteret er detaljprosjektert i sin helhet.<br />

- Tomten kostet 424011 Euros. Omregnet i dagens valutakurs tilsvarer tomteprisen ca. 3400000 kroner for<br />

10600 kvadratmeter.<br />

- Samlet areal for prosjektet er ca. 5000 kvadratmeter fordelt på 3 etasjer pluss en underetasje som etter<br />

spansk regelverk ikke regnes inn i byggearealet. Enkeltrommene vil få en størrelse på ca. 35 kvadratmeter<br />

pluss balkong/terrasse. Årsaken til besluttet romstørrelse er behovet for fleksibilitet for en eventuelt<br />

fremtidig endret målgruppe samt erfaringer fra annen tilsvarende virksomhet i området.<br />

- Omsorgsbygg har hatt flere møter med Husbanken vedrørende tilskuddsordningen. Omsorgsbygg kjenner<br />

ikke til at Husbanken offisielt har endret frist for ferdigstillelse, men har indirekte brakt i erfaring at den har<br />

en viss mulighet til en fleksibel praksis vedrørende frister. Omsorgsbygg må imidlertid planlegge og arbeide<br />

i forhold til den formelle fristen for ferdigstillelse som ca er ved årsskiftet 2007/2008."<br />

I brevet av 18. juli 2006 svarte OBY på spørsmål Kommuneadvokaten hadde stilt, herunder valg av<br />

organisasjonsmodell knyttet til å eie/leie og drift, skatt, og spørsmål knyttet til spansk og norsk selskapsrett. Når<br />

det gjelder de spørsmål Kommuneadvokaten reiste vedrørende <strong>kommune</strong>ns mulighter til styring og kontroll<br />

gjennom et spansk selskap, svarte OBY:<br />

"Styremedlemmer kan gjøres personlig ansvarlig for det styret foretar seg."<br />

Revidert utkast til byrådssak var vedlagt brevet.<br />

Byrådssak 162/06 ble behandlet 15. august 2006. Byrådet innstilte til bystyret om rehabiliteringssenter i Spania og<br />

opprettelse av et spansk selskap eiet av <strong>Oslo</strong> <strong>kommune</strong>.15<br />

Finanskomiteen behandlet saken i møte 30. august 2006.16Samme dag fattet bystyret følgende vedtak:17<br />

13 Lnr. 136: 5. juli 2006, Vedr etablering av Rehabiliteringssenter i Spania.<br />

14 Lnr. 134: 12. juli 2006, Vedr etablering av Rehabiliteringssenter i Spania og Lnr. 135 8. juli 2006, Vedr etablering av Rehabiliteringssenter<br />

i Spania.<br />

15 Lnr. 133, 15. august 2006, Innstilling byrådet i byrådssak 16212006.<br />

16 Lnr. 133, 30. august 2006, Behandling Finanskomiteen av byrådssak 162/2006.<br />

17 Lnr. 133: 30. august 2006, Sak 325/06. Vedtak rehabiliteringssenter Spania.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srappon til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 18

"<strong>1.</strong> Bystyret gir byrådet fullmakt til å opprette et spansk S.L, med kapital på € 3 010, samt oppnevne styre og<br />

revisor for selskapet og inneha generalforsamlingsfullmaktene.<br />

2. Bystyret gir byrådet fullmakt til å overføre tomt nr. 6 95Z nr. 11 195 og nr. 9 481 i Altea <strong>kommune</strong> (Alicante)<br />

til det spanske selskapet gjennom en kapitalforhøyelse.<br />

3. Bystyret gir byrådet fullmakt til å tilføre selskapet kapital på inntil kr 28 000 000 i 2006, gjennom etablering<br />

av et eller flere lån fra Omsorgsbygg <strong>Oslo</strong> KF. Det resterende beløp må innarbeides i budsjett for 2007 når<br />

endelig prosjektkostnad er utarbeidet.<br />

4. Bystyret gir byrådet fullmakt til å signere alle relevante dokumenter, herunder stiftelsesdokumenter,<br />

dokumenter vedrørende kapitalforhøyelsen, samt låneavtale.<br />

5. Bystyret gir byrådet fullmakt til å foreta nødvendige budsjettjusteringer og balansekorrigeringer som følge<br />

av at aksjene i det spanske S.L (selskapet) og eiendommens finansiering overføres fra Omsorgsbygg <strong>Oslo</strong><br />

KF til bykassen.<br />

6. Bystyret ber byrådet komme tilbake til bystyret med sak som nærmere belyser målgruppe, kriterier for<br />

opphold, samt kostnader for den enkelte."<br />

Byrådet delegerte fullmakter videre, og vedtok 7. september å gi OBY i oppdrag å gjennomføre følgende<br />

punkter:18'<br />

"<strong>1.</strong> Byrådet gir Omsorgsbygg <strong>Oslo</strong> KF fullmakt til å opprette et spansk S.L, med kapital på € 3 010, samt<br />

oppnevne styre og revisor for selskapet og inneha generalforsamlingsfullmakten.<br />

2. Byrådet gir Omsorgsbygg <strong>Oslo</strong> KF fullmakt til å overføre tomt nr. 6 952, nr. 11 195 og nr. 9 481 i Altea<br />

<strong>kommune</strong> (Alicante) til det spanske selskapet gjennom en kapitalforhøyelse.<br />

3. Byrådet gir Omsorgsbygg <strong>Oslo</strong> KF fullmakt til å tilføre selskapet kapital på inntil kr 28 000 000 i 2006,<br />

gjennom etablering av et eller flere lån fra Omsorgsbygg <strong>Oslo</strong> KF.<br />

4. Byrådet gir Omsorgsbygg <strong>Oslo</strong> KF fullmakt til å signere alle relevante dokumenter, herunder<br />

sifftelsesdokumenter, dokumenter vedrørende kapitalforhøyelsen, samt låneavtale.<br />

465. Etter ferdigstillelse og når selskapet går over i driftsfasen overføres generalforsamlingsfullmakten til<br />

byrådet."<br />

Ut fra protokollene kan det se ut som om OBY to dager tidligere, den 5. september 2006, behandlet saken. I<br />

styremøteprotokollen står det følgende19:<br />

"<strong>1.</strong> Styret tar byrådets saksfremlegg om rehabiliteringssenter Spania til orientering.<br />

2. Forutsatt at byrådet oppnevner styret i Omsorgsbygg som generalforsamling for det nyopprettede<br />

spanske selskapet oppnevnes følgende styre i selskapet:<br />

Styreleder: Adm. dir. Jan-Egil Clausen, OBY<br />

Styremedlem: Direktør Gunnar Leganger, EBY<br />

Styremedlem: Budsjettsjef Svein Erik Antonsen, FIU<br />

Styremedlem: Ase Snåre, VST<br />

Styresekretær: Carmen Sanz, Advokat<br />

18 Lnr. 44: 29. august 2006, Saksfremstilling til byrådet vedr Spaniaprosjektet, og Lnr. 34. 12. september 2006, Vedtak rehabiliteringssenter<br />

Spania - vedlegg protokoller.<br />

19 Lnr. 307: 5. september 2006, Styremøte 05-2006. Saksfremlegg byrådet og oppnevning styre CRM.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 19

3. Byggebeslutning tas av generalforsamlingen"<br />

Ase Snåre og Svein Erik Antonsen ble ikke med i styret i CRM22. Wenche Hagan ble i tillegg til nevnte personer<br />

valgt som styremedlem.<br />

2.2.2.4 Sentra le vedtak i CRM<br />

Lønnå hadde fortsatt prosjektansvaret etter opprettelsen av det spanske selskapet. Styret i CRM ble et nytt<br />

beslutningsledd i prosjektet.<br />

I følge styrereferat av 25. januar 2007 ble "Konstituerende styremøte" i CRM avholdt samme dag.21 Clausen ble<br />

valgt til styrets leder, og advokat Sanz ble valgt til styresekretær. Det ble gitt en orientering om arbeidet med<br />

etablering av senteret og selskapet, herunder økonomi- og kontrollrutiner. Styret i CRM delegerte fullmakt til<br />

styreleder fil å inngå avtaler på vegne av CRM inntil det forelå en managementavtale mellom OBY og CRM.<br />

Fullmakten kunne delegeres videre av styreleder, under forutsetning av at styret ble orientert.<br />

Sanz har opplyst22 at konstituerende styremøte ble avholdt i forbindelse med stiftelse av selskapet hos notarius<br />

publicus hvor først styret ble utnevnt av generalforsamlingen og hvor styret deretter konstituerte seg.<br />

I styremøte 22. februar 2007 ble det vedtatt en avtale med revisjonsfirma om løpende revisjon av prosjektet.23<br />

Styret vedtok revidert forslag til managementavtale samt styreinstruks. I managementavtalen 24 mellom OBY og<br />

CRM fremgår blant annet følgende:<br />

"3. Daglig ledelse av CM<br />

OBY skal forestå daglig ledelse av CM innefor særskilt fastsatte fullmakter, herunder<br />

Forestå samme oppgaver som tilligger en daglig leder i et spansk SLU<br />

Forestå all kontakt med spanske myndighter<br />

Sende nødvendige meldinger til spanske myndighter<br />

Påse at CM oppfyller alle offentlige/legale krav pålegg og krav mv. knyttet til CMs virksomhet,<br />

herunder gjøre nødvendig arbeid knyttet til avholdelse av ordinær generalforsamling,<br />

budsjettering, regnskapsførsel, arkivering og utarbeidelse av aktuelle planer.<br />

Sørge for tilstrekkelig kompetanse og bemanning til å ivareta CMs interesser på en profesjonell<br />

måte<br />

4. Byggeprosjekt.<br />

OBY skal være byggherreombud på vegne av CM for gjennomføring av Byggeprosjektet Centro de<br />

Rehabilitacion de Monte Molar SLU, herunder<br />

Utarbeide styringsdokument til CM s styre med risikoanalyse, styringsmål og prosjektramme.<br />

Foreslå for CMs styre engasjement av nødvendige rådgivere til prosjektledelse, prosj ektering,<br />

byggeledelse mv<br />

20 Lnr. 373: 25. januar 2007, Referat konstituerende styremøte CRM.<br />

21 Lnr. 373: 25. januar 2007, Referat konstituerende styremøte CRM.<br />

22 Lnr. 465: 10. <strong>desember</strong> 2008, Tilbakemelding kontradiksjon Sanz.<br />

23 Lnr. 361: 22. februar 2007, Protokoll styremøte CRM.<br />

24 Lnr. 126: Udatert, Managementavtale mellom CM og OBY. Dokumentet er underskrevet av Clausen og styreleder i OBY, Rolf Barry Berg,<br />

og stemplet "mottatt OBY 3. mai 2007".<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 20

- Rapportere til CM jevrffig om fremdrift, økonomi og vikfige hendelser for Byggeprosjektet<br />

5. Risiko.<br />

CM er innforstått med at et st011 byggeprosjekt i Spania er forbundet med risiko i forhold til fastsatt<br />

prosjektramme og bærer den fulle risikoen ved de investeringer og disposisjoner som gjøres. OBY kan kun<br />

holdes økonomisk ansvarlig overfor CM dersom OBY har utvist grov uaktsomhet eller forsett i forbindelse<br />

med oppfyllelsen av sine forpliktelser etter Avtalen. OBY er uansett ikke ansvarlig for indirekte tap som<br />

måtte oppstå som følge av misfighold av Avtalen."<br />

I fullmakts- og økonomirutinedokument fra mars 2007,25 undertegnet av administrerende direktør Clausen, står<br />

det at administrerende direktør i OBY skulle ha budsjettansvaret for CRM. "Project manager", Magnus Dahlberg,<br />

skulle ha et overordnet ansvar for utarbeidelse av avtaler med entreprenørselskaper og andre leverandører til<br />

byggeprosjektet.<br />

I styreinstruksen,slik den lyder etter to endringer vedtatt på ovennevnte styremøte, fremgår det blant annet:<br />

"<strong>1.</strong> Styrets rolle<br />

Styret for selskapet skal sørge for en forsvarlig organisering og oppfølging av aktiviteter knyttet til<br />

virksomheten. Styret skal påse at selskapets og aksjonærens interesser blir ivaretatt på en forsvarlig<br />

måte. Styret bidrar med sin kompetanse og erfaring overfor Omsorgsbygg <strong>Oslo</strong> KF, som selskapet har<br />

inngått en managementavtale med.<br />

2. Styrets oppgaver<br />

Styret har alle rettigheter og plikter som følger av den til enhver tid gjeldende spanske aksjelovgivning,<br />

fullmakter og instrukser gitt av generalforsamlingen.<br />

Til styrets oppgaver hører<br />

• Sørge for at selskapets primære oppgave, som består i å bygge et sykehjem for <strong>Oslo</strong><br />

<strong>kommune</strong> i Altea i Spania, blir realisert<br />

• Påse at økonomi- og kontrollrutiner er sikre og forsvarlige<br />

• Behandle budsjett, årsregnskap og fullmaktsforhold<br />

• Påse at Omsorgsbygg <strong>Oslo</strong> KF ivaretar sitt managementansvar i tråd med gjeldende avtale<br />

• Vedta styringsdokument med kostnadsramme og styringsmål for sykehjems- prosjektet i Altea<br />

samt behandle prosjektets fremdrifts- og økonomirapporter<br />

• Behandle saker som etter selskapets forhold er av uvanlig karakter og/eller stor betydning"<br />

Styret i Omsorgsbygg <strong>Oslo</strong> KF har delegert myndigheten til å fatte endelig byggevedtak basert på byggets<br />

forprosjekt til selskapets generalforsamling.<br />

OBY hevet avtalen med selskapet Axla Consulting (Axla) i april 2007. Avvikling av samarbeidet med Axla, samt<br />

ønske om å endre entrepriseform, medførte at fullmaktsmatrisen måtte endres. Dette ble gjort i styremøte i CRM<br />

15. juni 2007.26<br />

25 Lnr. 127: 22. mars 2007, Fullmakter og økonomirutiner.<br />

26 Lnr. 362: 15. juni 2007, Protokoll styremøte ORM.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srappon til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 21

Det fremgår i referatet fra styremøtet 15. juni 2007 at styret i CRM ga OBY i oppdrag å forhandle med beste<br />

tilbyder, Covalencia, om en kontrakt for den nye entrepriseformen. Advokat Sanz fikk fullmakt til å føre<br />

forhandlingene på vegne av selskapet. Det ble besluttet at styret skulle besøke Altea perioden 12. -15. september<br />

2007.<br />

I protokoll fra styremøte i CRM 14. september 200727 fremgår:<br />

"Styreleder er blitt informert om fristane frå Husbanken, 3<strong>1.</strong>12.07 og viser seg bekymret med framgongen<br />

av prosjektet. Viss ein ikkje fullfiller fristane tapar ein finansiering.<br />

Saka skal bli følgd opp og set press på å få DIC godkjenning snarast med at fristane på finansiering er<br />

overgått. Dette setter i risiko heile finansieringa."<br />

Clausen ble tidligere informert om fristene fra Husbanken, noe som fremgår i Husbankens tilsagnsbrev av 18.<br />

september 2006.28<br />

I ovennevnte styremøte ble det presentert forslag til endrede fullmakts- og økonomirutiner. Forslaget innebar at<br />

arkitekt Remigio Oltra skulle kontrollere jobben for å sikre riktig fakturering. Videre fremgår det at:<br />

"Når det gjeld beløp som kvar kan godkjenne, er det avtalt at ØL kan godkjenne opp til 25.000€; dette<br />

gjeld også å skrive kontrakt og modifisering opp til 25.000€ pr avtale."<br />

Styret anbefalte videre på møtet å øke selskapets kapital gjennom å overføre eiendommene fra OBY fil CRM med<br />

en kapitalforhøyelse på MNOK 3,4 (EUR 425 000). Det fremgår at generalforsamlingen må vedta dette, og at<br />

Sanz skulle ordne med det juridiske.<br />

<strong>PwC</strong> er ikke kjent med at det skal ha blitt gjennomført styremøter i CRM i fra 14. september 2007 til 29. april<br />

2008.<br />

9. november 200729 ble det gjennomført generalforsamling i CRM. Clausen og Barry Berg møtte som<br />

representant for OBY. Fra møteprotokollen fremgår det at selskapets kapital økes til EUR 425 000 gjennom<br />

"overføring av de tre tomtene" i Altea fra OBY.<br />

I styremøte 29. april 2008 fremgår det at forsinket oppstart av byggingen kan få konsekvenser og styret ser grunn<br />

til å få dette kartlagt nærmere. I protokollen fra møtet står det blant annet:3°<br />

"Styret bemerket at man pga forsinket oppstart, har hatt større utgifter enn man i utgangspunktet kunne<br />

forutsett ved de innledende forberedelsene til prosjektet. Dette har ført til at marginene i forhold<br />

budsjettets totalramme kan være små. Styret ber om få dette klarlagt eller vurdert, primært i forhold til<br />

Omsorgsbyggs rapportering for 2. tertial."<br />

27 Lnr. 363: 14. september 2007, Referat styremøte CRM.<br />

28 Lnr. 132: 18. september 2006. Tilsagn om oppstartingstilskudd fil sykehjem.<br />

29 Lnr. 360: 9. november 2007, Generalforsamling CRM. Datoen er i følge protokollen 9 november 2006, men Sanzs bekrefter i forbindelse<br />

med kontradiksjonsgjennomgangen at det korrekte årstallet er 200T<br />

30 Lnr. 364: 29. april 2008, Protokoll styremøte CRM.<br />

PncewaterhouseCoopers AS<br />

Granskmgsrapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for mternrevsjon 22

Fra styrereferatet fremgår det at prosjekthåndboka, sammen med skjema for risikostyring, utgjorde prosjektets<br />

styringsdokument. Styret godkjente styringsdokumentet i møtet.<br />

Innen neste styremøte ble avholdt erstattet Johansen Clausen som administrerende direktør i OBY og overtok<br />

styrelederfunksjonen i CRM.<br />

I styremøte 29. juni 2008 ba det nye styret om en nærmere redegjørelse og oversikt over medgåtte utgifter på<br />

prosjektet.31 Det fremgår av protokollen at "styreleder" har meldt forfall til møtet. Styret ba om at det ble utarbeidet<br />

en totaloversikt som viste medgåtte kostnader opp mot den totale kostnadsramme for prosjektet. Styret påpekte<br />

at det ikke var levert regelmessige regnskapsrapporter fra OBY til prosjektleder, men at prosjektleder hadde tatt<br />

initiativ til å få dette korrigert. På styremøtet ble det vedtatt å inngå en avtale med et firma som kunne<br />

gjennomføre en risikoanalyse av prosjektet. Det fremgår nedenfor hvordan dette ble fulgt opp.<br />

Neste styremøte skal ha blitt holdt 23. september 2008. Det fremgår av innkallingen32 at en av sakene var<br />

foreløpig tilbakemelding vedrørende usikkerhetsanalyse foretatt av Rambøll Consulfing.<br />

10. oktober 2008 ble det avholdt et arbeidsutvalgsmøte. Grunnen til det er opplyst å være at så lenge selskapets<br />

styresekretær ikke er tilstede kan det ikke gjennomføres formelle styremøter33. Ifølge styremedlem Leganger,34<br />

fikk møtene betegnelsen arbeidsutvalgsmøte når ikke styresekretær Sanz var til stede. Arbeidsutvalget i CRM<br />

fattet i møtet 10. oktober 2008 følgende vedtak:35<br />

"<strong>1.</strong> CRM påbegynner ikke byggingen av prosjektet før det foreligger en byggetillatelse og en<br />

aktivitetstillatelse fra Altea <strong>kommune</strong>.<br />

2. CRM ber OBY om at de formelle forutsetningene for et fornyet igangsettingsvedtak fra OBY blir brakt i<br />

orden slik at byggingen kan påbegynnes når byggetillatelse og aktivitetstillatelse foreligger<br />

3. CRM ber Omsorgsbygg om at prosjektrammen økes til 111,5 mill, kroner med et styringsmål på 102,5<br />

mill. kroner.<br />

4. CRM gjennomfører en gjennomgang av gjeldende styringsinstruks i sitt møte 10.1<strong>1.</strong>2008.<br />

5. CRM tar ny stillingsbeskrivelse for prosjektleder til orientering.<br />

6. CRM ber om at OBY gjennomfører de foreslåtte stikkprøvekontrollene av reiseregninger og<br />

representasjonsutgifter.<br />

7. CRM ber OBY om et det blir lagt frem et forslag til en låneavtale for det økonomiske mellomværende<br />

mellom CRM og OBY.<br />

8. Saken oversendes OBlis styre til orientering og kommenterer"<br />

Rambøll36 anbefalte i sin prosjektrapport at OBY burde ha et budsjett på minimum 110 millioner kroner for å<br />

kunne fullføre prosjektet.<br />

Arbeidsutvalget i CRM godkjente foreslåtte endringer i fullmakter og økonomirutiner, rutiner og tiltak for<br />

behandling av fakturaer i Spaniaprosjektet og "Confirmation of paying order on behalf of CRM". Det fremgår også<br />

31 Lnr. 365: 29. juni 2008, Protokoll styremøte CRM.<br />

32 Lnr, 397: 23. september 2008. Innkalling styremøte CRM 230908.<br />

33 Lnr. 465: 10. <strong>desember</strong> 2008, Tilbakemelding kontradiksjon Sanz,<br />

34 Lnr. 399: <strong>17.</strong> november <strong>2009</strong>, Oversendelse av CRM styresaker,<br />

35 Lnr. 367: 10, oktober 2008, Protokoll Arbeidsutvalgsmøte CRM.<br />

36 Lnr. 337: 30. september 2008. Usikkerhetsanalyse sykehjem Spania CRM.<br />

PricewaterhouseCoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for internrevisjon 23

av referatet at Lønnå orienterte kort om arbeidet med å få behandlet søknad om byggetillatelse og<br />

aktivitetstillatelse.<br />

18. <strong>desember</strong> 2008 ble det gjennomført et telefonmøte mellom styremedlemmene i tilknytning til et forsøk på<br />

korrupsjon fra Covalencia.37 Det ble bestemt at forholdet skulle anmeldes, og at man ville gjøre forberedelser for å<br />

heve kontrakten med Covalencia.<br />

I arbeidsutvalgsmøte i CRM 16. januar <strong>2009</strong> ble det vedtatt å be styret 1 OBY om en avklaring på en eventuell<br />

erstatningsrisiko ved en heving av kontrakten med Covalencia.38 Videre ønsket utvalget OBYs syn på den risiko<br />

som CRM eventuelt løp ved å påbegynne et byggeprosjekt i en <strong>kommune</strong> som utøvet en motvillig praksis i forhold<br />

til prosjektet. Fra referatet fremkommer at administrasjonen skulle innhente en kvalifisert risikovurdering av<br />

problemstillingen.<br />

I arbeidsutvalgsmøtet 13. mars <strong>2009</strong> ble det gitt en orientering om status for prosjektet.38<br />

2.2.2.5 Oppfølging av Spania-prosjektet j styet OEPt<br />

Flere av vedtakeneistyret i CRM korresponderer med tilsvarende vedtak i styret i OBY. Styret i OBY har en<br />

filsynsrolle overfor administrasjonen.<br />

I møte 28. august 2007 vedtok styret i OBY å overføre det kjøpte tomtearealet til CRM gjennom en<br />

kapitalforhøyelse tilsvarende anskaffelseskostnaden NOK 3 400 000.48 Som tidligere beskrevet, hadde bystyret<br />

og byrådet delegert fullmakt til OBY til å treffe vedtaket.41<br />

I møte 3<strong>1.</strong> januar 2008 ba styret om redegjørelse for Spania-prosjektet, spesielt om fullmakter, økonomirutiner og<br />

internkontroll.42 I protokoll fra møte 11mars og 8. april 2008 fremgår det at saken "Rehabiliteringssenter i Spania<br />

— administrative rutiner" ble trukket.43Saken synes ikke å ha vært behandlet etter dette, ut over det som fremgår<br />

nedenfor.<br />

Stig Lorentz Bech erstattet Rolf Barry Berg som styreleder i OBY ved foretaksmøte 15. april 2008, og ledet møtet<br />

27. juni 2008. Her redegjorde Lønnå for prosjektet, og styret vedtok følgende:"<br />

"<strong>1.</strong> Det er ønskelig med en vurdering fra et velrenommert spansk advokatfirma med hensyn til hvorvidt CRM<br />

har byggetillatelse eller ikke. Det er også ønskelig å få vurdett hvilken risiko CRM løper ved å påbegynne<br />

byggearbeidet slik situasjonen er nå forutsatt at CRM har byggetillatelse.<br />

2. Styret ber om en vurdering av hvorvidt CRM er bundet av entreprisekontrakten og andre kontrakter knyttet<br />

til byggeprosjektet. Styret ber om at CRM utarbeider et revidert budsjett inkludert alle fremtidige kostnader<br />

herunder marginer og reserver.<br />

37 Lnr. 368: 18. <strong>desember</strong> 2008, Tlfmøte strategi spaniaprosjektet CRM.<br />

38 Lnr. 369: 16. januar <strong>2009</strong>, Protokoll Arbeidsutvalgsmøte CRM.<br />

39 Lnr. 371: 13. mars <strong>2009</strong>, Referat fra arbeidsutvalgsmøte i CRM.<br />

40 Lnr. 248: 2007, Styresak 65-2007 Overføring av eiendom fra OBY til CRM.<br />

41 Lnr. 133: 12. september 2006, Vedtak rehabiliteringssenter i Spania.<br />

42 Lnr. 309: 3<strong>1.</strong> januar 2008, Styremøte 02-2008 - styret ba om orientering Spania-prosjektet.<br />

43 Lnr. 310: 8. april 1980, Styremøte 03-2008 og 04-2008 - adm rutiner saken trekkes.<br />

44 Lnr. 331: 27. juni 2008, Styresak 97-2008 Redegjørelse spaniaprosjektet.<br />

PricewaterhouseGoopers AS<br />

<strong>Gransking</strong>srapport til <strong>Oslo</strong> <strong>kommune</strong> ved Seksjon for intemrevisjon 24

3. Styret ber om at CRM vurderer hvorvidt de etablede kontrollrutinene for byggeprosjektet er tilstrekkelige og<br />

hvorvidt man bør forsterke kontrollrutinene i Spania ytterligere, for eksempel gjennom å bruke en ekstern<br />

byggeleder.<br />

4. Status i prosjektet bør rapporteres til eier ved neste styremøte. Når styret i CRM har behandlet og godkjent<br />

regnskapet for 2007 innkalles det til generalforsamling som gjennomføres med den saksliste som til vanfig<br />

gjelder for generalforsamlinger for heleide kommunale aksjeselskaper. Generalforsamlingen bør av praktiske<br />

hensyn legges i forkant eller etterkant av et styremøte i OBY."<br />

I styremøte i OBY 29. august 2008 ble Lønnå delegert fullmakt til å representere OBY på forestående<br />

generalforsamling i CRM.45 Det har ikke lyktes <strong>PwC</strong> å bringe på det rene hvorvidt denne generalforsamlingen ble<br />

gjennomført som varslet. Sanz46 og Johansen47 har i forbindelse med kontradiksjonsprosessen bekreftet at<br />

generalforsamlingen fant sted. Johansen har opplyst at protokollen er arkivert i Spania.<br />

Status i Spania-prosjektet ble, i følge tilbakemelding fra Johansen i kontradiksjonsprosessen, gjennomgått også i<br />