12992-Sigma Service BM 1..243

12992-Sigma Service BM 1..243

12992-Sigma Service BM 1..243

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

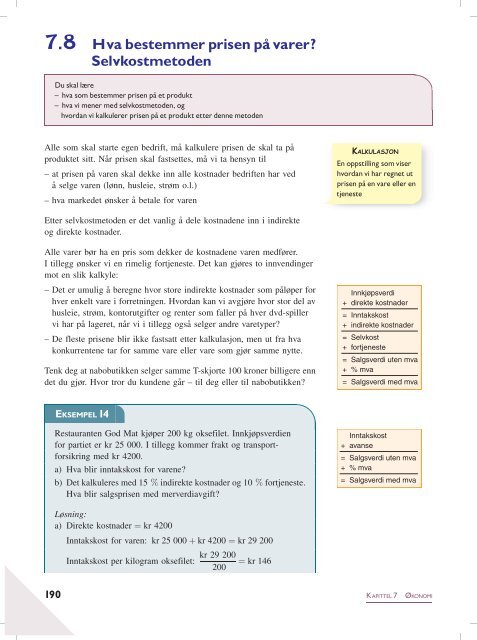

7.8 Hva bestemmer prisen pÔ varer?<br />

Selvkostmetoden<br />

Du skal l×re<br />

^ hva som bestemmer prisen pÔ et produkt<br />

^ hva vi mener med selvkostmetoden, og<br />

hvordan vi kalkulerer prisen pÔ et produkt etter denne metoden<br />

Alle som skal starte egen bedrift, ma˚ kalkulere prisen de skal ta pa˚<br />

produktet sitt. Na˚r prisen skal fastsettes, ma˚ vi ta hensyn til<br />

– at prisen pa˚ varen skal dekke inn alle kostnader bedriften har ved<br />

a˚ selge varen (lønn, husleie, strøm o.l.)<br />

– hva markedet ønsker a˚ betale for varen<br />

Etter selvkostmetoden er det vanlig a˚ dele kostnadene inn i indirekte<br />

og direkte kostnader.<br />

Alle varer bør ha en pris som dekker de kostnadene varen medfører.<br />

I tillegg ønsker vi en rimelig fortjeneste. Det kan gjøres to innvendinger<br />

mot en slik kalkyle:<br />

– Det er umulig a˚ beregne hvor store indirekte kostnader som pa˚løper for<br />

hver enkelt vare i forretningen. Hvordan kan vi avgjøre hvor stor del av<br />

husleie, strøm, kontorutgifter og renter som faller pa˚ hver dvd-spiller<br />

vi har pa˚ lageret, na˚r vi i tillegg ogsa˚ selger andre varetyper?<br />

– De fleste prisene blir ikke fastsatt etter kalkulasjon, men ut fra hva<br />

konkurrentene tar for samme vare eller vare som gjør samme nytte.<br />

Tenk deg at nabobutikken selger samme T-skjorte 100 kroner billigere enn<br />

det du gjør. Hvor tror du kundene ga˚r – til deg eller til nabobutikken?<br />

EKSEMPEL 14<br />

Restauranten God Mat kjøper 200 kg oksefilet. Innkjøpsverdien<br />

for partiet er kr 25 000. I tillegg kommer frakt og transportforsikring<br />

med kr 4200.<br />

a) Hva blir inntakskost for varene?<br />

b) Det kalkuleres med 15 % indirekte kostnader og 10 % fortjeneste.<br />

Hva blir salgsprisen med merverdiavgift?<br />

Løsning:<br />

a) Direkte kostnader ¼ kr 4200<br />

Inntakskost for varen: kr 25 000 þ kr 4200 ¼ kr 29 200<br />

kr 29 200<br />

Inntakskost per kilogram oksefilet: ¼ kr 146<br />

200<br />

KALKULASJON<br />

En oppstilling som viser<br />

hvordan vi har regnet ut<br />

prisen pÔ en vare eller en<br />

tjeneste<br />

Innkjøpsverdi<br />

+ direkte kostnader<br />

= Inntakskost<br />

+ indirekte kostnader<br />

= Selvkost<br />

+ fortjeneste<br />

= Salgsverdi uten mva<br />

+ % mva<br />

= Salgsverdi med mva<br />

Inntakskost<br />

+ avanse<br />

= Salgsverdi uten mva<br />

+ % mva<br />

= Salgsverdi med mva<br />

190 KAPITTEL 7 ÒKONOMI

) Vi regner ut de indirekte kostnadene:<br />

Inntakskost (direkte kostnader): kr 146;00<br />

þ indirekte kostnader: kr 146;00 0;15 ¼ kr 21;90<br />

¼ Selvkost: kr 167;90<br />

þ fortjeneste: kr 167;90 0;10 ¼ kr 16;79<br />

¼ Salgspris uten merverdiavgift: kr 184;69<br />

þ merverdiavgift: kr 184;69 0;13 ¼ kr 24;01<br />

¼ Salgspris med merverdiavgift: kr 208;70<br />

Salgsprisen er kalkulert til kr 208,70. Prisen hos God Mat blir<br />

sikkert ikke kr 208,70. Hva slags pris foresla˚r du?<br />

Vi kan ogsa˚ beregne salgsprisen ved a˚ bruke vekstfaktor:<br />

kr 146;00 1;15 1;10 1;13 ¼ kr 208;70<br />

EKSEMPEL 15<br />

En bedrift kjøper 140 kg laks. Inntakskost er kr 4850. Avansen er<br />

60 %. Finn salgsprisen medregnet 13 % merverdiavgift.<br />

Løsning:<br />

Salgspris med merverdiavgift ¼ kr 4850 1;60 1;13 ¼ kr 8768;80<br />

kr 8768;80<br />

Salgsprisen per kilogram fisk: kr 62;63<br />

140<br />

AKTIVITETER<br />

Oppgave 7.37<br />

Prisen pa˚ et par jeans er kr 150 inn pa˚ lager.<br />

Hva blir prisen pa˚ jeansen na˚r vi regner 40 kr<br />

i direkte kostnader, 15 % i indirekte kostnader,<br />

10 % i fortjeneste og 25 % merverdiavgift?<br />

Oppgave 7.38<br />

Innkjøpsverdien for en bakemaskin er kr 500.<br />

Finn salgsprisen med merverdiavgift na˚r vi regner<br />

4 % direkte kostnader, 30 % avanse og 25 %<br />

merverdiavgift.<br />

Oppgave 7.39<br />

Inntakskost for et belte er kr 410.<br />

a) Hvor mange prosent fortjeneste er det kalkulert<br />

med na˚r de direkte kostnadene er 10 % og<br />

salgsverdien uten merverdiavgift er kr 676;50?<br />

b) Hva ma˚ vi betale for beltet i butikken?<br />

Oppgave 7.4 0<br />

Salgsprisen for en vare er kr 450 medregnet<br />

merverdiavgift.<br />

Finn selvkost na˚r det er kalkulert med 20 %<br />

fortjeneste og 25 % merverdiavgift.<br />

Utfordring 7.41<br />

Inntakskost for ei T-skjorte er kr 125.<br />

Hva blir prisen inkludert 25 % merverdiavgift<br />

na˚r det pa˚løper 15 % i indirekte kostnader og<br />

varen ma˚ selges med 10 % tap?<br />

Bruk regneark til a˚ løse oppgaven.<br />

VI REGNER UT<br />

InnkjÖpsverdi: Varepartiets<br />

pris inn pÔ lager<br />

Direkte kostnader:<br />

Kostnader som knyttes direkte<br />

til varekjÖpet (toll, frakt)<br />

Indirekte kostnader:<br />

Kostnader som ikke direkte<br />

knyttes til varekjÖpet<br />

(strÖm, telefon o.l.). Regnes<br />

i prosent av inntakskost<br />

Inntakskost: Varepartiets<br />

kostnad inn pÔ lager<br />

Selvkost: Varens verdi i tillegg<br />

til alle kostnadene som pÔlÖper<br />

varen<br />

Fortjeneste: Det vi skal tjene<br />

pÔ varen. Regnes i prosent av<br />

selvkost<br />

Avanse: Indirekte kostnader<br />

+ fortjeneste. Regnes i prosent<br />

av inntakskost<br />

(Tips: Tap regnes i prosent av selvkost.)<br />

KAPITTEL 7 ÒKONOMI 191

7.9 Hva bestemmer prisen pÔ varer? Bidragsmetoden<br />

Du skal l×re<br />

^ hva vi mener med dekningsbidrag<br />

^ hva vi mener med bidragsmetoden, og hvordan vi kalkulerer prisen pÔ et produkt etter denne metoden<br />

Kalkulasjon etter bidragsmetoden er vanlig na˚r<br />

– kjøperen (markedet) bestemmer prisen<br />

– varen selges i konkurranse med andre<br />

Utgangspunktet for metoden er salgsprisen. Vi kalkulerer forskjellen<br />

mellom det vi fa˚r for et produkt, og det produktet har kostet oss.<br />

Dekningsbidraget skal gi et bidrag til a˚ dekke faste kostnader og eventuell<br />

fortjeneste som en bedrift ma˚tte ha. Gir varen et positivt dekningsbidrag,<br />

sier vi at det er lønnsomt a˚ satse pa˚ varen. Dersom bedriften har valget<br />

mellom flere produkter, lønner det seg a˚ satse pa˚ det produktet som gir<br />

størst dekningsbidrag.<br />

EKSEMPEL 16<br />

Elevene ved Rødskrubben viderega˚ende skole kjøper inn et parti<br />

pa˚ 200 ferdigsmurte rundstykker for til sammen kr 1200.<br />

Henting av varene koster kr 150.<br />

Etter beregning og vurdering kommer elevene fram til et tillegg pa˚<br />

80 % som skal dekke faste kostnader og fortjeneste (dekningsbidrag).<br />

Finn salgsprisen per rundstykke na˚r ungdomsbedriften slipper a˚<br />

betale merverdiavgift.<br />

Løsning:<br />

Vi regner først ut inntakskost for hele varepartiet:<br />

Innkjøpspris: kr 1200<br />

þ direkte kostnader: kr 150<br />

¼ Inntakskost: kr 1350<br />

Prisen per rundstykke blir na˚:<br />

kr 1350<br />

Inntakskost per rundstykke: ¼<br />

200<br />

kr 6;75<br />

þ dekningsbidrag: kr 6;75 0;80 ¼ kr 5;40<br />

¼ Salgspris: kr 12;15<br />

Salgsprisen er kr 12,15, som vi runder av oppover til kr 12,50.<br />

DEKNINGSBIDRAG<br />

Salgspris uten mva inntakskost<br />

Inntakskost (variable kostnader)<br />

er kostnader som varierer med<br />

rÔvarer, lÖnn osv.<br />

Innkjøpspris<br />

+ direkte kostnader<br />

= Inntakskost<br />

+ dekningsbidrag<br />

= Salgspris uten mva<br />

+ % mva<br />

= Salgspris med mva<br />

192 KAPITTEL 7 ÒKONOMI

Pa˚ sikt ma˚ en bedrift sørge for a˚ dekke inn alle kostnader. I kortere<br />

perioder kan bedriften produsere etter bidragsmetoden. Metoden kan<br />

ogsa˚ brukes dersom bedriften fa˚r tilbud om a˚ selge eller produsere en vare<br />

eller et produkt ekstra. I dette tilfellet vil dekningsbidraget bli fortjeneste.<br />

Ved salg av et ekstra produkt har bedriften allerede dekt inn alle sine<br />

kostnader.<br />

EKSEMPEL 17<br />

Et brød blir solgt pa˚ tilbud for kr 4,90. Ra˚varer og produksjonslønn<br />

er beregnet til kr 2,70. Hvor stort dekningsbidrag i kroner gir et brød?<br />

Løsning:<br />

kr 4;90<br />

Salgspris uten mva ¼ ¼ kr 3;92<br />

1;25<br />

Dekningsbidrag ¼ salgspris uten mva direkte kostnader<br />

¼ kr 3;92 kr 2;70 ¼ kr 1;22<br />

Dekningsbidraget er kr 1,22.<br />

AKTIVITETER<br />

Oppgave 7.42<br />

Salgsprisen uten merverdiavgift for ei T-skjorte er<br />

kr 120. Inntakskost er kr 90. Hva blir dekningsbidraget<br />

for T-skjorta?<br />

Oppgave 7.43<br />

Salgspris med merverdiavgift for en kaffekjele er<br />

kr 450. Hva blir dekningsbidraget na˚r inntakskost er<br />

kr 300?<br />

Oppgave 7.44<br />

En baker selger hver dag ferske rundstykker til en<br />

kantine. Pa˚ grunn av konkurransen ma˚ bakeren<br />

selge rundstykkene for kr 1,25 per stykk (medregnet<br />

merverdiavgift). Bakeren har funnet at ra˚varene og<br />

den direkte lønna utgjør kr 260 for 500 rundstykker.<br />

a) Hvor stort blir dekningsbidraget per rundstykke?<br />

b) Hvor stort blir dekningsbidraget per a˚r na˚r<br />

bakeren selger 180 000 rundstykker per a˚r til<br />

kantina?<br />

DrÖfting 7.45<br />

Bedriften MacBurger kalkulerer sine produkter<br />

med 25 % indirekte kostnader og 20 % fortjeneste.<br />

Produktene «pølsemaks», «osteburger» og<br />

«vegetar» er kalkulert slik: Pa˚ grunn av konkurranse<br />

fra Pølsebua kan ikke bedriften ta mer enn kr 26,64<br />

for pølsemaks, kr 46,62 for osteburger og kr 61,05<br />

for vegetar. Eierne av MacBurger mener det vil<br />

være mest lønnsomt a˚ kutte alle tre produktene.<br />

Pølse- Oste- Vegemaks<br />

burger tar<br />

Inntakskost (kr) 20,00 40,00 40,00<br />

+ indirekte kostnader 5,00 10,00 10,00<br />

= Selvkost (kr) 25,00 50,00 50,00<br />

+ fortjeneste 5,00 10,00 10,00<br />

= Salgspris uten mva (kr) 30,00 60,00 60,00<br />

+ mva (kr) 3,90 7,80 7,80<br />

= Salgspris med mva (kr) 33,90 67,80 67,80<br />

a) Er du enig i dette?<br />

b) Hva slags ra˚d vil du gi eierne na˚r det gjelder<br />

stans eller fortsatt salg av de tre produktene?<br />

KAPITTEL 7 ÒKONOMI 193