Årsrapport 2004 - Cision

Årsrapport 2004 - Cision

Årsrapport 2004 - Cision

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

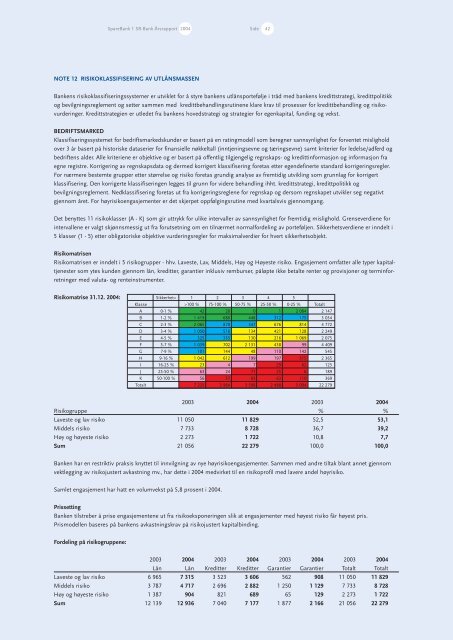

SpareBank 1 SR-Bank <strong>Årsrapport</strong> <strong>2004</strong> Side 42<br />

NOTE 12 RISIKOKLASSIFISERING AV UTLÅNSMASSEN<br />

Bankens risikoklassifiseringssystemer er utviklet for å styre bankens utlånsportefølje i tråd med bankens kredittstrategi, kredittpolitikk<br />

og bevilgningsreglement og setter sammen med kredittbehandlingsrutinene klare krav til prosesser for kredittbehandling og risikovurderinger.<br />

Kredittstrategien er utledet fra bankens hovedstrategi og strategier for egenkapital, funding og vekst.<br />

BEDRIFTSMARKED<br />

Klassifiseringssystemet for bedriftsmarkedskunder er basert på en ratingmodell som beregner sannsynlighet for forventet mislighold<br />

over 3 år basert på historiske dataserier for finansielle nøkkeltall (inntjeningsevne og tæringsevne) samt kriterier for ledelse/adferd og<br />

bedriftens alder. Alle kriteriene er objektive og er basert på offentlig tilgjengelig regnskaps- og kredittinformasjon og informasjon fra<br />

egne registre. Korrigering av regnskapsdata og dermed korrigert klassifisering foretas etter egendefinerte standard korrigeringsregler.<br />

For nærmere bestemte grupper etter størrelse og risiko foretas grundig analyse av fremtidig utvikling som grunnlag for korrigert<br />

klassifisering. Den korrigerte klassifiseringen legges til grunn for videre behandling ihht. kredittstrategi, kredittpolitikk og<br />

bevilgningsreglement. Nedklassifisering foretas ut fra korrigeringsreglene for regnskap og dersom regnskapet utvikler seg negativt<br />

gjennom året. For høyrisikoengasjementer er det skjerpet oppfølgingsrutine med kvartalsvis gjennomgang.<br />

Det benyttes 11 risikoklasser (A - K) som gir uttrykk for ulike intervaller av sannsynlighet for fremtidig mislighold. Grenseverdiene for<br />

intervallene er valgt skjønnsmessig ut fra forutsetning om en tilnærmet normalfordeling av porteføljen. Sikkerhetsverdiene er inndelt i<br />

5 klasser (1 - 5) etter obligatoriske objektive vurderingsregler for maksimalverdier for hvert sikkerhetsobjekt.<br />

Risikomatrisen<br />

Risikomatrisen er inndelt i 5 risikogrupper - hhv. Laveste, Lav, Middels, Høy og Høyeste risiko. Engasjement omfatter alle typer kapitaltjenester<br />

som ytes kunden gjennom lån, kreditter, garantier inklusiv remburser, påløpte ikke betalte renter og provisjoner og terminforretninger<br />

med valuta- og renteinstrumenter.<br />

Risikomatrise 31.12. <strong>2004</strong>:<br />

2003 <strong>2004</strong> 2003 <strong>2004</strong><br />

Risikogruppe % %<br />

Laveste og lav risiko 11 050 11 829 52,5 53,1<br />

Middels risiko 7 733 8 728 36,7 39,2<br />

Høy og høyeste risiko 2 273 1 722 10,8 7,7<br />

Sum 21 056 22 279 100,0 100,0<br />

Banken har en restriktiv praksis knyttet til innvilgning av nye høyrisikoengasjementer. Sammen med andre tiltak blant annet gjennom<br />

vektlegging av risikojustert avkastning mv., har dette i <strong>2004</strong> medvirket til en risikoprofil med lavere andel høyrisiko.<br />

Samlet engasjement har hatt en volumvekst på 5,8 prosent i <strong>2004</strong>.<br />

Prissetting<br />

Banken tilstreber å prise engasjementene ut fra risikoeksponeringen slik at engasjementer med høyest risiko får høyest pris.<br />

Prismodellen baseres på bankens avkastningskrav på risikojustert kapitalbinding.<br />

Fordeling på risikogruppene:<br />

Klasse<br />

A<br />

B<br />

C<br />

D<br />

E<br />

F<br />

G<br />

H<br />

I<br />

J<br />

K<br />

Totalt<br />

Sikkerhet><br />

0-1 %<br />

1-2 %<br />

2-3 %<br />

3-4 %<br />

4-5 %<br />

5-7 %<br />

7-9 %<br />

9-16 %<br />

16-25 %<br />

25-50 %<br />

50-100 %<br />

1<br />

>100 %<br />

42<br />

1 419<br />

2 065<br />

1 050<br />

325<br />

1 039<br />

101<br />

1 042<br />

23<br />

63<br />

56<br />

7 225<br />

2<br />

75-100 %<br />

20<br />

680<br />

870<br />

516<br />

335<br />

702<br />

144<br />

612<br />

4<br />

24<br />

57<br />

3 964<br />

3<br />

50-75 %<br />

0<br />

448<br />

347<br />

134<br />

130<br />

2 131<br />

48<br />

199<br />

7<br />

71<br />

83<br />

3 598<br />

4<br />

25-50 %<br />

1<br />

312<br />

676<br />

421<br />

216<br />

438<br />

110<br />

197<br />

29<br />

25<br />

63<br />

2 488<br />

5<br />

0-25 %<br />

2 084<br />

175<br />

814<br />

128<br />

1 069<br />

99<br />

142<br />

315<br />

62<br />

6<br />

110<br />

5 004<br />

Totalt<br />

2 147<br />

3 034<br />

4 772<br />

2 249<br />

2 075<br />

4 409<br />

545<br />

2 365<br />

125<br />

189<br />

369<br />

22 279<br />

2003 <strong>2004</strong> 2003 <strong>2004</strong> 2003 <strong>2004</strong> 2003 <strong>2004</strong><br />

Lån Lån Kreditter Kreditter Garantier Garantier Totalt Totalt<br />

Laveste og lav risiko 6 965 7 315 3 523 3 606 562 908 11 050 11 829<br />

Middels risiko 3 787 4 717 2 696 2 882 1 250 1 129 7 733 8 728<br />

Høy og høyeste risiko 1 387 904 821 689 65 129 2 273 1 722<br />

Sum 12 139 12 936 7 040 7 177 1 877 2 166 21 056 22 279