Årsrapport 2004 - Cision

Årsrapport 2004 - Cision

Årsrapport 2004 - Cision

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

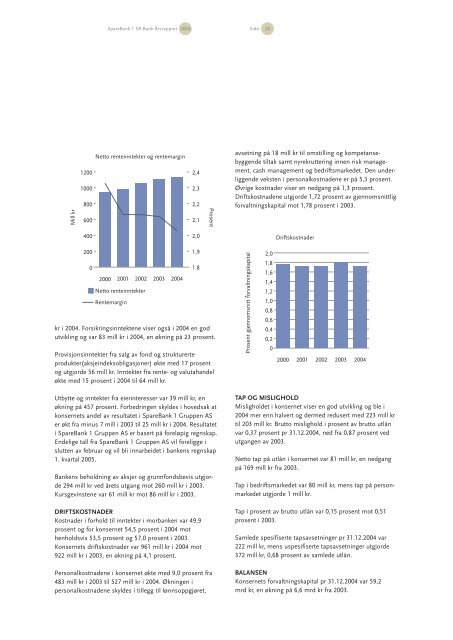

SpareBank 1 SR-Bank <strong>Årsrapport</strong> <strong>2004</strong> Side 20<br />

kr i <strong>2004</strong>. Forsikringsinntektene viser også i <strong>2004</strong> en god<br />

utvikling og var 83 mill kr i <strong>2004</strong>, en økning på 23 prosent.<br />

Provisjonsinntekter fra salg av fond og strukturerte<br />

produkter(aksjeindeksobligasjoner) økte med 17 prosent<br />

og utgjorde 56 mill kr. Inntekter fra rente- og valutahandel<br />

økte med 15 prosent i <strong>2004</strong> til 64 mill kr.<br />

Utbytte og inntekter fra eierinteresser var 39 mill kr, en<br />

økning på 457 prosent. Forbedringen skyldes i hovedsak at<br />

konsernets andel av resultatet i SpareBank 1 Gruppen AS<br />

er økt fra minus 7 mill i 2003 til 25 mill kr i <strong>2004</strong>. Resultatet<br />

i SpareBank 1 Gruppen AS er basert på foreløpig regnskap.<br />

Endelige tall fra SpareBank 1 Gruppen AS vil foreligge i<br />

slutten av februar og vil bli innarbeidet i bankens regnskap<br />

1. kvartal 2005.<br />

Bankens beholdning av aksjer og grunnfondsbevis utgjorde<br />

294 mill kr ved årets utgang mot 260 mill kr i 2003.<br />

Kursgevinstene var 61 mill kr mot 86 mill kr i 2003.<br />

DRIFTSKOSTNADER<br />

Kostnader i forhold til inntekter i morbanken var 49,9<br />

prosent og for konsernet 54,5 prosent i <strong>2004</strong> mot<br />

henholdsvis 53,5 prosent og 57,0 prosent i 2003.<br />

Konsernets driftskostnader var 961 mill kr i <strong>2004</strong> mot<br />

922 mill kr i 2003, en økning på 4,1 prosent.<br />

Personalkostnadene i konsernet økte med 9,0 prosent fra<br />

483 mill kr i 2003 til 527 mill kr i <strong>2004</strong>. Økningen i<br />

personalkostnadene skyldes i tillegg til lønnsoppgjøret,<br />

avsetning på 18 mill kr til omstilling og kompetansebyggende<br />

tiltak samt nyrekruttering innen risk management,<br />

cash management og bedriftsmarkedet. Den underliggende<br />

veksten i personalkostnadene er på 5,3 prosent.<br />

Øvrige kostnader viser en nedgang på 1,3 prosent.<br />

Driftskostnadene utgjorde 1,72 prosent av gjennomsnittlig<br />

forvaltningskapital mot 1,78 prosent i 2003.<br />

TAP OG MISLIGHOLD<br />

Misligholdet i konsernet viser en god utvikling og ble i<br />

<strong>2004</strong> mer enn halvert og dermed redusert med 223 mill kr<br />

til 203 mill kr. Brutto mislighold i prosent av brutto utlån<br />

var 0,37 prosent pr 31.12.<strong>2004</strong>, ned fra 0,87 prosent ved<br />

utgangen av 2003.<br />

Netto tap på utlån i konsernet var 81 mill kr, en nedgang<br />

på 169 mill kr fra 2003.<br />

Tap i bedriftsmarkedet var 80 mill kr, mens tap på personmarkedet<br />

utgjorde 1 mill kr.<br />

Tap i prosent av brutto utlån var 0,15 prosent mot 0,51<br />

prosent i 2003.<br />

Samlede spesifiserte tapsavsetninger pr 31.12.<strong>2004</strong> var<br />

222 mill kr, mens uspesifiserte tapsavsetninger utgjorde<br />

372 mill kr, 0,68 prosent av samlede utlån.<br />

BALANSEN<br />

Konsernets forvaltningskapital pr 31.12.<strong>2004</strong> var 59,2<br />

mrd kr, en økning på 6,6 mrd kr fra 2003.