Rettledning paragraf 10 2012 - Skatteetaten

Rettledning paragraf 10 2012 - Skatteetaten

Rettledning paragraf 10 2012 - Skatteetaten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

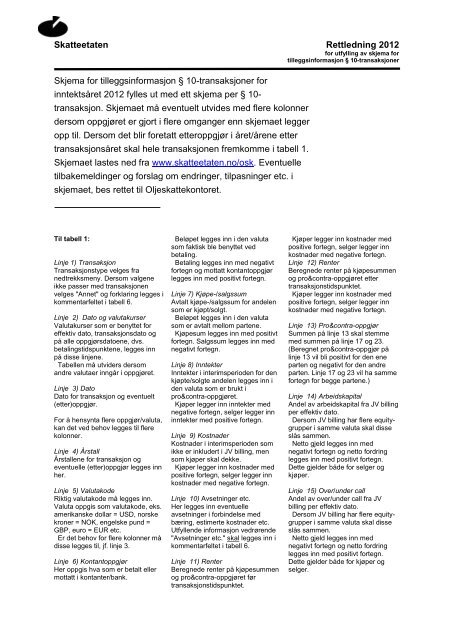

<strong>Skatteetaten</strong> <strong>Rettledning</strong> <strong>2012</strong><br />

for utfylling av skjema for<br />

tilleggsinformasjon § <strong>10</strong>-transaksjoner<br />

Skjema for tilleggsinformasjon § <strong>10</strong>-transaksjoner for<br />

inntektsåret <strong>2012</strong> fylles ut med ett skjema per § <strong>10</strong>-<br />

transaksjon. Skjemaet må eventuelt utvides med flere kolonner<br />

dersom oppgjøret er gjort i flere omganger enn skjemaet legger<br />

opp til. Dersom det blir foretatt etteroppgjør i året/årene etter<br />

transaksjonsåret skal hele transaksjonen fremkomme i tabell 1.<br />

Skjemaet lastes ned fra www.skatteetaten.no/osk. Eventuelle<br />

tilbakemeldinger og forslag om endringer, tilpasninger etc. i<br />

skjemaet, bes rettet til Oljeskattekontoret.<br />

Til tabell 1:<br />

Linje 1) Transaksjon<br />

Transaksjonstype velges fra<br />

nedtrekksmeny. Dersom valgene<br />

ikke passer med transaksjonen<br />

velges "Annet" og forklaring legges i<br />

kommentarfeltet i tabell 6.<br />

Linje 2) Dato og valutakurser<br />

Valutakurser som er benyttet for<br />

effektiv dato, transaksjonsdato og<br />

på alle oppgjørsdatoene, dvs.<br />

betalingstidspunktene, legges inn<br />

på disse linjene.<br />

Tabellen må utviders dersom<br />

andre valutaer inngår i oppgjøret.<br />

Linje 3) Dato<br />

Dato for transaksjon og eventuelt<br />

(etter)oppgjør.<br />

For å hensynta flere oppgjør/valuta,<br />

kan det ved behov legges til flere<br />

kolonner.<br />

Linje 4) Årstall<br />

Årstallene for transaksjon og<br />

eventuelle (etter)oppgjør legges inn<br />

her.<br />

Linje 5) Valutakode<br />

Riktig valutakode må legges inn.<br />

Valuta oppgis som valutakode, eks.<br />

amerikanske dollar = USD, norske<br />

kroner = NOK, engelske pund =<br />

GBP, euro = EUR etc.<br />

Er det behov for flere kolonner må<br />

disse legges til, jf. linje 3.<br />

Linje 6) Kontantoppgjør<br />

Her oppgis hva som er betalt eller<br />

mottatt i kontanter/bank.<br />

Beløpet legges inn i den valuta<br />

som faktisk ble benyttet ved<br />

betaling.<br />

Betaling legges inn med negativt<br />

fortegn og mottatt kontantoppgjør<br />

legges inn med positivt fortegn.<br />

Linje 7) Kjøpe-/salgssum<br />

Avtalt kjøpe-/salgssum for andelen<br />

som er kjøpt/solgt.<br />

Beløpet legges inn i den valuta<br />

som er avtalt mellom partene.<br />

Kjøpesum legges inn med positivt<br />

fortegn. Salgssum legges inn med<br />

negativt fortegn.<br />

Linje 8) Inntekter<br />

Inntekter i interimsperioden for den<br />

kjøpte/solgte andelen legges inn i<br />

den valuta som er brukt i<br />

pro&contra-oppgjøret.<br />

Kjøper legger inn inntekter med<br />

negative fortegn, selger legger inn<br />

inntekter med positive fortegn.<br />

Linje 9) Kostnader<br />

Kostnader i interimsperioden som<br />

ikke er inkludert i JV billing, men<br />

som kjøper skal dekke.<br />

Kjøper legger inn kostnader med<br />

positive fortegn, selger legger inn<br />

kostnader med negative fortegn.<br />

Linje <strong>10</strong>) Avsetninger etc.<br />

Her legges inn eventuelle<br />

avsetninger i forbindelse med<br />

bæring, estimerte kostnader etc.<br />

Utfyllende informasjon vedrørende<br />

"Avsetninger etc." skal legges inn i<br />

kommentarfeltet i tabell 6.<br />

Linje 11) Renter<br />

Beregnede renter på kjøpesummen<br />

og pro&contra-oppgjøret før<br />

transaksjonstidspunktet.<br />

Kjøper legger inn kostnader med<br />

positive fortegn, selger legger inn<br />

kostnader med negative fortegn.<br />

Linje 12) Renter<br />

Beregnede renter på kjøpesummen<br />

og pro&contra-oppgjøret etter<br />

transaksjonstidspunktet.<br />

Kjøper legger inn kostnader med<br />

positive fortegn, selger legger inn<br />

kostnader med negative fortegn.<br />

Linje 13) Pro&contra-oppgjør<br />

Summen på linje 13 skal stemme<br />

med summen på linje 17 og 23.<br />

(Beregnet pro&contra-oppgjør på<br />

linje 13 vil bli positivt for den ene<br />

parten og negativt for den andre<br />

parten. Linje 17 og 23 vil ha samme<br />

fortegn for begge partene.)<br />

Linje 14) Arbeidskapital<br />

Andel av arbeidskapital fra JV billing<br />

per effektiv dato.<br />

Dersom JV billing har flere equity-<br />

grupper i samme valuta skal disse<br />

slås sammen.<br />

Netto gjeld legges inn med<br />

negativt fortegn og netto fordring<br />

legges inn med positivt fortegn.<br />

Dette gjelder både for selger og<br />

kjøper.<br />

Linje 15) Over/under call<br />

Andel av over/under call fra JV<br />

billing per effektiv dato.<br />

Dersom JV billing har flere equity-<br />

grupper i samme valuta skal disse<br />

slås sammen.<br />

Netto gjeld legges inn med<br />

negativt fortegn og netto fordring<br />

legges inn med positivt fortegn.<br />

Dette gjelder både for kjøper og<br />

selger.

Linje 16) Cash call<br />

Andel av cash call i interimsperioden.<br />

Netto cash call som er betalt til JV<br />

legges inn med positivt fortegn.<br />

Dette gjelder både for kjøper og<br />

selger.<br />

Linje 17) Pro&contra-oppgjør<br />

Summen på linje 17 skal stemme<br />

med summen på linje 13 og 23 (jf.<br />

kommentar under linje 13).<br />

Linje 18) Arbeidskapital<br />

Andel av arbeidskapital fra JV billing<br />

per transaksjonsdato.<br />

Dersom JV billing har flere equity-<br />

grupper i samme valuta skal disse<br />

slås sammen.<br />

Netto gjeld legges inn med<br />

negativt fortegn og netto fordring<br />

legges inn med positivt fortegn.<br />

Dette gjelder både for selger og<br />

kjøper.<br />

Linje 19) Over/under call<br />

Andel av over/under call fra JV<br />

billing på transaksjonsdato.<br />

Dersom JV billing har flere equity-<br />

grupper i samme valuta skal disse<br />

slås sammen.<br />

Netto under call legges inn med<br />

negativt fortegn og netto over call<br />

legges inn med positivt fortegn.<br />

Dette gjelder både for kjøper og<br />

selger.<br />

Linje 20) Opex<br />

Andel av driftskostnader (opex) fra<br />

JV billing i interimsperioden.<br />

Dersom JV billing har flere equity-<br />

grupper i samme valuta skal disse<br />

slås sammen.<br />

Kostnadene legges inn med<br />

positive fortegn. Dette gjelder både<br />

for kjøper og selger.<br />

Linje 21) Capex<br />

Andel av investeringer (capex) fra<br />

JV billing i interimsperioden.<br />

Dersom JV billing har flere equity-<br />

grupper i samme valuta skal disse<br />

slås sammen.<br />

Investeringene legges inn med<br />

positive fortegn. Dette gjelder både<br />

for kjøper og selger.<br />

Linje 22) Finanskostnader<br />

Andel av finanskostnader (WBS 98)<br />

fra JV billing i interimsperioden.<br />

Dersom JV billing har flere equity-<br />

grupper i samme valuta skal disse<br />

slås sammen.<br />

Kostnadene legges inn med<br />

positive fortegn. Dette gjelder både<br />

for kjøper og selger.<br />

Linje 23) Pro&contra-oppgjør<br />

Summen på linje 23 skal stemme<br />

med summen på linje 13 og 17 (jf.<br />

kommentar under linje 13).<br />

Linje 24) Annet<br />

Linjene kan brukes som forklaring til<br />

avvik eller dersom transaksjonen<br />

inneholder elementer som ikke får<br />

plass i linjene over.<br />

Linje 25) Bokføringskurs<br />

Bokføringskursen som er brukt på<br />

transaksjonen og etteroppgjørene<br />

legges inn her.<br />

Til tabell 2:<br />

Regnskapsmessig bokføring.<br />

Kontonummer og navn i tabellen er<br />

eksempler, selskapet erstatter disse<br />

med sine egne.<br />

Tabell 2 kan erstattes med en<br />

elektronisk kopi fra<br />

regnskapssystemet hvor dato,<br />

kontonummer, kontonavn og beløp<br />

både i NOK og valuta fremkommer.<br />

En slik kopi må legges inn i<br />

skjemaet.<br />

Alle bokføringer i forbindelse med<br />

transaksjonen skal vises<br />

(transaksjonstidspunktet,<br />

etteroppgjør etc.).<br />

Tabellen fylles ut av både kjøper og<br />

selger.<br />

Til tabell 3:<br />

Skattemessig bokføring.<br />

Formålet med utfyllingen av tabell 3<br />

er å vise hva som er skattemessig<br />

fradragsført i perioden mellom<br />

effektiv dato og transaksjonsdato,<br />

samt eventuelle skattemessige<br />

effekter av andre vilkår i kontrakten.<br />

Tabellen fylles ut av både kjøper og<br />

selger.<br />

Til tabell 4:<br />

Skattemessige avskrivinger.<br />

Overtatt/overdratt investering legges<br />

inn i de aktuelle år.<br />

Kjøpers avskrivningsgrunnlag økes<br />

og beløpet legges inn med positivt<br />

fortegn.<br />

Selgers avskrivningsgrunnlag<br />

reduseres og beløpet legges inn<br />

med negativt fortegn.<br />

Til tabell 5:<br />

Friinntekt.<br />

Overtatt/overdratt investering legges<br />

inn i de aktuelle år.<br />

Kjøpers friinntektsgrunnlag økes og<br />

beløpet legges inn med positivt<br />

fortegn.<br />

Selgers friinntektsgrunnlag<br />

reduseres og beløpet legges inn<br />

med negativt fortegn.<br />

Til tabell 6:<br />

Kommentarer.<br />

Her kan eventuelle<br />

tilleggsopplysninger legges inn.<br />

2