Mellom politikk og marked? En studie av ... - Norges Bank

Mellom politikk og marked? En studie av ... - Norges Bank Mellom politikk og marked? En studie av ... - Norges Bank

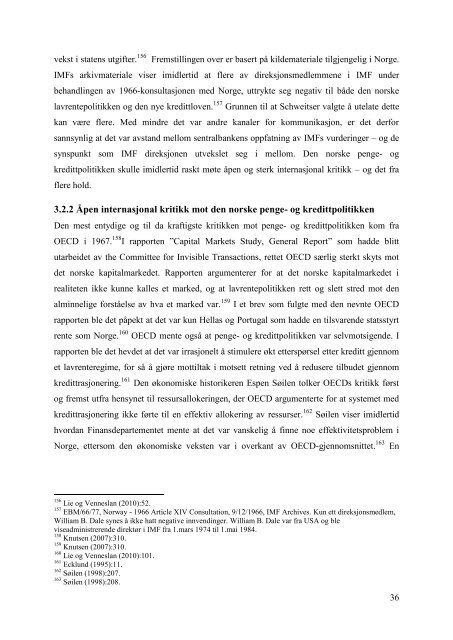

etterspørsel etter kreditt. Etterspørselen hadde imidlertid tatt seg opp i løpet av våren, og allerede i april så banken konturene av at penge- og kredittpolitikken kunne bli for ekspansiv totalt sett i 1966. Vi kan se fra figur 3.1 at det ble tilfellet ved at kredittilførselen oversteg de rammene som hadde blitt fastlagt i statsbudsjettet. Figur 3.1: Innenlandsk kredittilførsel 1966-1973. Kredittbudsjett og realiserte tall. Målt i milliarder kroner 14 12 10 8 6 4 2 0 Kilde: Tall hentet fra Norges Bank, ”Norske Kredittmarkeder. Norsk Penge- og Kredittpolitikk”., Norges Banks Skriftserie nr 17, Oslo 1989; side 12 IMF-direksjonens behandling av 1966-konsultasjonen med Norge ble videreformidlet til sentralbanksjef Brofoss i brevs form. Her påpekte administrerende direktør i IMF, Pierre-Paul Schweitser, at Norges underskudd på driftsbalansen fremdeles ble vurdert som problematisk, spesielt ettersom underskuddet var økende og hadde steget til rundt 100 millioner dollar. 154 Schweitser anbefalte at Norge: Innenlandsk kredittilførsel 1966-1973 1966 1967 1968 1969 1970 1971 1972 1973 Nasjonalbudsjett høsten før Registrert tilførsel Revidert nasjonalbudsjett samme år ”In view of the strong demand pressures and the desirability gradually to reduce the balance of payments deficit on current account, the Fund believes it essential that fiscal and monetary policy continues to be directed toward restraint.” 155 Den ekspansive finanspolitikken var resultat av veksten i offentlig sektor, og Lie og Vennesland trekker frem perioden 1965-1971 som en periode med sammenhengende sterk 154 St. meld. nr. 55 (1966-67):24. 155 Riksarkivet, Norges Bank, Direksjonsarkivet II, Bretton Woods-avtalene. Det Internasjonale Valutafond. Konsultasjoner, B-II, Brev fra Schweitser om styremøtet i IMF. 35

vekst i statens utgifter. 156 Fremstillingen over er basert på kildemateriale tilgjengelig i Norge. IMFs arkivmateriale viser imidlertid at flere av direksjonsmedlemmene i IMF under behandlingen av 1966-konsultasjonen med Norge, uttrykte seg negativ til både den norske lavrentepolitikken og den nye kredittloven. 157 Grunnen til at Schweitser valgte å utelate dette kan være flere. Med mindre det var andre kanaler for kommunikasjon, er det derfor sannsynlig at det var avstand mellom sentralbankens oppfatning av IMFs vurderinger – og de synspunkt som IMF direksjonen utvekslet seg i mellom. Den norske penge- og kredittpolitikken skulle imidlertid raskt møte åpen og sterk internasjonal kritikk – og det fra flere hold. 3.2.2 Åpen internasjonal kritikk mot den norske penge- og kredittpolitikken Den mest entydige og til da kraftigste kritikken mot penge- og kredittpolitikken kom fra OECD i 1967. 158 I rapporten ”Capital Markets Study, General Report” som hadde blitt utarbeidet av the Committee for Invisible Transactions, rettet OECD særlig sterkt skyts mot det norske kapitalmarkedet. Rapporten argumenterer for at det norske kapitalmarkedet i realiteten ikke kunne kalles et marked, og at lavrentepolitikken rett og slett stred mot den alminnelige forståelse av hva et marked var. 159 I et brev som fulgte med den nevnte OECD rapporten ble det påpekt at det var kun Hellas og Portugal som hadde en tilsvarende statsstyrt rente som Norge. 160 OECD mente også at penge- og kredittpolitikken var selvmotsigende. I rapporten ble det hevdet at det var irrasjonelt å stimulere økt etterspørsel etter kreditt gjennom et lavrenteregime, for så å gjøre mottiltak i motsett retning ved å redusere tilbudet gjennom kredittrasjonering. 161 Den økonomiske historikeren Espen Søilen tolker OECDs kritikk først og fremst utfra hensynet til ressursallokeringen, der OECD argumenterte for at systemet med kredittrasjonering ikke førte til en effektiv allokering av ressurser. 162 Søilen viser imidlertid hvordan Finansdepartementet mente at det var vanskelig å finne noe effektivitetsproblem i Norge, ettersom den økonomiske veksten var i overkant av OECD-gjennomsnittet. 163 En 156 Lie og Venneslan (2010):52. 157 EBM/66/77, Norway - 1966 Article XIV Consultation, 9/12/1966, IMF Archives. Kun ett direksjonsmedlem, William B. Dale synes å ikke hatt negative innvendinger. William B. Dale var fra USA og ble viseadministrerende direktør i IMF fra 1.mars 1974 til 1.mai 1984. 158 Knutsen (2007):310. 159 Knutsen (2007):310. 160 Lie og Venneslan (2010):101. 161 Ecklund (1995):11. 162 Søilen (1998):207. 163 Søilen (1998):208. 36

- Page 1 and 2: No. 19 | 2011 Staff Memo Mellom pol

- Page 3: Mellom politikk og marked? En studi

- Page 6 and 7: Abstract This master thesis is a st

- Page 8 and 9: Innhold Forord ....................

- Page 10 and 11: 4.2 Konsultasjonsmøter ...........

- Page 12 and 13: Kapittel 1: Introduksjon ”Man la

- Page 14 and 15: 1.2 Forskningsstatus - Norges Bank

- Page 16 and 17: Finansdepartementet. Denne avhandli

- Page 18 and 19: 1.3 Problemstilling, periodisering

- Page 20 and 21: spesielt sjefdirektøren 43 og nest

- Page 22 and 23: 1.4.2 Penge- og kredittpolitikk Pen

- Page 24 and 25: et hull i arkivmaterialet mellom 19

- Page 26 and 27: 1.6.5 Tidsskrift Frem til 1973 var

- Page 28 and 29: eskrevet som en prinsipiell liberal

- Page 30 and 31: ”deflasjonistisk traume” fra 19

- Page 32 and 33: institutt ved Universitetet i Oslo,

- Page 34 and 35: kompromisser. 90 Getz Wold komiteen

- Page 36 and 37: Under vanlige konsultasjonsmøter h

- Page 38 and 39: Agnar Sandmo 113 har også et marka

- Page 40 and 41: virker og i hvilken grad. 126 Av de

- Page 42 and 43: 2.4 Avslutning Selv om Norges Banke

- Page 44 and 45: 3.2 Konsultasjonsmøter Norge ble,

- Page 48 and 49: annen økonomisk historiker, Sverre

- Page 50 and 51: I Norge betegnet finanspolitikken e

- Page 52 and 53: Under det første offisielle møtet

- Page 54 and 55: esursene i Norge. Videre påpekte h

- Page 56 and 57: ”Although supplementary reserve r

- Page 58 and 59: direktør i Pengepolitisk avdeling

- Page 60 and 61: økonomiske politikk, og Tvedt kunn

- Page 62 and 63: med andre OECD-land var den liten.

- Page 64 and 65: 3.3.5 Johan Frøland og Jon Petter

- Page 66 and 67: kredittmarkedet i USA”. 277 Frøl

- Page 68 and 69: uttrykte stor tiltro til dem, og op

- Page 70 and 71: valutatransaksjoner ville føre til

- Page 72 and 73: langsiktige renter. 317 Hovedpoenge

- Page 74 and 75: om økonomene i Norges Bank var mot

- Page 76 and 77: Kapittel 4 - 1974-1980 - Brudd med

- Page 78 and 79: Figur 4.1: Årlig prisvekst 1965-19

- Page 80 and 81: spending of future income, since it

- Page 82 and 83: milliarder kroner. 364 Penge- og kr

- Page 84 and 85: inflasjonen gikk drastisk ned i 197

- Page 86 and 87: den nye valutakurven. 395 Stortinge

- Page 88 and 89: Under konsultasjonsmøtene i period

- Page 90 and 91: Brynjulv Vollan og Einar Magnussen.

- Page 92 and 93: markedsandelsutvikling, lønnskostn

- Page 94 and 95: flere som Forsbak, var stor motstan

vekst i statens utgifter. 156 Fremstillingen over er basert på kildemateriale tilgjengelig i Norge.<br />

IMFs arkivmateriale viser imidlertid at flere <strong>av</strong> direksjonsmedlemmene i IMF under<br />

behandlingen <strong>av</strong> 1966-konsultasjonen med Norge, uttrykte seg negativ til både den norske<br />

l<strong>av</strong>rente<strong>politikk</strong>en <strong>og</strong> den nye kredittloven. 157 Grunnen til at Schweitser valgte å utelate dette<br />

kan være flere. Med mindre det var andre kanaler for kommunikasjon, er det derfor<br />

sannsynlig at det var <strong>av</strong>stand mellom sentralbankens oppfatning <strong>av</strong> IMFs vurderinger – <strong>og</strong> de<br />

synspunkt som IMF direksjonen utvekslet seg i mellom. Den norske penge- <strong>og</strong><br />

kreditt<strong>politikk</strong>en skulle imidlertid raskt møte åpen <strong>og</strong> sterk internasjonal kritikk – <strong>og</strong> det fra<br />

flere hold.<br />

3.2.2 Åpen internasjonal kritikk mot den norske penge- <strong>og</strong> kreditt<strong>politikk</strong>en<br />

Den mest entydige <strong>og</strong> til da kraftigste kritikken mot penge- <strong>og</strong> kreditt<strong>politikk</strong>en kom fra<br />

OECD i 1967. 158 I rapporten ”Capital Markets Study, General Report” som hadde blitt<br />

utarbeidet <strong>av</strong> the Committee for Invisible Transactions, rettet OECD særlig sterkt skyts mot<br />

det norske kapital<strong>marked</strong>et. Rapporten argumenterer for at det norske kapital<strong>marked</strong>et i<br />

realiteten ikke kunne kalles et <strong>marked</strong>, <strong>og</strong> at l<strong>av</strong>rente<strong>politikk</strong>en rett <strong>og</strong> slett stred mot den<br />

alminnelige forståelse <strong>av</strong> hva et <strong>marked</strong> var. 159 I et brev som fulgte med den nevnte OECD<br />

rapporten ble det påpekt at det var kun Hellas <strong>og</strong> Portugal som hadde en tilsvarende statsstyrt<br />

rente som Norge. 160 OECD mente <strong>og</strong>så at penge- <strong>og</strong> kreditt<strong>politikk</strong>en var selvmotsigende. I<br />

rapporten ble det hevdet at det var irrasjonelt å stimulere økt etterspørsel etter kreditt gjennom<br />

et l<strong>av</strong>renteregime, for så å gjøre mottiltak i motsett retning ved å redusere tilbudet gjennom<br />

kredittrasjonering. 161 Den økonomiske historikeren Espen Søilen tolker OECDs kritikk først<br />

<strong>og</strong> fremst utfra hensynet til ressursallokeringen, der OECD argumenterte for at systemet med<br />

kredittrasjonering ikke førte til en effektiv allokering <strong>av</strong> ressurser. 162 Søilen viser imidlertid<br />

hvordan Finansdepartementet mente at det var vanskelig å finne noe effektivitetsproblem i<br />

Norge, ettersom den økonomiske veksten var i overkant <strong>av</strong> OECD-gjennomsnittet. 163 <strong>En</strong><br />

156 Lie <strong>og</strong> Venneslan (2010):52.<br />

157 EBM/66/77, Norway - 1966 Article XIV Consultation, 9/12/1966, IMF Archives. Kun ett direksjonsmedlem,<br />

William B. Dale synes å ikke hatt negative innvendinger. William B. Dale var fra USA <strong>og</strong> ble<br />

viseadministrerende direktør i IMF fra 1.mars 1974 til 1.mai 1984.<br />

158 Knutsen (2007):310.<br />

159 Knutsen (2007):310.<br />

160 Lie <strong>og</strong> Venneslan (2010):101.<br />

161 Ecklund (1995):11.<br />

162 Søilen (1998):207.<br />

163 Søilen (1998):208.<br />

36