Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

Statoil, Årsrapport 2012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Før transaksjoner inngås med nye motparter, krever konsernets kredittpolitikk at motpartene er formelt identifisert og godkjent. I tillegg fastsettes det intern<br />

kredittrating og kredittgrense for alle salgs-, handel- og finansielle motparter. Alle etablerte motparter revurderes minimum årlig og eksponering overvåkes<br />

kontinuerlig. Kredittevalueringen er basert på kvantitative og kvalitative analyser av finansiell og annen relevant informasjon. I tillegg vurderer konsernet<br />

betalingshistorikk, motpartens størrelse og diversifisering, samt bransjerisiko knyttet til motparten. Den interne risikoklassifiseringen reflekterer konsernets<br />

vurdering av motpartens kredittrisiko. Grenser for kreditteksponering fastsettes på bakgrunn av kredittevalueringen kombinert med andre faktorer, så som<br />

forventede karakteristika ved transaksjonen og bransjen. Kredittmandatene definerer akseptabel kredittrisiko, og er besluttet av selskapets ledelse.<br />

Kredittmandatene blir regelmessig vurdert med hensyn til endrede markedsforhold.<br />

Konsernet bruker flere instrumenter for å avlaste og kontrollere kredittrisiko, både per motpart og på porteføljenivå. Hovedinstrumentene inkluderer bank-<br />

og morselskapsgarantier, forskuddsbetalinger og depositumer. For bankgarantier godtas kun internasjonale banker med "investment grade" kredittrating som<br />

motparter.<br />

Konsernet har forhåndsdefinerte grenser for porteføljens gjennomsnittlige rating samt for maksimal kreditteksponering for den enkelte motpart. Porteføljen<br />

overvåkes regelmessig, og den enkelte motparts eksponering kontrolleres daglig i forhold til etablert kredittgrense. Den totale kredittporteføljen til konsernet<br />

er geografisk diversifisert på en rekke motparter innen olje og energisektoren, i tillegg til større olje- og gassbrukere samt finansielle motparter. Størstedelen<br />

av konsernets eksponering er med selskaper med "investment grade" rating.<br />

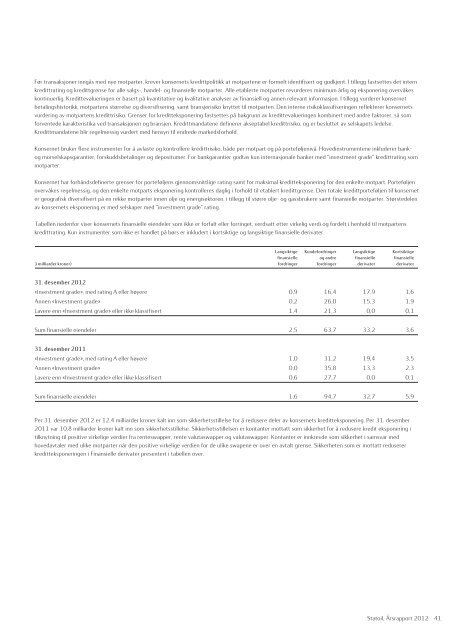

Tabellen nedenfor viser konsernets finansielle eiendeler som ikke er forfalt eller forringet, verdsatt etter virkelig verdi og fordelt i henhold til motpartens<br />

kredittrating. Kun instrumenter som ikke er handlet på børs er inkludert i kortsiktige og langsiktige finansielle derivater.<br />

Langsiktige Kundefordringer Langsiktige Kortsiktige<br />

finansielle og andre finansielle finansielle<br />

(i milliarder kroner) fordringer fordringer derivater derivater<br />

31. desember <strong>2012</strong><br />

«Investment grade», med rating A eller høyere 0,9 16,4 17,9 1,6<br />

Annen «Investment grade» 0,2 26,0 15,3 1,9<br />

Lavere enn «Investment grade» eller ikke klassifisert 1,4 21,3 0,0 0,1<br />

Sum finansielle eiendeler 2,5 63,7 33,2 3,6<br />

31. desember 2011<br />

«Investment grade», med rating A eller høyere 1,0 31,2 19,4 3,5<br />

Annen «Investment grade» 0,0 35,8 13,3 2,3<br />

Lavere enn «Investment grade» eller ikke klassifisert 0,6 27,7 0,0 0,1<br />

Sum finansielle eiendeler 1,6 94,7 32,7 5,9<br />

Per 31. desember <strong>2012</strong> er 12,4 milliarder kroner kalt inn som sikkerhetsstillelse for å redusere deler av konsernets kreditteksponering. Per 31. desember<br />

2011 var 10,8 milliarder kroner kalt inn som sikkerhetsstillelse. Sikkerhetsstillelsen er kontanter mottatt som sikkerhet for å redusere kredit eksponering i<br />

tilknytning til positive virkelige verdier fra renteswapper, rente valutaswapper og valutaswapper. Kontanter er innkrevde som sikkerhet i samsvar med<br />

hovedavtaler med ulike motparter når den positive virkelige verdien for de ulike swapene er over en avtalt grense. Sikkerheten som er mottatt reduserer<br />

kreditteksponeringen i Finansielle derivater presentert i tabellen over.<br />

<strong>Statoil</strong>, <strong>Årsrapport</strong> <strong>2012</strong> 41