Bedrift & pensjon - Storebrand

Bedrift & pensjon - Storebrand

Bedrift & pensjon - Storebrand

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Bedrift</strong> & <strong>pensjon</strong><br />

nyhetsbrev fra <strong>Storebrand</strong><br />

Vil kombinere arbeid<br />

og <strong>pensjon</strong><br />

SiDe 4<br />

Tema:<br />

Pensjonsreformen<br />

Side 2-8<br />

Helseforsikring mot<br />

sykefravær<br />

Side 10<br />

Desember 2009<br />

investerer i samfunnsansvar:<br />

Mikrofinans<br />

Side 12

LeDeR<br />

Lars Aa. Løddesøl<br />

adm. dir. <strong>Storebrand</strong> Livsforsikring AS<br />

Tjeneste<strong>pensjon</strong>er<br />

i endring<br />

Myndighetene er nå i full gang med å tilpasse reglene for<br />

tjeneste<strong>pensjon</strong>ene til den nye folketrygden, som innføres<br />

1. januar 2011. Et forslag skal etter planen foreligge 30.<br />

april neste år, mens endelig beslutning vil foreligge høsten<br />

2010.<br />

Mens den nye folketrygden ble vedtatt av Stortinget i vår,<br />

ligger det meste av arbeidet foran oss når det gjelder<br />

tjeneste<strong>pensjon</strong>ene. Vi tror at man som medlem i en<br />

tjeneste<strong>pensjon</strong>sordning – i likhet med de nye prinsippene<br />

i folketrygden – vil få anledning til å kombinere arbeid og<br />

<strong>pensjon</strong> fra man fyller 62 år. <strong>Storebrand</strong> har allerede begynt<br />

arbeidet med å legge til rette for dette.<br />

Mange andre forhold som vil kunne påvirke tjeneste<strong>pensjon</strong>savtalene<br />

er det foreløpig for tidlig å uttale seg<br />

sikkert om. <strong>Storebrand</strong> vil spille en aktiv rolle i arbeidet<br />

for å bidra til at de nye reglene blir best mulig for våre<br />

bedriftskunder. Vi vet at våre råd og innspill blir lyttet til.<br />

<strong>Storebrand</strong> vil holde kundene løpende orientert om fremdriften<br />

i arbeidet.<br />

InnHoLd<br />

• ny AFP blir livsvarig <strong>pensjon</strong> • Vil kombinere arbeid og <strong>pensjon</strong><br />

• Stor interesse for <strong>pensjon</strong>sreformen • Sannheten om <strong>pensjon</strong>sreformen<br />

• <strong>Bedrift</strong>sportalen i nytt design • Helseforsikring - forebygger og reduserer sykefravær<br />

• Mikrofinans - små lån med stor effekt • God avkastning til kundene<br />

• Lysaker Park<br />

På www.storebrand.no/<strong>pensjon</strong>sreformen legger vi<br />

løpende ut all relevant informasjon om <strong>pensjon</strong>sreformen.<br />

Gjennom 2010 vil vi også informere gjennom nyhetsbrev<br />

på e-post, <strong>Bedrift</strong> & <strong>pensjon</strong>, gjennom kundeseminarer og<br />

kundeskoler, og selvfølgelig gjennom bedriftenes kundekontakter<br />

i <strong>Storebrand</strong>.<br />

Hva <strong>pensjon</strong>sreformen og nye regler for tjeneste<strong>pensjon</strong>er<br />

vil bety for den enkelte bedrift, skal vi fortelle mer om når<br />

dette er klart. Vi skal sørge for at den enkelte bedriftskunde<br />

og deres ansatte får god informasjon og rådgivning underveis,<br />

og at overgangen til nye regler oppleves som så enkel<br />

som mulig.<br />

Vi ønsker alle våre kunder en god jul og et godt nytt år!<br />

Lars Aa. Løddesøl<br />

Adm. dir <strong>Storebrand</strong> Livsforsikring AS<br />

Utgiver av <strong>Bedrift</strong> & <strong>pensjon</strong>: <strong>Storebrand</strong> ASA<br />

Foto forside og side 4: Steinar Buholm<br />

illustrasjonsbilder: Colourbox og iStockPhoto.<br />

MILJØMERKET<br />

241 013<br />

TRYKKSAK

TeMA: PenSjonSReFoRMen<br />

Ny AFP blir livsvarig <strong>pensjon</strong><br />

Regjeringen foreslår at Avtalefestet <strong>pensjon</strong> (AFP) blir gjort om fra en førtids<strong>pensjon</strong>sordning til en<br />

livsvarig ordning. de nye reglene vil gjelde for ansatte fra 62 år i privat sektor som tar ut AFP etter at<br />

<strong>pensjon</strong>sreformen er innført i 2011.<br />

TeKST: : Per Ivar Sandvik<br />

Ifølge Arbeids- og inkluderingsdepartementet<br />

har om lag 80 prosent av dagens<br />

62-årige arbeidstakere rett til AFP. I likhet<br />

med den nye folketrygden er det ingen<br />

begrensing i hvor mye en AFP-<strong>pensjon</strong>ist<br />

kan tjene ved siden av <strong>pensjon</strong>en dersom<br />

han eller hun går av med <strong>pensjon</strong> etter<br />

1. januar 2011.<br />

Forslaget til nye AFP-regler innebærer<br />

at AFP gjøres om til en livsvarig tilleggs<strong>pensjon</strong>.<br />

I tillegg til folketrygden vil AFP<br />

bestå av et AFP-påslag og et kompensasjonstillegg.<br />

AFP-PåSLAg<br />

AFP-påslaget er et livsvarig tillegg til<br />

folketrygdens alders<strong>pensjon</strong>. Selve AFPpåslaget<br />

opparbeides med 0,314 % av all<br />

lønn inntil 7,1G (517 455 kroner pr 1. mai<br />

2009) for hvert år inntil fylte 62 år. AFPpåslaget<br />

reduseres med 19 200 kroner<br />

i året når den ansatte fyller 67 år. AFPpåslaget<br />

kan bare tas ut 100 prosent og<br />

kan ikke endres senere.<br />

KoMPeNSASjoNSTiLLegg<br />

For alle som er født 1962 eller tidligere,<br />

utbetales det et fast kompensasjonstillegg.<br />

Beløpet utbetales livsvarig og er skattefritt.<br />

Kompensasjonstilleggets størrelse er<br />

avhengig av fødselsår og uttaksalder. En<br />

person som er født 1948 og som tar ut<br />

AFP fra 1.1. 2011 vil få 10 000 kroner i<br />

kompensasjonstillegg.<br />

ARBeiD SKAL LøNNe Seg<br />

AFP-påslag og kompensasjonstillegg gir<br />

ikke økt <strong>pensjon</strong> på bakgrunn av even-<br />

tuell arbeidsinntekt etter fylte 62 år.<br />

Senere uttak av <strong>pensjon</strong> enn 62 år vil<br />

likevel føre til at alle elementene i AFP<br />

øker. det er fordi at AFP er bygget på de<br />

samme prinsippene som ny folketrygd.<br />

Velger man å jobbe lenger, vil samlet<br />

opparbeidet <strong>pensjon</strong>skapital bli fordelt og<br />

utbetalt over en kortere periode.<br />

gAMMeL eLLeR Ny oRDNiNg?<br />

Mange arbeidstakere fyller 62 år før<br />

1. januar 2011. disse arbeidstakerne har<br />

valget mellom å gå av med <strong>pensjon</strong> før<br />

1. januar 2011 og få AFP etter gammel<br />

ordning, eller velge å arbeide til 2011 og<br />

få <strong>pensjon</strong> etter nytt regelverk.<br />

FiNANSeRiNg<br />

AFP-ordningen skal finansieres ved årlige<br />

premier. Arbeidsgiverne skal betale 2/3<br />

av ordningens kostnader mens staten vil<br />

betale 1/3. det er foreslått at de årlige<br />

premiene skal utgjøre en viss prosentsats<br />

av lønnsutgiftene i foregående år.<br />

oFFeNTLig SeKToR SoM FøR<br />

AFP i offentlig sektor videreføres i dagens<br />

form, og offentlig ansatte får dermed<br />

ikke de samme gunstige mulighetene<br />

til å kombinere arbeid og tidlig uttak av<br />

<strong>pensjon</strong> som ansatte i privat sektor.<br />

Les mer om AFP på<br />

www.storebrand.no/<strong>pensjon</strong>sreformen<br />

3

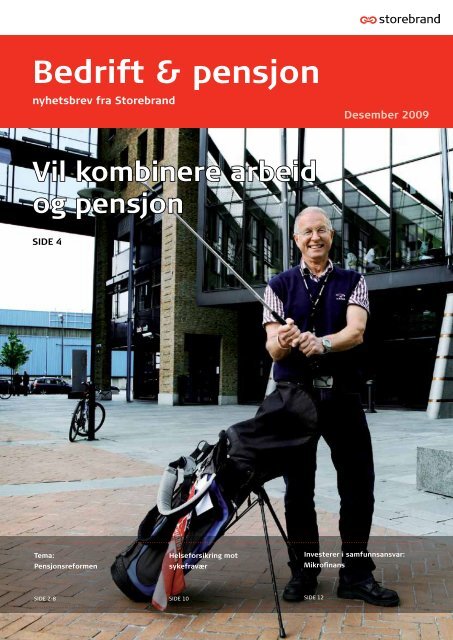

4<br />

TeMA: PenSjonSReFoRMen<br />

Vil kombinere arbeid<br />

og <strong>pensjon</strong><br />

i januar 2011 innføres <strong>pensjon</strong>sreformen, og de som er født mellom 1944 og 1949 kan velge å ta ut<br />

<strong>pensjon</strong> etter nye regler. <strong>Storebrand</strong> har spurt yrkesaktive i disse årskullene om hvordan de vil bruke de nye<br />

mulighetene i <strong>pensjon</strong>ssystemet. Selv om det blir mulig å ta ut <strong>pensjon</strong> fra 62 år, vil mange jobbe lenger.<br />

nesten halvparten vil kombinere arbeid og <strong>pensjon</strong>.<br />

TeKST: Jan otto Risebrobakken<br />

det nye <strong>pensjon</strong>ssystemet har blitt<br />

utredet siden 2001. nå nærmer tidspunktet<br />

for gjennomføring seg. Et av<br />

myndighetenes hovedmål med reformen<br />

er at flere skal stå lenger i arbeid.<br />

det er viktig for å sikre en bedre balanse<br />

mellom yrkesaktive og <strong>pensjon</strong>ister, når<br />

antall eldre i befolkningen kommer til å<br />

vokse sterkt de kommende årene.<br />

Foto: Steinar Buholm<br />

Snart <strong>pensjon</strong>ist: Sigmund Hatling (61) nærmer seg <strong>pensjon</strong>salder og kunne tenke seg å trappe<br />

ned tidlig – hvis han får råd til det.<br />

DeT SKAL LøNNe Seg å ARBeiDe<br />

I det nye <strong>pensjon</strong>ssystemet vil all<br />

arbeidsinntekt opp til 7,1 G (tilsvarer<br />

ca kr 517 000) gi <strong>pensjon</strong>sopptjening,<br />

fra 13 til 75 år. du kan selv velge <strong>pensjon</strong>s-<br />

alder fra 62 år, men årlig <strong>pensjon</strong> blir<br />

høyere jo lenger du venter med å ta den ut.<br />

du kan fritt kombinere arbeid og <strong>pensjon</strong>,<br />

uten avkorting. dette gir en helt<br />

annen fleksibilitet enn dagens folke-<br />

trygd, hvor fast <strong>pensjon</strong>salder er 67 år.<br />

Seks årskull, de som i dag er mellom 60<br />

og 65 år, kan ta ut <strong>pensjon</strong> etter nye<br />

regler i 2011. Synovate har på oppdrag<br />

fra <strong>Storebrand</strong> gjennomført en omfattende<br />

spørreundersøkelse, hvor vi har spurt<br />

yrkesaktive i disse årskullene om hva de<br />

vet om de nye reglene og hvordan de vil<br />

bruke de nye mulighetene.<br />

Kunnskapen om det nye <strong>pensjon</strong>ssystemet<br />

er fortsatt lav. Bare 1 av 6 føler seg<br />

godt informert, mens hele 1 av 2 føler<br />

seg dårlig informert. det er urovekkende<br />

siden disse i løpet av det neste året må<br />

ta stilling til de nye reglene. den gode<br />

nyheten er at informasjon om <strong>pensjon</strong>sreformen<br />

er lett tilgjengelig.<br />

ViL VeNTe TiL 67 åR<br />

Av de som blir 62 år i 2011, vil bare 20<br />

prosent ta ut <strong>pensjon</strong> da. 25 prosent vil<br />

vente til de fyller 65 år, og 30 prosent<br />

vil vente helt til 67 år eller lenger. Av<br />

de som blir 65 år i 2011, vil hele 72<br />

prosent jobbe til de er 67 år eller lenger.<br />

7 prosent vil jobbe til de er 70 år. Men<br />

ingen av de spurte sier de vil jobbe<br />

lenger enn 70 år. det er en viss<br />

forskjell mellom kjønnene: Menn vil<br />

gjennomgående jobbe noe lenger enn<br />

kvinner.<br />

ATTRAKTiVT å KoMBiNeRe ARBeiD<br />

og PeNSjoN<br />

noe av det som har blitt mest kritisert<br />

i dagens <strong>pensjon</strong>ssystem, er de strenge<br />

reglene for å kombinere arbeid og <strong>pensjon</strong>.<br />

Fra 2011 blir det fritt frem. da<br />

kan du ta ut <strong>pensjon</strong>, og tjene så mye

TeMA: PenSjonSReFoRMen<br />

du vil ved siden av uten fare for avkorting<br />

av <strong>pensjon</strong>en. dette gjelder både<br />

folketrygden og AFP i privat sektor.<br />

Vi venter at regelverket for tjeneste<strong>pensjon</strong><br />

i privat sektor vil åpne for tilsvarende<br />

muligheter, når det blir klart i løpet av<br />

neste år.<br />

Sigmund Hatling (61) vurderer å gå av<br />

med <strong>pensjon</strong> om ett år eller to, men<br />

vet ikke om han har råd til å slutte tidlig<br />

i jobben. – det blir et regnestykke, og<br />

jeg avventer hvordan reglene for tidlig-<br />

<strong>pensjon</strong> i private tjeneste<strong>pensjon</strong>s-<br />

ordninger vil bli, sier han. disse<br />

reglene blir først vedtatt neste år.<br />

– Min arbeidsgiver har ikke AFP, men en<br />

• Undersøkelsen er gjennomført av Synovate og er rettet mot<br />

personer som vil være mellom 62-67 år i 2011 når den nye<br />

<strong>pensjon</strong>sreformen trer i kraft.<br />

• 36% sier de vi <strong>pensjon</strong>ere seg ved 67 år, 25% mellom<br />

65-67 år, mens 20% sier de vil ta ut <strong>pensjon</strong> mellom 62-64<br />

år. Ingen planlegger å vente til de er over 70 år.<br />

god <strong>pensjon</strong>sordning fra fylte 65 år. Uten<br />

AFP-tillegget kan det bli utfordrende for<br />

meg å gå av før jeg fyller 65, sier Hatling,<br />

som helst kunne tenke seg å trappe ned<br />

tidlig og kombinere jobb og <strong>pensjon</strong> i en<br />

periode.<br />

nesten halvparten (43 prosent) sier at de<br />

vil benytte seg av den nye fleksibiliteten<br />

og kombinere arbeid og <strong>pensjon</strong>. det er<br />

gode nyheter for myndighetene, som<br />

har som mål å få folk til å arbeide lenger.<br />

Mulighetene blir imidlertid mer begrensede<br />

for ansatte i offentlig sektor, og<br />

undersøkelsen kan tyde på at mange som<br />

jobber der, ennå ikke har fått det med<br />

seg. Et resultat av vårens forhandlinger<br />

Undersøkelse om <strong>pensjon</strong>sreformen<br />

Spørsmål: Når planlegger du å ta ut alders<strong>pensjon</strong> fra<br />

folketrygden?<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

11 %<br />

3 %<br />

6 %<br />

22 %<br />

3 %<br />

36 %<br />

1 % 1 %<br />

62 år 63 år 64 år 65 år 66 år 67 år 68 år 69 år 70 år 74 år Vet ikke<br />

7 %<br />

0 %<br />

10 %<br />

om offentlig tjeneste<strong>pensjon</strong> er at AFP i<br />

offentlig sektor videreføres i dagens form,<br />

og offentlig ansatte får dermed ikke de<br />

samme gunstige mulighetene til å kombinere<br />

arbeid og tidlig uttak av <strong>pensjon</strong> som<br />

ansatte i privat sektor.<br />

ønsker du å vite mer om <strong>pensjon</strong>sreformen<br />

og hva de nye reglene betyr<br />

for deg?<br />

Gå inn på:<br />

www.storebrand.no/<strong>pensjon</strong>sopplysningen<br />

www.storebrand.no/<strong>pensjon</strong>sreformen<br />

• Mange respondenter vil bruke muligheten til å kombinere<br />

<strong>pensjon</strong> og jobbe videre i arbeidslivet. dette gjelder særlig<br />

menn, mens kvinner er mer usikre.<br />

Spørsmål: Hvordan vil du bruke muligheten for å<br />

kombinere arbeid og <strong>pensjon</strong>?<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

12 %<br />

Vil fortsette<br />

å arbeide og<br />

vente med å<br />

ta ut <strong>pensjon</strong><br />

til jeg slutter i<br />

arbeidslivet<br />

23 %<br />

Vil ta ut full<br />

<strong>pensjon</strong>, men<br />

fortsette å<br />

jobbe helt<br />

eller delvis<br />

20 %<br />

Vil ta ut<br />

delvis<br />

<strong>pensjon</strong> og<br />

fortsette å<br />

arbeide helt<br />

eller delvis<br />

25 %<br />

Vil ta ut full<br />

<strong>pensjon</strong><br />

og slutte i<br />

arbeidslivet<br />

20 %<br />

Vet ikke<br />

5

6<br />

TeMA: PenSjonSReFoRMen<br />

Stor interesse for<br />

<strong>pensjon</strong>sreform<br />

Kundeskolene som <strong>Storebrand</strong> har gjennomført i høst, viser at informasjonsbehovet om <strong>pensjon</strong>sreformen<br />

er stort. neste år økes tilbudet av kundeskoler ytterligere.<br />

TeKST: Lena Mari Skeide<br />

- Jeg setter stor pris på det faglige påfyllet<br />

disse seminarene gir, sier Else<br />

Bjerga, seniorrådgiver HR i M-I SWACo,<br />

som deltok på <strong>Storebrand</strong>s kundeskole<br />

i Stavanger tidligere i høst. Bjerga har<br />

vært deltager på flere av <strong>Storebrand</strong>s<br />

kundeskoler. Hun synes <strong>Storebrand</strong> er<br />

gode til å ta opp aktuelle tema, og legge<br />

de frem på en måte som gjør at det er<br />

lett å forstå.<br />

- Hos oss har det foreløpig ikke kommet<br />

mange spørsmål om ny <strong>pensjon</strong>sreform,<br />

men vi ønsker å være forberedt. Jeg er<br />

ikke i tvil om at spørsmålene kommer,<br />

sier hun.<br />

1. januar 2011 trer <strong>pensjon</strong>sreformen i<br />

kraft. dette vil innebære endringer både<br />

i folketrygden og tjeneste<strong>pensjon</strong>ene.<br />

Banklovkommisjonen arbeider nå med å<br />

tilpasse de private tjeneste<strong>pensjon</strong>ene<br />

Stor interesse: Fra <strong>Storebrand</strong>s seminar i Oslo om <strong>pensjon</strong>sreformen<br />

til prinsippene i den nye folketrygden.<br />

MANge PåMeLDTe<br />

Mange av høstens seminarer har<br />

fokusert på hvilke konsekvenser<br />

<strong>pensjon</strong>sreformen kan få for tjeneste<strong>pensjon</strong>ene<br />

og avtalefestet <strong>pensjon</strong><br />

(AFP). Seminarene har vært svært populære.<br />

- Vi ser at det er en økende interesse<br />

for å lære mer om konsekvensene av

TeMA: PenSjonSReFoRMen<br />

<strong>pensjon</strong>sreformen. For å forberede våre<br />

bedriftskunder på de nye reglene, har vi<br />

valgt å sette opp halvdagsseminarer som<br />

gir en god innføring i temaet. Vi ser at<br />

dette har stor interesse for medarbeidere<br />

i bedriften som har et ansvar for bedriftens<br />

<strong>pensjon</strong>sordning, både i form av<br />

driftsoppgaver og overordnede spørsmål<br />

knyttet til bedriftens <strong>pensjon</strong>s- og forsikringsordninger,<br />

sier Tove Roulund, som<br />

har ansvar for <strong>Storebrand</strong>s kursprogram<br />

for bedriftskunder.<br />

FLeRe KURS i 2010<br />

Hun tror interessen vil øke ytterligere<br />

neste år, og mener at kundeskoler og<br />

kundeseminarer er en god måte å formidle<br />

kunnskap på.<br />

- neste år utvider vi kurstilbudet vårt<br />

ytterligere. Våre informasjonsseminarer<br />

om <strong>pensjon</strong>sreformen vil bli arrangert<br />

på flere steder enn tidligere. I tillegg vil<br />

vi holde regionale kurs med generell<br />

opplæring om tjeneste<strong>pensjon</strong>, sier hun.<br />

TiDLig UTe<br />

den nye opptjeningsmodellen for folketrygden<br />

og de nye AFP-reglene fattet<br />

spesielt stor interesse på seminarene.<br />

Tilbakemeldingene fra deltagerne har<br />

vært svært positive.<br />

- <strong>Bedrift</strong>skundene synes det er bra at vi<br />

er tidlig ute med å informere om hva som<br />

skjer, og hvordan vi tror veien videre ser<br />

ut. dette ser de på som nyttig både for<br />

egen del, og for å kunne svare på henvendelser<br />

fra de ansatte, sier Espen Larsen,<br />

leder for Fagstøtte i <strong>Storebrand</strong> Salg.<br />

Han er en av dem som har reist land og<br />

strand rundt denne høsten.<br />

FLeRe iNFoRMASjoNSTiLTAK<br />

<strong>Storebrand</strong> arbeider med en rekke<br />

informasjonstiltak knyttet til <strong>pensjon</strong>sreformen.<br />

Jevnlige utsendelser av nyhetsbrev<br />

på e-post til ansatte i <strong>Storebrand</strong>s<br />

kundebedrifter er ett av tiltakene.<br />

- nyhetsbrev på e-post er en fin måte å<br />

informere de ansatte på, og dette tilbudet<br />

ønsker vi å benytte oss av. For min egen<br />

del setter jeg også pris på å ha vår kundeansvarlige<br />

Aud Jorun Petersen i nærheten<br />

når spørsmål dukker opp, sier Else Bjerga<br />

fra M-I SWACo.<br />

Espen Larsen, leder for Fagstøtte i <strong>Storebrand</strong><br />

Salg.<br />

Meld deg på kurs<br />

du finner vårt kurstilbud<br />

for 1. halvår 2010 på<br />

www.storebrand.no/seminar<br />

Vi holder dine ansatte oppdatert<br />

• Ved å melde dine ansatte på <strong>Storebrand</strong>s oppfølgingsprogram, sikrer du at alle<br />

ansatte får verdifull informasjon og rådgivning knyttet til sin <strong>pensjon</strong>sordning.<br />

• Slik gjør du: Logg inn i <strong>Bedrift</strong>sportalen, velg "Fordeler for ansatte" og ”Registrer<br />

e-postadresser”. Klikk på lenken "Meld bedriften på kommunikasjonstjenesten".<br />

• Husk å registrere riktige e-postadresser på alle ansatte!<br />

7

8<br />

TeMA: PenSjonSReFoRMen<br />

Sannheten om <strong>pensjon</strong>sreformen<br />

– på godt og vondt<br />

Med <strong>pensjon</strong>sreformen får vi fra 2011 muligheten til å kombinere jobb og <strong>pensjon</strong> fra fylte 62 år. Få kjenner<br />

imidlertid de nye reglene for å ta ut <strong>pensjon</strong> før fylte 67 år. Pensjonsopplysningen er en ny nettjeneste på<br />

www.storebrand.no som kan være en god hjelp både for arbeidsgivere og ansatte.<br />

TeKST: Terje Elvsaas<br />

Pensjonsopplysningen er en interaktiv<br />

opplærings- og informasjonstjeneste.<br />

Her vil du blant annet se korte videoer<br />

av forbrukerøkonom Knut dyre Haug,<br />

som mange vil dra kjensel på fra <strong>Storebrand</strong>s<br />

reklamefilmer. Temaet <strong>pensjon</strong><br />

og endringene som følger av <strong>pensjon</strong>sreformen<br />

blir forklart på en lettfattelig og<br />

uformell måte.<br />

I nettløsningen kan du også ved hjelp av<br />

en <strong>pensjon</strong>skalkulator få et anslag over<br />

din egen fremtidige <strong>pensjon</strong>, og hva du<br />

eventuelt selv bør spare for å opprettholde<br />

ønsket levestandard som <strong>pensjon</strong>ist. du<br />

finner svar på de fleste spørsmål rundt<br />

<strong>pensjon</strong>. Finner du ikke det du leter<br />

etter, kan du selv stille spørsmål til <strong>Storebrand</strong>s<br />

<strong>pensjon</strong>seksperter.<br />

PeNSjoNSoPPLæRiNg FoR ANSATTe<br />

- Vi legger opp til at kundene skal finne<br />

nyttig informasjon knyttet til <strong>pensjon</strong>, og<br />

har åpnet for dialog gjennom vår nye<br />

spørsmål og svartjeneste, sier prosjektleder<br />

Liv Elin Richardsen i Markedsavdelingen<br />

i <strong>Storebrand</strong>. - Tjenesten er også<br />

et godt verktøy for <strong>pensjon</strong>sopplæring<br />

og veiledning av ansatte hos våre bedriftskunder.<br />

goDT BeSøKT TjeNeSTe<br />

Etter at Pensjonsopplysningen ble lansert<br />

i slutten av september har mange<br />

vært inne på nettsiden og sendt inn<br />

egne spørsmål til <strong>pensjon</strong>sekspertene –<br />

og de fleste har fått svar. Spørsmålene<br />

dreier seg om alt fra endringer i folketrygden,<br />

avtalefestet <strong>pensjon</strong>, økonomiske<br />

konsekvenser av å gå av før 67<br />

år til konkrete råd om hvor mye en god<br />

<strong>pensjon</strong>savtale bør inneholde.<br />

Pensjonsopplysningen finner du på www.storebrand.no/<strong>pensjon</strong>sopplysningen

Forbedret <strong>Bedrift</strong>sportal<br />

i ny drakt<br />

<strong>Bedrift</strong>sportalen har fått nytt design. dermed får du nå en enda bedre nettløsning for å administrere<br />

<strong>pensjon</strong>s- og forsikringsordningen i din bedrift.<br />

TeKST: Trine B. d. Tryggestad<br />

den nye portalen er utviklet med tanke<br />

på at de oppgavene som oftest utføres<br />

skal være lettere tilgjengelig enn før.<br />

- de nye nettsidene vil være betydelig<br />

enklere å finne frem i enn før. Mye ser<br />

annerledes ut, men all funksjonalitet og<br />

informasjon om bedriftens <strong>pensjon</strong>s- og<br />

forsikringsavtaler vil være den samme.<br />

oppgavene som skal utføres er lagt<br />

lenger frem i skjermbildene slik at<br />

portalen er mer brukerorientert, sier<br />

ola Mørk som har ansvaret for <strong>Bedrift</strong>s-<br />

portalen i <strong>Storebrand</strong>.<br />

DeTTe eR NyTT:<br />

• oppgavene du utfører oftest finner<br />

du rett fra forsiden.<br />

Ansatte<br />

<strong>Bedrift</strong>sportalen gir full oversikt over<br />

<strong>pensjon</strong>sordningen med opplysninger<br />

for hver enkelt ansatt. Endringer i<br />

arbeidsforholdet (som lønn, deltid eller<br />

uførhet) gjør du enkelt herfra, og de nye<br />

dataene sendes <strong>Storebrand</strong> elektronisk.<br />

• det er lettere enn før å se hvilke<br />

ansatte som omfattes av hvilke avtaler.<br />

• Vi gir deg gode tips og råd om<br />

oppgaver i forbindelse med<br />

<strong>pensjon</strong>sordningen.<br />

• dokumenter og rapporter er lettere å<br />

finne enn før.<br />

nytt design er utviklet i samarbeid med<br />

netlife Research og IXd som er ledende<br />

innen brukervennlighet på internett.<br />

- Vi har gjennomført flere brukertester<br />

med kunder underveis. dette ga verdifull<br />

informasjon om hvordan sidene kunne<br />

utvikles best mulig.<br />

Til nå har i flere enn 7 500 av bedriftskundene<br />

i <strong>Storebrand</strong> tatt den nye<br />

Faktura og regnskap<br />

Her finner du utsendte fakturaer, oversikt<br />

over saldo og bevegelser på fond og<br />

konti, samt rapporter og dokumenter.<br />

portalen i bruk.<br />

- Vi har lagt til rette for å få<br />

tilbakemeldinger fra kunder, og har fått<br />

mange positive tilbakemeldinger om at<br />

det er enklere å finne frem enn i gammel<br />

versjon. Men det har også blitt påpekt<br />

at enkelte sider tar lang tid å åpne.<br />

I begynnelsen av desember gjør vi en<br />

endring i portalen slik at ventetiden<br />

reduseres, sier Mørk.<br />

Logg deg inn på den nye <strong>Bedrift</strong>sportalen<br />

på www.storebrand.no<br />

Avtaler<br />

Her finner du alle kundens avtaler med<br />

<strong>Storebrand</strong>. Her er informasjon om<br />

hovedforfall, omkostninger og årlig terminpremie.<br />

For hver avtale kan du enkelt<br />

hente opp de registrerte medlemmene.<br />

Dine oppgaver<br />

Her kommer du rett til sidene hvor<br />

du endrer opplysninger om ansatte<br />

eller melder arbeidstakere inn og ut av<br />

<strong>pensjon</strong>sordningen.<br />

Situasjoner<br />

Her finner du forklaringer og tips på hva<br />

som må gjøres i forhold til <strong>pensjon</strong>sordningen<br />

ved vanlige hendelser i<br />

bedriften.<br />

9

10<br />

Helseforsikring<br />

- forebygger og reduserer sykefravær<br />

industriselskapet Boliden i odda reduserer sykefraværet ved bruk av helseforsikring.<br />

TeKST: Bjørn Erik Sættem<br />

Boliden odda AS (tidligere norzink) er<br />

en av mange bedrifter som har helseforsikring<br />

for alle ansatte i <strong>Storebrand</strong>.<br />

<strong>Bedrift</strong>en med over 300 ansatte melder<br />

at de har redusert sykefraværet med 20<br />

prosent fra i fjor, dels på grunn av helseforsikringen.<br />

Boliden innførte helseforsikring våren i<br />

2008, i forbindelse med at bedriften gikk<br />

over fra ytelses<strong>pensjon</strong> til innskudds<strong>pensjon</strong>.<br />

noe av denne besparelsen<br />

ble brukt på å dekke helseforsikring til<br />

samtlige 333 ansatte.<br />

- Sykefraværet i Boliden er redusert fra<br />

5,5 prosent i årets åtte første måneder<br />

i 2008 til 4,2 prosent i samme periode<br />

i år. det er en reduksjon på 20 prosent,<br />

forteller en fornøyd personalsjef Bjørn<br />

Vivelid.<br />

Hvor stor effekt helseforskringen har<br />

hatt på sykefraværet vil imidlertid ikke<br />

Vivelid forsøke å tallfeste. - det er umulig<br />

å si sikkert, men en viss effekt på sykefraværet<br />

har helseforsikringen hatt. dette<br />

var også hovedårsaken til at vi kjøpte<br />

forsikringen, uttaler personalsjefen.<br />

ANSATTe VeRDSeTTeR<br />

FoRSiKRiNgeN<br />

- Tilbakemeldingene fra våre ansatte<br />

har så langt vært udelt positive.<br />

Forsikringen garanterer behandling<br />

innen 28 dager. I våre tilfeller har det<br />

tatt halvparten av tiden eller kortere,<br />

forteller personalsjefen, som likevel synes<br />

Smelteverk: Boliden Odda AS (tidligere Norzink) har et av verdens mest kostnadseffektive<br />

smelteverk for sink. I fjor fikk alle ansatte helseforsikring.<br />

det er et tankekors at man kan kjøpe seg<br />

kortere behandlingstid om man har penger.<br />

MANge ViRKeMiDLeR<br />

Boliden er en IA-bedrift, og har et eget<br />

prosjekt for oppfølgning av sykemeldte i<br />

form av gradert eller aktiv sykemelding.<br />

Personalavdelingen jobber tett opp mot<br />

nAV og bedriftshelsetjenesten for å få<br />

opp trivselen og ned sykefraværet.<br />

- Jeg merker at terskelen for å føle seg<br />

syk nok har blitt litt høyere etter at vi har<br />

internsivert arbeidet med å få ned sykefraværet,<br />

forteller Vivelid.<br />

MUSKeL- og SKjeLeTTPLAgeR På<br />

FRAVæRSSToPPeN<br />

Vegard Lunde, salgs- og markedsdirektør<br />

Kostbart<br />

sykefravær<br />

Selv med dagens sykelønnsordning er<br />

ansattes fravær kostbart for bedriftene.<br />

SInTEF og nHo har tidligere beregnet<br />

at én sykedag i gjennomsnitt<br />

koster bedriften 1 900 kroner i form<br />

av lavere produksjon, utgifter til vikar<br />

eller overtid.

i <strong>Storebrand</strong> Helseforsikring, forteller at<br />

muskel- og skjelettplager er den desidert<br />

viktigste årsaken til sykefravær.<br />

- Samtidig opplever bedriftene at denne<br />

typen lidelser ofte blir nedprioritert i det<br />

offentlige helsevesenet, og at det kan ta<br />

måneder før de ansatte får spesialistbehandling.<br />

det er her bruken av helseforsikring<br />

er størst. Med rask tilgang til<br />

spesialist kan den ansatte og bedriften<br />

korte ned sykdomsperioden mye. dette<br />

er en vinn-vinn-situasjon. den ansatte<br />

blir raskere frisk, og bedriften reduserer<br />

sykefraværet, sier Lunde.<br />

over 100 000<br />

med helseforsikring<br />

over 100 000 nordmenn er nå dekket<br />

av helseforsikring, og de fleste får forsikringen<br />

betalt av bedriften de jobber<br />

i. Veksten i salget har vært stor de siste<br />

årene, men sammenlignet med våre<br />

naboland er andelen fortsatt lav.<br />

Redusert sykefravær: - Sykefraværet i Boliden er redusert med 20 prosent det siste året,<br />

forteller personalsjef Bjørn Vivelid.<br />

11

12<br />

Mikrofinans<br />

- små lån med stor effekt<br />

Mikrofinans gir et viktig bidrag til Fns tusenårsmål om å utrydde ekstrem fattigdom. <strong>Storebrand</strong> er med<br />

og har investert 200 millioner kroner i mikrofinans.<br />

Startet egen butikk med mikrolån: Colombianske Millerlandy Vanegas Catao (bildet) er en av over 100 millioner personer i den tredje verden som har<br />

tatt opp mikrolån. Hun driver en liten dagligvarebutikk i Colombia med hennes mann og datter på tre år. Foto: Bjørn Erik Sættem<br />

TeKST: Bjørn Erik Sættem<br />

Colombianske Millerlandy Vanegas Catao<br />

(bildet) driver en liten dagligvarebutikk i<br />

Cali, Colombia. den driftige kvinnen på<br />

30 år fikk ikke lån i vanlige banker, siden<br />

hun manglet sikkerhet og fast inntekt.<br />

Ved hjelp av et mikrolån på 1 000 dollar<br />

(6 000 kroner) fra en mikrofinansinstitusjon,<br />

fikk hun likevel realisert drømmen<br />

sin. Etter hvert begynte også hennes<br />

mann å jobbe i butikken, som har blitt<br />

utvidet flere ganger.<br />

8 AV 10 eR KViNNeR<br />

Søramerikanske Millerlandy er en av<br />

over 100 millioner mikroentreprenører<br />

i den tredje verden. over 80 prosent av<br />

de fattige mikrofinanskundene er kvinner.<br />

Mange mikrofinansinstitusjoner har<br />

kvinner som målgruppe fordi de ønsker<br />

å bidra til økt likestilling. Ved at fattige<br />

kvinner får tilgang til finansielle tjenester<br />

og mer kontroll over eiendelene, blir de<br />

mer selvsikre og økonomisk uavhengige.<br />

I tillegg anses kvinner som mer pålitelige<br />

låntagere enn menn.<br />

SToReBRAND eR MeD<br />

<strong>Storebrand</strong> har investert ca 200 millioner<br />

kroner i ulike mikrofinansfond og - prosjekter.<br />

Pengene lånes ut til – og investeres<br />

i – mikrofinansinstitusjoner i den tredje<br />

verden. Investeringene er gjort med <strong>pensjon</strong>smidlene<br />

til våre kunder.<br />

– Investeringer og utlån til mikrofinans<br />

skal både gi avkastning til våre kunder<br />

og bidra med en positiv utviklingseffekt<br />

i fattige land, forteller leder for samfunnsansvarlige<br />

investeringer Christine T.

Ved at fattige kvinner får tilgang til finansielle tjenester og mer kontroll over eiendelene,<br />

blir de mer selvsikre og økonomisk uavhengige.<br />

Meisingset i <strong>Storebrand</strong>. Hun presiserer<br />

at mikrofinansinvesteringene kun utgjør<br />

en veldig liten andel av de totale <strong>pensjon</strong>smidlene<br />

som <strong>Storebrand</strong> forvalter.<br />

Meisingset håper imidlertid andelen kan<br />

øke etter hvert som konsernet får mer<br />

investeringserfaring på området.<br />

MiKRoFiNANS eR iKKe LeNgeR<br />

MiKRo<br />

Små lån til å starte og drive egen virksomhet<br />

bidrar til at mennesker kan jobbe seg<br />

ut av fattigdommen ved egen hjelp. Mikrofinans<br />

har utvilsomt blitt et viktig bidrag<br />

til å nå Fns tusenårsmål om å utrydde<br />

ekstrem fattigdom: 106 millioner fattige<br />

mottok mikrolån i 2007, viser en rapport<br />

fra Microcredit Summit Campaign. Med et<br />

gjennomsnitt på fem familiemedlemmer<br />

i hver husholdning, hjelper mikrolånene<br />

mer enn en halv milliard familiemedlemmer<br />

i hele verden!<br />

Høye ReNTeR VANLig<br />

Mikrofinanssektoren har i årevis blitt<br />

Dette er<br />

mikrofinans:<br />

• Mikrofinans er formidling av finansielle<br />

tjenester til fattige og lavinntekstgrupper.<br />

• den viktigste tjenesten er<br />

mikrokreditt, små lån – helt ned til 10<br />

dollar.<br />

• Lånene gis til mennesker som ikke har<br />

tilgang på lån i vanlige banker, fordi de<br />

er fattige og mangler sikkerhet.<br />

• Pengene brukes til å starte eller drive<br />

en liten virksomhet.<br />

kritisert av enkelte for å kreve høye<br />

lånerenter av fattige entreprenører.<br />

I gjennomsnitt ligger renten på et<br />

mikrolån på 25 til 30 prosent. dette er<br />

høyere enn renten på vanlige boliglån i de<br />

samme landene, og omtrent på nivå med<br />

forbrukslån.<br />

Årsaken til de høye rentene er flere. For<br />

det første er det generelt et høyere rentenivå<br />

i utviklingsland. For det andre dreier<br />

det seg om små lånebeløp, helt ned i 10<br />

dollar, som krever mye manuelt arbeid.<br />

det er heller ingen sikkerhet for lånet.<br />

Alternativet er ofte lånehaier som tilbyr<br />

dag-til-dag lån med en rente på 5-10<br />

prosent pr dag, eller ingen lån i det hele<br />

tatt.<br />

iKKe ReDD FoR å BLi KRiTiSeRT<br />

Meisingset er ikke redd for at <strong>Storebrand</strong><br />

skal bli kritisert for å låne ut penger dyrt<br />

til fattige mennesker.<br />

- Kun en brøkdel av verdens fattige har<br />

i dag tilgang til finansielle tjenester.<br />

Kommersielle aktører bidrar til at mer<br />

kapital blir tilgjengelig, og enda flere fattige<br />

kan få lån og skape arbeidsplasser –<br />

noe som er viktig for velstandsutviklingen<br />

i u-landene, kommenterer hun.<br />

I pose og sekk: - Mikrofinans passer godt inn i<br />

<strong>Storebrand</strong>s investeringsstrategi. For oss er dette<br />

både forretning og samfunnsansvar. Vi sprer våre<br />

kunders <strong>pensjon</strong>smidler på flere aktivaklasser<br />

og får en god risikojustert avkastning. I tillegg<br />

bidrar vi til en positiv utviklingseffekt i fattige land,<br />

forteller Christine T. Meisingset i <strong>Storebrand</strong>.<br />

13

14<br />

god avkastning til kundene<br />

i tredje kvartal<br />

<strong>Storebrand</strong> øker aksjeandelen i <strong>pensjon</strong>sporteføljene ettersom finansmarkedene har normalisert seg, og<br />

leverte god avkastning til <strong>pensjon</strong>skundene i tredje kvartal.<br />

TeKST: Per Ivar Sandvik<br />

Avkastningen i kundeporteføljene med<br />

rentegaranti (ytelses<strong>pensjon</strong>) har vært<br />

god, og er nå over gjennomsnittlig rentegaranti<br />

i alle kollektivporteføljene.<br />

Markedsavkastning i tredje kvartal var 1,6<br />

prosent i alle porteføljene med rentegaranti.<br />

Markedsavkastning pr 30. september<br />

var:<br />

• 3,1 prosent samlet<br />

• 3,2 prosent i Kollektiv standard<br />

• 3,0 prosent i Fripoliser<br />

den finansielle stillingen i selskapet er<br />

god. Solvensmarginen i <strong>Storebrand</strong> Livsforsikring<br />

var ved utgangen av tredje<br />

kvartal på 161 prosent, en forbedring<br />

på 7 prosentpoeng som følge av positiv<br />

resultatutvikling og økte buffere.<br />

Økte kundebuffere gjør at <strong>Storebrand</strong><br />

er i stand til å ta gradvis mer risiko i<br />

aksjemarkedene. dette gir også høyere<br />

forventet avkastning til kundene.<br />

goD AVKASTNiNg På iNNSKUDDS-<br />

PeNSjoN<br />

Etter kraftig børsfall i 2008 og årets to<br />

første måneder, snudde markedene<br />

oppover i mars. Siden den gang har<br />

det vært en kraftig oppgang, spesielt<br />

på oslo Børs. dette har bidratt til god<br />

avkastning for de ulike porteføljene for<br />

innskudds<strong>pensjon</strong> i <strong>Storebrand</strong>.<br />

I løpet av 2009 har <strong>pensjon</strong>sporteføljene<br />

i <strong>Storebrand</strong> klart seg veldig bra. det er<br />

spesielt det norske aksjemarkedet som<br />

har bidratt til det gode resultatet, men<br />

globale aksjer har også kommet kraftig<br />

opp fra bunnen vi så i mars i år. Etter<br />

den børsoppgangen vi har sett så langt i<br />

2009 ligger <strong>pensjon</strong>sporteføljene an til å<br />

få den beste avkastningen siden disse ble<br />

opprettet.<br />

de fleste kundene som har innskudds<strong>pensjon</strong><br />

i <strong>Storebrand</strong> har sine <strong>pensjon</strong>smidler<br />

investert i en balansert<br />

investeringsportefølje med en aksje-<br />

andel på ca. 50 prosent. denne porteføljen<br />

har gitt 15,4 prosent avkastning per<br />

september 2009.<br />

I Ansatteportalen på www.storebrand.no<br />

finner du alltid oppdaterte avkastningstall.

Lysaker Park<br />

– et miljøprosjekt å være stolt av<br />

<strong>Storebrand</strong> flytter 14. desember inn i nytt hovedkontor - Lysaker Park. Konsernet har brukt denne<br />

muligheten til å skape et bygg som er nyskapende både arkitektonisk og miljømessig.<br />

det nye hovedkontoret er et godt eksempel<br />

på hvordan man kan oppgradere et<br />

eldre bygg til å bli et moderne lavenergi-<br />

bygg – et bygg som ligger i forkant når<br />

det gjelder å ta i bruk fornybare energikilder,<br />

holde et lavt energiforbruk, og<br />

som er innovativt på avfallshåndtering.<br />

den nyskapende arkitekturen gjenspeiler<br />

<strong>Storebrand</strong>s identitet, verdier og betydning<br />

i norsk næringsliv. Lysaker Park vil<br />

også være et Miljøfyrtårnsertfisert bygg.<br />

- Jeg har aldri tidligere jobbet i et prosjekt<br />

med så stor interesse for miljø og<br />

brukskvalitet, sier Katharina Th. Bramslev<br />

i Hambra, rådgiver på miljø og energi,<br />

og ansvarlig for kvalitetsprogrammet for<br />

Lysaker Park.<br />

Dette er <strong>Storebrand</strong>s nye adresse fra 14. desember:<br />

Besøk: Professor Kohts vei 9<br />

Post: Postboks 500, 1327 Lysaker<br />

Telefon: 08880<br />

Dette innebærer et<br />

miljø- og lavenergibygg<br />

1. Halvert energiforbruk<br />

- EU- pilotprosjekt<br />

2. Miljøvennlige energikilder<br />

- Varmepumpe fra sjøen og solenergi<br />

3. Miljøvennlig materialbruk og interiør<br />

- Svanemerkede produkter<br />

- Krav om miljødokumentasjon<br />

4. Kildesortering av avfall<br />

5. Co2-nøytrale driftsleverandører<br />

- Renhold, sikkerhet, vaktmester<br />

15

Nordens ledende finanskonsern<br />

innenfor samfunnsansvar<br />

<strong>Storebrand</strong>s ambisjon er å være nordens ledende finanskonsern innenfor<br />

samfunnsansvar. Vi startet med samfunnsansvarlige investeringer allerede i<br />

1995. i dag har vi en konsernstandard for ansvarlige investeringer hvor vi<br />

stiller strenge krav både til egne investeringer og til våre samarbeidspartnere.<br />

Vår strategi er:<br />

1. Vi driver aktivt eierskap for å påvirke til bærekraftig utvikling. Vi legger press på selskaper som<br />

medvirker til brudd på menneskerettigheter, korrupsjon, miljøskade og annen uetisk<br />

forretningspraksis. Formålet er, i første rekke gjennom dialog, å bidra til intern forbedring i<br />

selskapene.<br />

2. Vi utelukker de verste og avstår fra investeringer i selskaper som ikke aktivt arbeider for å<br />

rydde opp i uetisk forretningspraksis.<br />

3. Vi velger de beste gjennom å rangere selskaper innenfor samme bransje etter<br />

”best in class”-prinsippet.<br />

Hva skiller oss fra de andre?<br />

• Største norske fagmiljø innenfor samfunnsansvarlige investeringer<br />

• Lengst erfaring<br />

• Ledende på aktivt eierskap innenfor samfunnsansvar og bærekraftighet<br />

tilfredsstiller storebrands etiske standarder<br />

Vil du vite mer om <strong>Storebrand</strong>s samfunnsansvar?<br />

www.storebrand.no/samfunnsansvar<br />

<strong>Storebrand</strong> Livsforsikring AS, Hovedkontor: Filipstad Brygge 1, Postboks 1380 Vika, 0114 oslo, Telefon 08880, www.storebrand.no<br />

44620 <strong>Bedrift</strong> & <strong>pensjon</strong> 12/2009