Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

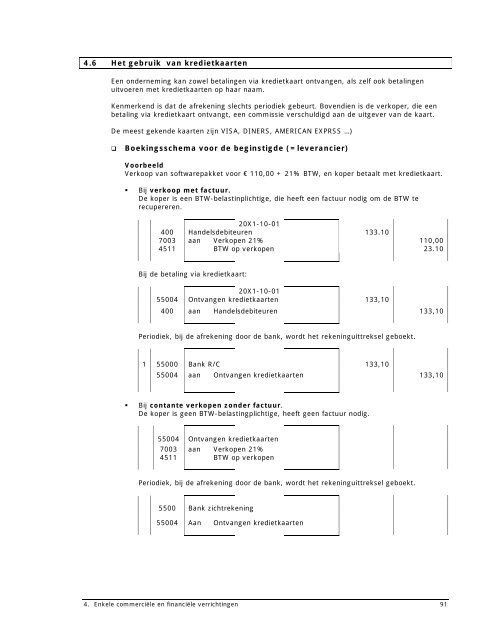

4.6 Het gebruik van kredietkaarten<br />

Een onderneming kan zowel betalingen via kredietkaart ontvangen, als zelf ook betalingen<br />

uitvoeren met kredietkaarten op haar naam.<br />

Kenmerkend is dat de afrekening slechts periodiek gebeurt. Bovendien is de verkoper, die een<br />

betaling via kredietkaart ontvangt, een commissie verschuldigd aan de uitgever van de kaart.<br />

De meest gekende kaarten zijn VISA, DINERS, AMERICAN EXPRSS …)<br />

� Boekingsschema voor de beginstigde (=leverancier)<br />

Voorbeeld<br />

Verkoop van softwarepakket voor € 110,00 + 21% BTW, en koper betaalt met kredietkaart.<br />

� Bij verkoop met factuur.<br />

De koper is een BTW-belastinplichtige, die heeft een factuur nodig om de BTW te<br />

recupereren.<br />

20X1-10-01<br />

400 Handelsdebiteuren 133.10<br />

7003 aan Verkopen 21% 110,00<br />

4511 BTW op verkopen 23.10<br />

Bij de betaling via kredietkaart:<br />

55004<br />

20X1-10-01<br />

Ontvangen kredietkaarten 133,10<br />

400 aan Handelsdebiteuren 133,10<br />

Periodiek, bij de afrekening door de bank, wordt het rekeninguittreksel geboekt.<br />

1 55000 Bank R/C 133,10<br />

55004 aan Ontvangen kredietkaarten 133,10<br />

� Bij contante verkopen zonder factuur.<br />

De koper is geen BTW-belastingplichtige, heeft geen factuur nodig.<br />

55004 Ontvangen kredietkaarten<br />

7003 aan Verkopen 21%<br />

4511 BTW op verkopen<br />

Periodiek, bij de afrekening door de bank, wordt het rekeninguittreksel geboekt.<br />

5500 Bank zichtrekening<br />

55004 Aan Ontvangen kredietkaarten<br />

4. Enkele commerciële en financiële verrichtingen 91