Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

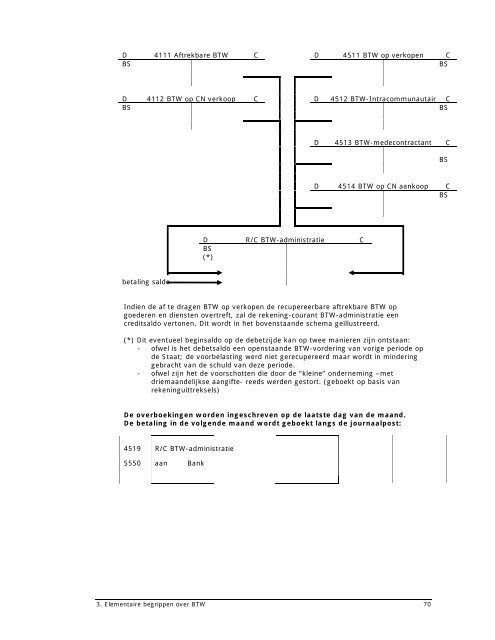

D 4111 Aftrekbare BTW C D 4511 BTW op verkopen C<br />

BS BS<br />

D 4112 BTW op CN verkoop C D 4512 BTW-Intracommunautair C<br />

BS BS<br />

betaling saldo<br />

D R/C BTW-administratie C<br />

BS<br />

(*)<br />

D 4513 BTW-medecontractant C<br />

3. Elementaire begrippen over BTW 70<br />

BS<br />

D 4514 BTW op CN aankoop C<br />

BS<br />

Indien de af te dragen BTW op verkopen de recupereerbare aftrekbare BTW op<br />

goederen en diensten overtreft, zal de rekening-courant BTW-administratie een<br />

creditsaldo vertonen. Dit wordt in het bovenstaande schema geïllustreerd.<br />

(*) Dit eventueel beginsaldo op de debetzijde kan op twee manieren zijn ontstaan:<br />

- ofwel is het debetsaldo een openstaande BTW-vordering van vorige periode op<br />

de Staat; de voorbelasting werd niet gerecupereerd maar wordt in mindering<br />

gebracht van de schuld van deze periode.<br />

- ofwel zijn het de voorschotten die door de “kleine” onderneming –met<br />

driemaandelijkse aangifte- reeds werden gestort. (geboekt op basis van<br />

rekeninguittreksels)<br />

De overboekingen worden ingeschreven op de laatste dag van de maand.<br />

De betaling in de volgende maand wordt geboekt langs de journaalpost:<br />

4519 R/C BTW-administratie<br />

5550 aan Bank