Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

3.6 Enkele speciale gevallen<br />

Het is stellig niet de bedoeling hier een volledige uiteenzetting van de BTW-wetgeving te<br />

geven. Dit behoort niet tot het domein van deze cursus en terzake wordt verwezen naar<br />

gespecialiseerde literatuur.<br />

Toch worden hierna enkele speciale gevallen behandeld omdat zij een weerslag hebben<br />

op de boekhoudkundige verwerking.<br />

3.6.1 De niet-aftrekbare BTW<br />

De BTW-wetgeving bepaalt dat in een aantal gevallen de normale aftrekregeling<br />

betreffende de voorbelasting niet of niet volledig mag toegepast worden.<br />

a) De niet-aftrekbare BTW bij de aanschaffing van een personenwagen voor gebruik<br />

binnen de onderneming.<br />

Voor de ondernemingen BTW-belastingplichtigen (andere dan gemengde BTWbelastingplichtigen)<br />

bestaat er slechts één geval waarin de aangerekende BTW op<br />

aangekochte investeringen niet volledig aftrekbaar is: bij aanschaf van een<br />

personenwagen.<br />

Bij dergelijke aankoop is slechts de helft van de BTW als voorbelasting<br />

recupereerbaar. De overige helft dient door de onderneming zelf gedragen te<br />

worden.<br />

Sinds enkele jaren is op het niveau van de directe belastingen, d.w.z. de<br />

inkomstenbelasting (personenbelasting en vennootschapsbelasting) een bijzondere<br />

bepaling in voege die stelt dat de niet-aftrekbare BTW bij de aankoop van een<br />

personenwagen niet rechtstreeks ten laste van het resultaat mag worden gelegd<br />

maar moet gespreid te worden over de levensduur van het betrokken actiefelement.<br />

Samen met deze fiscale bepaling wordt ook verwezen naar de boekhoudwetgeving,<br />

die we later zullen bestuderen. De wetgever stelt dat de niet-aftrekbare belastingen<br />

dienen aanzien te worden als bijkomend element van de aanschaffingsprijs.<br />

Daarom wordt het ge<strong>deel</strong>te van de niet-recupereerbare voorbelasting op een<br />

actiefrekening gedebiteerd.<br />

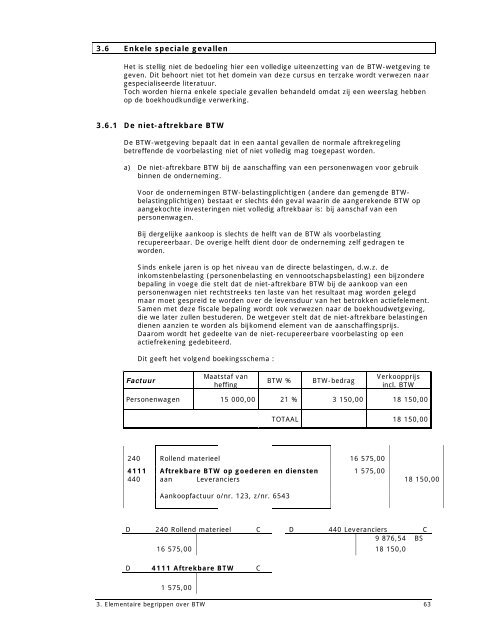

Dit geeft het volgend boekingsschema :<br />

Factuur<br />

Maatstaf van<br />

heffing<br />

BTW % BTW-bedrag<br />

Verkoopprijs<br />

incl. BTW<br />

Personenwagen 15 000,00 21 % 3 150,00 18 150,00<br />

TOTAAL 18 150,00<br />

240 Rollend materieel 16 575,00<br />

4111 Aftrekbare BTW op goederen en diensten 1 575,00<br />

440 aan Leveranciers 18 150,00<br />

Aankoopfactuur o/nr. 123, z/nr. 6543<br />

D 240 Rollend materieel C D 440 Leveranciers C<br />

9 876,54 BS<br />

16 575,00 18 150,0<br />

D 4111 Aftrekbare BTW C<br />

1 575,00<br />

3. Elementaire begrippen over BTW 63