Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

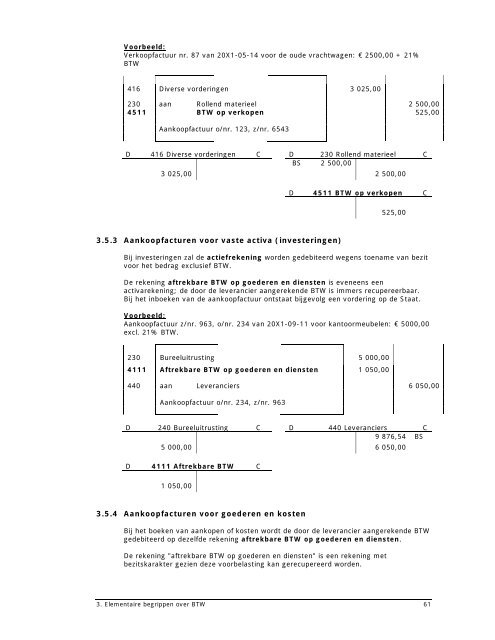

Voorbeeld:<br />

Verkoopfactuur nr. 87 van 20X1-05-14 voor de oude vrachtwagen: € 2500,00 + 21%<br />

BTW<br />

416 Diverse vorderingen 3 025,00<br />

230 aan Rollend materieel 2 500,00<br />

4511 BTW op verkopen 525,00<br />

Aankoopfactuur o/nr. 123, z/nr. 6543<br />

D 416 Diverse vorderingen C D 230 Rollend materieel C<br />

BS 2 500,00<br />

3 025,00 2 500,00<br />

3.5.3 Aankoopfacturen voor vaste activa (investeringen)<br />

D 4511 BTW op verkopen C<br />

525,00<br />

Bij investeringen zal de actiefrekening worden gedebiteerd wegens toename van bezit<br />

voor het bedrag exclusief BTW.<br />

De rekening aftrekbare BTW op goederen en diensten is eveneens een<br />

activarekening; de door de leverancier aangerekende BTW is immers recupereerbaar.<br />

Bij het inboeken van de aankoopfactuur ontstaat bijgevolg een vordering op de Staat.<br />

Voorbeeld:<br />

Aankoopfactuur z/nr. 963, o/nr. 234 van 20X1-09-11 voor kantoormeubelen: € 5000,00<br />

excl. 21% BTW.<br />

230 Bureeluitrusting 5 000,00<br />

4111 Aftrekbare BTW op goederen en diensten 1 050,00<br />

440 aan Leveranciers 6 050,00<br />

Aankoopfactuur o/nr. 234, z/nr. 963<br />

D 240 Bureeluitrusting C D 440 Leveranciers C<br />

9 876,54 BS<br />

5 000,00 6 050,00<br />

D 4111 Aftrekbare BTW C<br />

1 050,00<br />

3.5.4 Aankoopfacturen voor goederen en kosten<br />

Bij het boeken van aankopen of kosten wordt de door de leverancier aangerekende BTW<br />

gedebiteerd op dezelfde rekening aftrekbare BTW op goederen en diensten.<br />

De rekening "aftrekbare BTW op goederen en diensten" is een rekening met<br />

bezitskarakter gezien deze voorbelasting kan gerecupereerd worden.<br />

3. Elementaire begrippen over BTW 61