Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

Algemeen boekhouden – deel I - Lessius

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

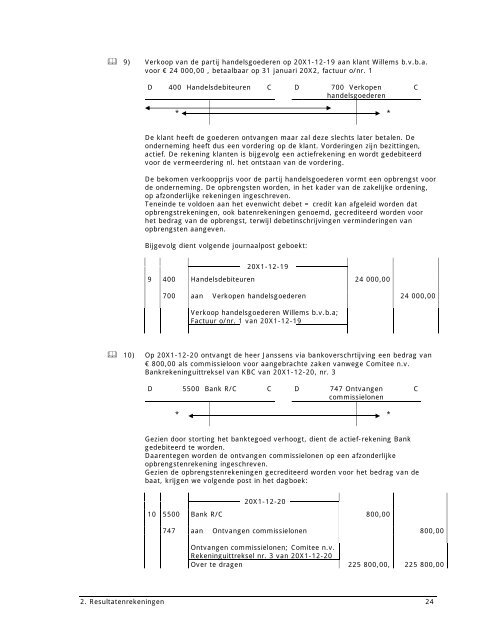

� 9) Verkoop van de partij handelsgoederen op 20X1-12-19 aan klant Willems b.v.b.a.<br />

voor € 24 000,00 , betaalbaar op 31 januari 20X2, factuur o/nr. 1<br />

D 400 Handelsdebiteuren C D 700 Verkopen<br />

handelsgoederen<br />

* *<br />

De klant heeft de goederen ontvangen maar zal deze slechts later betalen. De<br />

onderneming heeft dus een vordering op de klant. Vorderingen zijn bezittingen,<br />

actief. De rekening klanten is bijgevolg een actiefrekening en wordt gedebiteerd<br />

voor de vermeerdering nl. het ontstaan van de vordering.<br />

De bekomen verkoopprijs voor de partij handelsgoederen vormt een opbrengst voor<br />

de onderneming. De opbrengsten worden, in het kader van de zakelijke ordening,<br />

op afzonderlijke rekeningen ingeschreven.<br />

Teneinde te voldoen aan het evenwicht debet = credit kan afgeleid worden dat<br />

opbrengstrekeningen, ook batenrekeningen genoemd, gecrediteerd worden voor<br />

het bedrag van de opbrengst, terwijl debetinschrijvingen verminderingen van<br />

opbrengsten aangeven.<br />

Bijgevolg dient volgende journaalpost geboekt:<br />

20X1-12-19<br />

9 400 Handelsdebiteuren 24 000,00<br />

700 aan Verkopen handelsgoederen 24 000,00<br />

Verkoop handelsgoederen Willems b.v.b.a;<br />

Factuur o/nr. 1 van 20X1-12-19<br />

� 10) Op 20X1-12-20 ontvangt de heer Janssens via bankoverschrtijving een bedrag van<br />

€ 800,00 als commissieloon voor aangebrachte zaken vanwege Comitee n.v.<br />

Bankrekeninguittreksel van KBC van 20X1-12-20, nr. 3<br />

D 5500 Bank R/C C D 747 Ontvangen<br />

commissielonen<br />

* *<br />

Gezien door storting het banktegoed verhoogt, dient de actief-rekening Bank<br />

gedebiteerd te worden.<br />

Daarentegen worden de ontvangen commissielonen op een afzonderlijke<br />

opbrengstenrekening ingeschreven.<br />

Gezien de opbrengstenrekeningen gecrediteerd worden voor het bedrag van de<br />

baat, krijgen we volgende post in het dagboek:<br />

20X1-12-20<br />

10 5500 Bank R/C 800,00<br />

747 aan Ontvangen commissielonen 800,00<br />

Ontvangen commissielonen; Comitee n.v.<br />

Rekeninguittreksel nr. 3 van 20X1-12-20<br />

Over te dragen 225 800,00, 225 800,00<br />

2. Resultatenrekeningen 24<br />

C<br />

C