Raadsvoorstel - Gemeente Heerlen

Raadsvoorstel - Gemeente Heerlen

Raadsvoorstel - Gemeente Heerlen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Het financiële belang van deze processen is van een dergelijke orde van grootte dat het achterwege laten van<br />

interne controle direct tot gevolg kan hebben dat de accountant aanvullende werkzaamheden moet verrichten<br />

indien er fouten gevonden worden die bij de IC (interne controle) niet verder onderzocht zijn of werkzaamheden<br />

te beperkt van omvang en diepgang zijn geweest.<br />

Inkoop en aanbestedingen<br />

Dit is het risicovolste onderdeel van de rechtmatigheidcontrole (95% van de onrechtmatigheden) waarin<br />

ook veel uren worden geïnvesteerd. In 2010 hebben wij ons geconcentreerd op de overheveling van de<br />

interne controle werkzaamheden Inkoop & Aanbestedingen naar de afdelingen. Voordeel van deze meer<br />

procesmatige werkwijze is dat de afdelingen op termijn in control zullen zijn m.b.t. de rechtmatigheid van de<br />

inkoop en aanbestedingen en onrechtmatigheden zoveel mogelijk vooraf constateren en verbeteren. Achteraf<br />

geconstateerde onrechtmatigheden kunnen immers meestal niet meer gecorrigeerd worden.<br />

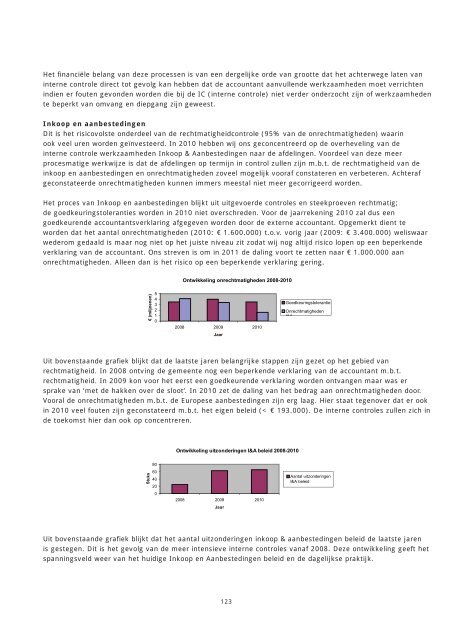

Het proces van Inkoop en aanbestedingen blijkt uit uitgevoerde controles en steekproeven rechtmatig;<br />

de goedkeuringstoleranties worden in 2010 niet overschreden. Voor de jaarrekening 2010 zal dus een<br />

goedkeurende accountantsverklaring afgegeven worden door de externe accountant. Opgemerkt dient te<br />

worden dat het aantal onrechtmatigheden (2010: € 1.600.000) t.o.v. vorig jaar (2009: € 3.400.000) weliswaar<br />

wederom gedaald is maar nog niet op het juiste niveau zit zodat wij nog altijd risico lopen op een beperkende<br />

verklaring van de accountant. Ons streven is om in 2011 de daling voort te zetten naar € 1.000.000 aan<br />

onrechtmatigheden. Alleen dan is het risico op een beperkende verklaring gering.<br />

€ (miljoenen)<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

Ontwikkeling onrechtmatigheden 2008-2010<br />

2008 2009<br />

Jaar<br />

2010<br />

123<br />

Goedkeuringstolerantie<br />

Onrechtmatigheden<br />

I&A<br />

Uit bovenstaande grafiek blijkt dat de laatste jaren belangrijke stappen zijn gezet op het gebied van<br />

rechtmatigheid. In 2008 ontving de gemeente nog een beperkende verklaring van de accountant m.b.t.<br />

rechtmatigheid. In 2009 kon voor het eerst een goedkeurende verklaring worden ontvangen maar was er<br />

sprake van ‘met de hakken over de sloot’. In 2010 zet de daling van het bedrag aan onrechtmatigheden door.<br />

Vooral de onrechtmatigheden m.b.t. de Europese aanbestedingen zijn erg laag. Hier staat tegenover dat er ook<br />

in 2010 veel fouten zijn geconstateerd m.b.t. het eigen beleid (< € 193.000). De interne controles zullen zich in<br />

de toekomst hier dan ook op concentreren.<br />

Stuks<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Ontwikkeling uitzonderingen I&A beleid 2008-2010<br />

2008 2009<br />

Jaar<br />

2010<br />

Aantal uitzonderingen<br />

I&A beleid<br />

Uit bovenstaande grafiek blijkt dat het aantal uitzonderingen inkoop & aanbestedingen beleid de laatste jaren<br />

is gestegen. Dit is het gevolg van de meer intensieve interne controles vanaf 2008. Deze ontwikkeling geeft het<br />

spanningsveld weer van het huidige Inkoop en Aanbestedingen beleid en de dagelijkse praktijk.