Rapporten Eerstelijnsklachtenbehandeling 2010 - Vlaamse ...

Rapporten Eerstelijnsklachtenbehandeling 2010 - Vlaamse ... Rapporten Eerstelijnsklachtenbehandeling 2010 - Vlaamse ...

Klachtendienst Financiën – rapport 2010 - pag. 17 het bezwaar werd afgewezen zonder dat de advocaat werd gehoord of inzage werd verleend. ombudsnorm ‘te lange behandeltermijn’: 1 klacht. Verzoekster betaalde 1.000 euro teveel en vroeg herhaaldelijk de terugbetaling hiervan. Dit was echter lange tijd niet mogelijk wegens technische problemen. Volgende grafiek toont een opsplitsing van de ontvankelijke klachten volgens de mate van gegrondheid vanaf 2002 tot 2010: Het aantal klachten over de leegstandsheffing bedrijfsruimten blijft vrij beperkt. De verhouding ingediende klachten/verstuurde aanslagen bedraagt 0,39%. Procentueel gezien waren in 2010 méér klachten terecht dan in 2009. 6.2 Heffing leegstand en verkrotting van woningen en/of gebouwen Met ingang van 1 januari 2010 werden de gemeenten de belastingheffende overheid voor de leegstandsheffing. Dit betekent dat de Vlaamse Belastingdienst in principe geen heffingen meer verstuurt voor de heffingsjaren 2010 en volgende. Enkel in bepaalde gevallen, bijvoorbeeld als de gemeente zou ‘stilzitten’, is vooralsnog een gewestelijke leegstandsheffing mogelijk. De aanslagen voor het vierde kwartaal 2009 voor leegstand werden nog ingekohierd in 2009, maar pas verzonden midden januari 2010. De Vlaamse Belastingdienst zorgt verder voor de inning, invordering en bezwaarbehandeling van de aanslagen met betrekking tot de leegstand - heffingsjaren 2009 en vorige. Ingevolge het grond- en pandenbeleid blijft de Vlaamse Belastingdienst ook na 2009 verantwoordelijk voor de inning van de heffing op verwaarloosde, ongeschikte of onbewoonbare woningen of gebouwen. De overheveling van de leegstand naar de gemeenten heeft als gevolg dat de algemene benaming ‘Leegstandsheffing woningen’ in 2010 niet langer kon worden gehandhaafd. Als nieuwe benaming opteerde men voor ‘Verkrottingsheffing woningen’. In 2010 verstuurde de Vlaamse Belastingdienst in totaal 3.497 aanslagbiljetten (op basis van kohierartikel). Deze aanslagen hadden in hoofdzaak betrekking op het vierde kwartaal 2009 en het eerste, tweede en derde kwartaal 2010. Ook aanslagen tengevolge van niet-voldane schorsingen zijn in dit aantal inbegrepen. Gelet op de kennisgeving aan alle deelgenoten bedraagt het aantal verzonden aanslagbiljetten 4.845. De meeste aanslagbiljetten hadden betrekking op een opname op de lijst ongeschikt/onbewoonbaar, nl. 2.587 aanslagen, gevolgd door 494 voor de lijst verwaarlozing en 416 aanslagen voor de lijst leegstand. De administratie verstuurde in 2010 eveneens 1.132 herinneringen en 468 dwangbevelen naar belastingplichtigen die niet spontaan betaalden na ontvangst van het aanslagbiljet.

Klachtendienst Financiën – rapport 2010 - pag. 18 De Vlaamse Belastingdienst ontving in de loop van 2010 2.895 bezwaarschriften en nam een beslissing over 2.634 bezwaren. Het merendeel van deze bezwaarschriften werd ingewilligd (1.837 bezwaren wat overeenkomt met 70% van de afgehandelde bezwaren). Het niet-naleven van decretaal opgelegde vormvereisten bij de inventarisatie van panden blijft de meest voorkomende reden van inwilliging, gevolgd door een definitief verworven schorsing. De gemiddelde behandeltermijn van de bezwaren bedroeg in 2010 149 dagen, dus binnen de decretaal voorziene termijn van 6 maanden. De klachtendienst ontving in 2010 26 klachten over de verkrottingsheffing woningen; vergelijkbaar met 2009 (toen 24 ingediende klachten). Op het einde van het werkjaar 2010 stond nog één klacht open. De 25 afgesloten klachten in 2010 kregen volgende evaluatie: 3 klachten onontvankelijk + 22 ontvankelijk → 19 ongegrond + 3 gegrond. Drie klachten waren onontvankelijk omdat de belastingplichtige in beroep was gegaan tegen de beslissing van de Vlaamse Belastingdienst (1 klacht) en omdat de klacht te maken had met de leegstandsheffing van de gemeente (2 klachten). Meer informatie over de onontvankelijke klachten is terug te vinden onder punt 5.2.2. Ongegronde klachten (19): Net zoals bij de leegstandsheffing bedrijfsruimten klaagden de burgers meermaals over de negatieve beslissing van de Vlaamse Belastingdienst. Nochtans was de beslissing correct gebaseerd op de decretale bepalingen. Sommige burgers dienden klacht in, terwijl alle beroepsprocedures al waren uitgeput en hun vordering ook door de rechtbank werd afgewezen. Het valt op dat de klagers dikwijls te laat reageerden bij de Vlaamse Belastingdienst waardoor hun bezwaarschrift onontvankelijk werd verklaard. Zij probeerden via de klachtendienst vooralsnog hun gelijk te halen. Net zoals voorgaande jaren, waren er ook klachten over verstuurde dwangbevelen, hypothecaire inschrijvingen en aanslagbiljetten voor heffingen waarvan de schorsingsperiode kwam te vervallen.

- Page 1 and 2: Rapporten Rapporten Eerstelijnsklac

- Page 3 and 4: Rapporten BAM - deel 1 BAM - deel 2

- Page 5 and 6: Rapporten Woonpunt Zennevallei Woon

- Page 7 and 8: = = = = = NK=`áàÑÉêÖÉÖÉî

- Page 9 and 10: aÉ=ÖÉÖÉîÉåë=ÜáÉêçåÇ

- Page 11 and 12: _áàä~ÖÉ=N== = = = = = = = = í

- Page 13 and 14: Vragenlijst voor het verslag 2010 o

- Page 15 and 16: Te lange behandeltermijn: Afdoende

- Page 17 and 18: De derde groep klachten (2) betrof

- Page 19 and 20: 10 Doeltreffende algemene informati

- Page 21 and 22: = 1. Cijfergegevens Aantal Totaal a

- Page 23 and 24: De gegevens hieronder over de drage

- Page 25 and 26: mocht ontvangen. Een inwoner van de

- Page 27 and 28: = Inhoudsopgave Klachtendienst Fina

- Page 29 and 30: Organogram van het beleidsdomein Fi

- Page 31 and 32: 2.2 Statistische gegevens Statistis

- Page 33 and 34: Klachtendienst Financiën - rapport

- Page 35 and 36: Klachtendienst Financiën - rapport

- Page 37 and 38: Klachtendienst Financiën - rapport

- Page 39 and 40: Klachtendienst Financiën - rapport

- Page 41: 6 Evaluatie van het klachtenbeeld p

- Page 45 and 46: 6.3 Onroerende voorheffing Klachten

- Page 47 and 48: Klachtendienst Financiën - rapport

- Page 49 and 50: Klachtendienst Financiën - rapport

- Page 51 and 52: Klachtendienst Financiën - rapport

- Page 53 and 54: Klachtendienst Financiën - rapport

- Page 55 and 56: Klachtendienst Financiën - rapport

- Page 57 and 58: 6.4 Registratierechten Klachtendien

- Page 59 and 60: Klachtendienst Financiën - rapport

- Page 61 and 62: Klachtendienst Financiën - rapport

- Page 63 and 64: Klachtendienst Financiën - rapport

- Page 65 and 66: Klachtendienst Financiën - rapport

- Page 67 and 68: Klachtendienst Financiën - rapport

- Page 69 and 70: = = = = = NK=`áàÑÉêÖÉÖÉî

- Page 71 and 72: aÉ=ÖÉÖÉîÉåë=ÜáÉêçåÇ

- Page 73 and 74: ãÉí=ÜÉí=îÉêòçÉâ=çã=~

- Page 75 and 76: = NO= wçêÖîìäÇáÖÉ=áåí

- Page 77 and 78: ^~åí~ä=çåíî~åâÉäáàâÉ

- Page 79 and 80: Q = = = = = OK=fåÜçìÇ=î~å=Ç

- Page 81 and 82: _áàä~ÖÉ=N== = = = = = = = = í

- Page 83 and 84: = = = = = NK=`áàÑÉêÖÉÖÉî

- Page 85 and 86: aÉ=ÖÉÖÉîÉåë=ÜáÉêçåÇ

- Page 87 and 88: = = = = = = pìÖÖÉëíáÉë\= ^

- Page 89 and 90: = NO= wçêÖîìäÇáÖÉ=áåí

- Page 91 and 92: ^~åí~ä=çåíî~åâÉäáàâÉ

Klachtendienst Financiën – rapport <strong>2010</strong> - pag. 18<br />

De <strong>Vlaamse</strong> Belastingdienst ontving in de loop van <strong>2010</strong> 2.895 bezwaarschriften en nam een beslissing<br />

over 2.634 bezwaren. Het merendeel van deze bezwaarschriften werd ingewilligd (1.837 bezwaren wat<br />

overeenkomt met 70% van de afgehandelde bezwaren). Het niet-naleven van decretaal opgelegde<br />

vormvereisten bij de inventarisatie van panden blijft de meest voorkomende reden van inwilliging,<br />

gevolgd door een definitief verworven schorsing.<br />

De gemiddelde behandeltermijn van de bezwaren bedroeg in <strong>2010</strong> 149 dagen, dus binnen de decretaal<br />

voorziene termijn van 6 maanden.<br />

De klachtendienst ontving in <strong>2010</strong> 26 klachten over de verkrottingsheffing woningen; vergelijkbaar met<br />

2009 (toen 24 ingediende klachten).<br />

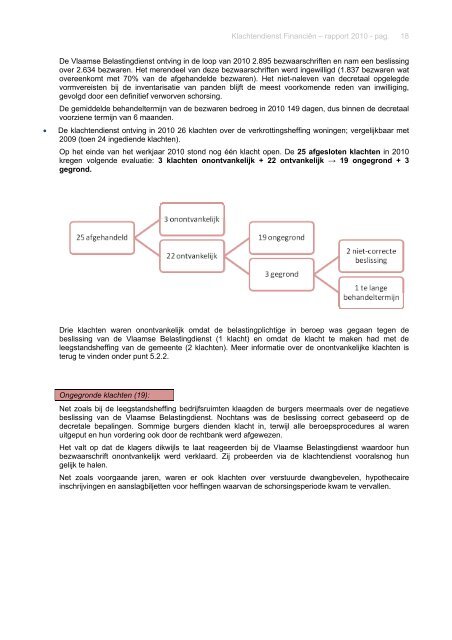

Op het einde van het werkjaar <strong>2010</strong> stond nog één klacht open. De 25 afgesloten klachten in <strong>2010</strong><br />

kregen volgende evaluatie: 3 klachten onontvankelijk + 22 ontvankelijk → 19 ongegrond + 3<br />

gegrond.<br />

Drie klachten waren onontvankelijk omdat de belastingplichtige in beroep was gegaan tegen de<br />

beslissing van de <strong>Vlaamse</strong> Belastingdienst (1 klacht) en omdat de klacht te maken had met de<br />

leegstandsheffing van de gemeente (2 klachten). Meer informatie over de onontvankelijke klachten is<br />

terug te vinden onder punt 5.2.2.<br />

Ongegronde klachten (19):<br />

Net zoals bij de leegstandsheffing bedrijfsruimten klaagden de burgers meermaals over de negatieve<br />

beslissing van de <strong>Vlaamse</strong> Belastingdienst. Nochtans was de beslissing correct gebaseerd op de<br />

decretale bepalingen. Sommige burgers dienden klacht in, terwijl alle beroepsprocedures al waren<br />

uitgeput en hun vordering ook door de rechtbank werd afgewezen.<br />

Het valt op dat de klagers dikwijls te laat reageerden bij de <strong>Vlaamse</strong> Belastingdienst waardoor hun<br />

bezwaarschrift onontvankelijk werd verklaard. Zij probeerden via de klachtendienst vooralsnog hun<br />

gelijk te halen.<br />

Net zoals voorgaande jaren, waren er ook klachten over verstuurde dwangbevelen, hypothecaire<br />

inschrijvingen en aanslagbiljetten voor heffingen waarvan de schorsingsperiode kwam te vervallen.