FEITEN OM TE DELEN DIGITALE CONTENTDISTRIBUTIE IN NEDERLANDx miljoenen euro'sx miljoenen stuks2009 2010 % 2009 2010 %Albums (fysiek) 211 177.3 -16,0% 17,0 15,1 -11,1%Singles (fysiek) 2,0 1,2 -39,1% 0,5 0,3 -34,1%Muziekvideo (DVD/VHS) 30,6 22,4 -26,8% 2,2 1,6 -29,2%Albums (digitaal) 9,4 11,5 22,7% 0,9 1,2 22,7%Singles (digitaal) 5,4 5,7 4,7% 5,5 5,7 4.7%Totaal Audio 258,4 218,1 -15,6% 26,2 23,9 -8,5%Figuur 2.1databases', 'reclame' en 'au<strong>te</strong>ursrech<strong>te</strong>lijk relevan<strong>te</strong>organisaties' weer niet. Games vallen bui<strong>te</strong>n de scopevan de kernsectoren van het WIPO-model, maar in eenvan de deelsectoren. De subsector film en video had in2005 een toegevoegde waarde van 567 miljoen euro,wat neerk<strong>om</strong>t op 0,1% van het BBP. Film en vide<strong>om</strong>aken 3% van de toegevoegde waarde en 3% van dewerkgelegenheid van de kernsectoren uit.In de Kamerbrief ‘De Waarde van creatie’ wordt eveneensde <strong>om</strong>vang van de creatieve industrie bepaald.Onder de creatieve industrie verstaat het kabinet driesubsectoren:1. de creatieve zakelijke dienstverlening,2. media en en<strong>te</strong>rtainment (reproduceerbarecon<strong>te</strong>nt) en3. de kuns<strong>te</strong>n (unieke, niet reproduceerbare,con<strong>te</strong>nt).De en<strong>te</strong>rtainmentindustrie zoals bedoeld in de onderhavigestudie valt gro<strong>te</strong>ndeels onder het begrip ‘mediaen en<strong>te</strong>rtainment’ of ‘reproduceerbare con<strong>te</strong>nt’.Games en ‘nieuwe media’ vallen ech<strong>te</strong>r weer deels als‘creatieve ICT’ onder de creatieve zakelijke dienstverlening,maar zouden evengoed onder de <strong>om</strong>schrijvingreproduceerbarecon<strong>te</strong>nt kunnen vallen. Aldushet kabinet in de Kamerbrief mag de toegevoegdewaarde van de creatieve industrie worden geschat op16,9 miljard euro, ofwel ruim 3% van het BBP. Dewerkgelegenheid in de creatieve industrie bedroeg inhet voorafgaande jaar ongeveer 261.000 banen; ruim3% van de totale werkgelegenheid van Nederland. 11 DeKamerbrief bevat geen indicatie voor de toegevoegdewaarde van de afzonderlijke subsectoren.2.2 OMZET ENTERTAINMENTINDUSTRIEIn 2010 kwam de totale <strong>om</strong>zet van de en<strong>te</strong>rtainmentindustrieuit de verkoop van fysieke dragers en digitaledownloads aan consumen<strong>te</strong>n uit op 970, 6 miljoeneuro (inclusief BTW). Dit is een daling van 12,7% <strong>te</strong>nopzich<strong>te</strong> van 2009. Naast de verkoop van fysieke dragersen digitale downloads zijn er de overige consumen<strong>te</strong>nbes<strong>te</strong>dingenaan en<strong>te</strong>rtainmentproduc<strong>te</strong>n. Hierbij kanonder andere gedacht worden aan het huren van en<strong>te</strong>rtainmentproduc<strong>te</strong>n(fysiek en digitaal), het bezoekenvan bioscopen en het bijwonen van concer<strong>te</strong>n.2.2.1 AUDIO (MUZIEK)De Nederlandse markt voor audioproduc<strong>te</strong>n laat al jareneen dalende trend zien. De <strong>om</strong>zet in de muziekmarkt isvolgens de cijfers van de NVPI in de afgelopen tien jaarmeer dan gehalveerd. 12 In 2009 daalde de <strong>om</strong>zet vande muziekindustrie uit de verkoop van dragers met4,6%, een relatief goed jaar aldus de NVPI. 2010 laa<strong>te</strong>ch<strong>te</strong>r een beduidend slech<strong>te</strong>r beeld zien: de totaleaudi<strong>om</strong>arkt kr<strong>om</strong>p in 2010 met maar liefst 15,6%. 13De Nederlandse audi<strong>om</strong>arkt wordt nog s<strong>te</strong>eds ged<strong>om</strong>ineerddoor het fysieke product: 84% van deaankopen in stuks betreft muziek op een fysieke drager.11Kamerbrief Cultuur en Econ<strong>om</strong>ie 2009 (De Waarde van Creatie), p. 20.12NVPI (2011), Marktinformatie Audio 2010.13NVPI (2011), Marktinformatie Audio 2010.14NVPI (2011), Marktinformatie Audio 2010.18

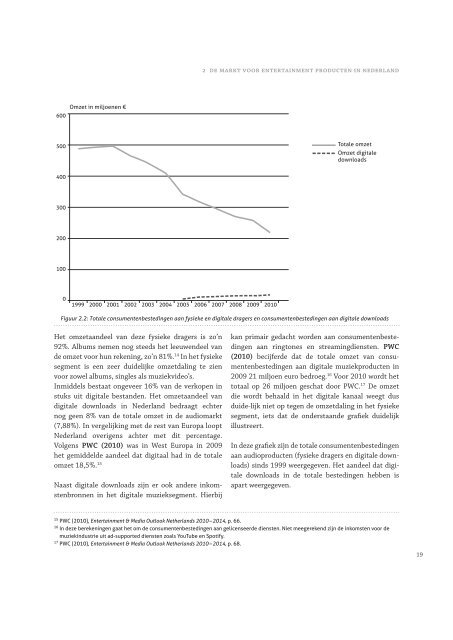

2 DE MARKT VOOR ENTERTAINMENT PRODUCTEN IN NEDERLANDOmzet in miljoenen €600500Totale <strong>om</strong>zetOmzet digitaledownloads40030020010001999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010Figuur 2.2: Totale consumen<strong>te</strong>nbes<strong>te</strong>dingen aan fysieke en digitale dragers en consumen<strong>te</strong>nbes<strong>te</strong>dingen aan digitale downloadsHet <strong>om</strong>zetaandeel van deze fysieke dragers is zo’n92%. Albums nemen nog s<strong>te</strong>eds het leeuwendeel vande <strong>om</strong>zet voor hun rekening, zo’n 81%. 14 In het fysiekesegment is een zeer duidelijke <strong>om</strong>zetdaling <strong>te</strong> zienvoor zowel albums, singles als muziekvideo’s.Inmiddels bestaat ongeveer 16% van de verkopen instuks uit digitale bestanden. Het <strong>om</strong>zetaandeel vandigitale downloads in Nederland bedraagt ech<strong>te</strong>rnog geen 8% van de totale <strong>om</strong>zet in de audi<strong>om</strong>arkt(7,88%). In vergelijking met de rest van Europa looptNederland overigens ach<strong>te</strong>r met dit percentage.Volgens PWC (2010) was in West Europa in 2009het gemiddelde aandeel dat digitaal had in de totale<strong>om</strong>zet 18,5%. 15Naast digitale downloads zijn er ook andere ink<strong>om</strong>s<strong>te</strong>nbronnenin het digitale muzieksegment. Hierbijkan primair gedacht worden aan consumen<strong>te</strong>nbes<strong>te</strong>dingenaan ringtones en streamingdiens<strong>te</strong>n. PWC(2010) becijferde dat de totale <strong>om</strong>zet van consumen<strong>te</strong>nbes<strong>te</strong>dingenaan digitale muziekproduc<strong>te</strong>n in2009 21 miljoen euro bedroeg. 16 Voor 2010 wordt hettotaal op 26 miljoen geschat door PWC. 17 De <strong>om</strong>zetdie wordt behaald in het digitale kanaal weegt dusduide-lijk niet op <strong>te</strong>gen de <strong>om</strong>zetdaling in het fysiekesegment, iets dat de onderstaande grafiek duidelijkillustreert.In deze grafiek zijn de totale consumen<strong>te</strong>nbes<strong>te</strong>dingenaan audioproduc<strong>te</strong>n (fysieke dragers en digitale downloads)sinds 1999 weergegeven. Het aandeel dat digitaledownloads in de totale bes<strong>te</strong>dingen hebben isapart weergegeven.15PWC (2010), En<strong>te</strong>rtainment & Media Outlook Netherlands 2010 – 2014, p. 66.16In deze berekeningen gaat het <strong>om</strong> de consumen<strong>te</strong>nbes<strong>te</strong>dingen aan gelicenseerde diens<strong>te</strong>n. Niet meegerekend zijn de ink<strong>om</strong>s<strong>te</strong>n voor demuziekindustrie uit ad-suppor<strong>te</strong>d diens<strong>te</strong>n zoals YouTube en Spotify.17PWC (2010), En<strong>te</strong>rtainment & Media Outlook Netherlands 2010 – 2014, p. 68.19

![[PDF] Stad en land - Centraal Planbureau](https://img.yumpu.com/43042045/1/188x260/pdf-stad-en-land-centraal-planbureau.jpg?quality=85)