Juridische aspecten van de overdracht van een onderneming

Juridische aspecten van de overdracht van een onderneming

Juridische aspecten van de overdracht van een onderneming

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

www.vdvaccountants.be<br />

betrekking op <strong>de</strong> verkochte aan<strong>de</strong>len en niet op<br />

<strong>de</strong> on<strong>de</strong>rliggen<strong>de</strong> on<strong>de</strong>rneming. De verkoper<br />

dient bijvoorbeeld wel te garan<strong>de</strong>ren dat hij <strong>de</strong><br />

eigenaar is <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len en dat <strong>de</strong>ze niet<br />

met zakelijke rechten zijn bezwaard, maar niet<br />

dat <strong>de</strong> vermogenstoestand <strong>van</strong> <strong>de</strong> vennootschap<br />

onaangetast is. Werd er niets vermeld in<br />

<strong>de</strong> verkoopsover<strong>een</strong>komst, dan wordt <strong>een</strong><br />

na<strong>de</strong>rhand ont<strong>de</strong>kte min<strong>de</strong>rwaar<strong>de</strong> <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len<br />

(verdoken passief) in principe niet als <strong>een</strong><br />

verborgen gebrek beschouwd. Voor <strong>de</strong> koper<br />

zijn <strong>de</strong> risico’s dus veel groter bij <strong>overdracht</strong> <strong>van</strong><br />

aan<strong>de</strong>len dan bij <strong>overdracht</strong> <strong>van</strong> activa.<br />

Wie <strong>een</strong> bedrijf op <strong>de</strong>ze manier overneemt,<br />

neemt dus best zoveel mogelijk waarborgclausules<br />

in <strong>de</strong> verkoopsover<strong>een</strong>komst op (<strong>de</strong> zgn.<br />

“representations and warranties”). Hierbij is <strong>de</strong><br />

door <strong>de</strong> koper uit te voeren “due diligence”<br />

belangrijk. De verkoper verklaart dat hij aan <strong>de</strong><br />

koper alle nodige informatie heeft verstrekt, en<br />

waarborgt voor <strong>een</strong> aantal in <strong>een</strong> lijst opgenomen<br />

punten dat <strong>de</strong> door <strong>de</strong> koper gedane vaststellingen<br />

correct zijn (“disclosure schedule”).<br />

Maar men mag <strong>de</strong> aankoop <strong>van</strong> aan<strong>de</strong>len <strong>van</strong><br />

<strong>een</strong> vennootschap niet financieren met <strong>de</strong> vennootschap<br />

zelf. Een vennootschap mag namelijk<br />

g<strong>een</strong> mid<strong>de</strong>len voorschieten, leningen toestaan<br />

of zekerhe<strong>de</strong>n stellen met het oog op het<br />

verkrijgen <strong>van</strong> haar aan<strong>de</strong>len door <strong>de</strong>r<strong>de</strong>n<br />

(art. 629 (vroegere art. 52 ter) W. Venn.).<br />

De Management Buy Out<br />

Een uitzon<strong>de</strong>ring daarop is <strong>de</strong> aankoop <strong>van</strong> aan<strong>de</strong>len<br />

<strong>van</strong> <strong>de</strong> vennootschap door haar personeel<br />

(<strong>de</strong> zgn. “Management Buy Out” ). Met “personeel”<br />

wordt bedoeld: personen die door <strong>een</strong><br />

arbeidsover<strong>een</strong>komst aan <strong>de</strong> vennootschap zijn<br />

verbon<strong>de</strong>n. Bestuur<strong>de</strong>rs komen dus niet in aanmerking.<br />

Een MBO is vaak <strong>een</strong> financieel probleem. Het<br />

management beschikt meestal niet over voldoen<strong>de</strong><br />

mid<strong>de</strong>len om <strong>de</strong> overname te financieren,<br />

en is evenmin in staat om zelf <strong>de</strong> nodige<br />

waarborgen te verstrekken aan <strong>de</strong> bank. In <strong>de</strong><br />

praktijk gebeurt <strong>de</strong>rgelijke “(Leveraged) Management<br />

Buy Out” onrechtstreeks via <strong>een</strong> speciaal<br />

voor <strong>de</strong> overname opgerichte holdingvennootschap.<br />

De bank (financier) verstrekt aan <strong>de</strong>ze holding<br />

<strong>een</strong> lening voor <strong>de</strong> aankoop <strong>van</strong> <strong>de</strong> aan<strong>de</strong>len<br />

<strong>van</strong> <strong>de</strong> targetvennootschap. De holding kan<br />

<strong>de</strong> financieringslasten <strong>van</strong> <strong>de</strong>ze lening volledig in<br />

min<strong>de</strong>ring brengen <strong>van</strong> haar fiscale winst.<br />

De overnemendaftrekbaar als beroepskostenechter<br />

g<strong>een</strong> belastbare inkomsten waar<strong>van</strong> zij <strong>de</strong><br />

intresten kan aftrekken. Om <strong>de</strong> aftrek mogelijk<br />

te maken, wordt <strong>de</strong> winst <strong>van</strong> <strong>de</strong> target naar <strong>de</strong><br />

holding afgeleid on<strong>de</strong>r <strong>de</strong> vorm <strong>van</strong><br />

managementvergoedingen, tantièmes, divi<strong>de</strong>n<strong>de</strong>n,<br />

bestuur<strong>de</strong>rsbezoldigingen, enz. De holding<br />

wendt <strong>de</strong> uitgekeer<strong>de</strong> gel<strong>de</strong>n dan aan om het<br />

haar toegestane krediet af te betalen.<br />

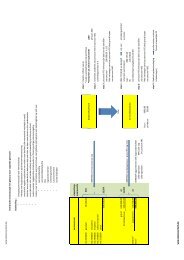

Schematisch geeft dit:<br />

Overnemer<br />

1<br />

HOLDING<br />

3 4<br />

2<br />

5<br />

BANK<br />

1<br />

2<br />

3<br />

4<br />

De overnemer richt vooraf <strong>een</strong> holding op.<br />

De bank staat aan <strong>de</strong> holding <strong>een</strong> lening toe.<br />

De holding koopt hiermee <strong>de</strong> aan<strong>de</strong>len <strong>van</strong> <strong>de</strong><br />

targetvennootschap en brengt <strong>de</strong> financieringslasten<br />

in min<strong>de</strong>ring <strong>van</strong> haar belastbare winst.<br />

Winst uit <strong>de</strong> targetvennootschap wordt<br />

afgeleid naar <strong>de</strong> holding on<strong>de</strong>r <strong>de</strong> vorm <strong>van</strong><br />

managementvergoedingen, divi<strong>de</strong>n<strong>de</strong>n, enz.<br />

Target<br />

5<br />

De holding betaalt met <strong>de</strong>ze afgelei<strong>de</strong><br />

inkomsten <strong>de</strong> lening terug aan <strong>de</strong> bank.