2008 JAARVERSLAG - Hakrinbank

2008 JAARVERSLAG - Hakrinbank 2008 JAARVERSLAG - Hakrinbank

| 32 | Een belangrijke oorzaak van de relatief lage RoA in vergelijking met de Caribische banken is het feit dat de door de Centrale Bank van Suriname vastgestelde kasreservepercentages voor Surinaamse banken erg hoog zijn. Hierdoor is een relatief groot deel van onze activa niet, danwel slechts tegen lagere rendementen uitzetbaar. In het licht van de toenemende regionale concurrentie zouden de kasreservepercentages in Suriname meer in lijn moeten worden gebracht met die in de overige CSME-lidstaten. Return on Equity (RoE) Onze RoE is afgenomen van 40,0% in 2007 tot 34,4% in 2008. Deze afname is het resultaat van de sterkere toename van het eigen vermogen in 2008 met 25,8% ten opzichte van de winstgroei van 10,1%. De toename van het eigen vermogen heeft een positieve invloed op onze solvabiliteitspositie en daarmee op onze financiële soliditeit. De recente ontwikkelingen in het internationale financieel systeem bevestigen het belang van voldoende buffers om tegenvallers op te vangen. Zowel absoluut bezien als in vergelijking met onze peer group is de RoE op een uitstekend niveau. De RoE varieert binnen de peer group tussen de 19,9% en 29,1%. Efficiencyratio De efficiencyratio is iets verslechterd en wel van 54,4% in 2007 tot 55,1% in 2008. Deze verslechtering is de consequentie van de sterkere toename van de operationele kosten met 16,2% in vergelijking met de toename van de baten met 14,8%. De beleidsdoelstelling om de efficiencyratio te verbeteren met 1,5 tot 2 procentpunten hebben wij in 2008 niet kunnen realiseren. De belangrijkste redenen hiervoor zijn de afwaardering van onze buitenlandse effectenportefeuille en de relatief sterke toename van de personele kosten. De efficiencyratio binnen de peer group varieert tussen de 40,9% en 61,0%. Het streven blijft erop gericht om de efficiencyratio te verbeteren. Essentieel voor de realisatie daarvan zal zijn de beheersing van de operationele en vooral de personele kosten, welke de afgelopen jaren sterk zijn toegenomen. Deze toename is met name veroorzaakt door hogere kosten van secundaire arbeidsvoorwaarden, waaronder medische kosten en pensioenvoorzieningen. In de toename van de personele kosten zit een incidenteel deel samenhangende met het feit dat in 2008 en 2009 een aantal stafleden met pensioen zijn gegaan of zullen gaan. Hun opvolgers werden allen in 2008 aangetrokken. Aangezien de hoogte van de personele kosten voor een belangrijk deel bepaald wordt door verkregen rechten, vereist beheersing van deze kosten primair het wijzigen en verbeteren van de bedrijfsorganisatie en - processen. In dit kader zullen in 2009 de backoffices van de bank en onze dochteronderneming de NTFM worden gecentraliseerd. Overwogen wordt het locaal SRD en VV betalingsverkeer in één afdeling onder te brengen. Verder zal een consultant adviezen uitbrengen inzake beheersing van de medische kosten. De effienciencyverbetering zal uiteindelijk ook implicaties kunnen hebben voor de groei van het aantal arbeidsplaatsen binnen de Hakrinbank. Non-performing ratio De non-performing ratio van de geconsolideerde kredietverlening is iets toegenomen van 1,62% per eind 2007 naar 1,72% per ultimo 2008. Deze stijging heeft zich zowel bij de corporate als de consumer kredietportefeuille gemanifesteerd. De op zich lage ratio is vooral het gevolg van ons voorzichtig intake beleid. Vanwege de verminderde economische vooruitzichten voorzien wij een toename van de kredietrisico’s. Teneinde ons hiertegen te beschermen hebben wij ons intake beleid aangescherpt. Wij hechten veel waarde aan een goede kwaliteit van de kredietportefeuille, ondanks het feit dat dit beleid de groei van de kredietportefeuille kan beïnvloeden. Anderzijds zal hierdoor de noodzaak tot het treffen van debiteurenvoorzieningen verminderen. Onze non-performing ratio steekt gunstig af bij de peer group, die varieert van 0,84% tot 3,99%. Ook is de ratio gunstiger dan onze interne norm van maximaal 3% waarop beleidsmatig wordt gestuurd. In het verslagjaar deed de Centrale Bank per rondschrijven een beroep op de commerciële banken dit percentage onder de 5% te houden. Credits Department De geconsolideerde kredietverlening steeg in 2008 met 26% en kwam uit op SRD 544,4 miljoen. Deze toename ligt ruim boven het budget voor zowel de corporate als de consumer kredieten. Dit had een positieve doorwerking op het rentebedrijf van de Hakrinbank, doch minder op dat van de Nationale Trust- en Financierings Maatschappij. De kredietgroei werd vooral gerealiseerd in de sectoren handel, woningbouw, constructie en installatie, en het consumentenkrediet. De beleggingen in schat-

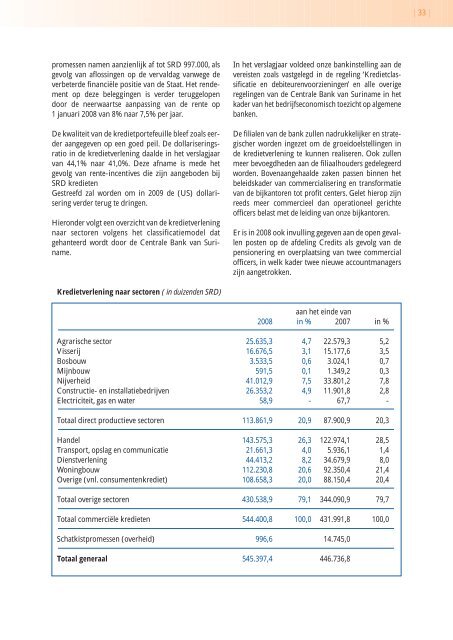

| 33 | promessen namen aanzienlijk af tot SRD 997.000, als gevolg van aflossingen op de vervaldag vanwege de verbeterde financiële positie van de Staat. Het rendement op deze beleggingen is verder teruggelopen door de neerwaartse aanpassing van de rente op 1 januari 2008 van 8% naar 7,5% per jaar. De kwaliteit van de kredietportefeuille bleef zoals eerder aangegeven op een goed peil. De dollariseringsratio in de kredietverlening daalde in het verslagjaar van 44,1% naar 41,0%. Deze afname is mede het gevolg van rente-incentives die zijn aangeboden bij SRD kredieten Gestreefd zal worden om in 2009 de (US) dollarisering verder terug te dringen. Hieronder volgt een overzicht van de kredietverlening naar sectoren volgens het classificatiemodel dat gehanteerd wordt door de Centrale Bank van Suriname. In het verslagjaar voldeed onze bankinstelling aan de vereisten zoals vastgelegd in de regeling ‘Kredietclassificatie en debiteurenvoorzieningen’ en alle overige regelingen van de Centrale Bank van Suriname in het kader van het bedrijfseconomisch toezicht op algemene banken. De filialen van de bank zullen nadrukkelijker en strategischer worden ingezet om de groeidoelstellingen in de kredietverlening te kunnen realiseren. Ook zullen meer bevoegdheden aan de filiaalhouders gedelegeerd worden. Bovenaangehaalde zaken passen binnen het beleidskader van commercialisering en transformatie van de bijkantoren tot profit centers. Gelet hierop zijn reeds meer commercieel dan operationeel gerichte officers belast met de leiding van onze bijkantoren. Er is in 2008 ook invulling gegeven aan de open gevallen posten op de afdeling Credits als gevolg van de pensionering en overplaatsing van twee commercial officers, in welk kader twee nieuwe accountmanagers zijn aangetrokken. Kredietverlening naar sectoren ( in duizenden SRD) aan het einde van 2008 in % 2007 in % Agrarische sector 25.635,3 4,7 22.579,3 5,2 Visserij 16.676,5 3,1 15.177,6 3,5 Bosbouw 3.533,5 0,6 3.024,1 0,7 Mijnbouw 591,5 0,1 1.349,2 0,3 Nijverheid 41.012,9 7,5 33.801,2 7,8 Constructie- en installatiebedrijven 26.353,2 4,9 11.901,8 2,8 Electriciteit, gas en water 58,9 - 67,7 - Totaal direct productieve sectoren 113.861,9 20,9 87.900,9 20,3 Handel 143.575,3 26,3 122.974,1 28,5 Transport, opslag en communicatie 21.661,3 4,0 5.936,1 1,4 Dienstverlening 44.413,2 8,2 34.679,9 8,0 Woningbouw 112.230,8 20,6 92.350,4 21,4 Overige (vnl. consumentenkrediet) 108.658,3 20,0 88.150,4 20,4 Totaal overige sectoren 430.538,9 79,1 344.090,9 79,7 Totaal commerciële kredieten 544.400,8 100,0 431.991,8 100,0 Schatkistpromessen (overheid) 996,6 14.745,0 Totaal generaal 545.397,4 446.736,8

- Page 1 and 2: 2008 JAARVERSLAG

- Page 3 and 4: THEMA 2008 MIDDEN- EN KLEIN BEDRIJF

- Page 5 and 6: | 3 | INHOUDSOPGAVE Missie, Visie e

- Page 7 and 8: | 5 | FUNCTIEVERDELING PER 31-12-20

- Page 9 and 10: | 7 | YOUR SOLUTIONS “Let your ch

- Page 11 and 12: | 9 | en rapportages van de Adminis

- Page 13 and 14: | 11 | ZUS & ZO Fusion: van alles w

- Page 15 and 16: | 13 | van nominaal SRD 0,15, waarv

- Page 17 and 18: | 15 | Schaduwzijde van de bovenges

- Page 19 and 20: | 17 | De Surinaamse overheid is in

- Page 21 and 22: | 19 | Saldi van de betalingsbalans

- Page 23 and 24: | 21 | Het bankwezen in Suriname In

- Page 25 and 26: | 23 | SRD kredieten en hebben esca

- Page 27 and 28: | 25 | Een pre-feasibility studie i

- Page 29 and 30: | 27 | de ontwikkeling van de secto

- Page 31 and 32: | 29 | Het bedrijf van de bank Inle

- Page 33: | 31 | organisatie zijn doorgevoerd

- Page 37 and 38: | 35 | Teneinde het kennis- en vaar

- Page 39 and 40: | 37 | Administration and Managemen

- Page 41 and 42: | 39 | Nationale Trust- en Financie

- Page 43 and 44: | 41 | Ook de post Effecten vertoon

- Page 45 and 46: | 43 | schatkistpapier van de Repub

- Page 47 and 48: | 45 | MYLAB MyLab is een klinisch-

- Page 49 and 50: | 47 | ISADOU ‘Hartelijk Welkom.

- Page 51: | 49 | ACCOUNTANTSVERKLARING Aan: d

- Page 54 and 55: | 52 | GECONSOLIDEERDE BALANS PER 3

- Page 56 and 57: | 54 | GECONSOLIDEERDE WINST- EN VE

- Page 58 and 59: | 56 | VENNOOTSCHAPPELIJKE BALANS P

- Page 60 and 61: | 58 | VENNOOTSCHAPPELIJKE WINST- E

- Page 62 and 63: | 60 | BALANS PER 31 DECEMBER 2008

- Page 64 and 65: | 62 | 2008 2007 PASSIVA Schulden a

- Page 66 and 67: | 64 | WINST- EN VERLIESREKENING OV

- Page 68 and 69: | 66 | G. (Ghamie) Lie Sem-Nawikrom

- Page 70 and 71: | 68 | ADRESSENLIJST HOOFDKANTOOR D

- Page 72: Ontwerp/layout: Foto’s: Begeleide

| 33 |<br />

promessen namen aanzienlijk af tot SRD 997.000, als<br />

gevolg van aflossingen op de vervaldag vanwege de<br />

verbeterde financiële positie van de Staat. Het rendement<br />

op deze beleggingen is verder teruggelopen<br />

door de neerwaartse aanpassing van de rente op<br />

1 januari <strong>2008</strong> van 8% naar 7,5% per jaar.<br />

De kwaliteit van de kredietportefeuille bleef zoals eerder<br />

aangegeven op een goed peil. De dollariseringsratio<br />

in de kredietverlening daalde in het verslagjaar<br />

van 44,1% naar 41,0%. Deze afname is mede het<br />

gevolg van rente-incentives die zijn aangeboden bij<br />

SRD kredieten<br />

Gestreefd zal worden om in 2009 de (US) dollarisering<br />

verder terug te dringen.<br />

Hieronder volgt een overzicht van de kredietverlening<br />

naar sectoren volgens het classificatiemodel dat<br />

gehanteerd wordt door de Centrale Bank van Suriname.<br />

In het verslagjaar voldeed onze bankinstelling aan de<br />

vereisten zoals vastgelegd in de regeling ‘Kredietclassificatie<br />

en debiteurenvoorzieningen’ en alle overige<br />

regelingen van de Centrale Bank van Suriname in het<br />

kader van het bedrijfseconomisch toezicht op algemene<br />

banken.<br />

De filialen van de bank zullen nadrukkelijker en strategischer<br />

worden ingezet om de groeidoelstellingen in<br />

de kredietverlening te kunnen realiseren. Ook zullen<br />

meer bevoegdheden aan de filiaalhouders gedelegeerd<br />

worden. Bovenaangehaalde zaken passen binnen het<br />

beleidskader van commercialisering en transformatie<br />

van de bijkantoren tot profit centers. Gelet hierop zijn<br />

reeds meer commercieel dan operationeel gerichte<br />

officers belast met de leiding van onze bijkantoren.<br />

Er is in <strong>2008</strong> ook invulling gegeven aan de open gevallen<br />

posten op de afdeling Credits als gevolg van de<br />

pensionering en overplaatsing van twee commercial<br />

officers, in welk kader twee nieuwe accountmanagers<br />

zijn aangetrokken.<br />

Kredietverlening naar sectoren ( in duizenden SRD)<br />

aan het einde van<br />

<strong>2008</strong> in % 2007 in %<br />

Agrarische sector 25.635,3 4,7 22.579,3 5,2<br />

Visserij 16.676,5 3,1 15.177,6 3,5<br />

Bosbouw 3.533,5 0,6 3.024,1 0,7<br />

Mijnbouw 591,5 0,1 1.349,2 0,3<br />

Nijverheid 41.012,9 7,5 33.801,2 7,8<br />

Constructie- en installatiebedrijven 26.353,2 4,9 11.901,8 2,8<br />

Electriciteit, gas en water 58,9 - 67,7 -<br />

Totaal direct productieve sectoren 113.861,9 20,9 87.900,9 20,3<br />

Handel 143.575,3 26,3 122.974,1 28,5<br />

Transport, opslag en communicatie 21.661,3 4,0 5.936,1 1,4<br />

Dienstverlening 44.413,2 8,2 34.679,9 8,0<br />

Woningbouw 112.230,8 20,6 92.350,4 21,4<br />

Overige (vnl. consumentenkrediet) 108.658,3 20,0 88.150,4 20,4<br />

Totaal overige sectoren 430.538,9 79,1 344.090,9 79,7<br />

Totaal commerciële kredieten 544.400,8 100,0 431.991,8 100,0<br />

Schatkistpromessen (overheid) 996,6 14.745,0<br />

Totaal generaal 545.397,4 446.736,8