Download lecture - Nyenrode Business Universiteit

Download lecture - Nyenrode Business Universiteit

Download lecture - Nyenrode Business Universiteit

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

IFRSs IN DE EUROPESE UNIE: EEN PAARD VAN TROJE? 21<br />

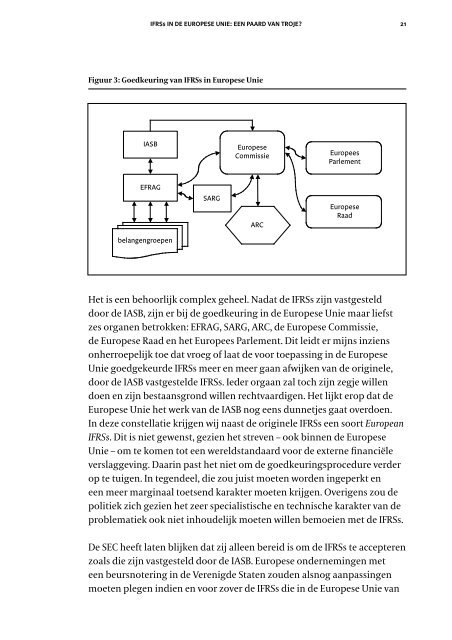

Figuur 3: Goedkeuring van IFRSs in Europese Unie<br />

Het is een behoorlijk complex geheel. Nadat de IFRSs zijn vastgesteld<br />

door de IASB, zijn er bij de goedkeuring in de Europese Unie maar liefst<br />

zes organen betrokken: EFRAG, SARG, ARC, de Europese Commissie,<br />

de Europese Raad en het Europees Parlement. Dit leidt er mijns inziens<br />

onherroepelijk toe dat vroeg of laat de voor toepassing in de Europese<br />

Unie goedgekeurde IFRSs meer en meer gaan afwijken van de originele,<br />

door de IASB vastgestelde IFRSs. Ieder orgaan zal toch zijn zegje willen<br />

doen en zijn bestaansgrond willen rechtvaardigen. Het lijkt erop dat de<br />

Europese Unie het werk van de IASB nog eens dunnetjes gaat overdoen.<br />

In deze constellatie krijgen wij naast de originele IFRSs een soort European<br />

IFRSs. Dit is niet gewenst, gezien het streven – ook binnen de Europese<br />

Unie – om te komen tot een wereldstandaard voor de externe financiële<br />

verslaggeving. Daarin past het niet om de goedkeuringsprocedure verder<br />

op te tuigen. In tegendeel, die zou juist moeten worden ingeperkt en<br />

een meer marginaal toetsend karakter moeten krijgen. Overigens zou de<br />

politiek zich gezien het zeer specialistische en technische karakter van de<br />

problematiek ook niet inhoudelijk moeten willen bemoeien met de IFRSs.<br />

De SEC heeft laten blijken dat zij alleen bereid is om de IFRSs te accepteren<br />

zoals die zijn vastgesteld door de IASB. Europese ondernemingen met<br />

een beursnotering in de Verenigde Staten zouden alsnog aanpassingen<br />

moeten plegen indien en voor zover de IFRSs die in de Europese Unie van