Download het document - Scripties UMCG - Rijksuniversiteit ...

Download het document - Scripties UMCG - Rijksuniversiteit ... Download het document - Scripties UMCG - Rijksuniversiteit ...

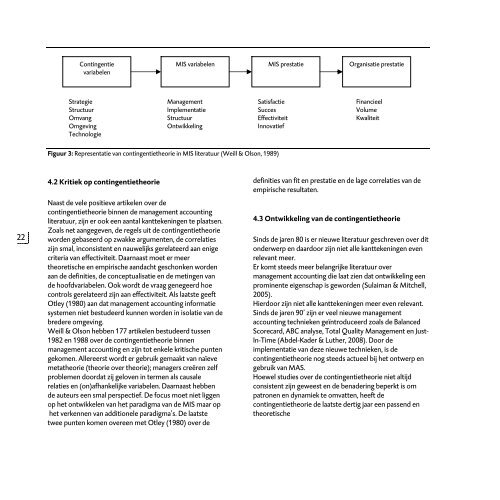

4 Wat zijn de gevolgen van de toepassing van de contingentietheorie op het ontwerp en gebruik van management accounting en control systemen? 4.1 Contingentietheorie De contingentietheorie is een veel gebruikt begrip in literatuur uit verschillende vakgebieden binnen de bedrijfskunde. In het kort komt het er op neer dat er geen beste of universele manier is om een organisatie te managen aangezien elke organisatie afhankelijk is van de wisselwerking tussen de interne organisatie en de externe omgeving. Binnen de management accounting literatuur wordt deze term ook toegepast sinds tientallen jaren. Zoals Otley (1980) aangeeft: er is geen universeel accounting systeem dat gelijk toe te passen is in organisaties onder alle omstandigheden. Voor de introductie van het brede begrip contingentietheorie, werd de wisselwerking tussen organisaties en de omgeving binnen de management accounting al wel beschreven in artikelen. De ontwikkeling van MAS wordt intern beïnvloed door organisatiestrategie, technologie, structuur en managementstijl, en extern door de technologische en organisatieomgeving, de moedermaatschappij en marktcondities (Reid & Smith, 2002). Effectieve organisaties zijn afhankelijk van een geschikte match tussen de interne organisatie (structuren, stijl van leiderschap en besluitvorming) en de vragen die van nature worden geplaatst door de taken, de omvang, de omgeving en de behoeften van leden van de organisatie (Hopper & Powell, 1985). Het contingentieperspectief geeft aan dat de effectiviteit van MAS alternatieven afhankelijk is van de organisatiestructuur en haar context (Tiessen & Waterhouse, 1983). Daarbij wordt de nadruk gelegd op twee contextuele factoren, namelijk technologie en omgeving (Tiessen & Waterhouse, 1983; Otley, 1980). Een andere belangrijke externe factor is cultuur (Haldma & Lääts, 2002). Er zijn vele studies gedaan naar of en hoe verschillende nationale culturen kunnen leiden tot verschillen in filosofieën voor en in de benadering van het organisatieontwerp en planning- en controlsystemen (Harrison.e.a., 1994). Weill & Olson (1989) geven inzicht in de toepassing van de contingentietheorie op MIS en vergelijken deze met algemene organisatieliteratuur. De ontwikkelingen in beide richtingen zijn goed te vergelijken met elkaar en het MIS veld kan hier zijn voordeel uit halen door de uitgebreide organisatieliteratuur. De contingentiebenadering suggereert dat een aantal variabelen invloed uitoefenen op de prestatie van het MIS, des te beter de fit tussen deze variabelen en het ontwerp en gebruik van MIS, des te beter de prestatie (zie contingentiemodel). Verder wordt er vaak uitgegaan van een fit tussen de prestatie van een MIS en de organisatieprestatie, dit kan alleen vaak niet worden bewezen in de literatuur. 21

22 Contingentie variabelen Strategie Structuur Omvang Omgeving Technologie MIS variabelen MIS prestatie Organisatie prestatie Management Implementatie Structuur Ontwikkeling Satisfactie Succes Effectiviteit Innovatief Figuur 3: Representatie van contingentietheorie in MIS literatuur (Weill & Olson, 1989) 4.2 Kritiek op contingentietheorie Naast de vele positieve artikelen over de contingentietheorie binnen de management accounting literatuur, zijn er ook een aantal kanttekeningen te plaatsen. Zoals net aangegeven, de regels uit de contingentietheorie worden gebaseerd op zwakke argumenten, de correlaties zijn smal, inconsistent en nauwelijks gerelateerd aan enige criteria van effectiviteit. Daarnaast moet er meer theoretische en empirische aandacht geschonken worden aan de definities, de conceptualisatie en de metingen van de hoofdvariabelen. Ook wordt de vraag genegeerd hoe controls gerelateerd zijn aan effectiviteit. Als laatste geeft Otley (1980) aan dat management accounting informatie systemen niet bestudeerd kunnen worden in isolatie van de bredere omgeving. Weill & Olson hebben 177 artikelen bestudeerd tussen 1982 en 1988 over de contingentietheorie binnen management accounting en zijn tot enkele kritische punten gekomen. Allereerst wordt er gebruik gemaakt van naïeve metatheorie (theorie over theorie); managers creëren zelf problemen doordat zij geloven in termen als causale relaties en (on)afhankelijke variabelen. Daarnaast hebben de auteurs een smal perspectief. De focus moet niet liggen op het ontwikkelen van het paradigma van de MIS maar op het verkennen van additionele paradigma’s. De laatste twee punten komen overeen met Otley (1980) over de Financieel Volume Kwaliteit definities van fit en prestatie en de lage correlaties van de empirische resultaten. 4.3 Ontwikkeling van de contingentietheorie Sinds de jaren 80 is er nieuwe literatuur geschreven over dit onderwerp en daardoor zijn niet alle kanttekeningen even relevant meer. Er komt steeds meer belangrijke literatuur over management accounting die laat zien dat ontwikkeling een prominente eigenschap is geworden (Sulaiman & Mitchell, 2005). Hierdoor zijn niet alle kanttekeningen meer even relevant. Sinds de jaren 90’ zijn er veel nieuwe management accounting technieken geïntroduceerd zoals de Balanced Scorecard, ABC analyse, Total Quality Management en Just- In-Time (Abdel-Kader & Luther, 2008). Door de implementatie van deze nieuwe technieken, is de contingentietheorie nog steeds actueel bij het ontwerp en gebruik van MAS. Hoewel studies over de contingentietheorie niet altijd consistent zijn geweest en de benadering beperkt is om patronen en dynamiek te omvatten, heeft de contingentietheorie de laatste dertig jaar een passend en theoretische

- Page 3 and 4: Managementinformatie in verloskundi

- Page 5: Voorwoord “Aan alles komt een ein

- Page 9 and 10: 5.4 STRATEGIE......................

- Page 12 and 13: 1 Inleiding 1.1 Aanleiding en achte

- Page 14 and 15: gebied waar speciaal aandacht aan g

- Page 16: nu speelt binnen het management van

- Page 19 and 20: 10 geen universeel accounting syste

- Page 22 and 23: 3 Wat is de functie van informaties

- Page 24 and 25: Figuur 1: Organisatie management co

- Page 26 and 27: esluitvorming (Mia & Chenhall, 1994

- Page 28: eleid op. Dit jaar is er voor het e

- Page 34 and 35: 5 Wat is de invloed van interne fac

- Page 36 and 37: gedecentraliseerd (Gordon & Miller,

- Page 38 and 39: 6 Wat is de invloed van externe fac

- Page 40 and 41: 7 Resultaten In deze deelvraag word

- Page 42 and 43: outinetaken (grotendeels routine, m

- Page 44 and 45: Elke medewerker binnen de VSP werkt

- Page 46 and 47: “Je kunt niet onder samenwerking

- Page 48 and 49: 8 Discussie en conclusie 8.1 Discus

- Page 50 and 51: Om enige invloed te kunnen uitoefen

- Page 52: De doelstelling van dit systeem is

- Page 55 and 56: 46 Enden, van der, C., ´Budgetteri

- Page 57 and 58: 48 Visser, G.H.A. & Steegers, E.A.P

- Page 59 and 60: 50 En wat zou er volgens u anders o

- Page 61: 52 Bijlage 3 PDCA cyclus

22<br />

Contingentie<br />

variabelen<br />

Strategie<br />

Structuur<br />

Omvang<br />

Omgeving<br />

Technologie<br />

MIS variabelen MIS prestatie Organisatie prestatie<br />

Management<br />

Implementatie<br />

Structuur<br />

Ontwikkeling<br />

Satisfactie<br />

Succes<br />

Effectiviteit<br />

Innovatief<br />

Figuur 3: Representatie van contingentietheorie in MIS literatuur (Weill & Olson, 1989)<br />

4.2 Kritiek op contingentietheorie<br />

Naast de vele positieve artikelen over de<br />

contingentietheorie binnen de management accounting<br />

literatuur, zijn er ook een aantal kanttekeningen te plaatsen.<br />

Zoals net aangegeven, de regels uit de contingentietheorie<br />

worden gebaseerd op zwakke argumenten, de correlaties<br />

zijn smal, inconsistent en nauwelijks gerelateerd aan enige<br />

criteria van effectiviteit. Daarnaast moet er meer<br />

theoretische en empirische aandacht geschonken worden<br />

aan de definities, de conceptualisatie en de metingen van<br />

de hoofdvariabelen. Ook wordt de vraag genegeerd hoe<br />

controls gerelateerd zijn aan effectiviteit. Als laatste geeft<br />

Otley (1980) aan dat management accounting informatie<br />

systemen niet bestudeerd kunnen worden in isolatie van de<br />

bredere omgeving.<br />

Weill & Olson hebben 177 artikelen bestudeerd tussen<br />

1982 en 1988 over de contingentietheorie binnen<br />

management accounting en zijn tot enkele kritische punten<br />

gekomen. Allereerst wordt er gebruik gemaakt van naïeve<br />

metatheorie (theorie over theorie); managers creëren zelf<br />

problemen doordat zij geloven in termen als causale<br />

relaties en (on)afhankelijke variabelen. Daarnaast hebben<br />

de auteurs een smal perspectief. De focus moet niet liggen<br />

op <strong>het</strong> ontwikkelen van <strong>het</strong> paradigma van de MIS maar op<br />

<strong>het</strong> verkennen van additionele paradigma’s. De laatste<br />

twee punten komen overeen met Otley (1980) over de<br />

Financieel<br />

Volume<br />

Kwaliteit<br />

definities van fit en prestatie en de lage correlaties van de<br />

empirische resultaten.<br />

4.3 Ontwikkeling van de contingentietheorie<br />

Sinds de jaren 80 is er nieuwe literatuur geschreven over dit<br />

onderwerp en daardoor zijn niet alle kanttekeningen even<br />

relevant meer.<br />

Er komt steeds meer belangrijke literatuur over<br />

management accounting die laat zien dat ontwikkeling een<br />

prominente eigenschap is geworden (Sulaiman & Mitchell,<br />

2005).<br />

Hierdoor zijn niet alle kanttekeningen meer even relevant.<br />

Sinds de jaren 90’ zijn er veel nieuwe management<br />

accounting technieken geïntroduceerd zoals de Balanced<br />

Scorecard, ABC analyse, Total Quality Management en Just-<br />

In-Time (Abdel-Kader & Luther, 2008). Door de<br />

implementatie van deze nieuwe technieken, is de<br />

contingentietheorie nog steeds actueel bij <strong>het</strong> ontwerp en<br />

gebruik van MAS.<br />

Hoewel studies over de contingentietheorie niet altijd<br />

consistent zijn geweest en de benadering beperkt is om<br />

patronen en dynamiek te omvatten, heeft de<br />

contingentietheorie de laatste dertig jaar een passend en<br />

theoretische