als PDF downloaden - Emis - Vito

als PDF downloaden - Emis - Vito als PDF downloaden - Emis - Vito

2.6 Aardappelschillers Ondanks de praktische moeilijkheden, zoals beschreven in paragraaf 2.5, wordt in onderstaande analyse een poging gedaan om enkele kenmerken van de aardappelschilbedrijven op te lijsten. De gegevens zijn afkomstig van het Presti-document 15 en van een beperkte enquête die de federatie Belgapom organiseerde in het kader van de BBT-studie (1998). 2.6.1 Evolutie van de bedrijfstak • Vraagfactoren - aardappelproductie: aardappelareaal toegenomen, ook in de toekomst nog lichte stijging; productie per ha stijgend; - voor bepaalde segmenten (vb. scholen, toeristische centra): seizoensgebonden activiteit; - wijzigend consumptiepatroon in het voordeel van substituten (o.a. pasta’s); - lokale afzet, toenemend belang van exportmogelijkheden; - cf. beperkte enquête Belgapom: verwachting dat de omzetstijging van de voorbije jaren zich zal doorzetten. • Aanbodfactoren - aanvoer afhankelijk van de oogst (klimatologische omstandigheden); - een jaar van hoge productie wordt typisch gevolgd door een lage marktprijs; - professionalisering van de sector zal op termijn voor een ‘shake-out’ zorgen. • Regulering De steeds strengere eisen op gebied van hygiëne en milieu spelen in het voordeel van bedrijven die ‘in de schemerzone’ werken. 2.6.2 Bronnen van concurrentie a Interne concurrentie - schilbedrijven zijn typisch kleine ondernemingen, vaak met minder dan vijf werknemers; in het Presti-rapport wordt het aantal geschat op 120 schillers, die instaan voor de verwerking van zowat 75.000 ton aardappelen; - lage uittredingsdrempels; - arbeidsintensieve sector; - kleine winstmarges. b Macht van de Leveranciers - schilbedrijven kopen een groot deel van hun grondstof (de aardappelen) op de vrije markt. Daardoor krijgt de aardappel een speculatief karakter en kunnen de prijzen sterk schommelen (in tegenstelling tot de groente- en aardappelverwerkers waar vooral gewerkt wordt met contractteelt); - de aanvoer komt in hoofdzaak van binnenlandse productie, heel wat schillers zorgen zelf voor hun aanvoer (integratie van activiteiten); - dreiging voorwaartse integratie: de landbouwer probeert, mede door de beperking van het aardappelareaal en zeker in jaren van lage aardappelprijzen, zijn product meer toegevoegde waarde te geven, bijvoorbeeld door zelf de schilactiviteit uit te voeren; 15 Presti-document ‘Preventie en milieuzorg in het aardappelschilbedrijf’, 1996 28

- de kleine bedrijven hebben niet altijd de nodige kennis in huis om een doordachte keuze te maken bij de aankoop van de machines e.d. Dit verhoogt de macht van de leveranciers van ‘equipment’. c Macht van de Afnemers - het aantal afnemers varieert tussen 40 en 220 per bedrijf; ca. 20% van de omzet wordt behaald bij de vier grootste afnemers (enquête Belgapom, 1998); - bij hoge aardappelprijzen zijn afnemers (bijvoorbeeld grootkeukens) meer geneigd zelf te schillen; - lage omschakelingskosten voor afnemers om van leverancier te veranderen. d Dreiging van substituten De aardappelconsumptie wordt voor een stuk verdrongen door de opkomst van rijst, pasta en graanproducten. Daarenboven bestaan er een aantal alternatieve productieprocessen die door Belgapom als bedreigend voor schillers worden beschouwd (cf. voorgekookte aardappelen, voorgebakken friet, verse aardappelen die zelf geschild worden, vlokken, …). e Dreiging van nieuwe toetreders - relatief lage toetredingsdrempels; - wel: toenemende druk van milieuvoorschriften en stijgende personeelskost; - landbouwers zoeken nieuwe activiteiten met toegevoegde waarde; - dreiging van free-riders die zich niet aan de spelregels houden. Conclusie: De aardappelschillers vormen een buitenbeentje binnen de globale groenteverwerkende sector. Het betreft kleine ondernemingen, die vaak in de schemerzone opereren. De interne concurrentie, de druk van de afnemers, de schommelende prijzen en de toenemende milieudruk, zullen een ‘natuurlijke’ herstructurering van de sector met zich meebrengen. 2.6.3 MIOW+ analyse Zoals reeds aangetoond, bestaat de sector van de aardappelschillers vooral uit kleine bedrijven die hun jaarrekening volgens het verkort schema mogen opstellen. Daarenboven zijn een aantal bedrijven helemaal niet in de statistieken terug te vinden. Ondanks deze moeilijkheden werd een (beperkte) MIOW + -analyse uitgevoerd, op basis van de gegevens van vijf (grotere) aardappelschillers, met een gemiddeld personeelsbestand van 3,2 FTE. Enkel voor het boekjaar 1995 waren voldoende gegevens beschikbaar (zie bijlage 12). Uiteraard moeten de resultaten met de nodige voorzichtigheid geïnterpreteerd worden. Tabel 2.9: Het weerstandsvermogen vóór milieu-investeringen van de aardappelschillers Korte Termijn (liquiditeit) Lange Termijn (solvabiliteit, rendabiliteit) 2.6.4 Conclusie 1996 2,00 onzeker 3,28 veilig Het blijkt erg moeilijk om een degelijk beeld te krijgen van de aardappelschillers. Wel staat vast dat het kleine, kwetsbare bedrijven betreft, met een beperkte omzet en know-how. Het is

- Page 1: Eindrapport (Contractnummer: 981419

- Page 4 and 5: 5.7 BBT-vergunningsnormen met betre

- Page 6 and 7: BBT/EMIS wordt gestuurd door de Vla

- Page 8 and 9: ABSTRACT The Flemish Centre for Bes

- Page 10 and 11: HOOFDSTUK 2: SECTORSTUDIE 2.1 Afbak

- Page 12 and 13: a Groenten- en fruit De productie v

- Page 14 and 15: 2.2 Socio-economische kenmerken van

- Page 16 and 17: 2.2.2 Tewerkstelling Onderstaande f

- Page 18 and 19: 2.3 Producenten van diepvriesgroent

- Page 20 and 21: In onderstaande tabel worden een aa

- Page 22 and 23: In eerste instantie wordt voor dat

- Page 24 and 25: 2.4.2 Bronnen van concurrentie a In

- Page 26 and 27: en de krimpende vraag voor heel wat

- Page 30 and 31: een sector waar de concurrentiële

- Page 32 and 33: 2.8 Algemene conclusie van de socio

- Page 34 and 35: • Ter illustratie - in de zomer o

- Page 36 and 37: - pasteuriseren; enz. Daarnaast wor

- Page 38 and 39: HOOFDSTUK 3: PROCESBESCHRIJVINGEN,

- Page 40 and 41: aanvoer voorreiniging sorteren wass

- Page 42 and 43: aanvoer voorreiniging sorteren wass

- Page 44 and 45: Aanvoer vers fruit Storten in bunke

- Page 46 and 47: 3.1 Aanvoeren, lossen, opslaan en b

- Page 48 and 49: 3.2 Voorbewerking 3.2.1 Procesbesch

- Page 50 and 51: 3.2.1.3 Voorbereidingsstappen bij g

- Page 52 and 53: In Vlaanderen wordt voor het malen

- Page 54 and 55: Er bestaan verschillende technologi

- Page 56 and 57: • ter beperking van de belasting

- Page 58 and 59: 3.4.1.3 Tussenbereidingsstappen: ge

- Page 60 and 61: • toevoegen van conserveringsmidd

- Page 62 and 63: 3.5.3 Milieuvriendelijke technieken

- Page 64 and 65: Voor de dagelijkse reiniging / desi

- Page 66 and 67: 3.8.3 Milieuvriendelijke processen

- Page 68 and 69: 3.10 Afvalwaterzuivering en slibver

- Page 70 and 71: Figuur 3.8: Voorbeeld 1 van een afv

- Page 72 and 73: Figuur 3.12: Voorbeeld 5 van een af

- Page 74 and 75: Figuur 3.15: Voorbeeld 8 van een af

- Page 76 and 77: Slibverwerking 111 Het verwerken va

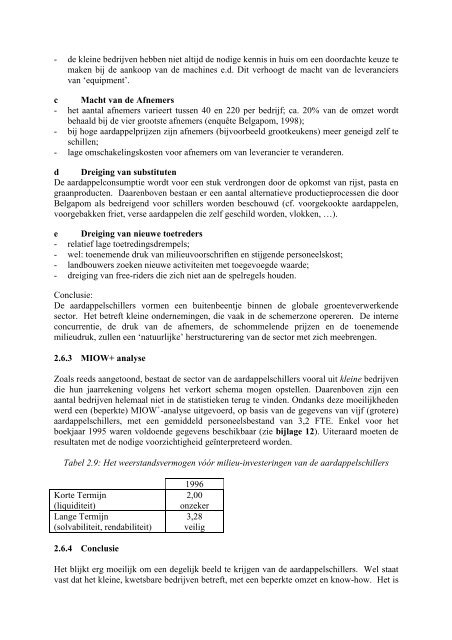

- de kleine bedrijven hebben niet altijd de nodige kennis in huis om een doordachte keuze te<br />

maken bij de aankoop van de machines e.d. Dit verhoogt de macht van de leveranciers<br />

van ‘equipment’.<br />

c Macht van de Afnemers<br />

- het aantal afnemers varieert tussen 40 en 220 per bedrijf; ca. 20% van de omzet wordt<br />

behaald bij de vier grootste afnemers (enquête Belgapom, 1998);<br />

- bij hoge aardappelprijzen zijn afnemers (bijvoorbeeld grootkeukens) meer geneigd zelf te<br />

schillen;<br />

- lage omschakelingskosten voor afnemers om van leverancier te veranderen.<br />

d Dreiging van substituten<br />

De aardappelconsumptie wordt voor een stuk verdrongen door de opkomst van rijst, pasta en<br />

graanproducten. Daarenboven bestaan er een aantal alternatieve productieprocessen die door<br />

Belgapom <strong>als</strong> bedreigend voor schillers worden beschouwd (cf. voorgekookte aardappelen,<br />

voorgebakken friet, verse aardappelen die zelf geschild worden, vlokken, …).<br />

e Dreiging van nieuwe toetreders<br />

- relatief lage toetredingsdrempels;<br />

- wel: toenemende druk van milieuvoorschriften en stijgende personeelskost;<br />

- landbouwers zoeken nieuwe activiteiten met toegevoegde waarde;<br />

- dreiging van free-riders die zich niet aan de spelregels houden.<br />

Conclusie:<br />

De aardappelschillers vormen een buitenbeentje binnen de globale groenteverwerkende<br />

sector. Het betreft kleine ondernemingen, die vaak in de schemerzone opereren. De interne<br />

concurrentie, de druk van de afnemers, de schommelende prijzen en de toenemende<br />

milieudruk, zullen een ‘natuurlijke’ herstructurering van de sector met zich meebrengen.<br />

2.6.3 MIOW+ analyse<br />

Zo<strong>als</strong> reeds aangetoond, bestaat de sector van de aardappelschillers vooral uit kleine bedrijven<br />

die hun jaarrekening volgens het verkort schema mogen opstellen. Daarenboven zijn een<br />

aantal bedrijven helemaal niet in de statistieken terug te vinden. Ondanks deze moeilijkheden<br />

werd een (beperkte) MIOW + -analyse uitgevoerd, op basis van de gegevens van vijf (grotere)<br />

aardappelschillers, met een gemiddeld personeelsbestand van 3,2 FTE. Enkel voor het<br />

boekjaar 1995 waren voldoende gegevens beschikbaar (zie bijlage 12). Uiteraard moeten de<br />

resultaten met de nodige voorzichtigheid geïnterpreteerd worden.<br />

Tabel 2.9: Het weerstandsvermogen vóór milieu-investeringen van de aardappelschillers<br />

Korte Termijn<br />

(liquiditeit)<br />

Lange Termijn<br />

(solvabiliteit, rendabiliteit)<br />

2.6.4 Conclusie<br />

1996<br />

2,00<br />

onzeker<br />

3,28<br />

veilig<br />

Het blijkt erg moeilijk om een degelijk beeld te krijgen van de aardappelschillers. Wel staat<br />

vast dat het kleine, kwetsbare bedrijven betreft, met een beperkte omzet en know-how. Het is