als PDF downloaden - Emis - Vito

als PDF downloaden - Emis - Vito als PDF downloaden - Emis - Vito

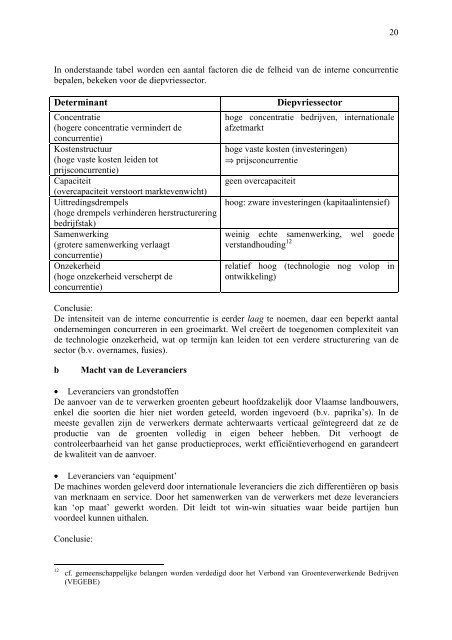

In onderstaande tabel worden een aantal factoren die de felheid van de interne concurrentie bepalen, bekeken voor de diepvriessector. Determinant Diepvriessector Concentratie (hogere concentratie vermindert de concurrentie) Kostenstructuur (hoge vaste kosten leiden tot prijsconcurrentie) Capaciteit (overcapaciteit verstoort marktevenwicht) Uittredingsdrempels (hoge drempels verhinderen herstructurering bedrijfstak) Samenwerking (grotere samenwerking verlaagt concurrentie) Onzekerheid (hoge onzekerheid verscherpt de concurrentie) hoge concentratie bedrijven, internationale afzetmarkt hoge vaste kosten (investeringen) ⇒ prijsconcurrentie geen overcapaciteit hoog: zware investeringen (kapitaalintensief) weinig echte samenwerking, wel goede verstandhouding 12 relatief hoog (technologie nog volop in ontwikkeling) Conclusie: De intensiteit van de interne concurrentie is eerder laag te noemen, daar een beperkt aantal ondernemingen concurreren in een groeimarkt. Wel creëert de toegenomen complexiteit van de technologie onzekerheid, wat op termijn kan leiden tot een verdere structurering van de sector (b.v. overnames, fusies). b Macht van de Leveranciers • Leveranciers van grondstoffen De aanvoer van de te verwerken groenten gebeurt hoofdzakelijk door Vlaamse landbouwers, enkel die soorten die hier niet worden geteeld, worden ingevoerd (b.v. paprika’s). In de meeste gevallen zijn de verwerkers dermate achterwaarts verticaal geïntegreerd dat ze de productie van de groenten volledig in eigen beheer hebben. Dit verhoogt de controleerbaarheid van het ganse productieproces, werkt efficiëntieverhogend en garandeert de kwaliteit van de aanvoer. • Leveranciers van ‘equipment’ De machines worden geleverd door internationale leveranciers die zich differentiëren op basis van merknaam en service. Door het samenwerken van de verwerkers met deze leveranciers kan ‘op maat’ gewerkt worden. Dit leidt tot win-win situaties waar beide partijen hun voordeel kunnen uithalen. Conclusie: 12 cf. gemeenschappelijke belangen worden verdedigd door het Verbond van Groenteverwerkende Bedrijven (VEGEBE) 20

Door de vergaande integratie is de macht van de grondstoffenleveranciers gering, ook de macht van de leveranciers van ‘equipment’ is beperkt. c Macht van de Afnemers De directe afnemers van de diepvriesbedrijven zijn de distributeurs (groothandel, retail, catering) die het product tot bij de eindconsument brengen. Hun macht is relatief groot: - afname van grote hoeveelheden; - kunnen vrij gemakkelijk overschakelen naar een andere leverancier en dus de verwerkers tegen mekaar uitspelen, wat leidt tot prijsconcurrentie; - grote distributeurs willen, naast de merknamen, ook uitpakken met goedkoop aanbod (cf. de eigen ‘private labels’); - eisen een ‘op maat’ behandeling. d Dreiging van Substituten De onmiddellijke substituten voor diepvriesgroenten zijn de groenten in blik en bokaal, en de verse groenten. Maar ook het overschakelen op andere voedingsmiddelen dan groenten vormt een potentiële bedreiging op langere termijn. Uit de bespreking van de vraagfactoren werd duidelijk dat de markt voor diepvriesgroenten gunstig evolueert in vergelijking met de (onmiddellijke) substituten. Met andere woorden: de dreiging van substituten is gering. e Dreiging van Nieuwkomers Een relatief jonge, dynamische sector met groeiende vraag kan aantrekkelijk zijn voor nieuwkomers. De bestaande bedrijven kunnen echter genieten van hoge structurele toetredingsdrempels waardoor potentiële toetreders worden afgeschrikt: - hoge investeringen; - specifieke know-how nodig; - voldoende capaciteit; - toegang tot distributiekanalen - leer- en ervaringscurve. Conclusie: De concurrentiedruk binnen de diepvriessector is hoofdzakelijk te wijten aan de toenemende macht van de afnemers. Ook de interne concurrentie drukt op de winstgevendheid, de andere bronnen van concurrentie zijn voor deze sector niet determinerend. 2.3.3 MIOW+ analyse a Opzet van het model In de definitie van BBT is duidelijk aangegeven dat de voorgestelde maatregelen haalbaar moeten zijn voor een goed beheerd, 'gemiddeld’ bedrijf uit de sector. Om die haalbaarheid te toetsen maakt het BBT-kenniscentrum gebruik van het Nederlandse MIOW + -model 13 . Dit (eenvoudig) model laat toe de bedrijfseconomische gevolgen van een pakket milieuinvesteringen objectief in te schatten, voor een individuele onderneming. Om het model toe te passen op sectorniveau, wordt getracht een ‘gemiddeld bedrijf’ voor de bestudeerde sector te bepalen. 13 Het MIOW + -model is de opvolger van het MIOW-model dat in 1986 door het Instituut voor Milieuvraagstukken (IvM) van de Vrije Universiteit van Amsterdam ontwikkeld werd. Het MIOW + -model kwam tot stand in 1995, in opdracht van de Nederlandse Provincies en het RIZA.

- Page 1: Eindrapport (Contractnummer: 981419

- Page 4 and 5: 5.7 BBT-vergunningsnormen met betre

- Page 6 and 7: BBT/EMIS wordt gestuurd door de Vla

- Page 8 and 9: ABSTRACT The Flemish Centre for Bes

- Page 10 and 11: HOOFDSTUK 2: SECTORSTUDIE 2.1 Afbak

- Page 12 and 13: a Groenten- en fruit De productie v

- Page 14 and 15: 2.2 Socio-economische kenmerken van

- Page 16 and 17: 2.2.2 Tewerkstelling Onderstaande f

- Page 18 and 19: 2.3 Producenten van diepvriesgroent

- Page 22 and 23: In eerste instantie wordt voor dat

- Page 24 and 25: 2.4.2 Bronnen van concurrentie a In

- Page 26 and 27: en de krimpende vraag voor heel wat

- Page 28 and 29: 2.6 Aardappelschillers Ondanks de p

- Page 30 and 31: een sector waar de concurrentiële

- Page 32 and 33: 2.8 Algemene conclusie van de socio

- Page 34 and 35: • Ter illustratie - in de zomer o

- Page 36 and 37: - pasteuriseren; enz. Daarnaast wor

- Page 38 and 39: HOOFDSTUK 3: PROCESBESCHRIJVINGEN,

- Page 40 and 41: aanvoer voorreiniging sorteren wass

- Page 42 and 43: aanvoer voorreiniging sorteren wass

- Page 44 and 45: Aanvoer vers fruit Storten in bunke

- Page 46 and 47: 3.1 Aanvoeren, lossen, opslaan en b

- Page 48 and 49: 3.2 Voorbewerking 3.2.1 Procesbesch

- Page 50 and 51: 3.2.1.3 Voorbereidingsstappen bij g

- Page 52 and 53: In Vlaanderen wordt voor het malen

- Page 54 and 55: Er bestaan verschillende technologi

- Page 56 and 57: • ter beperking van de belasting

- Page 58 and 59: 3.4.1.3 Tussenbereidingsstappen: ge

- Page 60 and 61: • toevoegen van conserveringsmidd

- Page 62 and 63: 3.5.3 Milieuvriendelijke technieken

- Page 64 and 65: Voor de dagelijkse reiniging / desi

- Page 66 and 67: 3.8.3 Milieuvriendelijke processen

- Page 68 and 69: 3.10 Afvalwaterzuivering en slibver

In onderstaande tabel worden een aantal factoren die de felheid van de interne concurrentie<br />

bepalen, bekeken voor de diepvriessector.<br />

Determinant Diepvriessector<br />

Concentratie<br />

(hogere concentratie vermindert de<br />

concurrentie)<br />

Kostenstructuur<br />

(hoge vaste kosten leiden tot<br />

prijsconcurrentie)<br />

Capaciteit<br />

(overcapaciteit verstoort marktevenwicht)<br />

Uittredingsdrempels<br />

(hoge drempels verhinderen herstructurering<br />

bedrijfstak)<br />

Samenwerking<br />

(grotere samenwerking verlaagt<br />

concurrentie)<br />

Onzekerheid<br />

(hoge onzekerheid verscherpt de<br />

concurrentie)<br />

hoge concentratie bedrijven, internationale<br />

afzetmarkt<br />

hoge vaste kosten (investeringen)<br />

⇒ prijsconcurrentie<br />

geen overcapaciteit<br />

hoog: zware investeringen (kapitaalintensief)<br />

weinig echte samenwerking, wel goede<br />

verstandhouding 12<br />

relatief hoog (technologie nog volop in<br />

ontwikkeling)<br />

Conclusie:<br />

De intensiteit van de interne concurrentie is eerder laag te noemen, daar een beperkt aantal<br />

ondernemingen concurreren in een groeimarkt. Wel creëert de toegenomen complexiteit van<br />

de technologie onzekerheid, wat op termijn kan leiden tot een verdere structurering van de<br />

sector (b.v. overnames, fusies).<br />

b Macht van de Leveranciers<br />

• Leveranciers van grondstoffen<br />

De aanvoer van de te verwerken groenten gebeurt hoofdzakelijk door Vlaamse landbouwers,<br />

enkel die soorten die hier niet worden geteeld, worden ingevoerd (b.v. paprika’s). In de<br />

meeste gevallen zijn de verwerkers dermate achterwaarts verticaal geïntegreerd dat ze de<br />

productie van de groenten volledig in eigen beheer hebben. Dit verhoogt de<br />

controleerbaarheid van het ganse productieproces, werkt efficiëntieverhogend en garandeert<br />

de kwaliteit van de aanvoer.<br />

• Leveranciers van ‘equipment’<br />

De machines worden geleverd door internationale leveranciers die zich differentiëren op basis<br />

van merknaam en service. Door het samenwerken van de verwerkers met deze leveranciers<br />

kan ‘op maat’ gewerkt worden. Dit leidt tot win-win situaties waar beide partijen hun<br />

voordeel kunnen uithalen.<br />

Conclusie:<br />

12<br />

cf. gemeenschappelijke belangen worden verdedigd door het Verbond van Groenteverwerkende Bedrijven<br />

(VEGEBE)<br />

20