als PDF downloaden - Emis - Vito

als PDF downloaden - Emis - Vito als PDF downloaden - Emis - Vito

2.3 Producenten van diepvriesgroenten In de vorige paragraaf werd een algemeen socio-economisch beeld geschetst van de sector voor de verwerking van groenten en fruit. In de onderstaande paragrafen wordt een analyse gemaakt van de draagkracht van de verschillende subsectoren binnen de globale bedrijfstak. Achtereenvolgens komen de producenten van diepvriesgroenten, de conservenfabricanten, de aardappelverwerkers, aardappelschillers en de producenten van groenten- en fruitsappen aan bod. Voor elke subsector wordt getracht een beeld te geven van de economische gezondheid. Algemeen wordt die gezondheid of de aantrekkelijkheid (‘attractiveness’) van een bedrijfstak bepaald door twee factoren: enerzijds de evolutie van de bedrijfstak en anderzijds de felheid van concurrentie. Daarnaast wordt voor elke subsector het eerste luik van de MIOW + -analyse uitgewerkt, met name de inschatting van het weerstandsvermogen vóór milieu-investeringen. De eerste behandelde subsector is deze van de diepvriesgroenten. 2.3.1 Evolutie van de bedrijfstak De evolutie van de diepvriessector kan ingeschat worden door drie factoren te onderzoeken: trends aan de vraagzijde, aan de aanbodzijde en in regulering. • Vraagfactoren - algemeen: de vraag naar diepvriesgroenten neemt nog steeds toe, maar minder snel dan de voorbije jaren; - groeiende nood aan snel bereidbare voedingswaren bij de consument; - doorbraak gebruik van diepvriezers en microgolfoven 11 stimuleert consumptie van diepvriesgroenten; - conservenverpakking ligt minder goed in de markt bij de moderne consument; - exportmogelijkheden: * relatief lage transportkosten * homogene klantenbehoeften, gelijkaardig productassortiment in verschillende landen. • Aanbodfactoren - unieke cluster van agro-bedrijven rond Ardooie en Staden (West-Vlaanderen): ontstaan in de jaren ’70, uitgegroeid tot het wereldcentrum voor de verwerking van diepvriesgroenten; - jonge, dynamische groeisector; - technologische complexiteit neemt toe en maakt de sector kapitaalintensief; - steeds meer exportgericht (>90%); - toenemende concurrentiedruk vanuit het buitenland; - groeipijnen van familiebedrijven. • Regulering - grondwaterproblematiek; - slibproblematiek; - tekort aan bedrijfsterreinen in Vlaanderen verhindert uitbreiding; - steeds strengere milieu- en veiligheidseisen. 11 Bron: Verbist, S. et al. (1994) 18

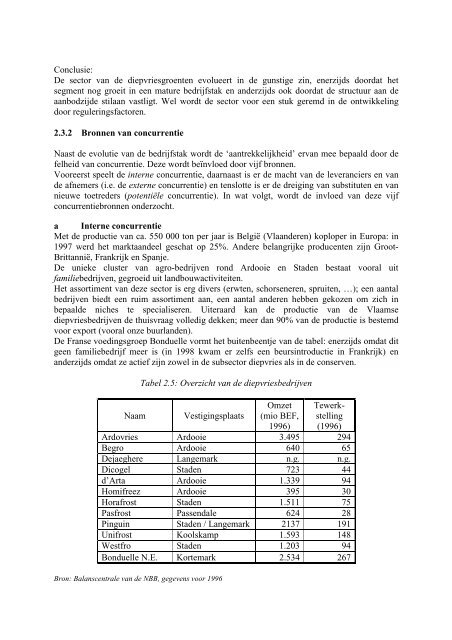

Conclusie: De sector van de diepvriesgroenten evolueert in de gunstige zin, enerzijds doordat het segment nog groeit in een mature bedrijfstak en anderzijds ook doordat de structuur aan de aanbodzijde stilaan vastligt. Wel wordt de sector voor een stuk geremd in de ontwikkeling door reguleringsfactoren. 2.3.2 Bronnen van concurrentie Naast de evolutie van de bedrijfstak wordt de ‘aantrekkelijkheid’ ervan mee bepaald door de felheid van concurrentie. Deze wordt beïnvloed door vijf bronnen. Vooreerst speelt de interne concurrentie, daarnaast is er de macht van de leveranciers en van de afnemers (i.e. de externe concurrentie) en tenslotte is er de dreiging van substituten en van nieuwe toetreders (potentiële concurrentie). In wat volgt, wordt de invloed van deze vijf concurrentiebronnen onderzocht. a Interne concurrentie Met de productie van ca. 550 000 ton per jaar is België (Vlaanderen) koploper in Europa: in 1997 werd het marktaandeel geschat op 25%. Andere belangrijke producenten zijn Groot- Brittannië, Frankrijk en Spanje. De unieke cluster van agro-bedrijven rond Ardooie en Staden bestaat vooral uit familiebedrijven, gegroeid uit landbouwactiviteiten. Het assortiment van deze sector is erg divers (erwten, schorseneren, spruiten, …); een aantal bedrijven biedt een ruim assortiment aan, een aantal anderen hebben gekozen om zich in bepaalde niches te specialiseren. Uiteraard kan de productie van de Vlaamse diepvriesbedrijven de thuisvraag volledig dekken; meer dan 90% van de productie is bestemd voor export (vooral onze buurlanden). De Franse voedingsgroep Bonduelle vormt het buitenbeentje van de tabel: enerzijds omdat dit geen familiebedrijf meer is (in 1998 kwam er zelfs een beursintroductie in Frankrijk) en anderzijds omdat ze actief zijn zowel in de subsector diepvries als in de conserven. Tabel 2.5: Overzicht van de diepvriesbedrijven Naam Vestigingsplaats Omzet (mio BEF, 1996) Tewerkstelling (1996) Ardovries Ardooie 3.495 294 Begro Ardooie 640 65 Dejaeghere Langemark n.g. n.g. Dicogel Staden 723 44 d’Arta Ardooie 1.339 94 Homifreez Ardooie 395 30 Horafrost Staden 1.511 75 Pasfrost Passendale 624 28 Pinguin Staden / Langemark 2137 191 Unifrost Koolskamp 1.593 148 Westfro Staden 1.203 94 Bonduelle N.E. Kortemark 2.534 267 Bron: Balanscentrale van de NBB, gegevens voor 1996

- Page 1: Eindrapport (Contractnummer: 981419

- Page 4 and 5: 5.7 BBT-vergunningsnormen met betre

- Page 6 and 7: BBT/EMIS wordt gestuurd door de Vla

- Page 8 and 9: ABSTRACT The Flemish Centre for Bes

- Page 10 and 11: HOOFDSTUK 2: SECTORSTUDIE 2.1 Afbak

- Page 12 and 13: a Groenten- en fruit De productie v

- Page 14 and 15: 2.2 Socio-economische kenmerken van

- Page 16 and 17: 2.2.2 Tewerkstelling Onderstaande f

- Page 20 and 21: In onderstaande tabel worden een aa

- Page 22 and 23: In eerste instantie wordt voor dat

- Page 24 and 25: 2.4.2 Bronnen van concurrentie a In

- Page 26 and 27: en de krimpende vraag voor heel wat

- Page 28 and 29: 2.6 Aardappelschillers Ondanks de p

- Page 30 and 31: een sector waar de concurrentiële

- Page 32 and 33: 2.8 Algemene conclusie van de socio

- Page 34 and 35: • Ter illustratie - in de zomer o

- Page 36 and 37: - pasteuriseren; enz. Daarnaast wor

- Page 38 and 39: HOOFDSTUK 3: PROCESBESCHRIJVINGEN,

- Page 40 and 41: aanvoer voorreiniging sorteren wass

- Page 42 and 43: aanvoer voorreiniging sorteren wass

- Page 44 and 45: Aanvoer vers fruit Storten in bunke

- Page 46 and 47: 3.1 Aanvoeren, lossen, opslaan en b

- Page 48 and 49: 3.2 Voorbewerking 3.2.1 Procesbesch

- Page 50 and 51: 3.2.1.3 Voorbereidingsstappen bij g

- Page 52 and 53: In Vlaanderen wordt voor het malen

- Page 54 and 55: Er bestaan verschillende technologi

- Page 56 and 57: • ter beperking van de belasting

- Page 58 and 59: 3.4.1.3 Tussenbereidingsstappen: ge

- Page 60 and 61: • toevoegen van conserveringsmidd

- Page 62 and 63: 3.5.3 Milieuvriendelijke technieken

- Page 64 and 65: Voor de dagelijkse reiniging / desi

- Page 66 and 67: 3.8.3 Milieuvriendelijke processen

Conclusie:<br />

De sector van de diepvriesgroenten evolueert in de gunstige zin, enerzijds doordat het<br />

segment nog groeit in een mature bedrijfstak en anderzijds ook doordat de structuur aan de<br />

aanbodzijde stilaan vastligt. Wel wordt de sector voor een stuk geremd in de ontwikkeling<br />

door reguleringsfactoren.<br />

2.3.2 Bronnen van concurrentie<br />

Naast de evolutie van de bedrijfstak wordt de ‘aantrekkelijkheid’ ervan mee bepaald door de<br />

felheid van concurrentie. Deze wordt beïnvloed door vijf bronnen.<br />

Vooreerst speelt de interne concurrentie, daarnaast is er de macht van de leveranciers en van<br />

de afnemers (i.e. de externe concurrentie) en tenslotte is er de dreiging van substituten en van<br />

nieuwe toetreders (potentiële concurrentie). In wat volgt, wordt de invloed van deze vijf<br />

concurrentiebronnen onderzocht.<br />

a Interne concurrentie<br />

Met de productie van ca. 550 000 ton per jaar is België (Vlaanderen) koploper in Europa: in<br />

1997 werd het marktaandeel geschat op 25%. Andere belangrijke producenten zijn Groot-<br />

Brittannië, Frankrijk en Spanje.<br />

De unieke cluster van agro-bedrijven rond Ardooie en Staden bestaat vooral uit<br />

familiebedrijven, gegroeid uit landbouwactiviteiten.<br />

Het assortiment van deze sector is erg divers (erwten, schorseneren, spruiten, …); een aantal<br />

bedrijven biedt een ruim assortiment aan, een aantal anderen hebben gekozen om zich in<br />

bepaalde niches te specialiseren. Uiteraard kan de productie van de Vlaamse<br />

diepvriesbedrijven de thuisvraag volledig dekken; meer dan 90% van de productie is bestemd<br />

voor export (vooral onze buurlanden).<br />

De Franse voedingsgroep Bonduelle vormt het buitenbeentje van de tabel: enerzijds omdat dit<br />

geen familiebedrijf meer is (in 1998 kwam er zelfs een beursintroductie in Frankrijk) en<br />

anderzijds omdat ze actief zijn zowel in de subsector diepvries <strong>als</strong> in de conserven.<br />

Tabel 2.5: Overzicht van de diepvriesbedrijven<br />

Naam Vestigingsplaats<br />

Omzet<br />

(mio BEF,<br />

1996)<br />

Tewerkstelling<br />

(1996)<br />

Ardovries Ardooie 3.495 294<br />

Begro Ardooie 640 65<br />

Dejaeghere Langemark n.g. n.g.<br />

Dicogel Staden 723 44<br />

d’Arta Ardooie 1.339 94<br />

Homifreez Ardooie 395 30<br />

Horafrost Staden 1.511 75<br />

Pasfrost Passendale 624 28<br />

Pinguin Staden / Langemark 2137 191<br />

Unifrost Koolskamp 1.593 148<br />

Westfro Staden 1.203 94<br />

Bonduelle N.E. Kortemark 2.534 267<br />

Bron: Balanscentrale van de NBB, gegevens voor 1996