0030 Renting - Agentschap Binnenlands Bestuur

0030 Renting - Agentschap Binnenlands Bestuur

0030 Renting - Agentschap Binnenlands Bestuur

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

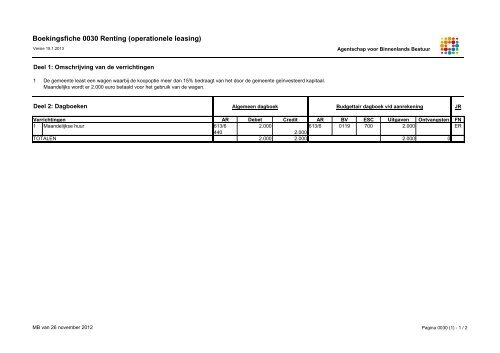

Boekingsfiche <strong>0030</strong> <strong>Renting</strong> (operationele leasing)<br />

Versie 15.1.2013 <strong>Agentschap</strong> voor <strong>Binnenlands</strong> <strong>Bestuur</strong><br />

Deel 1: Omschrijving van de verrichtingen<br />

1<br />

De gemeente least een wagen waarbij de koopoptie meer dan 15% bedraagt van het door de gemeente geïnvesteerd kapitaal.<br />

Maandelijks wordt er 2.000 euro betaald voor het gebruik van de wagen.<br />

Deel 2: Dagboeken Algemeen dagboek Budgettair dagboek v/d aanrekening JR<br />

Verrichtingen AR Debet Credit AR BV ESC Uitgaven Ontvangsten FN<br />

1 Maandelijkse huur 613/6 2.000 613/6 0119 700 2.000 ER<br />

440 2.000<br />

TOTALEN 2.000 2.000 2.000 0<br />

MB van 26 november 2012 Pagina <strong>0030</strong> (1) - 1 / 2

Boekingsfiche <strong>0030</strong> <strong>Renting</strong> (operationele leasing)<br />

Versie 15.1.2013<br />

<strong>Agentschap</strong> voor <strong>Binnenlands</strong> <strong>Bestuur</strong><br />

Deel 3: T-rekeningen Algemene boekhouding Budgettaire boekhouding<br />

440 613/6 613/6<br />

2.000 1 1 2.000<br />

1 2.000<br />

Deel 4: Legende<br />

BV: Beleidsvelden<br />

AR: Algemene rekeningen 0119 Overige algemene diensten<br />

440 Leveranciers<br />

613/6 Overige diensten en diverse leveringen ESC: Economische sectorcodes<br />

700 Financiële instellingen<br />

Deel 5: Commentaar<br />

FN: Financiële nota<br />

ER Exploitatierekening<br />

Uitgaven Ontvangsten<br />

In deze fiche worden, voor de eenvoud en duidelijkheid, in het budgettair dagboek van de aanrekeningen enkel de algemene rekeningen, de beleidsvelden en de economische<br />

sectorcodes opgenomen. Artikel 108 van het besluit van de Vlaamse Regering van 25 juni 2010 vermeldt welke gegevens allemaal moeten opgenomen worden bij de aanrekening.<br />

Operationele leasing of renting: Dit soort leasing leunt meer aan bij huur, waar het pure gebruik primeert en het investeringsrisico meestal verdeeld wordt tussen investeerder en de<br />

huurder. Het financiële gedeelte wordt bijna altijd gecombineerd met een bijkomende dienstverlening in de vorm van aan het materieel gekoppelde verzekeringen, onderhoud,<br />

pechbijstand… (ook full lease genoemd). Gewoonlijk is er contractueel geen aankoopmogelijkheid voorzien en gaat het om langetermijnverhuur waarbij de contractueel te storten<br />

termijnen niet de integrale wedersamenstelling van het kapitaal dekken dat de verhuurder heeft geïnvesteerd in het vaste actief. <strong>Renting</strong> is de courante term voor verhuring<br />

gespecialiseerd in een bepaald type van uitrustingsmateriaal, bijvoorbeeld wagens. Aangezien in het kader van dergelijke overeenkomsten door het bestuur geen eigendomsrechten<br />

worden verworven (noch juridisch, noch economisch) worden deze vaste activa niet opgenomen onder rubriek 25, maar boekhoudkundig verwerkt zoals huur.<br />

MB van 26 november 2012 Pagina <strong>0030</strong> (2) - 2 / 2