vrijstellingen bij definitieve invoer van goederen - Belastingdienst ...

vrijstellingen bij definitieve invoer van goederen - Belastingdienst ...

vrijstellingen bij definitieve invoer van goederen - Belastingdienst ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

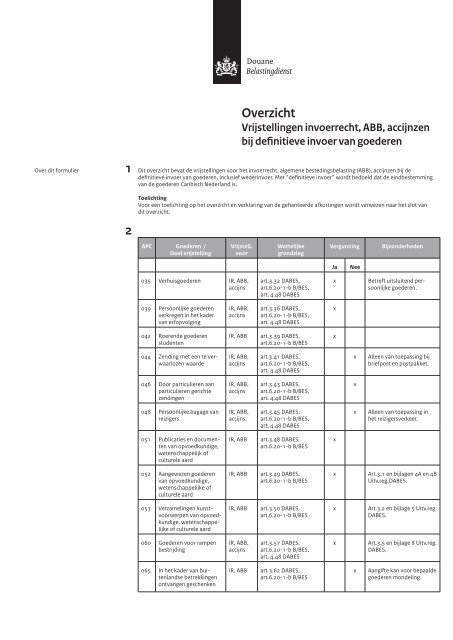

1<br />

Douane<br />

Overzicht<br />

Vrijstellingen <strong>invoer</strong>recht, ABB, accijnzen<br />

<strong>bij</strong> <strong>definitieve</strong> <strong>invoer</strong> <strong>van</strong> <strong>goederen</strong><br />

Over dit formulier Dit overzicht bevat de <strong>vrijstellingen</strong> voor het <strong>invoer</strong>recht, algemene bestedingsbelasting (ABB), accijnzen <strong>bij</strong> de<br />

<strong>definitieve</strong> <strong>invoer</strong> <strong>van</strong> <strong>goederen</strong>, inclusief weder<strong>invoer</strong>. Met “<strong>definitieve</strong> <strong>invoer</strong>” wordt bedoeld dat de eindbestemming<br />

<strong>van</strong> de <strong>goederen</strong> Caribisch Nederland is.<br />

2<br />

Toelichting<br />

Voor een toelichting op het overzicht en verklaring <strong>van</strong> de gehanteerde afkortingen wordt verwezen naar het slot <strong>van</strong><br />

dit overzicht.<br />

APC Goederen /<br />

Doel vrijstelling<br />

Vrijstell.<br />

voor<br />

035 Verhuis<strong>goederen</strong> IR, ABB,<br />

accijns<br />

039 Persoonlijke <strong>goederen</strong><br />

verkregen in het kader<br />

<strong>van</strong> erfopvolging<br />

042 Roerende <strong>goederen</strong><br />

studenten<br />

044 Zending met een te verwaarlozen<br />

waarde<br />

046 Door particulieren aan<br />

particulieren gerichte<br />

zendingen<br />

048 Persoonlijke bagage <strong>van</strong><br />

reizigers<br />

051 Publicaties en documenten<br />

<strong>van</strong> opvoedkundige,<br />

wetenschappelijk of<br />

culturele aard<br />

052 Aangewezen <strong>goederen</strong><br />

<strong>van</strong> opvoedkundige,<br />

wetenschappelijke of<br />

culturele aard<br />

053 Verzamelingen kunstvoorwerpen<br />

<strong>van</strong> opvoedkundige,wetenschappelijke<br />

of culturele aard<br />

060 Goederen voor rampen<br />

bestrijding<br />

065 In het kader <strong>van</strong> buitenlandse<br />

betrekkingen<br />

ont<strong>van</strong>gen geschenken<br />

IR, ABB,<br />

accijns<br />

Wettelijke<br />

grondslag<br />

art.3.32 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

art.3.36 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

IR, ABB art.3.39 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB,<br />

accijns<br />

IR, ABB,<br />

accijns<br />

IR, ABB,<br />

accijns<br />

art.3.41 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

art.3.43 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

art.3.45 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

IR, ABB art.3.48 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.49 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.50 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB,<br />

accijns<br />

art.3.57 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

IR, ABB art.3.62 DABES,<br />

art.6.20-1-b B/BES<br />

Vergunning Bijzonderheden<br />

Ja Nee<br />

x Betreft uitsluitend persoonlijke<br />

<strong>goederen</strong>.<br />

x<br />

x<br />

x<br />

x Alleen <strong>van</strong> toepassing <strong>bij</strong><br />

briefpost en postpakket.<br />

x<br />

x Alleen <strong>van</strong> toepassing in<br />

het reizigersverkeer.<br />

x Art.3.1 en <strong>bij</strong>lagen 4A en 4B<br />

Uitv.reg.DABES.<br />

x Art.3.2 en <strong>bij</strong>lage 5 Uitv.reg.<br />

DABES.<br />

x Art.3.5 en <strong>bij</strong>lage 8 Uitv.reg.<br />

DABES.<br />

x Aangifte kan voor bepaalde<br />

<strong>goederen</strong> mondeling.

APC Goederen /<br />

Doel vrijstelling<br />

067 Voor vorsten en staatshoofden<br />

bestemde<br />

<strong>goederen</strong><br />

2 <strong>van</strong> 5<br />

Vrijstell.<br />

voor<br />

IR, ABB,<br />

accijns<br />

Wettelijke<br />

grondslag<br />

art.3.64 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

069 Monsters <strong>van</strong> <strong>goederen</strong> IR, ABB art.3.66 DABES,<br />

art.6.20-1-b B/BES<br />

095 Goederen bestemd voor<br />

persoonlijk gebruik/ diplomatieke<br />

<strong>vrijstellingen</strong><br />

096 Goederen bestemd voor<br />

officieel gebruik en bouw<br />

<strong>van</strong> consulaire posten<br />

IR, ABB art.3.92 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.93 DABES,<br />

art.6.20-1-b B/BES<br />

097 Kanselarijbenodigdheden IR, ABB art.3.94 DABES,<br />

art.6.20-1-b B/BES<br />

444 Goederen voor gehandicapten<br />

445 Testsera voor bloedgroepenonderzoek<br />

446 Farmaceutische producten<br />

gebruikt <strong>bij</strong> internationaal<br />

sportevenement<br />

IR, ABB art.3.51 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB,<br />

accijns<br />

art.3.53 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

IR, ABB art.3.55 DABES,<br />

art.6.20-1-b B/BES<br />

447 Eerbewijzen IR, ABB art.3.60 DABES,<br />

art.6.20-1-b B/BES<br />

449 Tentoonstellings<strong>goederen</strong><br />

450 Zending voor Bureau<br />

Intellectuele Eigendom<br />

451 Toeristisch reclamemateriaal<br />

452 Motorvoertuigen en<br />

vissersvaartuigen<br />

uitsluitend ingericht en<br />

gebruik voor Landbouw,<br />

Veehouderij, Tuinbouw<br />

en Visserij<br />

453 Motorvoertuigen voor<br />

openbaar vervoer en<br />

taxivervoer<br />

454 Schepen evenals inventaris<br />

voor geregeld vervoer<br />

buitenland<br />

455 Schepen en inventaris<br />

voor het onderhouden<br />

<strong>van</strong> geregelde verbindingen<br />

tussen de BESeilanden<br />

456 Goederen gebruikt ten<br />

behoeve <strong>van</strong> de luchtvaart<br />

IR, ABB art.3.67 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.69 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.71 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-b DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-c DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-d DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-e DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-f DABES,<br />

art.6.20-1-b B/BES<br />

Vergunning Bijzonderheden<br />

Ja Nee<br />

x Wel/geen vergunning en<br />

aangifte elektronisch/<br />

mondeling is afhankelijk<br />

<strong>van</strong> wijze <strong>van</strong> <strong>invoer</strong> <strong>van</strong> de<br />

<strong>goederen</strong><br />

x Soms dienen de <strong>goederen</strong><br />

voor ander gebruik ongeschikt<br />

te worden gemaakt<br />

x<br />

x<br />

x<br />

x art.3.3 en <strong>bij</strong>lage 6 Uitv.reg.<br />

DABES<br />

x<br />

x<br />

x art.3.4 en <strong>bij</strong>lage 7 Uitv.reg.<br />

DABES<br />

x Aangifte kan mondeling<br />

x Aangifte kan voor bepaalde<br />

<strong>goederen</strong> mondeling<br />

x<br />

x Vrijstelling ABB geldt niet<br />

voor personenauto’s.<br />

art.3.72-3 DABES en<br />

art.3.15-1-b Uitv.reg.B/BES<br />

x art.3.72-4 DABES<br />

x art.3.72-5 DABES<br />

x art.3.72-5 DABES<br />

x art.3.6 en <strong>bij</strong>lage 9 Uitv.reg.<br />

DABES

APC Goederen /<br />

Doel vrijstelling<br />

462 Voor vorsten en staatshoofden<br />

bestemde<br />

<strong>goederen</strong><br />

3 <strong>van</strong> 5<br />

Vrijstell.<br />

voor<br />

Wettelijke<br />

grondslag<br />

IR, ABB art.3.72-1-g DABES,<br />

art.6.20-1-b B/BES<br />

463 Monsters <strong>van</strong> <strong>goederen</strong> IR, ABB art.3.72-1-h DABES,<br />

art.6.20-1-b B/BES<br />

464 Goederen bestemd voor<br />

persoonlijk gebruik/ diplomatieke<br />

<strong>vrijstellingen</strong><br />

465 Goederen bestemd voor<br />

officieel gebruik en bouw<br />

<strong>van</strong> consulaire posten<br />

IR, ABB art.3.72-1-i DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-j DABES,<br />

art.6.20-1-b B/BES<br />

466 Kanselarijbenodigdheden IR, ABB art.3.72-1-k DABES,<br />

art.6.20-1-b B/BES<br />

467 Goederen voor gehandicapten<br />

468 Testsera voor bloedgroepenonderzoek<br />

470 Farmaceutische producten<br />

gebruikt <strong>bij</strong> internationaal<br />

sportevenement<br />

IR, ABB art.3.72-1-l DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-q DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-r DABES,<br />

art.6.20-1-b B/BES<br />

Vergunning Bijzonderheden<br />

Ja Nee<br />

x<br />

x<br />

x Een omzetbepaling is <strong>van</strong><br />

toepassing. Art.3.15-1-d<br />

Uitv.reg.B/.BES<br />

x art.3.7 Uitv.reg.DABES<br />

x<br />

x<br />

x art.3.8 en <strong>bij</strong>lage 10 Uitv.<br />

reg.DABES<br />

471 Eerbewijzen ABB art.6.20-1-a B/BES x Art.6.11 Uitv.reg. B/BES<br />

474 Tentoonstellings<strong>goederen</strong><br />

475 Lijkkisten en urnen en<br />

grafornamenten<br />

476 Provisie, scheepsbehoeften,<br />

brandstoffen en<br />

smeermiddelen in schepen<br />

en luchtvaartuigen<br />

478 Aangevoerd onder de<br />

vigeur <strong>van</strong> vrijdombepaling<br />

met internationale<br />

organisatie<br />

491 Vrijstelling <strong>van</strong> accijns ter<br />

zake <strong>van</strong> benzine voor<br />

gebruik <strong>van</strong>: zie artikel<br />

4.49 DABES<br />

492 Vrijstelling <strong>van</strong> accijns ter<br />

zake <strong>van</strong> gedistilleerd dat<br />

op voorgeschreven wijze<br />

is gedenatureerd<br />

493 Leveren <strong>van</strong> <strong>goederen</strong><br />

aan beroepconsuls en<br />

ambtenaren op basis <strong>van</strong><br />

wederkerigheid<br />

496 Milieu vriendelijke personenauto’s<br />

IR, ABB,<br />

accijns<br />

art.3.75 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

IR, ABB art.3.78 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.90 DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.95 DABES,<br />

art.6.20-1-b B/BES<br />

x<br />

x<br />

x aangifte kan mondeling<br />

x aangifte kan mondeling<br />

accijns art4.49 DABES (x) Ten behoeve <strong>van</strong>:<br />

-winningseenheid;<br />

-gebruik zeeschepen enz.<br />

accijns art.4.50 DABES (x) Art.4.9 Uitv.reg. DABES<br />

ABB art.6.20-1-c B/BES<br />

in combinatie met<br />

art.6.11-1-n B/BES<br />

ABB art.6.19-2-b B/BES x ABB-tarief 0%<br />

Art.6.19-2 B/BES en<br />

art.6.1-f B/BES<br />

Raadpleeg de website: het<br />

onder ‘downloads’ opgenomen<br />

document ‘Heffing<br />

ABB op personenauto’s’<br />

x<br />

x

APC Goederen /<br />

Doel vrijstelling<br />

000 Eerste levensbehoeften<br />

(brood, graan, aardappelen,<br />

rijst, geneesmiddelen)<br />

497 Medische kunst- en<br />

hulpmiddelen<br />

498 Brandstof ten behoeve<br />

<strong>van</strong> energie-opwekking<br />

499 Goederen bestemd voor<br />

een handels- en dienstenentrepot<br />

(HDE)<br />

900 Machines/onderdelen<br />

etc. voor Landbouw,<br />

Veehouderij, Tuinbouw,<br />

en Visserij<br />

901 Werkpaarden etc. <strong>van</strong><br />

zuiver ras en producten<br />

planten- en dierenrijk<br />

voor Landbouw, Veehouderij,<br />

Tuinbouw, en<br />

Visserij<br />

902 Bereid diervoeder en producten<br />

<strong>van</strong> plantaardige<br />

of dierlijke oorsprong<br />

voor Landbouw, Veehouderij,<br />

Tuinbouw, en<br />

Visserij<br />

903 Mineralen en vitaminen<br />

voor Landbouw,<br />

Veehouderij, Tuinbouw,<br />

en Visserij<br />

908 Gebruikte handels- en<br />

kantoorbescheiden zoals<br />

reisbiljetten en vrachtbrieven<br />

4 <strong>van</strong> 5<br />

Vrijstell.<br />

voor<br />

Wettelijke<br />

grondslag<br />

Vergunning Bijzonderheden<br />

Ja Nee<br />

ABB art.6.20-1-c B/BES x Art.6.7 Uitv.reg. B/BES<br />

Raadpleeg de website:<br />

het onder ‘downloads’<br />

opgenomen document<br />

‘<strong>goederen</strong>codelijst vrijstelling<br />

ABB’<br />

ABB art 6.20-1-c B/BES x Art.6.11-1-e B/BES<br />

ABB art.6.20-1-c B/BES<br />

in combinatie met<br />

art.6.11-1-h B/BES<br />

ABB art.6.20-1-c B/BES<br />

in combinatie met<br />

art.6.11-1-s B/BES<br />

IR, ABB art.3.72-1-a DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-a DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-a DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-a DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.72-1-m DABES,<br />

art.6.20-1-b B/BES<br />

909 Persfoto’s IR, ABB art.3.72-1-n DABES,<br />

art.6.20-1-b B/BES<br />

910 Verpakkingsmiddelen en<br />

andere <strong>goederen</strong> gericht<br />

op vervoer, afsluiten en<br />

etikettering<br />

911 Materiaal voor stuwing<br />

en bescherming <strong>van</strong><br />

<strong>goederen</strong><br />

912<br />

605<br />

913<br />

606<br />

IR, ABB art.3.72-1-p DABES,<br />

art.6.20-1-b B/BES<br />

IR, ABB art.3.73 DABES,<br />

art.6.20-1-b B/BES<br />

Ontwikkelde films BES IR, ABB art.3.72-1-o DABES,<br />

art.6.20-1-b B/BES<br />

Toestellen/ werktuigen<br />

etc. om werkzaamheden<br />

te verrichten<br />

(weder<strong>invoer</strong>)<br />

IR, ABB art.3.72-1-o DABES,<br />

art.6.20-1-b B/BES<br />

x<br />

x<br />

x<br />

x<br />

x<br />

x<br />

x<br />

x<br />

x Betreft uitsluitend <strong>goederen</strong><br />

bestemd om in HDE<br />

opgeslagen <strong>goederen</strong> te<br />

kunnen bewerken<br />

x aangifte kan mondeling<br />

x Meerdere aangifteprocedurecodes<br />

beschikbaar<br />

x Zie ook vrijstelling voor<br />

terugkerende <strong>goederen</strong>.<br />

Meerdere aangifteprocedurecodes<br />

beschikbaar.

APC Goederen /<br />

Doel vrijstelling<br />

602<br />

603<br />

604<br />

Passieve veredeling<br />

(weder<strong>invoer</strong>)<br />

021 Terugkerende <strong>goederen</strong><br />

(weder<strong>invoer</strong>)<br />

5 <strong>van</strong> 5<br />

3 Toelichting op het overzicht<br />

Vrijstell.<br />

voor<br />

IR, ABB,<br />

accijns<br />

IR, ABB,<br />

accijns<br />

Wettelijke<br />

grondslag<br />

art.3.80 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

art.3.86 DABES,<br />

art.6.20-1-b B/BES,<br />

art. 4.48 DABES<br />

Vergunning Bijzonderheden<br />

Ja Nee<br />

x Afhankelijk <strong>van</strong> de situatie<br />

gehele of gedeeltelijke vrijstelling<br />

<strong>bij</strong> weder<strong>invoer</strong> <strong>van</strong><br />

de tijdelijke uitgevoerde<br />

<strong>goederen</strong>.<br />

Meerdere aangifteprocedurecodes<br />

beschikbaar.<br />

x Vergunning vereist <strong>bij</strong><br />

onvoorziene weder<strong>invoer</strong><br />

<strong>van</strong> uitgevoerde <strong>goederen</strong>,<br />

andere als persoonlijke<br />

<strong>goederen</strong>.<br />

• In de kolom ‘APC’ is <strong>bij</strong> iedere vrijstelling de zogenaamde aangifteprocedurecode opgenomen. Deze code vermeldt u<br />

in uw aangifte in het tweede deelvak <strong>van</strong> vak 37. Door deze vermelding is het voor de Douane direct duidelijk welke<br />

vrijstellingstoepassing door u wordt beoogd. Aanwijzingen over de invulling <strong>van</strong> uw douaneaangifte vindt u in de<br />

‘Handleiding Enig document’.<br />

• In de kolom ‘Goederen / doel vrijstelling’ is aangeven op welke <strong>goederen</strong>/doel de vrijstelling ziet.<br />

• In de kolom ‘Vrijstell.voor:’ is vermeld voor welke <strong>invoer</strong>belasting(en) de vrijstelling geldt.<br />

- IR = <strong>invoer</strong>recht. De hoogte <strong>van</strong> deze <strong>invoer</strong>belasting is nihil (0%). Veel <strong>vrijstellingen</strong> zijn gekoppeld aan een<br />

vrijstelling voor het <strong>invoer</strong>recht.<br />

- ABB = algemene bestedingsbelasting, welke op grond <strong>van</strong> de Belastingwet BES <strong>bij</strong> het <strong>invoer</strong>en <strong>van</strong> <strong>goederen</strong><br />

verschuldigd is.<br />

- Accijns is verschuldigd op grond <strong>van</strong> hoofdstuk 4 <strong>van</strong> de Douane en accijnswet BES.<br />

• In de kolom ‘wettelijke grondslag’ treft u de wettelijke grondslag aan op basis waar<strong>van</strong> de vrijstelling kan worden<br />

verleend. Genoemd wordt het betreffende artikel in de DABES = Douane en accijnswet BES, en de B/BES = Belastingwet<br />

BES;<br />

• In de kolom ‘vergunning’ is aangegeven of voor het toepassen <strong>van</strong> de vrijstelling een vergunning <strong>van</strong> de inspecteur <strong>van</strong><br />

Douane Caribisch Nederland benodigd is. Zo dit het geval is, dient deze vergunning vóór de <strong>invoer</strong> <strong>van</strong> de <strong>goederen</strong> te<br />

zijn aangevraagd. Invoer met vrijstelling <strong>van</strong> <strong>invoer</strong>belasting is slechts mogelijk indien de inspecteur de vergunning heeft<br />

verleend.<br />

• In de kolom ‘Bijzonderheden’ zijn eventuele <strong>bij</strong>zonderheden vermeld. De afkorting ‘Uitv.reg.’ betekent Uitvoeringsregeling<br />

(gevolgd door DABES of B/BES). Dit betreft een wettelijk voorschrift.<br />

Let op!<br />

Dit overzicht is informatief. Raadpleeg altijd de wettelijke bepalingen die onder ‘downloads’ zijn opgenomen,<br />

of informeer <strong>bij</strong> Douane Caribisch Nederland, team Klantbehandeling.<br />

Bezoek de website www.<strong>Belastingdienst</strong>-cn.nl voor meer informatie.