handel in afval en oude materialen (alg)

handel in afval en oude materialen (alg) handel in afval en oude materialen (alg)

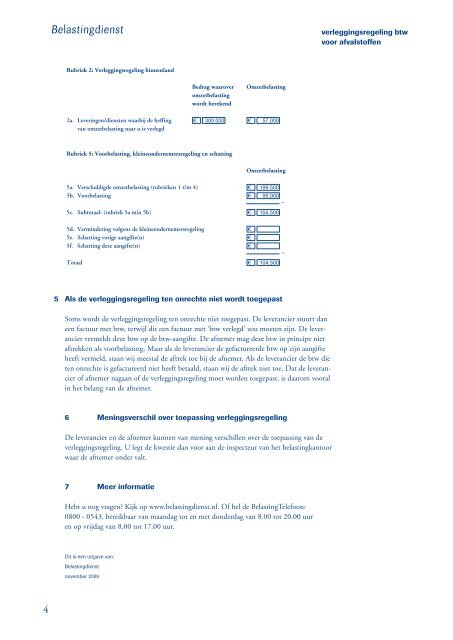

4 12345 Rubriek 2: Verleggingsregeling binnenland 5 Als de verleggingsregeling ten onrechte niet wordt toegepast Soms wordt de verleggingsregeling ten onrechte niet toegepast. De leverancier stuurt dan een factuur met btw, terwijl dit een factuur met ‘btw verlegd’ zou moeten zijn. De leverancier vermeldt deze btw op de btw-aangifte. De afnemer mag deze btw in principe niet aftrekken als voorbelasting. Maar als de leverancier de gefactureerde btw op zijn aangifte heeft vermeld, staan wij meestal de aftrek toe bij de afnemer. Als de leverancier de btw die ten onrechte is gefactureerd niet heeft betaald, staan wij de aftrek niet toe. Dat de leverancier of afnemer nagaan of de verleggingsregeling moet worden toegepast, is daarom vooral in het belang van de afnemer. 6 Meningsverschil over toepassing verleggingsregeling De leverancier en de afnemer kunnen van mening verschillen over de toepassing van de verleggingsregeling. U legt de kwestie dan voor aan de inspecteur van het belastingkantoor waar de afnemer onder valt. 7 Meer informatie Hebt u nog vragen? Kijk op www.belastingdienst.nl. Of bel de BelastingTelefoon: 0800 - 0543, bereikbaar van maandag tot en met donderdag van 8.00 tot 20.00 uur en op vrijdag van 8.00 tot 17.00 uur. Dit is een uitgave van: Belastingdienst november 2009 Bedrag waarover Omzetbelasting omzetbelasting wordt berekend 2a. Leveringen/diensten waarbij de heffing van omzetbelasting naar u is verlegd € 300.000 € 57.000 Rubriek 5: Voorbelasting, kleineondernemersregeling en schatting 5a. Verschuldigde omzetbelasting (rubrieken 1 t/m 4) € 5b. Voorbelasting € 5c. Subtotaal: (rubriek 5a min 5b) € 5d. Vermindering volgens de kleineondernemersregeling € 5e. Schatting vorige aangifte(n) € 5f. Schatting deze aangifte(n) € Totaal € Omzetbelasting 199.500 95.000 – 104.500 104.500 – verleggingsregeling btw voor afvalstoffen

- Page 1 and 2: OB 209 - 1T*3FD 1 1 Algemeen Bij le

- Page 3: 3 12345 Voorbeeld aangifte als de b

4<br />

12345<br />

Rubriek 2: Verlegg<strong>in</strong>gsregel<strong>in</strong>g b<strong>in</strong>n<strong>en</strong>land<br />

5 Als de verlegg<strong>in</strong>gsregel<strong>in</strong>g t<strong>en</strong> onrechte niet wordt toegepast<br />

Soms wordt de verlegg<strong>in</strong>gsregel<strong>in</strong>g t<strong>en</strong> onrechte niet toegepast. De leverancier stuurt dan<br />

e<strong>en</strong> factuur met btw, terwijl dit e<strong>en</strong> factuur met ‘btw verlegd’ zou moet<strong>en</strong> zijn. De leverancier<br />

vermeldt deze btw op de btw-aangifte. De afnemer mag deze btw <strong>in</strong> pr<strong>in</strong>cipe niet<br />

aftrekk<strong>en</strong> als voorbelast<strong>in</strong>g. Maar als de leverancier de gefactureerde btw op zijn aangifte<br />

heeft vermeld, staan wij meestal de aftrek toe bij de afnemer. Als de leverancier de btw die<br />

t<strong>en</strong> onrechte is gefactureerd niet heeft betaald, staan wij de aftrek niet toe. Dat de leverancier<br />

of afnemer nagaan of de verlegg<strong>in</strong>gsregel<strong>in</strong>g moet word<strong>en</strong> toegepast, is daarom vooral<br />

<strong>in</strong> het belang van de afnemer.<br />

6 M<strong>en</strong><strong>in</strong>gsverschil over toepass<strong>in</strong>g verlegg<strong>in</strong>gsregel<strong>in</strong>g<br />

De leverancier <strong>en</strong> de afnemer kunn<strong>en</strong> van m<strong>en</strong><strong>in</strong>g verschill<strong>en</strong> over de toepass<strong>in</strong>g van de<br />

verlegg<strong>in</strong>gsregel<strong>in</strong>g. U legt de kwestie dan voor aan de <strong>in</strong>specteur van het belast<strong>in</strong>gkantoor<br />

waar de afnemer onder valt.<br />

7 Meer <strong>in</strong>formatie<br />

Hebt u nog vrag<strong>en</strong>? Kijk op www.belast<strong>in</strong>gdi<strong>en</strong>st.nl. Of bel de Belast<strong>in</strong>gTelefoon:<br />

0800 - 0543, bereikbaar van maandag tot <strong>en</strong> met donderdag van 8.00 tot 20.00 uur<br />

<strong>en</strong> op vrijdag van 8.00 tot 17.00 uur.<br />

Dit is e<strong>en</strong> uitgave van:<br />

Belast<strong>in</strong>gdi<strong>en</strong>st<br />

november 2009<br />

Bedrag waarover Omzetbelast<strong>in</strong>g<br />

omzetbelast<strong>in</strong>g<br />

wordt berek<strong>en</strong>d<br />

2a. Lever<strong>in</strong>g<strong>en</strong>/di<strong>en</strong>st<strong>en</strong> waarbij de heff<strong>in</strong>g<br />

van omzetbelast<strong>in</strong>g naar u is verlegd<br />

€ 300.000 € 57.000<br />

Rubriek 5: Voorbelast<strong>in</strong>g, kle<strong>in</strong>eondernemersregel<strong>in</strong>g <strong>en</strong> schatt<strong>in</strong>g<br />

5a. Verschuldigde omzetbelast<strong>in</strong>g (rubriek<strong>en</strong> 1 t/m 4) €<br />

5b. Voorbelast<strong>in</strong>g €<br />

5c. Subtotaal: (rubriek 5a m<strong>in</strong> 5b) €<br />

5d. Verm<strong>in</strong>der<strong>in</strong>g volg<strong>en</strong>s de kle<strong>in</strong>eondernemersregel<strong>in</strong>g €<br />

5e. Schatt<strong>in</strong>g vorige aangifte(n) €<br />

5f. Schatt<strong>in</strong>g deze aangifte(n) €<br />

Totaal €<br />

Omzetbelast<strong>in</strong>g<br />

199.500<br />

95.000<br />

–<br />

104.500<br />

104.500<br />

–<br />

verlegg<strong>in</strong>gsregel<strong>in</strong>g btw<br />

voor <strong>afval</strong>stoff<strong>en</strong>