Verslag 2 d.d. 7 maart 2013 - Van Gastel en Bal

Verslag 2 d.d. 7 maart 2013 - Van Gastel en Bal

Verslag 2 d.d. 7 maart 2013 - Van Gastel en Bal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

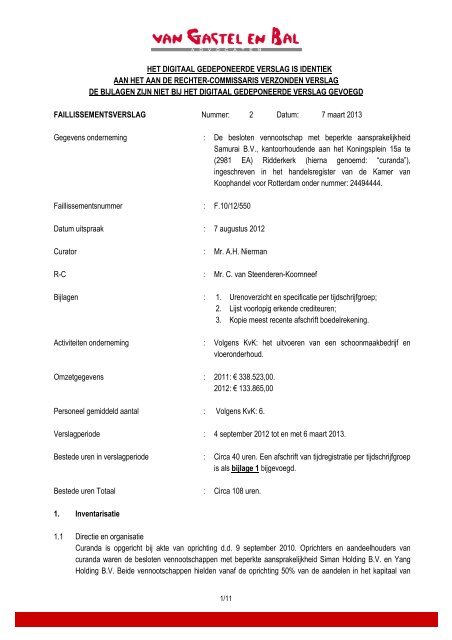

HET DIGITAAL GEDEPONEERDE VERSLAG IS IDENTIEK<br />

AAN HET AAN DE RECHTER-COMMISSARIS VERZONDEN VERSLAG<br />

DE BIJLAGEN ZIJN NIET BIJ HET DIGITAAL GEDEPONEERDE VERSLAG GEVOEGD<br />

FAILLISSEMENTSVERSLAG Nummer: 2 Datum: 7 <strong>maart</strong> <strong>2013</strong><br />

Gegev<strong>en</strong>s onderneming : De beslot<strong>en</strong> v<strong>en</strong>nootschap met beperkte aansprakelijkheid<br />

Samurai B.V., kantoorhoud<strong>en</strong>de aan het Koningsplein 15a te<br />

(2981 EA) Ridderkerk (hierna g<strong>en</strong>oemd: “curanda”),<br />

ingeschrev<strong>en</strong> in het handelsregister van de Kamer van<br />

Koophandel voor Rotterdam onder nummer: 24494444.<br />

Faillissem<strong>en</strong>tsnummer : F.10/12/550<br />

Datum uitspraak : 7 augustus 2012<br />

Curator : Mr. A.H. Nierman<br />

R-C : Mr. C. van Ste<strong>en</strong>der<strong>en</strong>-Koornneef<br />

Bijlag<strong>en</strong> : 1. Ur<strong>en</strong>overzicht <strong>en</strong> specificatie per tijdschrijfgroep;<br />

2. Lijst voorlopig erk<strong>en</strong>de crediteur<strong>en</strong>;<br />

3. Kopie meest rec<strong>en</strong>te afschrift boedelrek<strong>en</strong>ing.<br />

Activiteit<strong>en</strong> onderneming : Volg<strong>en</strong>s KvK: het uitvoer<strong>en</strong> van e<strong>en</strong> schoonmaakbedrijf <strong>en</strong><br />

vloeronderhoud.<br />

Omzetgegev<strong>en</strong>s : 2011: € 338.523,00.<br />

2012: € 133.865,00<br />

Personeel gemiddeld aantal : Volg<strong>en</strong>s KvK: 6.<br />

<strong>Verslag</strong>periode : 4 september 2012 tot <strong>en</strong> met 6 <strong>maart</strong> <strong>2013</strong>.<br />

Bestede ur<strong>en</strong> in verslagperiode : Circa 40 ur<strong>en</strong>. E<strong>en</strong> afschrift van tijdregistratie per tijdschrijfgroep<br />

is als bijlage 1 bijgevoegd.<br />

Bestede ur<strong>en</strong> Totaal : Circa 108 ur<strong>en</strong>.<br />

1. Inv<strong>en</strong>tarisatie<br />

1.1 Directie <strong>en</strong> organisatie<br />

Curanda is opgericht bij akte van oprichting d.d. 9 september 2010. Oprichters <strong>en</strong> aandeelhouders van<br />

curanda war<strong>en</strong> de beslot<strong>en</strong> v<strong>en</strong>nootschapp<strong>en</strong> met beperkte aansprakelijkheid Siman Holding B.V. <strong>en</strong> Yang<br />

Holding B.V. Beide v<strong>en</strong>nootschapp<strong>en</strong> hield<strong>en</strong> vanaf de oprichting 50% van de aandel<strong>en</strong> in het kapitaal van<br />

1/11

curanda.<br />

Bestuurders <strong>en</strong> aandeelhouders van Siman Holding B.V. zijn J.C.C. Lee (hierna: “Lee”) <strong>en</strong> W.Y. Tang-Lee<br />

(hierna: “Tang-Lee”), die ieder 50% van de aandel<strong>en</strong> houd<strong>en</strong> in het kapitaal van Siman Holding B.V.<br />

Bestuurder <strong>en</strong> <strong>en</strong>ig aandeelhouder van Yang Holding B.V. is S. Yang.<br />

Per 9 september 2010 heeft Yang Holding B.V. haar aandel<strong>en</strong> in het kapitaal van Samurai B.V. overgedrag<strong>en</strong><br />

aan Siman Holding B.V. Per 26 mei 2011 is Yang Holding B.V. uit het register van de Kamer van Koophandel<br />

uitgeschrev<strong>en</strong> als bestuurder van Samurai B.V. Sindsdi<strong>en</strong> is Siman Holding B.V. <strong>en</strong>ig aandeelhouder <strong>en</strong><br />

bestuurder van Samurai B.V.<br />

1.2 Winst <strong>en</strong> verlies<br />

1 e verslag:<br />

Resultaat 2011: -/- € 20.807,00 1 .<br />

Resultaat periode 1-6 2012: -/- € 34.850,00 2 .<br />

1.3 <strong>Bal</strong>anstotaal<br />

1 e verslag: Per ultimo 2011: € 160.562,00 3 .<br />

1.4 Lop<strong>en</strong>de procedures<br />

1 e verslag: Voor zover bek<strong>en</strong>d: ge<strong>en</strong>.<br />

1.5 Verzekering<strong>en</strong><br />

1e verslag: curanda heeft e<strong>en</strong> gebruikelijke bedrijfspakketpolis. De inv<strong>en</strong>tarisverzekering wordt vooralsnog<br />

aangehoud<strong>en</strong> door de curator.<br />

2 e verslag: de curator heeft de inv<strong>en</strong>tarisverzekering beëindigd nadat de inv<strong>en</strong>taris in goede orde is verkocht<br />

<strong>en</strong> overgedrag<strong>en</strong> aan de koper.<br />

1.6 Huur<br />

Curanda huurt van de beslot<strong>en</strong> v<strong>en</strong>nootschap met beperkte aansprakelijkheid Leyt<strong>en</strong> Vastgoedexploitatie B.V.<br />

(hierna g<strong>en</strong>oemd: “de verhuurder”) e<strong>en</strong> horeca-bedrijfsruimte geleg<strong>en</strong> aan het Koningsplein 15a te (3024 EA)<br />

Ridderkerk. De curator heeft met goedkeuring van de rechter-commissaris de huurovere<strong>en</strong>komst beëindigd<br />

met inachtneming van e<strong>en</strong> opzegtermijn van 3 maand<strong>en</strong>, welke eindigt op 1 december 2012.<br />

1 Bron: Concept jaarrek<strong>en</strong>ing 2011 Samurai B.V., pagina 4 (Bijlage 2 bij 1 e verslag).<br />

2 Bron: Concept voorlopige Winst <strong>en</strong> Verliesrek<strong>en</strong>ing periode 1-6 Samurai B.V., pagina 2 (Bijlage 3 bij 1 e<br />

verslag).<br />

3 Bron: Concept jaarrek<strong>en</strong>ing 2011 Samurai B.V., pagina 2 (Bijlage 2 bij 1 e verslag).<br />

2/11

1.7 Oorzaak faillissem<strong>en</strong>t<br />

Met betrekking tot de oorzaak van het faillissem<strong>en</strong>t hebb<strong>en</strong> Tang-Lee <strong>en</strong> Lee het volg<strong>en</strong>de verklaard:<br />

De onderneming is in september 2010 opgericht. Volg<strong>en</strong>s opgave van Tang-Lee <strong>en</strong> Lee is de onderneming<br />

vanaf 1 januari 2011 activiteit<strong>en</strong> gaan verricht<strong>en</strong> te wet<strong>en</strong> de exploitatie van e<strong>en</strong> Japans restaurant. Tang-Lee<br />

<strong>en</strong> Lee zijn tev<strong>en</strong>s via e<strong>en</strong> v.o.f. exploitant van restaurant Fugu geleg<strong>en</strong> op het adres <strong>Van</strong> Voll<strong>en</strong>hov<strong>en</strong>straat<br />

15 unit 23, in het Westelijk handelsterrein in Rotterdam. Lee voert de feitelijke leiding over Fugu, Tang zou de<br />

feitelijke leiding over restaurant Samurai gaan voer<strong>en</strong>.<br />

E<strong>en</strong> mede aandeelhouder in het kapitaal van Samurai B.V., Yang B.V., heeft niet de investering<strong>en</strong> in Samurai<br />

B.V. gepleegd die aanvankelijk met mede aandeelhouder Siman Holding B.V. was overe<strong>en</strong>gekom<strong>en</strong>. Voorts<br />

eiste de mede-aandeelhouder de wel door hem ingebrachte investering<strong>en</strong> bij vervroeging terug. De b<strong>en</strong>odigde<br />

verbouwing<strong>en</strong> om het restaurant geop<strong>en</strong>d te krijg<strong>en</strong>, hebb<strong>en</strong> veel vertraging <strong>en</strong> extra kost<strong>en</strong> opgeleverd,<br />

doordat de door curanda ingeschakelde aannemer zich niet aan de afsprak<strong>en</strong> hield. Nog voordat curanda e<strong>en</strong><br />

schadeclaim bij de aannemer kon indi<strong>en</strong><strong>en</strong>, werd de aannemer in staat van faillissem<strong>en</strong>t verklaard. Al met al<br />

k<strong>en</strong>de de opstart van de onderneming van curanda de nodige problem<strong>en</strong>.<br />

In de zomer van 2011 nam de omzet af, cq nam deze niet toe tot de verwachte omvang. Tang-Lee heeft vanaf<br />

die periode meer in de onderneming gewerkt. In het voorjaar van 2012 hebb<strong>en</strong> de belangrijkste chefkoks<br />

ontslag g<strong>en</strong>om<strong>en</strong>, waardoor Tang g<strong>en</strong>oodzaakt is geweest fulltime als chefkok in de keuk<strong>en</strong> van het<br />

restaurant te gaan werk<strong>en</strong>. Het concept van restaurant Samurai werd omgezet naar e<strong>en</strong> “all you can eat”<br />

Japans restaurant. Ook dit mocht niet bat<strong>en</strong>. Ondanks de teruggelop<strong>en</strong> kost<strong>en</strong> vanwege de vertrokk<strong>en</strong><br />

chefkoks <strong>en</strong> de grote inzet van mevrouw Tang kon er ge<strong>en</strong> to<strong>en</strong>ame van de omzet word<strong>en</strong> gerealiseerd. De<br />

huurschuld <strong>en</strong> schuld<strong>en</strong> aan <strong>en</strong>kele handelscrediteur<strong>en</strong> liep op, alsook de door Siman Holding B.V. aan<br />

curanda gele<strong>en</strong>de geld<strong>en</strong> ad omstreeks € 100.000,00 zijn onbetaald geblev<strong>en</strong>. Daarnaast kond<strong>en</strong> ook de van<br />

ING Bank N.V. gele<strong>en</strong>de geld<strong>en</strong> ad omstreeks € 75.000,00 niet word<strong>en</strong> terugbetaald.<br />

Tang-Lee kampt met gezondheidsproblem<strong>en</strong>, waardoor het haar steeds zwaarder viel om wekelijk 70-80 uur<br />

werkzaam te zijn in restaurant Samurai. Bov<strong>en</strong>di<strong>en</strong> eist ook restaurant Fugu de nodige aandacht op van Lee,<br />

zodat hij niet in staat was bij te spring<strong>en</strong> bij restaurant Samurai. Omdat curanda onvoldo<strong>en</strong>de uitzicht had op<br />

betere omzetresultat<strong>en</strong> <strong>en</strong> ge<strong>en</strong> financiële ruimte had om het b<strong>en</strong>odigde aanvull<strong>en</strong>de personeel aan te<br />

nem<strong>en</strong>, zag curanda zich g<strong>en</strong>oodzaakt haar eig<strong>en</strong> faillissem<strong>en</strong>t aan te vrag<strong>en</strong>, dat op 7 augustus 2012 is<br />

uitgesprok<strong>en</strong>.<br />

2. Personeel<br />

2.1 Aantal t<strong>en</strong> tijde van faillietverklaring<br />

Volg<strong>en</strong>s KvK: 6.<br />

2.2 Aantal in jaar voor faillietverklaring<br />

Tang-Lee <strong>en</strong> Lee hebb<strong>en</strong> verklaard dat curanda circa 3 vaste arbeidskracht<strong>en</strong> <strong>en</strong> 3 oproepkracht<strong>en</strong> in di<strong>en</strong>st<br />

had.<br />

2.3<br />

Datum ontslagaanzegging<br />

De curator heeft het personeel op 13 augustus 2012 met toestemming van de rechter-commissaris ontslag<strong>en</strong>.<br />

3/11

2.4 Werkzaamhed<strong>en</strong><br />

Ge<strong>en</strong>.<br />

3. Activa<br />

Onroer<strong>en</strong>de zak<strong>en</strong><br />

3.1 Beschrijving<br />

Voor zover bek<strong>en</strong>d: ge<strong>en</strong>.<br />

3.2 Verkoopopbr<strong>en</strong>gst<br />

N.v.t.<br />

3.3 Hoogte hypotheek<br />

N.v.t.<br />

3.4 Boedelbijdrage<br />

N.v.t.<br />

3.5 Werkzaamhed<strong>en</strong><br />

In onderzoek bij curator.<br />

2 e verslag: er is niet van <strong>en</strong>ige onroer<strong>en</strong>de zak<strong>en</strong> geblek<strong>en</strong>.<br />

Bedrijfsmiddel<strong>en</strong><br />

3.6 Beschrijving<br />

Curanda heeft e<strong>en</strong> restaurant inv<strong>en</strong>taris in eig<strong>en</strong>dom. De curator onderzoekt de mogelijkhed<strong>en</strong> om de<br />

inv<strong>en</strong>taris te verkop<strong>en</strong>.<br />

2 e verslag: de inv<strong>en</strong>taris is met goedkeuring van de rechter-commissaris <strong>en</strong> met instemming van de<br />

pandhouder ING Bank N.V. verkocht in het kader van e<strong>en</strong> doorstart door de koper met e<strong>en</strong> horecageleg<strong>en</strong>heid<br />

ter exploitatie van e<strong>en</strong> Japans restaurant ter plaatse aan het Koningsplein 15a te Ridderkerk.<br />

3.7 Verkoopopbr<strong>en</strong>gst<br />

2 e verslag: € 18.000,00, met di<strong>en</strong> verstande dat € 2.000,00 van de opbr<strong>en</strong>gst di<strong>en</strong>t te word<strong>en</strong> afgetrokk<strong>en</strong> in<br />

verband met eig<strong>en</strong>domsvoorbehoud, zie .<br />

3.8 Boedelbijdrage<br />

€ 1.700,00.<br />

3.9 Bodemvoorrecht fiscus<br />

Nog niet bek<strong>en</strong>d.<br />

3.10 Werkzaamhed<strong>en</strong><br />

Faciliter<strong>en</strong> verkoop inv<strong>en</strong>taris. Hiervoor heeft de curator tev<strong>en</strong>s met goedkeuring van de rechter-commissaris<br />

4/11

contact gezocht met <strong>en</strong>kele horeca-makelaars.<br />

2 e verslag: afwikkel<strong>en</strong> verdeling van de netto-opbr<strong>en</strong>gst op de inv<strong>en</strong>taris ad € 14.300,00 tuss<strong>en</strong> de<br />

pandhouder ING Bank N.V., de Belastingdi<strong>en</strong>st <strong>en</strong> de boedel.<br />

Voorrad<strong>en</strong>/onderhand<strong>en</strong> werk<br />

3.11 Beschrijving<br />

Curanda had e<strong>en</strong> voorraad halffabricat<strong>en</strong> <strong>en</strong> e<strong>en</strong> droogvoorraad in eig<strong>en</strong>dom, alsook e<strong>en</strong> voorraad drank<strong>en</strong>.<br />

E<strong>en</strong> gedeelte van de voorraad halffabrikat<strong>en</strong> is met goedkeuring van de rechter-commissaris verkocht voor<br />

€ 100,00 inclusief BTW, met name opdat de koeling<strong>en</strong> <strong>en</strong> vriezer uitgezet <strong>en</strong> schoongemaakt kond<strong>en</strong> word<strong>en</strong>.<br />

Het overige gedeelte van de halffabrikat<strong>en</strong> is zekerheidshalve vernietigd cq weggegooid.<br />

3.12 Verkoopopbr<strong>en</strong>gst<br />

€ 100,00 inclusief 6% BTW.<br />

2 e verslag: De restant voorraad is in het kader van e<strong>en</strong> doorstart verkocht voor € 500,00 exclusief BTW.<br />

3.13 Boedelbijdrage<br />

Nog niet bek<strong>en</strong>d.<br />

2 e verslag: de opbr<strong>en</strong>gst op de voorraad tot € 250,00 komt volledig aan de boedel toe. De opbr<strong>en</strong>gst<br />

daarbov<strong>en</strong> wordt bij helfte gedeeld tuss<strong>en</strong> de boedel <strong>en</strong> ING Bank N.V.. De totale opbr<strong>en</strong>gst op de voorraad<br />

bedroeg € 600,00, zodat aan de boedel toekomt € 250,00 <strong>en</strong> de helft van € 350,00, derhalve € 175,00. Aan de<br />

boedel komt derhalve toe € 250,00 plus € 175,00, oftewel € 425,00. Aan de pandhouder ING Bank N.V. komt<br />

uit de voorraadopbr<strong>en</strong>gst toe € 175,00.<br />

3.14 Werkzaamhed<strong>en</strong><br />

Onderzoek<strong>en</strong> verkoopmogelijkhed<strong>en</strong> rester<strong>en</strong>de voorraad.<br />

2 e verslag: alle voorraad is verkocht, ge<strong>en</strong> verdere werkzaamhed<strong>en</strong> vereist.<br />

Andere activa<br />

3.15 Beschrijving<br />

In onderzoek bij curator.<br />

3.16 Verkoopopbr<strong>en</strong>gst<br />

Nog niet bek<strong>en</strong>d.<br />

3.17 Werkzaamhed<strong>en</strong><br />

Onderzoek pleg<strong>en</strong> naar mogelijke andere activa.<br />

4. Debiteur<strong>en</strong><br />

4.1 Omvang debiteur<strong>en</strong><br />

In onderzoek bij curator.<br />

5/11

2 e verslag: Er zijn ge<strong>en</strong> debiteur<strong>en</strong> geblek<strong>en</strong>.<br />

4.2 Opbr<strong>en</strong>gst<br />

Nog niet bek<strong>en</strong>d.<br />

2 e verslag: nvt.<br />

4.3 Boedelbijdrage<br />

Nog niet bek<strong>en</strong>d.<br />

2 e verslag: nvt.<br />

4.4 Werkzaamhed<strong>en</strong><br />

Onderzoek verricht<strong>en</strong> naar mogelijke vordering<strong>en</strong> op debiteur<strong>en</strong> <strong>en</strong> faciliter<strong>en</strong> incasso ev<strong>en</strong>tuele vordering<strong>en</strong><br />

op debiteur<strong>en</strong>.<br />

2 e verslag: ge<strong>en</strong>.<br />

5. Bank / Zekerhed<strong>en</strong><br />

5.1 Vordering van bank(<strong>en</strong>)<br />

ING Bank N.V. heeft e<strong>en</strong> vordering ingedi<strong>en</strong>d ad € 75.399,60.<br />

5.2 Leasecontract<strong>en</strong><br />

Voor zover bek<strong>en</strong>d niet van toepassing.<br />

5.3 Beschrijving zekerhed<strong>en</strong><br />

ING Bank N.V. heeft e<strong>en</strong> pandrecht bedong<strong>en</strong> op de inv<strong>en</strong>taris, voorraad <strong>en</strong> vordering<strong>en</strong> van curanda.<br />

5.4 Separatist<strong>en</strong>positie<br />

Nog niet bek<strong>en</strong>d.<br />

2 e verslag: zie 5.1.<br />

5.5 Boedelbijdrag<strong>en</strong><br />

Nog niet bek<strong>en</strong>d.<br />

2 e verslag: de boedelbijdrage met betrekking tot de verkoopopbr<strong>en</strong>gst op de voorraad bedraagt € 425,00.<br />

De boedelbijdrage t<strong>en</strong> aanzi<strong>en</strong> van de inv<strong>en</strong>taris bedraagt 10% van de verkoopopbr<strong>en</strong>gst ad € 17.000,00,<br />

derhalve € 1.700,00.<br />

5.6 Eig<strong>en</strong>domsvoorbehoud<br />

Tot nu toe heeft <strong>en</strong>kel Radder Horeca Totaal B.V. e<strong>en</strong> beroep gedaan op eig<strong>en</strong>domsvoorbehoud t<strong>en</strong> aanzi<strong>en</strong><br />

van de voorraad (fris)drank<strong>en</strong>. De curator heeft in sam<strong>en</strong>spraak met ING Bank N.V. <strong>en</strong>kele frisdrank<strong>en</strong><br />

6/11

teruggegev<strong>en</strong> aan Radder Horeca Totaal B.V.<br />

2 e verslag: Ook Tovari Keuk<strong>en</strong>s B.V. heeft zich gemeld met e<strong>en</strong> eig<strong>en</strong>domsvoorbehoud. Tovari heeft afstand<br />

gedaan van haar eig<strong>en</strong>domsvoorbehoud teg<strong>en</strong> betaling van € 2.000,00 uit de opbr<strong>en</strong>gst op de inv<strong>en</strong>taris,<br />

waarmee ING Bank N.V. heeft ingestemd.<br />

5.7 Reclamerecht<strong>en</strong><br />

N.v.t.<br />

5.8 Ret<strong>en</strong>tierecht<strong>en</strong><br />

N.v.t.<br />

6. Doorstart / voortzett<strong>en</strong><br />

Voortzett<strong>en</strong><br />

6.1 Exploitatie /zekerhed<strong>en</strong><br />

De curator heeft de bedrijfsactiviteit<strong>en</strong> stilgelegd.<br />

6.2 Financiële verslaglegging<br />

N.v.t.<br />

6.3 Werkzaamhed<strong>en</strong><br />

Ge<strong>en</strong>.<br />

Doorstart<br />

6.4 Beschrijving<br />

De curator onderzoekt de mogelijkhed<strong>en</strong> van e<strong>en</strong> doorstart.<br />

2 e verslag: De curator heeft met instemming van de rechter-commissaris opdracht gegev<strong>en</strong> aan horecamakelaar<br />

Ark<strong>en</strong>bout t<strong>en</strong>einde actief op zoek te gaan naar kopers voor de activa behor<strong>en</strong>d tot de onderneming<br />

van failliet. Uiteindelijk heeft zich e<strong>en</strong> aantal gegadigd<strong>en</strong> gemeld, met e<strong>en</strong> waarvan de curator met<br />

goedkeuring van de rechter-commissaris overe<strong>en</strong>stemming heeft bereikt omtr<strong>en</strong>t verkoop.<br />

Met instemming van ING Bank N.V. als pandhouder van de voorraad <strong>en</strong> de inv<strong>en</strong>taris, met goedkeuring van<br />

de rechter-commissaris, alsook onder voorbehoud van het verkrijg<strong>en</strong> van e<strong>en</strong> exploitatievergunning door de<br />

koper, heeft de curator op 6 september 2012 met Matuya B.V. overe<strong>en</strong>stemming bereikt omtr<strong>en</strong>t de verkoop<br />

van de inv<strong>en</strong>taris, rester<strong>en</strong>de (drank)voorraad <strong>en</strong> goodwill. De koopprijs bedraagt € 17.000,00 voor de<br />

inv<strong>en</strong>taris, € 500,00 voor de restantvoorraad <strong>en</strong> € 35.000,00 voor de locatie–goodwill, derhalve totaal<br />

€ 52.500,00.<br />

Voor de verkoop bemiddeling heeft makelaar Ark<strong>en</strong>bout uit de verkoopopbr<strong>en</strong>gst e<strong>en</strong> vergoeding ontvang<strong>en</strong><br />

van € 1.250,00. De makelaarskost<strong>en</strong> van Ark<strong>en</strong>bout ad € 1.250,- ex BTW <strong>en</strong> de taxatiekost<strong>en</strong> van <strong>Van</strong><br />

Beusekom ad € 685,- ex BTW word<strong>en</strong> naar rato van de verdeling van de verkoopopbr<strong>en</strong>gst gedrag<strong>en</strong> door<br />

ING <strong>en</strong> de boedel.<br />

7/11

De koper heeft op 26 september 2012 e<strong>en</strong> exploitatievergunning verkreg<strong>en</strong> van de geme<strong>en</strong>te Ridderkerk,<br />

waarmee de koopovere<strong>en</strong>komst op deze datum onvoorwaardelijk is geword<strong>en</strong> <strong>en</strong> de aan de koper verkochte<br />

activa per deze datum zijn geleverd.<br />

6.5 Verantwoording<br />

Nog niet bek<strong>en</strong>d<br />

2 e verslag: De financiële verslaglegging omtr<strong>en</strong>t deze verkoop van activa wordt afzonderlijk in e<strong>en</strong> tuss<strong>en</strong>tijds<br />

financieel verslag verstrekt.<br />

6.6 Opbr<strong>en</strong>gst<br />

Nog niet bek<strong>en</strong>d.<br />

2 e verslag:<br />

Inv<strong>en</strong>taris: € 18.000,00, met di<strong>en</strong> verstande dat hiervan € 2.000,00 is afgedrag<strong>en</strong> aan Tovari in verband met<br />

eig<strong>en</strong>domsvoorbehoud. Ook di<strong>en</strong>t de rester<strong>en</strong>de opbr<strong>en</strong>gst nog conform de ‘Aerts qq-ABN AMRO’-berek<strong>en</strong>ing<br />

te word<strong>en</strong> verdeeld tuss<strong>en</strong> de pandhouder ING Bank N.V., de Belastingdi<strong>en</strong>st <strong>en</strong> de boedel.<br />

Voorraad: € 500,00<br />

Goodwill: € 35.000,00<br />

In totaal heeft de doorstart e<strong>en</strong> opbr<strong>en</strong>gst van € 52.500,00 exclusief BTW opgeleverd, met de voorbehoud<strong>en</strong><br />

als vermeld hierbov<strong>en</strong> omtr<strong>en</strong>t eig<strong>en</strong>domsvoorbehoud van Tovari <strong>en</strong> verdeling van de opbr<strong>en</strong>gst op de<br />

inv<strong>en</strong>taris conform de ‘Aerts qq-ABN AMRO’-berek<strong>en</strong>ing. Deze berek<strong>en</strong>ing kan pas teg<strong>en</strong> het einde van het<br />

faillissem<strong>en</strong>t word<strong>en</strong> voltooid.<br />

6.7 Boedelbijdrage<br />

Nog niet bek<strong>en</strong>d.<br />

2 e verslag:<br />

Boedelbijdrage op inv<strong>en</strong>taris: € 1.700,00.<br />

Boedelbijdrage op voorraad: € 425,00.<br />

6.8 Werkzaamhed<strong>en</strong><br />

Onderzoek verricht<strong>en</strong> als voormeld.<br />

2 e verslag: verdeling van de opbr<strong>en</strong>gst op de inv<strong>en</strong>taris conform de ‘Aerts qq-ABN AMRO’-berek<strong>en</strong>ing. Deze<br />

berek<strong>en</strong>ing kan pas teg<strong>en</strong> het einde van het faillissem<strong>en</strong>t word<strong>en</strong> voltooid.<br />

8/11

7. Rechtmatigheid<br />

7.1 Boekhoudplicht<br />

De curator is nog in afwachting van de boekhouding.<br />

2 e verslag: de curator heeft e<strong>en</strong> aantal fysieke <strong>en</strong> digitale docum<strong>en</strong>t<strong>en</strong> behor<strong>en</strong>d tot de boekhouding van<br />

failliet ontvang<strong>en</strong>. De curator heeft de boekhouding onderzocht. Hieruit is geblek<strong>en</strong> dat t<strong>en</strong> onrechte alle<br />

boeking<strong>en</strong> met betrekking tot het boekjaar 2010 zijn ingevoerd in het boekjaar 2011. Hierdoor is naar het<br />

standpunt van de curator niet voldaan aan de verplichting<strong>en</strong> voortvloei<strong>en</strong>d uit artikel 2:10 BW.<br />

7.2 Depot jaarrek<strong>en</strong>ing<strong>en</strong><br />

De jaarrek<strong>en</strong>ing van 2010 was op datum faillissem<strong>en</strong>t nog niet gedeponeerd. Onderwerp van onderzoek is of<br />

curanda gebruik heeft gemaakt van e<strong>en</strong> verl<strong>en</strong>gd boekjaar wat betreft 2010 <strong>en</strong> 2011.<br />

2 e verslag: Uit de akte van oprichting van failliet is geblek<strong>en</strong> dat het eerste boekjaar is geëindigd op<br />

31 december 2010. De jaarrek<strong>en</strong>ing voor het boekjaar 2010 had derhalve uiterlijk op 31 januari 2012<br />

gedeponeerd moet<strong>en</strong> zijn. Op datum faillissem<strong>en</strong>t was deze jaarrek<strong>en</strong>ing nog niet gedeponeerd. Hierdoor is<br />

niet voldaan aan de verplichting<strong>en</strong> voortvloei<strong>en</strong>d uit art. 2:394 BW.<br />

7.3 Goedkeur<strong>en</strong>de verklaring accountant<br />

Nvt.<br />

7.4<br />

Stortingsverplichting aandel<strong>en</strong><br />

Onderwerp van onderzoek.<br />

2 e verslag: Uit de administratie van failliet is geblek<strong>en</strong> dat de aandel<strong>en</strong> zijn volgestort.<br />

7.5 Onbehoorlijk bestuur<br />

In onderzoek bij curator.<br />

2 e verslag: De curator heeft de bestuurders gewez<strong>en</strong> op art. 2:248 lid 2 BW, op grond waarvan door de<br />

sch<strong>en</strong>ding van de artikel<strong>en</strong> 2:10 BW <strong>en</strong> 2:394 BW wettelijk sprake is van onbehoorlijk bestuur, met e<strong>en</strong><br />

vermoed<strong>en</strong> dat dit e<strong>en</strong> belangrijke oorzaak is van het faillissem<strong>en</strong>t. De bestuurders van failliet hebb<strong>en</strong><br />

aangegev<strong>en</strong> dat het faillissem<strong>en</strong>t in belangrijke mate is ontstaan door van buit<strong>en</strong> kom<strong>en</strong>de oorzak<strong>en</strong>. De<br />

curator heeft de kwestie nog in beraad.<br />

7.6 Paulianeus handel<strong>en</strong><br />

In onderzoek bij curator.<br />

2 e verslag: De curator heeft <strong>en</strong>kele betaling<strong>en</strong> geconstateerd die in juli 2012 aan de bestuurders hebb<strong>en</strong><br />

plaatsgevond<strong>en</strong>, van bij elkaar € 6.000,00. De curator heeft ook deze kwestie nog in behandeling <strong>en</strong> is in<br />

discussie met de bestuurders, of deze betaling<strong>en</strong> zijn geschied in de wet<strong>en</strong>schap dat e<strong>en</strong> faillissem<strong>en</strong>t te<br />

verwacht<strong>en</strong> viel.<br />

9/11

7.7 Werkzaamhed<strong>en</strong><br />

2 e verslag: Discussie beslecht<strong>en</strong> met bestuurders omtr<strong>en</strong>t de wet<strong>en</strong>schap die zij hebb<strong>en</strong> gehad van e<strong>en</strong><br />

nader<strong>en</strong>d faillissem<strong>en</strong>t, <strong>en</strong> de mate waarin het faillissem<strong>en</strong>t door van buit<strong>en</strong> kom<strong>en</strong>de oorzak<strong>en</strong> is ontstaan.<br />

8. Garantstellingsregeling<br />

8.1 Garantstelling<br />

Nee.<br />

8.2 Bedrag<br />

N.v.t.<br />

8.3 Verstrekt<br />

N.v.t.<br />

8.4 Werkzaamhed<strong>en</strong><br />

Ge<strong>en</strong>.<br />

9. Crediteur<strong>en</strong><br />

9.1 Boedelvordering<strong>en</strong><br />

1 e verslag: Tot op hed<strong>en</strong> zijn ge<strong>en</strong> boedelvordering<strong>en</strong> bek<strong>en</strong>d. Rek<strong>en</strong>ing di<strong>en</strong>t te word<strong>en</strong> gehoud<strong>en</strong> met<br />

algem<strong>en</strong>e faillissem<strong>en</strong>tskost<strong>en</strong>, waaronder het salaris van de curator, huur <strong>en</strong> salariskost<strong>en</strong> van personeel.<br />

2 e verslag: UWV heeft e<strong>en</strong> boedelvordering ingedi<strong>en</strong>d voor salariskost<strong>en</strong> van personeel ad € 3.788,95.<br />

Leyt<strong>en</strong> Vastgoedexploitatie B.V. heeft e<strong>en</strong> boedelvordering ingedi<strong>en</strong>d voor huurkost<strong>en</strong> gedur<strong>en</strong>de<br />

faillissem<strong>en</strong>t van € 7.685,60.<br />

Verder di<strong>en</strong>t rek<strong>en</strong>ing te word<strong>en</strong> gehoud<strong>en</strong> met algem<strong>en</strong>e faillissem<strong>en</strong>tskost<strong>en</strong>, waaronder het salaris van de<br />

curator.<br />

9.2 Pref. vordering fiscus<br />

1 e verslag: De Belastingdi<strong>en</strong>st heeft e<strong>en</strong> prefer<strong>en</strong>te vordering ingedi<strong>en</strong>d t<strong>en</strong> bedrage van € 587,00.<br />

2 e verslag: De Belastingdi<strong>en</strong>st heeft e<strong>en</strong> prefer<strong>en</strong>te vordering ingedi<strong>en</strong>d van € 1.827,00<br />

9.3 Prefer<strong>en</strong>te vordering UWV<br />

Nog niet bek<strong>en</strong>d.<br />

2 e verslag: UWV heeft e<strong>en</strong> prefer<strong>en</strong>te vordering ingedi<strong>en</strong>d weg<strong>en</strong>s salariskost<strong>en</strong> van personeel ad € 4.363,39.<br />

9.4 Andere prefer<strong>en</strong>te crediteur<strong>en</strong><br />

Nvt<br />

10/11

9.5 Aantal concurr<strong>en</strong>te crediteur<strong>en</strong><br />

1 e verslag: 3.<br />

2 e verslag: 13.<br />

9.6 Bedrag concurr<strong>en</strong>te crediteur<strong>en</strong><br />

1 e verslag: € 77.880,32. Nog niet alle crediteur<strong>en</strong> hebb<strong>en</strong> e<strong>en</strong> vordering ingedi<strong>en</strong>d. Als bijlage 2 wordt<br />

bijgevoegd e<strong>en</strong> overzicht van de voorlopige erk<strong>en</strong>de schuldvordering<strong>en</strong> ex art. 112 Fw.<br />

2 e verslag: € 110.001,08. Als bijlage 2 wordt bijgevoegd e<strong>en</strong> overzicht van de voorlopige erk<strong>en</strong>de schuldvordering<strong>en</strong><br />

ex art. 112 Fw.<br />

9.7 Verwachte wijze van afwikkeling<br />

Nog niet bek<strong>en</strong>d.<br />

9.8 Werkzaamhed<strong>en</strong><br />

2 e verslag: afwikkel<strong>en</strong> verdeling opbr<strong>en</strong>gst op inv<strong>en</strong>taris tuss<strong>en</strong> pandhouder, Belastingdi<strong>en</strong>st <strong>en</strong> boedel<br />

conform formule ‘Aerts qq/ABN AMRO’.<br />

10. Overig<br />

10.1 Termijn afwikkeling faillissem<strong>en</strong>t<br />

Nog niet bek<strong>en</strong>d.<br />

10.2 Plan van aanpak<br />

2 e verslag: Discussie beslecht<strong>en</strong> met bestuurders omtr<strong>en</strong>t de wet<strong>en</strong>schap die zij hebb<strong>en</strong> gehad van e<strong>en</strong> nader<strong>en</strong>d<br />

faillissem<strong>en</strong>t, <strong>en</strong> de mate waarin het faillissem<strong>en</strong>t door van buit<strong>en</strong> kom<strong>en</strong>de oorzak<strong>en</strong> is ontstaan.<br />

Zie verder ook 9.8.<br />

10.3 Saldo boedelrek<strong>en</strong>ing<br />

2 e verslag: € 25.345,87. E<strong>en</strong> kopie van het laatste dagafschrift van de boedelrek<strong>en</strong>ing wordt bijgevoegd als<br />

bijlage 3.<br />

10.4 Indi<strong>en</strong>ing volg<strong>en</strong>d verslag:<br />

Uiterlijk op 7 september <strong>2013</strong>.<br />

10.5 Status van dit verslag<br />

Dit verslag di<strong>en</strong>t in sam<strong>en</strong>hang te word<strong>en</strong> gelez<strong>en</strong> met de eerdere verslaglegging <strong>en</strong> is gebaseerd op de<br />

informatie die de curator heeft ontvang<strong>en</strong>. Additionele informatie kan tot nieuwe inzicht<strong>en</strong> leid<strong>en</strong>. Dit betek<strong>en</strong>t<br />

dat ook de in dit verslag opg<strong>en</strong>om<strong>en</strong> financiële gegev<strong>en</strong>s op <strong>en</strong>ig mom<strong>en</strong>t aangepast kunn<strong>en</strong> word<strong>en</strong>. Aan dit<br />

verslag kunn<strong>en</strong> dan ook ge<strong>en</strong> recht<strong>en</strong> word<strong>en</strong> ontle<strong>en</strong>d.<br />

10.6 Rechter-Commissaris<br />

Voor zover vereist heeft de Rechter-Commissaris toestemming gegev<strong>en</strong> voor de rechtshandeling<strong>en</strong> van de<br />

curator, zoals vermeld in dit verslag.<br />

11/11