De concurrentiekracht van BV Nederland

De concurrentiekracht van BV Nederland

De concurrentiekracht van BV Nederland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

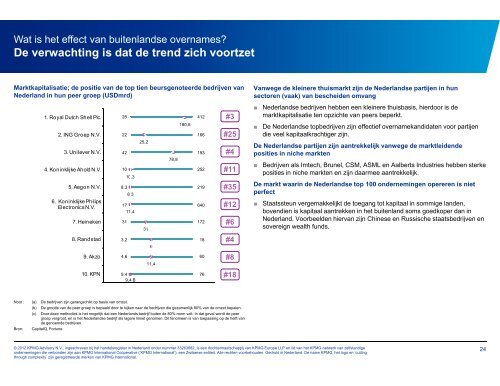

Wat is het effect <strong>van</strong> buitenlandse overnames?<br />

<strong>De</strong> verwachting is dat de trend zich voortzet<br />

Marktkapitalisatie; de positie <strong>van</strong> de top tien beursgenoteerde bedrijven <strong>van</strong><br />

<strong>Nederland</strong> in hun peer groep (USDmrd)<br />

1. Royal Dutch Shell Plc.<br />

2. ING Groep N.V.<br />

3. Unilever N.V.<br />

44. KKoninklijke i klijk Ah Ahold ldNN.V. V<br />

5. Aegon N.V.<br />

6. Koninklijke Philips<br />

Electronics N.V.<br />

7. Heineken<br />

8. Randstad<br />

9. Akzo<br />

10. KPN<br />

28<br />

22<br />

42<br />

10<br />

8,3<br />

17<br />

31<br />

3,2<br />

4,6<br />

10,3<br />

8,3<br />

17,4<br />

9,4<br />

9,4 B<br />

25,2<br />

31<br />

6<br />

11,4<br />

78,8<br />

180,6<br />

412<br />

166<br />

193<br />

252<br />

219<br />

640<br />

172<br />

18<br />

60<br />

#3<br />

#25<br />

#4<br />

#11<br />

#35<br />

#12<br />

Noot : (a) <strong>De</strong> bedrijven zijn gerangschikt op basis <strong>van</strong> omzet.<br />

(b) <strong>De</strong> grootte <strong>van</strong> de peer groep is bepaald door te kijken naar de bedrijven die gezamenlijk 80% <strong>van</strong> de omzet bepalen.<br />

(c) Door deze methodiek is het mogelijk dat een <strong>Nederland</strong>s bedrijf buiten de 80%-norm valt. In dat geval wordt de peer<br />

groep vergroot, en is het <strong>Nederland</strong>se bedrijf als lagere limiet genomen. Dit fenomeen is <strong>van</strong> toepassing op de helft <strong>van</strong><br />

de genoemde bedrijven.<br />

Bron: CapitaIQ, Fortune.<br />

76<br />

#6<br />

#4<br />

#8<br />

#18<br />

Vanwege de kleinere thuismarkt zijn de <strong>Nederland</strong>se partijen in hun<br />

sectoren (vaak) <strong>van</strong> bescheiden om<strong>van</strong>g<br />

■ <strong>Nederland</strong>se bedrijven hebben een kleinere thuisbasis, hierdoor is de<br />

marktkapitalisatie ten opzichte <strong>van</strong> peers beperkt.<br />

© 2012 KPMG Advisory N.V., ingeschreven bij het handelsregister in <strong>Nederland</strong> onder nummer 33263682, is een dochtermaatschappij <strong>van</strong> KPMG Europe LLP en lid <strong>van</strong> het KPMG-netwerk <strong>van</strong> zelfstandige<br />

ondernemingen die verbonden zijn aan KPMG International Cooperative (‘KPMG International’), een Zwitserse entiteit. Alle rechten voorbehouden. Gedrukt in <strong>Nederland</strong>. <strong>De</strong> naam KPMG, het logo en ‘cutting<br />

through complexity’ zijn geregistreerde merken <strong>van</strong> KPMG International.<br />

■ <strong>De</strong> <strong>Nederland</strong>se topbedrijven zijn effectief overnamekandidaten voor partijen<br />

die veel kapitaalkrachtiger zijn.<br />

<strong>De</strong> <strong>Nederland</strong>se partijen zijn aantrekkelijk <strong>van</strong>wege de marktleidende<br />

posities in niche markten<br />

■ Bedrijven j als Imtech, Brunel, CSM, ASML en Aalberts Industries hebben sterke<br />

posities in niche markten en zijn daarmee aantrekkelijk.<br />

<strong>De</strong> markt waarin de <strong>Nederland</strong>se top 100 ondernemingen opereren is niet<br />

perfect<br />

■ Staatssteun vergemakkelijkt de toegang tot kapitaal in sommige landen,<br />

bovendien is kapitaal aantrekken in het buitenland soms goedkoper dan in<br />

<strong>Nederland</strong> <strong>Nederland</strong>. Voorbeelden hier<strong>van</strong> zijn Chinese en Russische staatsbedrijven en<br />

sovereign wealth funds.<br />

24