hoofdstuk 7

hoofdstuk 7

hoofdstuk 7

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Budgettering<br />

Ernstig beheer van een bedrijf: beschikken over een plan met de weergave van de<br />

toekomstige evolutie van het bedrijf.<br />

previsioneel beleid: budgettering en budgettaire controle zijn essentiële elementen<br />

budget (begroting): formele, cijfermatige uitdrukking voor een toekomstige periode<br />

vd. doelstellingen ve. onderneming en de daaruit voortvloeiende plannen en politieken<br />

opstellen ve. ontwerpbegroting: verantwoordelijkheid vh. hoogste uitvoerende orgaan<br />

goedkeuring: allerhoogste beslissingsorgaan van de organisatie<br />

machtiging om deze uit te voeren (mits naleven van een aantal regels)<br />

budget: raming van inkomsten en uitgaven die men in de toekomst denkt te realiseren<br />

post facto: nagaan of werkelijke evolutie gelijke tred houdt met de prognoses<br />

praktisch: werkelijke inkomsten en uitgaven cumulatief bijhouden (rekening)<br />

vergelijken van begroting en rekening: afwijkingsanalyse : rijke bron van informatie<br />

geeft een systeem van planning en controle: laat toe het bedrijf te sturen<br />

objectieven planning uitvoering resultaat<br />

controle<br />

gepland<br />

resultaat<br />

?<br />

werkelijk<br />

resultaat<br />

tweede belangrijk nut van het maken van ramingen en werken met budgetten:<br />

∗ mogelijk om de verwachte inkomsten en uitgaven te voorspellen<br />

∗ financiële structuur (liquiditeit en solvabiliteit) van het bedrijf in evenwicht houden<br />

∗ betalingsproblemen kunnen worden vermeden<br />

∗ middelen van de onderneming kunnen efficiënt beheerd worden<br />

budgettair beheer: samenvoegen van twee technieken uit industriële boekhouding:<br />

∗ methode der homogene centra: voor een efficiënt beheer worden kosten niet alleen<br />

toegeschreven aan een kostendrager (product) maar ook aan een kostenplaats<br />

(centrum)<br />

kost ve. product : niemand of iedereen verantwoordelijk<br />

toewijzing per centrum: analyse maken per verantwoordelijke<br />

(hierbij wordt aangenomen dat de onderneming behoorlijk gestructureerd is in<br />

afdelingen die elk hun verantwoordelijkheid hebben)<br />

∗ standaardkostprijs: na een grondige analyse wordt de waarde van alle<br />

kostprijselementen voor een bepaalde periode (1 jaar) vastgelegd:<br />

vastleggen ve. maatstaf om het kostenbeheer vd. productiecentra te beoordelen<br />

na iedere controleperiode (1 maand): werkelijke kosten vergelijken met<br />

standaardkosten<br />

afwijkingsanalyse om uit te wijzen of verschil tussen voorziene en werkelijke kosten<br />

te wijten is aan een efficiëntieverschil of een activiteitsverschil<br />

deze twee technieken ⇒ een previsionele waarde berekenen per centrum en per aard<br />

d.i. per centrum een gedetailleerd budget opstellen<br />

Budgettair beleid: verbonden met een aantal fundamentele beheersfuncties:<br />

∗ planning: directie bepaalt via een gecoördineerd plan zijn politiek en maakt<br />

esentiële keuzen inzake financiering, investering, verkoop, ... (alle acties steunen op<br />

voorafgaande studie)<br />

∗ organisatie: een goede organisatiestructuur: klaarheid, eenheid in bevel, ...<br />

∗ motivatie: een deel van de onzekerheid over de toekomst wordt weggenomen en een<br />

verbetering van de coördinatie en de samenwerking tussen de bedrijfscellen<br />

∗ controle: automatische controle op basis van afwijkingen

Soorten budgetten<br />

∗ overheid: gewone begroting (jaarlijks terugkerende activiteiten) buitengewone<br />

begroting (kapitaalsverrichtingen)<br />

∗ tijdsduur: budgetten op korte en lange termijn<br />

∗ aard: activiteitsbudgetten (productie, verkoop), resultaatbudgetten (te realiseren<br />

resultaat per activiteit), vermogensbudgetten (financiering van<br />

kapitaalcomponenten)<br />

∗ organisatie: functionele budgetten en persoonlijke budgetten (groepen van mensen)<br />

∗ flexibiliteit: variabele budgettering (toegelaten kosten, afhankelijk van de<br />

bedrijfsdrukte), vaste budgettering (constante kosten), gemengde budgettering<br />

∗ soort: deelbudget (bijv. verkoop), algemeen of hoofdbudget<br />

Volgen van een planmatig, budgettair beleid:<br />

OPBRENGST − KOSTEN = WINST<br />

→ geplande WINST = geplande OPBRENGST − geplande KOSTEN<br />

geplande opbrengst leidt tot een verkoopsbudget<br />

geplande kosten leiden tot kostenbudgetten (productie, voorraad, ...)<br />

Verkoopbudget<br />

verkoopvooruitzichten baseren op een grondige marktstudie:<br />

∗ vraaganalyse en -prognose<br />

∗ concurrentieverhoudingen op de markt: prijs, product en promotioneel<br />

∗ technieken: statistische tijdreeks-analyse, Delphi-methode<br />

Operationeel verkoopbudget: naar verschillende gezichtspunten uitgesplitst:<br />

∗ tijdsdimensie<br />

∗ geografische gebied<br />

∗ product(groep)<br />

∗ afnemerscategorie<br />

Voorbeeld:<br />

onderneming XY levert twee producten op twee markten (Nederland en België). Er zijn<br />

twee productieafdelingen en drie dienstverlenende afdelingen (productieadminitratie,<br />

energie en magazijn). Product X wordt in Nederland verkocht aan de prijs van 20 en in<br />

België aan 21. De respectievelijke prijzen voor product Y zijn 10 en 9.<br />

geplande WINST = geplande OPBRENGST - geplande KOSTEN<br />

Winstplan op lange termijn jaar 1 jaar 2 jaar 3<br />

verkoop 210000 220000 232000<br />

variabele kosten 175000 183000 192000<br />

bruto resultaat 35000 37000 40000<br />

vaste kosten 5000 5600 6000<br />

nettoresultaat voor belastingen 30000 31400 34000<br />

geschatte belastingen 9000 9600 11000<br />

nettoresultaat 21000 21800 23000<br />

winstmarge voor belastingen 14.28 14.27 14.65<br />

verkooptrend 100.00 104.76 110.47<br />

verkoopbudget voor jaar 1 product X product Y<br />

stuks bedrag stuks bedrag totaal<br />

NL (X: 20, Y: 10) 3500 70000 2000 20000 90000<br />

BE (X: 21, Y: 9) 5000 105000 1500 13500 118500<br />

8500 175000 3500 33500 208500<br />

Productiebudget<br />

afgeleid uit verkoopbudget en voorraadbudget: P(t, t + 1) = S(t, t + 1) + It+1 − It<br />

productievolume = verkopen + eindvoorraad − beginvoorraad<br />

Productiebudget hangt samen met<br />

voorraadpolitiek en karakteristieken<br />

van de vraag en de productie:<br />

∗ seizoensgebondenheid van de vraag<br />

∗ bederfbaarheid van de goederen<br />

∗ opslagmogelijkheden<br />

∗ voorraadkosten en instelkosten<br />

∗ aankoopbeleid<br />

∗ masterbudget: het geheel van productieplan, verkoopbudget en voorraadpolitiek<br />

∗ voorbereiding: grondige samenwerking tussen de verschillende afdelingen<br />

∗ technieken : mathematische methoden uit het operationeel onderzoek<br />

∗ na synchronisatie met het investeringsbudget: de andere budgetten

productiebudget voor jaar 1 product X product Y<br />

aantal eenheden voor verkoop S(t, t + 1) 8500 3500<br />

eindinventaris jaar 1 (gewenst) It+1 + 800 + 500<br />

9300 4000<br />

begininventaris jaar 1 It - 300 - 600<br />

9000 3400<br />

X<br />

2 A B 2 C<br />

Y<br />

B C<br />

budget direct materiaal grd A grd B grd C<br />

voor productie 9000 X 18000 9000 18000<br />

voor productie 3400 Y 3400 3400<br />

18000 12400 21400<br />

verdeling over productieafdeling<br />

1 18000 18000<br />

afdeling 2 12400 3400<br />

18000 12400 21400<br />

Investeringsbudget<br />

∗ langetermijnaspect: investeringen beïnvloeden de aard van de onderneming op LT<br />

∗ nauwkeurige planning en analyse is van enorm belang voor het economisch welslagen<br />

van de onderneming<br />

∗ op het vlak van financiële structuur, commerciële mogelijkheden, winstpotentieel en<br />

rendabiliteit<br />

∗ bepalend voor efficiëntie van de onderneming mbt. de productietechnieken, dus<br />

meebepalend voor de kosten van de producten<br />

∗ evaluatiecriteria voor investeringsprojecten: zie verder<br />

Goedgekeurde projecten: bepalen het investeringsbudget, de financieringsbehoeften, de<br />

toekomstige vaste activa, ...<br />

object begindat. einddat. kostprijs jaar x jaar x+1<br />

gebouwen 1/1/x+1 1/9/x+1 600 600<br />

machines 1/7/x+1 1/10/x+1 50 50<br />

vervangstukken 1/1/x 10 10<br />

energie 1/11/x 40 40<br />

nieuwe plant 100 100<br />

totaal 800 150 650<br />

Kostenbudgetten<br />

bevatten diverse kostenprognoses:<br />

variabel: afhankelijk vd. bedrijfsdrukte, bijv. indirecte productiekosten, grondstoffen<br />

vast: bijv. administratiekosten, ontwikkelingskosten<br />

Typische budgetten:<br />

∗ aankoop grondstof: budget wordt bepaald uit meerdere deelbudgetten,<br />

o.a. materialenbudget (op basis van productiebudget) en voorraadbudget<br />

∗ directe lonen: budget wordt bepaald uit de planning van de directe arbeidsuren (op<br />

basis van productiebudget) en uit de planning van het loonniveau<br />

∗ indirecte kosten:<br />

⎧<br />

⎨ indirecte productiekosten (hulpmaterialen, onderhoud, verwarming, verlichting)<br />

verkoopkosten (reclame, promotie, verpakking, vervoer)<br />

⎩<br />

administratiekosten (kantoormateriaal, huur)<br />

inventarisbudget beginvoorraad eindvoorraad<br />

directe materialen stuks /E bedrag stuks /E bedrag<br />

grondstof A 300 2 600 350 2 700<br />

grondstof B 500 1 500 600 1 600<br />

grondstof C 800 3 2400 700 2 1400<br />

3500 2700<br />

goederen in bewerking 50 6 300 50 6 300<br />

eindproduct X 300 13 3900 800 13 10400<br />

eindproduct Y 600 6 3600 500 6 3000<br />

7500 13400<br />

budget aankoop grondstof A B C<br />

benodigd voor productie 18000 12400 21400<br />

gewenste eindvoorraad (jaar 1) 350 600 700<br />

benodigde materialen 18350 13000 22100<br />

beginvoorraad (jaar 1) 300 500 800<br />

aankopen 18050 12500 21300<br />

begrote inkoopprijs/stuk 2 1 2<br />

totale waarde 36100 12500 42600 91200

udget indirecte productie hulpkostenplaatsen kostenplaatsen totaal<br />

PA EN MA 1 2<br />

salaris 4000 1000 250 3000 500 8750<br />

lonen 2000 500 2500<br />

indirecte arbeid 3500 750 4250<br />

onderhoudskosten 200 300 150 650<br />

stookolie 1500 1500<br />

hulpmaterialen 250 750 500 1500<br />

transport 1000 1000<br />

telefoon 1000 500 1500<br />

afschrijvingen 500 1500 250 2000 500 4750<br />

verzekeringen 50 200 50 300 150 750<br />

kantoorbenodigdheden 850 850<br />

totaal 7400 6400 1800 9850 2550 28000<br />

algemeen onderhoud gebouwen 2000<br />

algemeen totaal 30000<br />

budget directe loonkosten aantal std.tijdB std.tijd uurloon directe kost<br />

productie X 9000 1 uur/E 9000 5 45000<br />

productie Y 3400 0.5 uur/E 1700 5 8500<br />

totaal 10700 53500<br />

voor afdeling 1 7000 5 35000<br />

voor afdeling 2 3700 5 18500<br />

totaal 10700 53500<br />

budget kostprijs verkochte goederen<br />

Materiaalverbruik -beginvoorraad 3500<br />

-aankoop 91200 94700<br />

-eindvoorraad 2700 2700<br />

kostprijs vh. materiaalverbruik 92000<br />

directe arbeidskosten 53500<br />

indirecte productiekosten 30000<br />

totaal aan kosten 175500<br />

Goederen in bewerking beginvoorraad 300<br />

eindvoorraad 300 0<br />

Eindproduct beginvoorraad 7500<br />

eindvoorraad 13400 -5900<br />

kostprijs vd. verkochte goederen 169600<br />

De verkoopkosten worden verdeeld over het hoofdkantoor en kosten voor de verkoop in<br />

Nederland en in België.<br />

Bij de algemene kosten worden twee afdelingen in rekening gebracht: de algemene<br />

administratie en de dienst boekhouding en financiën.<br />

budget verkoopkosten budget algemene kosten<br />

HK NL BE tot. ADM BF tot.<br />

salaris 720 360 480 1560 salaris 300 400 700<br />

representatie 200 100 120 420 representatie 50 10 60<br />

afschrijvingen 20 20 afschrijvingen 10 20 30<br />

kantoorben. 50 50 kantoorben. 2 9 11<br />

vervoerkosten 200 200 telefoon 50 30 80<br />

commissielonen 400 540 940 verzekeringen 3 6 9<br />

reclame 300 120 180 600<br />

totaal 1490 980 1320 3790 totaal 415 475 890<br />

toerekening onderhoudsbudget 110 varia 30<br />

algemeen totaal 3900 920<br />

Kasbudget<br />

moet in feite voortvloeien uit een degelijk opgevat budgetsysteem<br />

maar voor vele bedrijven een permanent probleem bij het dagelijks beheer om een<br />

evenwichtige kassituatie te behouden<br />

Doel van het kasbudget:<br />

∗ waarschijnlijke kasposities aangeven als resultaat vd. geplande activiteiten<br />

∗ kasoverschotten en kastekorten voorzien<br />

∗ aangeven wanneer en hoeveel kortetermijnkredieten er nodig zijn<br />

∗ aangeven wat met de overtollige middelen kan worden gedaan<br />

∗ een basis vormen voor de dagelijkse controle van de kaspositie<br />

Previsionele resultatenrekening en balans<br />

∗ eindpunt van de volledige budgetcyclus: de te verwachten en na te streven<br />

ondernemingssituatie op het einde van de budgetperiode<br />

∗ aangeven van een aantal te realiseren streefcijfers (ratio’s)<br />

∗ gebruik buiten het bedrijf: onderzoek naar de kredietwaardigheid of beleggen van<br />

kapitaal in aandelen

previsionele resultatenrekening<br />

verkoopopbrengst 208500<br />

kostprijs verkochte goederen 169600<br />

brutomarge 38900<br />

verkoopkosten 3900<br />

algemene kosten 920<br />

commerciéle winst 34080<br />

belastingen 10800<br />

nettowinst 23280<br />

Previsionele balans<br />

kasbudget<br />

kasbedrag aanvang 2000<br />

gebudgetteerde kasontvangsten<br />

ontvangsten uit verkoop 208500<br />

208500<br />

gebudgetteerde kasuitgaven<br />

betaling aankoop grondstoffen 91200<br />

betaling loonkosten 53500<br />

betaling indirecte kosten 30000<br />

betaling verkoopkosten 3900<br />

betaling algemene kosten 920<br />

betaling uit investeringsbudget 150<br />

betaling dividenden 60<br />

179730<br />

eindsaldo kas 30770<br />

vastliggende componenten eigen vermogen<br />

gronden terreinen 12500 gewone aandelen 95000<br />

gebouwen 90000 reserves 3000 98000<br />

-afschrijvingen 15000 75000<br />

machines 20000<br />

-afschrijvingen 5000 15000<br />

realiseerbare componenten langetermijn vermogen<br />

voorraad eindproduct 13400 lening 32000<br />

voorraad WIO 300<br />

voorraad grondstof 2700<br />

debiteuren 8000 24400<br />

beschikbare componenten kortetermijn vermogen<br />

liquiditeiten 30770 te betalen eigendomsbel. 2870<br />

te betalen inkomstenbel. 10800<br />

te betalen interesten 4000<br />

crediteuren 10000 27670<br />

totaal activa 157670 totaal passiva 157670<br />

Samenhang van budgetten<br />

verkoop<br />

budget<br />

B. voorraad<br />

eindproduct<br />

investerings<br />

budget<br />

productie<br />

budget<br />

B. voorraad<br />

in beweging<br />

B.verkoops<br />

kosten<br />

B. voorraad<br />

grondstof<br />

B.adminst.<br />

kosten<br />

B.indir.<br />

lonen<br />

B.directe<br />

lonen<br />

B.aankoop<br />

grondstof<br />

Budgetcontrole<br />

geprojecteerde<br />

resultatenrekening<br />

belastings<br />

budget<br />

geplande<br />

uitgaven<br />

geproject.<br />

balans<br />

kasbudget<br />

geplande<br />

ontvangsten<br />

In ruime zin: verschillende facetten die het mogelijk maken een planmatig beleid te<br />

voeren:<br />

∗ bepalen en verspreiden van de ondernemingsdoelstellingen<br />

∗ uitwerken van deze doelstellingen in monetaire eenheden<br />

∗ verspreiden van deze budgetten en waken over de uitvoering ervan<br />

∗ opstellen van een registratiesysteem<br />

∗ vergelijken van het gerealiseerde met het gebudgetteerde, analyseren en rapporteren<br />

van eventuele afwijkingen<br />

∗ aanwenden van het leerproces van de afwijkingsanalyse in de opbouw van de<br />

volgende budgetcyclus<br />

In enge zin: constateren en analyseren van de verschillen tussen budget en werkelijkheid

Afwijkingsanalyse<br />

Het komt zelden voor dat de gebudgetteerde cijfers overeenkomen met de werkelijke<br />

cijfers.<br />

Onderscheid tussen directe kosten (en opbrengsten) en indirecte kosten.<br />

directe kosten<br />

kenmerk: onmiddellijke en proportionele relatie tussen kostensoort en eindoutput<br />

totale kost = hoeveelheid (bijv. arbeidsuren) × eenheidsprijs (bijv. uurloon)<br />

opsplitsing van totale afwijking tussen werkelijke en gebudgetteerde kost:<br />

∗ hoeveelheidsverschil omwille van (in)efficiëntie van het verbruik<br />

∗ prijsverschil omwille van een verschil in eenheidsprijs<br />

indirecte kosten<br />

niet direct toewijsbaar, meestal een vast en een variabel gedeelte die elk moeilijk<br />

nauwkeurig te bepalen zijn<br />

opslitsing van de totale afwijking in drie verschillen:<br />

∗ prijsverschil (kostenbeheer): veroorzaakt door prijsschommelingen<br />

∗ efficiëntieverschil: veroorzaakt door verschillen in hoeveelheidsaanwending<br />

hierbij wordt de hoeveelheidsfactor die de kosten het meest beïnvloedt, beschouwd;<br />

het efficiëntieverschil heeft alleen belang voor de variabele kosten vermits de vaste<br />

kosten niet veranderen met de activiteit of capaciteit<br />

Dit verschil legt de verantwoordelijkheid van de productieafdeling vast.<br />

∗ capaciteitsverschil: veroorzaakt door de capaciteits- of bezettingsafwijking:<br />

vergelijking van de standaardbezetting met de werkelijke bezetting; bepaling van het<br />

daaruit resulterend effect op de vaste kosten.<br />

Dit verschil legt de verantwoordelijkheid van de afdeling planning vast.<br />

Gegevens:<br />

Voorbeeld: afwijkingsanalyse bij direct materiaalverbruik<br />

Totale afwijking:<br />

gebudgetteerd werkelijk<br />

productie(april) 1900 eenheden 1875 eenheden<br />

materiaalverbruik 96 kg/eenheid 196875 kg (105 kg/e)<br />

materiaalprijs 30/kg 6201563 (31.5 /kg)<br />

budget bij werkelijke productie : 1875e × 96kg/e × 30/kg = 5400000<br />

werkelijkheid : 1875e × 105kg/e × 31.5/kg = 6201563<br />

verschil : −801563<br />

Hoeveelheids- of efficiëntieverschil:<br />

toegelaten : 1875e × 96kg/e × 30/kg = 180000kg × 30/kg = 5400000<br />

werkelijk : 1875e × 105kg/e × 30/kg = 196875kg × 30/kg = 6201563<br />

verschil : −506250<br />

Prijsverschil:<br />

toegelaten : 1875e × 105kg/e × 30/kg = 5906250<br />

werkelijk : 1875e × 105kg/e × 31.5/kg = 6201563<br />

verschil : −295313<br />

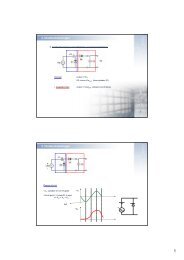

Grafische voorstelling van de verschillenanalyse:<br />

prijs<br />

p ′ = 31.5<br />

p = 30<br />

budget bij<br />

standaardverbruik<br />

prijsverschil ∆p × q ′<br />

efficiëntieverschil<br />

∆q × p<br />

Samengevat: (verschil)<br />

hoeveelheid : −506250<br />

prijs : −295313<br />

totaal : −801563<br />

p ′ × q ′<br />

hoeveelheid (kg)<br />

q = 180000 q ′ = 196875

Gegevens:<br />

Prijsverschil:<br />

Efficiëntieverschil:<br />

Voorbeeld: afwijkingsanalyse bij indirecte kosten<br />

planning april resultaten eind april<br />

gebudgetteerd werkelijk<br />

productie(april) 2000 eenheden 1200 eenheden<br />

uren 20000 15000<br />

indirecte variabele kosten 50000 (2.5/u) 45000 (3.0/u)<br />

indirecte vaste kosten 90000 85000<br />

budget bij werkelijke uren : 15000u × 2.5/u + 90000 = 127500<br />

werkelijkheid : 15000u × 3.0/u + 85000 = 130000<br />

verschil : 15000u × (−0.5)/u + 5000 = −2500<br />

Capaciteitsverschil:<br />

Samengevat:<br />

budget bij toegelaten uren : 12000u × 2.5/u + 90000 = 120000<br />

budget bij werkelijke uren : 15000u × 2.5/u + 90000 = 127500<br />

verschil : −3000u × 2.5/u + 0 = −7500<br />

budget bij werkelijke bezetting : 12000u × (2.5/u + 4.5/u) = 84000<br />

budget bij toegelaten uren : 12000u × (2.5/u + 7.5/u) = 120000<br />

verschil : 12000u × (−3.0)/u = −36000<br />

variabele kosten vaste kosten totale kosten<br />

budget bij werkelijke bezetting 30000 54000 84000<br />

capaciteitsverschil 36000 36000<br />

efficiëntieverschil 7500 7500<br />

prijsverschil 7500 -5000 2500<br />

werkelijkheid 45000 85000 130000<br />

kosten<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

gebudgetteerde kost 90000 + (20000 × 2.5)<br />

werkelijke kost 130000 B<br />

C<br />

A<br />

B<br />

budgetlijn 90000 + 2.5/u × aantal uren<br />

dekkingslijn 7/u × aantal uren<br />

D<br />

werkelijke<br />

output in eenheden<br />

standaardkost = 7/u<br />

AB (prijsverschil =) 2500<br />

BC (efficiëntieverschil =) 7500<br />

CD (bezettingsverschil =) 36000<br />

werkelijke<br />

output in uren<br />

normaal<br />

gebudgetteerde<br />

capaciteit<br />

= 20000 uren<br />

= 2000 eenheden<br />

300 600 900 1200 1500 1800<br />

output in 10u<br />

eenheden<br />

2100<br />

Oefening. Gegeven. Een firma produceert zonnetenten. Het kwartaalbudget steunt op<br />

de volgende standaarden.<br />

productie 120 stuks<br />

materiaalverbruik 10 m 2 aan 5 euro/m 2 (per stuk)<br />

directe arbeid 4 uur aan 30 euro/uur (per stuk)<br />

indirecte variabele kosten 7.5 euro/uur (3600 euro voor 120 stuks)<br />

indirecte vaste kosten 15600 euro<br />

Na afloop van het kwartaal zijn de werkelijke cijfers:<br />

productie 100 stuks<br />

materiaalverbruik 1100 m 2 aan 4.8 euro/m 2 (5280 euro)<br />

directe arbeid 380 uur aan 32 euro/uur (12160 euro)<br />

indirecte variabele kosten 2500 euro<br />

indirecte vaste kosten 16000 euro<br />

Opmerking: bij deze firma veranderen de indirecte variabele kosten in functie van de<br />

directe arbeidsuren.<br />

Gevraagd. Bereken de budgetafwijking en geef een verklaring voor de afwijking,<br />

uitgesplitst naar de verschillende oorzaken. Stel waar mogelijk je oplossing grafisch<br />

voor.

Kasplanning<br />

∗ onderneming: nastreven van een evenwichtig beheer van de geldstromen<br />

∗ verbintenissen: aankoop goederen/diensten, arbeidsovereenkomsten,<br />

verzekeringscontracten<br />

∗ geven aanleiding tot kasstromen<br />

∗ beheren van geldstromen zodat de onderneming op ieder opgenblik aan al haar<br />

betaalverplichtingen kan voldoen<br />

∗ ook opvangen van een onvoorziene uitgave of een vertraging van de ontvangsten<br />

∗ vermijden dat geldmiddelen op een inefficiënte manier benut worden: te gul<br />

leverancierskrediet, te grote voorraaden, ...<br />

∗ dus, vooruitplannen om kasoverschotten en -tekorten te voorspellen;<br />

∗ daardoor krijgt de onderneming de kans een oplossing voor het probleem te zoeken.<br />

Basisvoorwaarden voor een evenwichtig financieel beheer:<br />

∗ efficiënte aanwending van de beschikbare middelen<br />

∗ evenwichtige financiële structuur<br />

Exploitatiecyclus:<br />

Efficiënte aanwending van de beschikbare middelen<br />

∗ aankoop van goederen waarvoor kasgeld wordt omgezet in voorraad<br />

∗ voorraad blijft een tijd in het bedrijf, ondergaat een aantal bewerkingen<br />

∗ eindproduct wordt via verkoop omgezet in handelsvorderingen<br />

aankoop van<br />

goederen/diensten<br />

betaling<br />

leveranciers<br />

# dagen voorraad # dagen klantenkrediet t<br />

# dagen<br />

leverancierskrediet<br />

verkoop van<br />

eindproducten klanten betalen<br />

te overbruggen<br />

Voorraad en handelsvorderingen slorpen een groot deel van de werkmiddelen op:<br />

reduceren van voorraad<br />

versnellen van handelsvorderingen<br />

⇒<br />

realiseren van eenzelfde omzet met<br />

een lagere inzet van middelen<br />

Andere manier: uitstel van betaling vd. leveranciers dmv. leverancierskrediet<br />

gedurende dit betalingsuitstel moet onderneming geen eigen middelen inzetten<br />

Drang naar efficiëntie: kan niet oneindig opgevoerd worden:<br />

∗ lage voorraden: risico op stockbreuk wordt groter<br />

∗ te strakke politiek tegen betalingsuitstel: mogelijk klantenverlies<br />

Evenwichtige financiële structuur<br />

<br />

looptijd vd. finacieringsbronnen die de onderneming aantrekt<br />

Evenwicht tussen<br />

de bestedingen die de onderneming er mee financiert<br />

Voorbeelden:<br />

∗ investeringen in gebouwen en machines gebeuren met middelen waarover de<br />

onderneming langdurig kan beschikken<br />

∗ bestedingen op korte termijn (bijv. voorraden) worden gefinancierd met middelen<br />

die op korte termijn kunnen worden vrijgemaakt<br />

Plannen van toekomstige uitgaven en inkomsten<br />

Verminderen van riscio op betaalspanningen:<br />

inkomsten en uitgaven van de kas te plannen:<br />

inkomsten en uitgaven in de toekomst voorspellen<br />

controleren of er steeds voldoende middelen beschikbaar zijn<br />

∗ kasplanning: raming/maand van inkomsten en uitgaven voor volgende 12 mndn<br />

∗ verschil tussen deze inkomsten en uitgaven: geeft de nettokasstroom<br />

∗ voor dit bedrag: een rendabele belegging of een bijkomende financiering zoeken<br />

Eigenlijke schattingen:<br />

∗ uitgangspunt: prognose op maandbasis van de verkopen<br />

∗ hieruit af te leiden een groot deel van de inkomsten en uitgaven<br />

((exploitatiegebonden: meer verkoop betekent meer aankopen)<br />

∗ voor beide wel rekening houden met leverancierskrediet en klantenkrediet<br />

∗ capaciteitsgebonden: personeelskost, huur gebouwen, verzekeringspremies<br />

∗ te betalen belasting, bijdragen voor de sociale zekerheid, investeringsuitgaven<br />

∗ interestbetalingen, kapitaalaflossingen, nieuw op te nemen kredieten, ...

kasplanning jun jul aug sep okt nov dec<br />

verkopen 2450 2700 3030 3140 3220 3370 3290<br />

aankopen 2270 1540 1620 1810 1930 1880 2230<br />

inning verkopen 2820 2450 2700 3030 3140 3220<br />

betaling aankopen 1510 1540 1620 1810 1930 1880<br />

lonen en wedden 520 520 520 520 520 520<br />

RSZ (lo/we) 502 170 180 165 165 180<br />

BTW-stortingen 153 132 161 245 283 197<br />

overige uitgaven 54 63 113 105 128 83<br />

belastingen 175 175<br />

investeringen<br />

aflossingen kredieten 160 160<br />

interesten 53 53<br />

ontvangsten 2820 2450 2700 3030 3140 3220<br />

uitgaven 2739 2648 2760 2855 3239 3035<br />

nettokasstroom 81 -198 -60 175 -99 185<br />

kastoestand begin mnd 98 179 -19 -71 104 5<br />

kastoestand einde mnd 98 179 -19 -71 104 5 190<br />

Het evenwicht herstellen<br />

nettokasstroom: info over wanneer er zich kasoverschotten/tekorten voordoen<br />

voldoende speelruimte voor de bedrijfsleiding: tijdig geschikte oplossing zoeken<br />

financiële tekorten: maatregelen om het evenwicht opnieuw te herstellen<br />

∗ vervroeging van inningen: klantenkrediet terugdringen door korting aan klanten<br />

voor te stellen (afwegen van kortingkost tegenover leningkost)<br />

∗ debiteurenbeleid verstrakken: wanneer klanten betalingstermijnen niet respecteren<br />

∗ debiteurenbeleid uitbesteden aan factoringmaatschappij<br />

∗ enkele toekomstige uitgaven uitstellen, bijv. bepaalde aankopen uitstellen en<br />

voorraden laten dalen (risico op stockbreuk)<br />

∗ langs uitgavenzijde: profiteren van kortingen bij contante betalingen<br />

(zelfs bij kastekort, afhankelijk van de kostprijs van een bankkrediet)<br />

∗ als zo’n verschuivingen niet voldoende zijn: overschakelen op bankkrediet<br />

overschotten: uitkijken naar een rendabele belegging