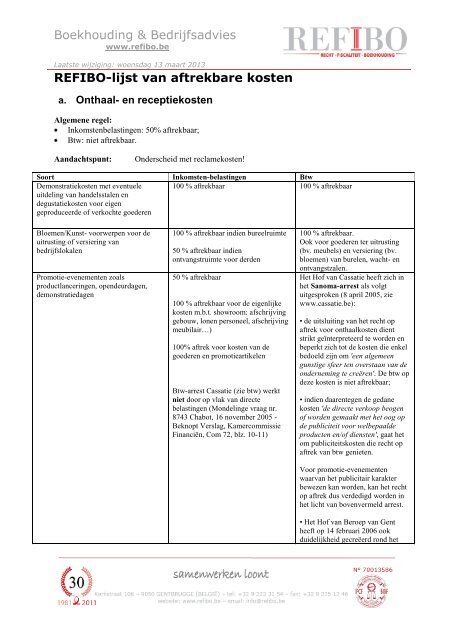

Boekhouding & Bedrijfsadvies REFIBO-lijst van aftrekbare kosten

Boekhouding & Bedrijfsadvies REFIBO-lijst van aftrekbare kosten

Boekhouding & Bedrijfsadvies REFIBO-lijst van aftrekbare kosten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

<strong>REFIBO</strong>-<strong>lijst</strong> <strong>van</strong> <strong>aftrekbare</strong> <strong>kosten</strong><br />

a. Onthaal- en receptie<strong>kosten</strong><br />

Algemene regel:<br />

Inkomstenbelastingen: 50% aftrekbaar;<br />

Btw: niet aftrekbaar.<br />

Aandachtspunt: Onderscheid met reclame<strong>kosten</strong>!<br />

Soort Inkomsten-belastingen Btw<br />

Demonstratie<strong>kosten</strong> met eventuele<br />

uitdeling <strong>van</strong> handelsstalen en<br />

degustatie<strong>kosten</strong> voor eigen<br />

geproduceerde of verkochte goederen<br />

100 % aftrekbaar 100 % aftrekbaar<br />

Bloemen/Kunst- voorwerpen voor de<br />

uitrusting of versiering <strong>van</strong><br />

bedrijfslokalen<br />

Promotie-evenementen zoals<br />

productlanceringen, opendeurdagen,<br />

demonstratiedagen<br />

100 % aftrekbaar indien bureelruimte<br />

50 % aftrekbaar indien<br />

ont<strong>van</strong>gstruimte voor derden<br />

50 % aftrekbaar<br />

100 % aftrekbaar voor de eigenlijke<br />

<strong>kosten</strong> m.b.t. showroom: afschrijving<br />

gebouw, lonen personeel, afschrijving<br />

meubilair…)<br />

100% aftrek voor <strong>kosten</strong> <strong>van</strong> de<br />

goederen en promotieartikelen<br />

Btw-arrest Cassatie (zie btw) werkt<br />

niet door op vlak <strong>van</strong> directe<br />

belastingen (Mondelinge vraag nr.<br />

8743 Chabot, 16 november 2005 -<br />

Beknopt Verslag, Kamercommissie<br />

Financiën, Com 72, blz. 10-11)<br />

100 % aftrekbaar.<br />

Ook voor goederen ter uitrusting<br />

(bv. meubels) en versiering (bv.<br />

bloemen) <strong>van</strong> burelen, wacht- en<br />

ont<strong>van</strong>gstzalen.<br />

Het Hof <strong>van</strong> Cassatie heeft zich in<br />

het Sanoma-arrest als volgt<br />

uitgesproken (8 april 2005, zie<br />

www.cassatie.be):<br />

• de uitsluiting <strong>van</strong> het recht op<br />

aftrek voor onthaal<strong>kosten</strong> dient<br />

strikt geïnterpreteerd te worden en<br />

beperkt zich tot de <strong>kosten</strong> die enkel<br />

bedoeld zijn om 'een algemeen<br />

gunstige sfeer ten overstaan <strong>van</strong> de<br />

onderneming te creëren'. De btw op<br />

deze <strong>kosten</strong> is niet aftrekbaar;<br />

• indien daarentegen de gedane<br />

<strong>kosten</strong> 'de directe verkoop beogen<br />

of worden gemaakt met het oog op<br />

de publiciteit voor welbepaalde<br />

producten en/of diensten', gaat het<br />

om publiciteits<strong>kosten</strong> die recht op<br />

aftrek <strong>van</strong> btw genieten.<br />

Voor promotie-evenementen<br />

waar<strong>van</strong> het publicitair karakter<br />

bewezen kan worden, kan het recht<br />

op aftrek dus verdedigd worden in<br />

het licht <strong>van</strong> bovenvermeld arrest.<br />

• Het Hof <strong>van</strong> Beroep <strong>van</strong> Gent<br />

heeft op 14 februari 2006 ook<br />

duidelijkheid gecreëerd rond het

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

Soort Inkomsten-belastingen Btw<br />

verschaffen <strong>van</strong> logies, spijzen en<br />

drank: deze zijn ook 100%<br />

aftrekbaar als ze kaderen in een<br />

evenement dat meer beoogt dan<br />

alleen het creëren <strong>van</strong> een algemeen<br />

gunstige atmosfeer.<br />

Receptie<strong>kosten</strong> voor het geheel <strong>van</strong> het<br />

personeel georganiseerd ter gelegenheid<br />

<strong>van</strong> Sinterklaas, Kerstmis, Nieuwjaar,<br />

patroonsfeest, pensionering, …<br />

100 % aftrekbaar indien éénmaal per<br />

jaar georganiseerd (tenzij voor<br />

pensionering)<br />

Huwelijksreceptie of huwelijksfeest 50% aftrekbaar <strong>van</strong> beroepsmatig deel<br />

<strong>van</strong> receptie<strong>kosten</strong> en 69% aftrekbaar<br />

<strong>van</strong> beroepsmatige deel <strong>van</strong><br />

restaurant<strong>kosten</strong><br />

Veelal een feitenkwestie. Rechtbanken<br />

oordelen niet eenduidig.<br />

Hof <strong>van</strong> beroep (Gent), 17 juni 2008:<br />

“De belastingplichtige die zijn<br />

bijdrage in de <strong>kosten</strong> <strong>van</strong> het<br />

huwelijksfeest wil aftrekken, moet het<br />

bewijs leveren dat de <strong>kosten</strong> gedaan of<br />

gedragen zijn om belastbare<br />

inkomsten te verkrijgen of te<br />

behouden.”<br />

Inzake btw geldt het volgende<br />

onderscheid:<br />

1. Feest of receptie wordt voor het<br />

geheel verzorgd door de<br />

onderneming zelf (bereiding,<br />

opdiening <strong>van</strong> spijzen en dranken<br />

door eigen personeel): volledig<br />

aftrekbaar;<br />

2. Opdiening door een<br />

restauranthouder of traiteur <strong>van</strong><br />

spijzen en dranken die door het<br />

personeel <strong>van</strong> de onderneming<br />

werden bereid: aftrek <strong>van</strong> btw op<br />

spijzen en dranken, geen recht op<br />

aftrek op de factuur <strong>van</strong> de<br />

restauranthouder of de traiteur;<br />

3. Opdiening door de<br />

restauranthouder of de traiteur <strong>van</strong><br />

spijzen en dranken die hij bereid<br />

heeft met behulp <strong>van</strong> goederen die<br />

door de onderneming werden<br />

gekocht of onttrokken: idem 2;<br />

4. Opdiening door een<br />

restauranthouder of traiteur <strong>van</strong><br />

spijzen en dranken die hij met eigen<br />

goederen heeft bereid: aftrek<br />

volledig uitgesloten.<br />

Btw niet aftrekbaar

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

Soort Inkomsten-belastingen Btw<br />

Waakhonden voor en in de onderneming<br />

Gastenboek laten invullen door alle<br />

aanwezigen die uitgenodigd zijn “met<br />

het oog op het bestendigen,<br />

onderhouden of tot stand brengen <strong>van</strong><br />

goede zakelijke betrekkingen.”<br />

100% aftrekbaar 100% aftrekbaar<br />

Pleziervaartuigen of boten 50% aftrekbaar Niet aftrekbaar<br />

Hostess op handelsbeurs 100% aftrekbaar (verplicht publicitair<br />

karakter)<br />

100% aftrekbaar<br />

Het inrichten <strong>van</strong> een modeshow:<br />

Kosten gebouw, huur, reclame<strong>kosten</strong>…<br />

Kosten <strong>van</strong> onthaal zoals eten, drank…<br />

Kosten, bijdragen en lidgelden <strong>van</strong><br />

serviceclubs zoals Rotary, Lions…<br />

Autocarreizen en bijhorende attracties<br />

(uitgezonderd met personeel)<br />

Autocarreizen om mogelijke klanten op<br />

te halen om hen rechtstreeks naar de<br />

verkoopinrichting <strong>van</strong> het bedrijf te<br />

verplaatsen<br />

100% aftrekbaar<br />

69% aftrekbaar<br />

Niet aftrekbaar, tenzij aangetoond<br />

wordt dat het lidmaatschap vereist is<br />

‘om contacten te leggen en relaties te<br />

onderhouden waaruit belastbare<br />

beroepsinkomsten kunnen voortkomen’.<br />

Dan is 50% aftrekbaar als<br />

representatiekost 1 .<br />

100% aftrekbaar<br />

Algemene regel<br />

Meestal niet <strong>van</strong> toepassing<br />

50% aftrekbaar Algemene regel<br />

100% aftrekbaar 100% aftrekbaar<br />

1 Uitspraak rechtbank <strong>van</strong> eerste aanleg Bergen (18 maart 2010). De belastingplichtige moet kunnen aantonen<br />

dat de gedane <strong>kosten</strong> een beroepskarakter kan toegeschreven worden.

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

b. Restaurant<strong>kosten</strong><br />

Algemene regel:<br />

Inkomstenbelastingen: 69% aftrekbaar;<br />

Btw: niet aftrekbaar.<br />

Aandachtspunten:<br />

Enkele uitzonderingen: de btw is in sommige gevallen voor 100 % aftrekbaar;<br />

Plaats <strong>van</strong> de btw in buitenland: BTW-regels <strong>van</strong> het land in kwestie volgen.<br />

Soort Inkomsten-belastingen Btw<br />

Restaurant<strong>kosten</strong> in het weekend en 69 % aftrekbaar indien het<br />

Niet aftrekbaar<br />

op feestdagen<br />

beroepskarakter bewezen is<br />

Restaurant<strong>kosten</strong> buitenland 69 % aftrekbaar - Afhankelijk <strong>van</strong> het land in kwestie;<br />

- Btw buitenland (als aftrekbaar in dat<br />

land) kan u terugvragen aan de Btwadministratie<br />

<strong>van</strong> dat land via 8 e btwrichtlijn<br />

(EU-land), via de 13 e btwrichtlijn<br />

(niet-EU-land).<br />

Restaurant<strong>kosten</strong> <strong>van</strong> het personeel 100 % aftrekbaar 100 % aftrekbaar indien correcte factuur<br />

n.a.v. opdrachten buiten de<br />

op naam <strong>van</strong> de onderneming (btw- bon<br />

onderneming en een<br />

minimumprestatie <strong>van</strong> 5 uur per dag<br />

is onvoldoende)<br />

Vertegenwoordigers in de<br />

voedingssector in een leverancierklant<br />

relatie t.g.v. een diner met een<br />

mogelijke klant alsook<br />

demonstratie<strong>kosten</strong> en<br />

degustatie<strong>kosten</strong>.<br />

Uitgesloten: vertegenwoordigers in<br />

gist, bloem, verbeteraars en<br />

rookartikelen.<br />

100% aftrekbaar Niet aftrekbaar<br />

Verstrekken <strong>van</strong> sociale maaltijden<br />

aan het personeel in<br />

bedrijfsrestaurants<br />

Maaltijden in bedrijfsrestaurant<br />

voorbehouden aan kaderleden of<br />

zakenrelaties<br />

Restaurant<strong>kosten</strong> voor het geheel<br />

personeel in een hotel (buiten het<br />

eigen bedrijf) ter gelegenheid <strong>van</strong><br />

Sinterklaas, Kerstmis, Nieuwjaar,<br />

100 % aftrekbaar als personeel min. €<br />

1,09 betaalt.<br />

Betaalt hij minder, dan is € 1,09<br />

vermindert met hetgeen hij betaalt niet<br />

aftrekbaar per maaltijd.<br />

69 % aftrekbaar<br />

Indien volledige kostprijs wordt<br />

doorgerekend aan de verkrijger: 100 %<br />

aftrekbaar<br />

69% aftrekbaar voor de<br />

restaurant<strong>kosten</strong><br />

De onderneming wordt geacht de<br />

activiteit <strong>van</strong> restauranthouder te<br />

vervullen:<br />

- btw verschuldigd over verstrekken <strong>van</strong><br />

maaltijden;<br />

- btw 100 % aftrekbaar op de uitgaven.<br />

Kaderleden: volgen de regeling voor<br />

personeelsleden.<br />

Zakenrelaties:<br />

- indien geen vergoeding wordt<br />

gevraagd: btw niet aftrekbaar of<br />

belastbare onttrekking aangeven;<br />

- indien vergoeding wordt betaald: btw<br />

verschuldigd over vergoeding en recht<br />

op aftrek <strong>van</strong> de btw.<br />

Btw niet aftrekbaar

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

Soort Inkomsten-belastingen Btw<br />

patroonsfeesten, pensionering, 100% aftrekbaar voor de overige<br />

huldiging...<br />

<strong>kosten</strong>, voorwaarden:<br />

- georganiseerd voor alle<br />

personeelsleden;<br />

- <strong>van</strong> geringe waarde voor het<br />

personeel met een sociaal karakter;<br />

- geen exclusief karakter<br />

Restaurant<strong>kosten</strong> in het kader <strong>van</strong> 69 % aftrekbaar indien deze<br />

Btw op de lunch niet aftrekbaar<br />

een seminarie, studiedag,<br />

restaurant<strong>kosten</strong> op de factuur zijn<br />

colloquium…<br />

afgezonderd <strong>van</strong> de andere <strong>kosten</strong> ( Btw op seminarie zelf wel aftrekbaar<br />

100% aftrekbaar) m.b.t. het seminarie indien afzonderlijk vermeld<br />

Restaurant<strong>kosten</strong> begrepen in<br />

hotelrekeningen<br />

Restaurant<strong>kosten</strong> bij culturele of<br />

sportieve manifestaties<br />

Doorgerekende <strong>kosten</strong><br />

Zonder uitsplitsing, gevaar dat<br />

volledige factuur aan aftrekbeperking<br />

wordt onderworpen<br />

69 % aftrekbaar indien<br />

restaurant<strong>kosten</strong> duidelijk gesplitst<br />

zijn op de hotelrekening<br />

Indien er geen uitsplitsing is gebeurd,<br />

gevaar dat volledige rekening aan<br />

aftrekbeperking wordt onderworpen<br />

69 % aftrekbaar voor de benuttigde<br />

dranken en spijzen bij business seats<br />

en loges.<br />

De <strong>kosten</strong> <strong>van</strong> toegangs-kaarten en<br />

abonnementen op culturele en<br />

sportieve manifestaties (ook in loges<br />

of business seats) die ondernemingen<br />

aan zakenrelaties schenken, worden<br />

gelijkgesteld met reclame<strong>kosten</strong> en<br />

zijn 100 % aftrekbaar (voorwaarde:<br />

naam onderneming moet duidelijk<br />

aanwezig zijn).<br />

69 % voor de uiteindelijke<br />

bestemmeling (verplicht afzonderlijke<br />

melding op factuur).<br />

100 % aftrekbaar bij de uitreiker mits<br />

vermelding op factuur.<br />

Btw niet aftrekbaar, uitgezonderd:<br />

1) maaltijd<strong>kosten</strong> gemaakt door<br />

personeelsleden die buiten de<br />

onderneming belast zijn met een levering<br />

of een dienstverrichting;<br />

2) maaltijd<strong>kosten</strong> worden als dusdanig<br />

doorgerekend.<br />

Voorwaarde: de onderneming moet<br />

beschikken over een geldige, originele<br />

factuur op haar naam.<br />

Btw niet aftrekbaar<br />

Btw 100% aftrekbaar<br />

Btw niet aftrekbaar voor de uiteindelijke<br />

bestemmeling (cliënt)<br />

Btw 100% aftrekbaar

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

Soort Inkomsten-belastingen Btw<br />

Gratis drank bij de opening <strong>van</strong> een<br />

café of restaurant<br />

69% aftrekbaar Btw niet aftrekbaar<br />

Gratis drank bij een maaltijd in een<br />

restaurant (gevraagde prijs<br />

inbegrepen het drankje)<br />

100% aftrekbaar 100% aftrekbaar 2<br />

2 Voor de uitbater <strong>van</strong> het restaurant (btw handleiding, hoofdstuk XI, Afdeling 2, II: Uitsluiting <strong>van</strong> het recht op<br />

aftrek voor de btw geheven <strong>van</strong> sommige beroepsuitgaven).

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

c. Relatiegeschenken<br />

Algemene regel:<br />

Inkomstenbelastingen: 50 % aftrekbaar;<br />

Btw: niet aftrekbaar tenzij kostprijs excl. btw< € 50.<br />

Aandachtspunten:<br />

Het geschenk moet in zijn geheel bekeken worden. Drie flessen wijn als geschenk voor één<br />

persoon mogen dus samen max. € 50 bedragen om 100 % btw-aftrekbaar te zijn;<br />

De niet-<strong>aftrekbare</strong> btw is wel fiscaal aftrekbaar.<br />

Soort Inkomsten-belastingen Btw<br />

Tabaksproducten en geestrijke<br />

dranken (+ 22°)<br />

50 % aftrekbaar Btw niet aftrekbaar, tenzij de geestrijke<br />

dranken bestemd zijn voor<br />

wederverkoop, om te verwerken in<br />

spijzen en dranken voor wederverkoop<br />

of verwerkt te worden in spijzen en<br />

dranken om ter plaatse te worden<br />

gebruikt<br />

Wijnen en aperitieven 50 % aftrekbaar Algemene regel<br />

Geschenken aan personeel 50% aftrekbaar, niet- <strong>aftrekbare</strong> btw Btw niet aftrekbaar<br />

(individueel personeelslid) inbegrepen<br />

Geschenken ter gelegenheid <strong>van</strong> Is aftrekbaar :<br />

Btw aftrekbaar indien:<br />

Sinterklaas, Kerstmis,<br />

€ 35 per jaar en per werknemer<br />

voldaan is aan de algemene regel<br />

Nieuwjaar, patroonsfeesten,<br />

(< € 50);<br />

verjaardagen, enz. aan alle Ter gelegenheid <strong>van</strong> het Sinterklaasfeest <strong>van</strong> collectieve aard (aan alle<br />

personeelsleden in natura of of <strong>van</strong> een ander feest dat hetzelfde personeelsleden die ervoor in<br />

speciën (cadeau-, surprise-, sociaal oogmerk nastreeft, mag een aanmerking komen);<br />

boeken-, sport-, cultuur- of<br />

filmcheques, aankoopbonnen...)<br />

aanvullend bedrag <strong>van</strong> maximaal € 35<br />

per jaar worden toegekend voor elk kind<br />

ten laste <strong>van</strong> de werknemer<br />

de geschenken aangemerkt worden als<br />

sociaal voordeel voor de<br />

inkomstenbelastingen.<br />

Geschenken ter gelegenheid <strong>van</strong> Is aftrekbaar: maximaal € 105 per jaar en Btw aftrekbaar indien:<br />

een eervolle onderscheiding en per werknemer<br />

voldaan is aan de algemene regel<br />

pensionering aan een werknemer<br />

(< € 50);<br />

in natura of speciën (cadeau-, Bij pensionering mag er een aanvullend <strong>van</strong> collectieve aard (aan alle<br />

surprise-, boeken-, sport-, cultuur- bedrag <strong>van</strong> max. € 35 per volledig personeelsleden die ervoor in<br />

of filmcheques, aan-<br />

dienstjaar toegekend worden met een aanmerking komen);<br />

koopbonnen…).<br />

absoluut max. <strong>van</strong> € 875 op het vlak <strong>van</strong><br />

de sociale zekerheid.<br />

aangemerkt worden als sociaal<br />

voordeel voor de inkomstenbelastingen.<br />

Daguitstappen (reizen autocar)<br />

met personeel<br />

Daguitstappen (reizen autocar)<br />

met gepensioneerd personeel<br />

Kleine publicitaire geschenken<br />

<strong>van</strong> postorderbedrijven<br />

100 % aftrekbaar 100 % aftrekbaar<br />

Niet aftrekbaar (privatief karakter) Niet aftrekbaar<br />

100 % aftrekbaar indien dit samen met<br />

de aankopen aangeboden werd aan de<br />

klanten<br />

50% aftrekbaar indien geen naam of<br />

reclametekst is aangebracht<br />

Afhankelijk <strong>van</strong> specifieke situatie<br />

(opgepast voor de regeling omtrent<br />

gezamenlijk aanbod)

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

Soort Inkomsten-belastingen Btw<br />

Tombolageschenken en toegelaten<br />

loterij<br />

100 % aftrekbaar Niet aftrekbaar<br />

Geschenken tijdens buitenlandse<br />

zakenreis<br />

100 % aftrekbaar<br />

Geen belang of de geschenken in België<br />

of in het buitenland aangekocht zijn<br />

Algemene regel<br />

Sponsoring met publiciteit 100% aftrekbaar indien in ruil publiciteit 100% aftrekbaar indien gewone btw-<br />

verkregen wordt<br />

plichtige

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

d. Auto<strong>kosten</strong><br />

Algemene regel:<br />

Inkomstenbelasting:<br />

- Personenbelasting: 75% <strong>van</strong> de beroepsmatige uitgaven;<br />

- Woon-werkverkeer: beperkt tot € 0,15/km;<br />

- Vennootschapsbelasting: in functie <strong>van</strong> de CO2-uitstoot<br />

o Voor nieuwe wagens aangekocht <strong>van</strong>af 01/04/2007 en <strong>van</strong>af 01/04/2008 voor heel het<br />

wagenpark:<br />

Diesel Benzine Aftrek<br />

< 105g < 120g 90%<br />

105 – 115g 120 – 130g 80%<br />

116 – 145g 131 – 160g 75%<br />

146 – 175g 161 – 190g 70%<br />

> 175g > 190g 60%<br />

o Vanaf 1 januari 2010:<br />

Diesel Benzine Elektrisch Aftrek<br />

0g 120%<br />

< 60g < 60g 100%<br />

60 – 105g 60 – 105g 90%<br />

106 – 115g 106 – 125g 80%<br />

116 – 145g 126 – 155g 75%<br />

146 – 170g 156 – 180g 70%<br />

171 – 195g 181 – 205g 60%<br />

> 195g > 205g 50%<br />

Btw aftrekbaar ten belope <strong>van</strong> het beroepsmatig gebruik, tot max. 50%.<br />

Aandachtspunten:<br />

Onderscheid personenwagens en (lichte) vrachtwagens, bestelwagens, moto’s...;<br />

Brandstof<strong>kosten</strong> <strong>van</strong>af aanslagjaar 2011 zowel bij vennootschappen als bij natuurlijke personen<br />

75 %.<br />

Soort Inkomsten-belastingen Btw<br />

Niet-<strong>aftrekbare</strong> btw Algemene regel N.v.t.<br />

Onderhoud en herstelling Algemene regel Max. 50 % aftrekbaar<br />

Herstellings<strong>kosten</strong> na ongeval Algemene regel (al dan niet<br />

beroepsmatige verplaatsing is niet <strong>van</strong><br />

belang)<br />

Max. 50 % aftrekbaar<br />

Autoveiligheid, <strong>kosten</strong> voor<br />

autokeuring<br />

Pechverhelping (touring<br />

wegenhulp…)<br />

Algemene regel Max. 50 % aftrekbaar<br />

Algemene regel Max. 50 % aftrekbaar

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

Soort Inkomsten-belastingen Btw<br />

Carwash Algemene regel Max. 50% aftrekbaar (factuur)<br />

Tolgelden (bv. Liefkenshoektunnel),<br />

overzet en autowegentaksen<br />

Toebehoren zoals airco, alarm, lpginstallaties<br />

en gps<br />

Gsm, mobilofoon<br />

Handsfree kit en eventuele<br />

installatie<strong>kosten</strong><br />

Algemene regel 100% aftrekbaar 3<br />

Algemene regel Max. 50 % aftrekbaar (deze beperking<br />

geldt niet voor mobiele gps- toestellen<br />

100 % aftrekbaar<br />

100 % aftrekbaar<br />

Algemene regel<br />

50 % aftrekbaar<br />

Het aanbrengen <strong>van</strong> publiciteit,<br />

reclameteksten (d.m.v. verf of nietafneembare<br />

panelen)<br />

Algemene regel Max. 50 % aftrekbaar<br />

Financierings<strong>kosten</strong> 100 % aftrekbaar N.v.t.<br />

Leasing<strong>kosten</strong> of huur/renting Algemene regel<br />

Max. 50 % aftrekbaar<br />

Financiële lasten <strong>van</strong> bedrijfsvoertuigen:<br />

100 % aftrekbaar als contracttermijn<br />

minimum 24 maanden én afzonderlijke<br />

vermelding op factuur<br />

Doorberekende <strong>kosten</strong> Uitreiker factuur: algemene regel<br />

Ont<strong>van</strong>ger factuur: 100% aftrekbaar<br />

(ook indien de auto<strong>kosten</strong> afzonderlijk<br />

vermeld worden)<br />

Winst op de verkoop Beperkt belastbaar % =<br />

Totaal <strong>van</strong> de voor verkoop fiscaal<br />

aangenomen afschrijvingen<br />

Totaal geboekte afschrijvingen<br />

(de gespreide taxatie is mogelijk als > 5<br />

jaar in gebruik en herbelegging-<br />

voorwaarde)<br />

Verlies op de verkoop Beperkt aftrekbaar % =<br />

Totaal <strong>van</strong> de voor verkoop fiscaal<br />

aangenomen afschrijvingen<br />

Totaal geboekte afschrijvingen<br />

Benzine, diesel, lpg (verbruik) 75 % aftrekbaar voor het<br />

Tanken met bancontact of tankkaart<br />

mits aflevering <strong>van</strong><br />

(vereenvoudigde) factuur<br />

Additieven <strong>van</strong> brandstof (bv.<br />

antistollingsmiddelen)<br />

beroepsgedeelte<br />

75 % aftrekbaar voor het<br />

beroepsgedeelte<br />

75 % aftrekbaar voor het<br />

beroepsgedeelte<br />

3 Beslissing nr. E.T.103.391 <strong>van</strong> 27 oktober 2005.<br />

Max. 50 % aftrekbaar<br />

Max. 50% aftrekbaar<br />

of 100% aftrekbaar indien niet<br />

afzonderlijk vermeld op de factuur en<br />

in het kader <strong>van</strong> een geheel <strong>van</strong><br />

prestaties (bijzaak bij hoofdhandeling)<br />

N.v.t.<br />

N.v.t.<br />

max. 50 % aftrekbaar<br />

Max. 50 % aftrekbaar<br />

Max. 50 % aftrekbaar

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

Soort Inkomsten-belastingen Btw<br />

Kosten voor het opslaan <strong>van</strong><br />

brandstof (voorraadtanks,<br />

pompen...)<br />

100 % aftrekbaar 100 % aftrekbaar<br />

Gewone parking<strong>kosten</strong> Algemene regel 50 % als factuur (niet op bonnen)<br />

Aanleg parking<br />

(eigen auto)<br />

100 % aftrekbaar 100 % aftrekbaar<br />

Parking, betaaltickets voor klanten<br />

en personeel<br />

100 % aftrekbaar 100 % aftrekbaar (≠ onthaalkost)<br />

Terugbetaling <strong>van</strong> auto<strong>kosten</strong> aan 30% wordt verondersteld brandstof te N.v.t.<br />

werknemers, zaakvoerders en vertegenwoordigen (dit is 75%<br />

bestuurders<br />

aftrekbaar)<br />

De overige 70% volgt de algemene<br />

regel 4<br />

Taxi<strong>kosten</strong> (beroepsmatige<br />

verplaatsingen)<br />

100% aftrekbaar als VAA of<br />

terugbetaling <strong>kosten</strong> woonwerk<br />

(vermelding op loonfiche)<br />

75 % aftrekbaar 100 % aftrekbaar<br />

Gewone autohuur en ver<strong>van</strong>gwagen Algemene regel of<br />

100% aftrekbaar wanneer voertuigen<br />

uitsluitend aan derden worden verhuurd<br />

(in hoofde <strong>van</strong> een garagebedrijf) 5<br />

Max. 50 % aftrekbaar<br />

Huur garage Algemene regel 100% aftrekbaar<br />

Buitenlandse auto<strong>kosten</strong> Algemene regel Eventueel te recupereren in het<br />

buitenland<br />

Belasting op de inverkeerstelling Algemene regel N.v.t.<br />

4 Rechtspraak: Rb. Antwerpen (9 november 2005), Rb. Antwerpen (16 april 2008) en Hof <strong>van</strong> Beroep<br />

Antwerpen (24 november 2009).<br />

5 Rb. Brussel (30 januari 2008).

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

e. Boetes<br />

Algemene regel:<br />

Inkomstenbelastingen: niet aftrekbaar;<br />

Btw: niet <strong>van</strong> toepassing.<br />

Aandachtspunt:<br />

In sommige gevallen zijn boetes wél aftrekbaar!<br />

Soort Inkomsten-belastingen btw<br />

Proportionele boetes btw (boetes die<br />

worden uitgedrukt in een percentage<br />

<strong>van</strong> een welbepaalde<br />

berekeningsbasis)<br />

100% aftrekbaar N.v.t.<br />

Niet-proportionele boetes btw Niet aftrekbaar N.v.t.<br />

Verkeersboetes en minnelijke<br />

schikkingen<br />

Niet aftrekbaar N.v.t.<br />

Verkeersboetes <strong>van</strong> personeel Niet aftrekbaar<br />

(echter: 100 % aftrekbaar als deze<br />

opgenomen wordt als een voordeel <strong>van</strong> alle<br />

aard (VAA) op de fiche <strong>van</strong> de werknemer)<br />

N.v.t.<br />

Schadevergoeding ingevolge<br />

dronkenschap<br />

Niet aftrekbaar N.v.t.<br />

Parkeren met dagtarief Dit zijn auto<strong>kosten</strong>. N.v.t.<br />

Retributie bij foutief parkeerbonnetje Volledig aftrekbaar N.v.t.

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

f. Sociale voordelen<br />

Algemene regel:<br />

Niet aftrekbaar in de vennootschapsbelasting;<br />

Btw niet aftrekbaar indien de uitgaven een privatief karakter hebben, wel aftrekbaar ingeval <strong>van</strong><br />

collectieve aard.<br />

Soort Inkomsten-belastingen Btw<br />

Maaltijdcheques Tussenkomst <strong>van</strong> de werkgever is<br />

aftrekbaar ten belope <strong>van</strong> € 1 voor zover<br />

oa. de maximale werkgeverskost niet meer<br />

bedraagt dan € 5,91 (dit kan niet<br />

gecumuleerd worden met een on<strong>kosten</strong>vergoeding<br />

voor een maaltijd voor<br />

dezelfde dag)<br />

N.v.t.<br />

Gratis bedeling <strong>van</strong> koffie, thee,<br />

soep, water, fruitsappen, bier…<br />

gratis en collectief aan het<br />

personeel<br />

100% aftrekbaar 100% aftrekbaar<br />

Gratis woon-werkverkeer per<br />

autocar voor personeelsleden<br />

120% aftrekbaar 100% aftrekbaar<br />

Gezelschapsreizen <strong>van</strong> max. 1 dag 100% aftrekbaar 100% aftrekbaar (indien collectief<br />

voor het personeel<br />

sociaal voordeel)<br />

Specifieke beroepsopleiding voor 100% aftrekbaar (duidelijke band met het 100% aftrekbaar<br />

personeel<br />

uitgeoefende beroep is vereist)<br />

Occasioneel gebruik <strong>van</strong><br />

100% aftrekbaar 100% aftrekbaar (indien collectief<br />

accommodatie <strong>van</strong> de onderneming<br />

door personeelsleden voor sport,<br />

cultuur of vrijetijdsbesteding<br />

sociaal voordeel)<br />

Huwelijkspremie (in natura, in<br />

contanten of in betaalbons)<br />

100% aftrekbaar zolang de premie niet<br />

hoger is dan € 200. Ook geldig n.a.v. een<br />

verklaring <strong>van</strong> wettelijk samenwonen.<br />

Bedrijfsfiets 120% aftrekbaar. Zowel de kost <strong>van</strong> de<br />

aankoop <strong>van</strong> de fiets zelf als de<br />

gerelateerde <strong>kosten</strong>, herstellings<strong>kosten</strong>,<br />

<strong>kosten</strong> bouw fietsstalling en<br />

onderhouds<strong>kosten</strong>.<br />

Sport- en cultuurcheques Vrijgesteld sociaal voordeel voor<br />

werknemer (wn) onder voorwaarden:<br />

- individuele overeenkomst of toekenning<br />

vervat in cao;<br />

- cheques op naam <strong>van</strong> WN;<br />

- cheques 15 maand geldig (<strong>van</strong> 1 juli tot<br />

30 september);<br />

- totaal bedrag max. € 100 per jaar per<br />

WN;<br />

- niet in geld omwisselbaar;<br />

- niet ter ver<strong>van</strong>ging <strong>van</strong> loon.<br />

Niet aftrekbaar voor werkgever<br />

N.v.t.<br />

Aftrekbaarheid beperkt to<br />

beroepsgebruik<br />

N.v.t.

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

Ecocheques Vrijgesteld sociaal voordeel voor<br />

werknemer (wn) onder voorwaarden:<br />

- individuele overeenkomst of toekenning<br />

vervat in cao;<br />

- overeenkomst bepaalt hoogste nominale<br />

waarde per cheque (max. € 10) en<br />

frequentie <strong>van</strong> toekenning gedurende 1<br />

kalenderjaar;<br />

- cheques op naam <strong>van</strong> wn;<br />

- cheques max. 24 maand geldig;<br />

- enkel voor aankoop producten en<br />

diensten met ecologisch karakter;<br />

- totaal bedrag max. € 250 per jaar per wn;<br />

- niet in geld omwisselbaar.<br />

- niet ter ver<strong>van</strong>ging <strong>van</strong> loon<br />

Niet aftrekbaar voor werkgever.<br />

N.v.t.

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

g. Overige <strong>kosten</strong><br />

Soort Inkomsten-belastingen Btw<br />

Werkkledij<br />

Kosten voor aankoop, was, onderhoud,<br />

droogkuis en herstellingen aan specifieke<br />

100 % aftrekbaar<br />

werkkledij:<br />

De btw op stads-, avond-, ceremonie-,<br />

100 % aftrekbaar<br />

reis- of vrije- tijdskledij kan in<br />

bepaalde gevallen wél aftrekbaar zijn,<br />

nl. als deze kledij enkel wordt<br />

gebruikt voor de beroepsactiviteit <strong>van</strong><br />

de btw- belastingplichtige.<br />

Bijdragen en lidgelden <strong>van</strong><br />

beroepsorganisaties<br />

Giften aan verenigingen <strong>van</strong><br />

politieke partijen<br />

Specifieke werkkledij = kledij die door de<br />

reglementering op de arbeidsbescherming<br />

of door een collectieve<br />

arbeidsovereenkomst als werkkledij wordt<br />

opgelegd of die als bijzondere kledij bij<br />

het uitoefenen <strong>van</strong> de<br />

beroepswerkzaamheid wordt gedragen,<br />

daaraan is aangepast en wegens de aard<br />

<strong>van</strong> de beroepswerkzaamheid verplicht,<br />

noodzakelijk of gebruikelijk is Bv.<br />

werkschoenen met stalen tip, toga,<br />

schorten, overall, doktersjas, helm,<br />

uniform, glitterpakken <strong>van</strong> entertainers,<br />

sportuitrusting <strong>van</strong> de beroepssporter of<br />

turnleraar …<br />

Kledij die in het privéleven doorgaans als<br />

stads-, avond-, ceremonie-, reis- of<br />

vrijetijdskledij wordt aangemerkt en als<br />

zodanig dient, is voor aftrekbaarheid <strong>van</strong><br />

de inkomstenbelastingen uitgesloten<br />

100 % aftrekbaar<br />

Kosten <strong>van</strong> serviceclubs: zie onthaal- en<br />

receptie<strong>kosten</strong><br />

Niet aftrekbaar N.v.t.<br />

Zo kan een maatpak voor een<br />

bedrijfsleider btw- aftrekbaar zijn als<br />

hij dit pak enkel tijdens zijn btw-<br />

belastbare werkzaamheden draagt.<br />

Veelal wordt de btw- aftrekbaarheid<br />

voor een dergelijk gebruik door de<br />

btw- administratie echter verworpen.<br />

Het is aangewezen op de factuur (ten<br />

gevolge <strong>van</strong> aankoop of herstelling<br />

<strong>van</strong> werkkledij) duidelijk te<br />

omschrijven waarover het gaat: welke<br />

werkkledij (overall, helm…) en het %<br />

beroepsgebruik er<strong>van</strong>.<br />

Meestal niet <strong>van</strong> toepassing<br />

Verzekering inkomensverlies 100 % aftrekbaar N.v.t.<br />

Hospitalisatieverzekering Niet aftrekbaar N.v.t.<br />

Onroerende voorheffing Bedrijfsmatig gedeelte<br />

100% aftrekbaar<br />

N.v.t.<br />

Aankoop<strong>kosten</strong> op terreinen of Keuze om onmiddellijk en 100 % in Btw op eventuele <strong>kosten</strong> is 100 %<br />

gronden (notaris<strong>kosten</strong>, schattings- aanmerking te nemen als beroeps<strong>kosten</strong> of aftrekbaar<br />

<strong>kosten</strong>...)<br />

af te schrijven.<br />

Overname <strong>van</strong> handelshuur of<br />

verwerving <strong>van</strong> het recht een<br />

handelspand te mogen gebruiken<br />

of drempelvergoeding<br />

Afschrijfbaar op minimum vijf jaar N.v.t.

<strong>Boekhouding</strong> & <strong>Bedrijfsadvies</strong><br />

www.refibo.be<br />

Laatste wijziging: woensdag 13 maart 2013<br />

Telefoon<strong>kosten</strong>: terugbetaling aan<br />

werknemers<br />

100 % aftrekbaar indien opgave als <strong>kosten</strong><br />

eigen aan de werkgever, te vermelden op<br />

fiche 281<br />

Gsm abonnement Aftrekbaar in de mate (%) <strong>van</strong> het<br />

beroepsgebruik<br />

Vakliteratuur 100 % aftrekbaar indien de uitgaven nuttig<br />

zijn voor de uitoefening <strong>van</strong> het beroep.<br />

De uitgaven die niets te maken hebben<br />

met het uitgeoefende beroep zijn derhalve<br />

niet aftrekbaar<br />

Ziekenkas – bovenwettelijke<br />

premies<br />

Occasioneel gebruik <strong>van</strong><br />

vergaderzaal of infrastructuur: bijv.<br />

fitnessruimte<br />

Niet aftrekbaar N.v.t.<br />

Niet aftrekbaar als de factuur door het<br />

telecombedrijf opgemaakt is op naam<br />

<strong>van</strong> de werknemer<br />

Aftrekbaar in de mate (%) <strong>van</strong> het<br />

beroepsgebruik<br />

100% aftrekbaar 100% aftrekbaar<br />

100 % aftrekbaar als de uitgaven<br />

nuttig zijn voor de uitoefening <strong>van</strong> het<br />

beroep. De uitgaven die niets te<br />

maken hebben met het uitgeoefende<br />

beroep zijn dan ook niet aftrekbaar.<br />

<strong>REFIBO</strong> geeft geregeld gratis seminaries omtrent diverse thema’s. Op onze<br />

updatepagina kan u nagaan welke updates gepland zijn voor de nabije toekomst.<br />

Staat dit thema niet tussen de updates, maar zou u toch graag een sessie omtrent dit<br />

thema bijwonen, dan kan u dit mailen naar info@refibo.be. Uw suggesties zijn <strong>van</strong><br />

groot belang voor ons en hier zal dan ook rekening mee gehouden worden bij het<br />

plannen <strong>van</strong> de toekomstige updates.